基于Bp神经网络的股票预测

基于神经网络的股票市场预测研究

基于神经网络的股票市场预测研究一、引言随着互联网和计算机技术的不断发展,股票市场成为了重要的投资手段之一。

股票市场的波动性大,不确定因素多,因此对股票市场的预测一直是投资者们关注的焦点。

传统的股票预测方法主要基于市场、政治、经济等因素的分析和预测,但这种方法不仅需要大量统计和经验研究,而且存在非常大的误差。

近年来,随着神经网络技术的发展和应用,基于神经网络的股票市场预测研究逐渐成为热门的研究领域,在投资领域应用也越来越广泛。

本文将从神经网络的基本原理、方法、应用和发展等多个方面,综述基于神经网络的股票市场预测研究现状和趋势。

二、神经网络技术原理神经网络技术是一种模拟人类神经系统来解决问题的群体智能技术,其训练模型的过程很类似于人类的学习方式。

神经网络技术由多个神经元相互连接而成,每个神经元有多个输入和一个输出,通过变换输入单元的信号输出一个新的信号,这个信号再作为另一个神经元的输入。

神经元之间的相互连接具有不同的权值,通过不断调整这些权重来优化神经网络的预测效果。

神经网络技术已经成功应用于语音识别、图像识别等领域,并取得了很好的效果,因此被广泛应用于股票市场预测研究。

三、基于神经网络的股票市场预测方法1、BP神经网络预测方法BP(Back Propagation)神经网络模型是目前最为广泛应用的一种神经网络模型。

BP神经网络通过训练将历史股票价格数据输入神经网络模型,不断调整神经元之间的连接权值来达到预测股票价格的目的。

在模型训练的过程中,常常采用梯度下降算法来进行权值更新,通过调整神经网络的参数来逐渐提高模型的预测能力。

2、RBF神经网络预测方法RBF(Radial Basis Function)神经网络模型是一种比较新的神经网络模型,不同于BP神经网络需要多次迭代训练,RBF神经网络只需要一次训练就可以达到较好的预测效果。

RBF神经网络模型采用径向基函数,即根据样本点之间距离的大小来调整神经元之间的权重。

基于BP神经网络的股市预测模型

!" 神 经 网 络 的 股 市 预 测 模 型

高琴 !!谈玲

"ห้องสมุดไป่ตู้

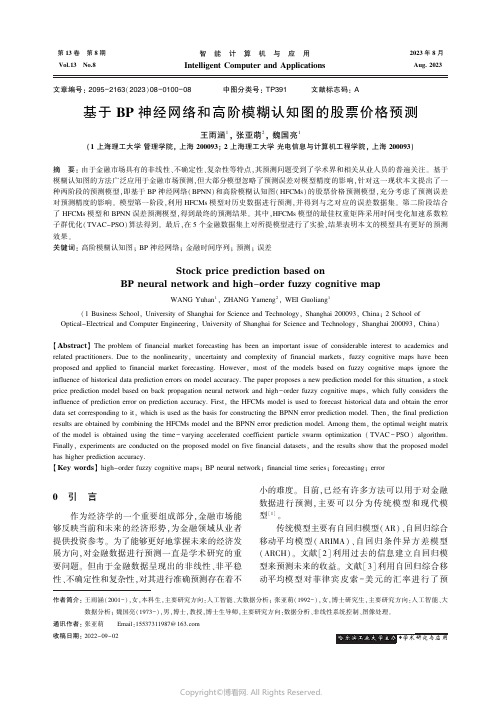

% !!山东工商学院中加学院 "山东 烟台 " $’ ##( #"! 南京信息工程大学信息与通信系 "江苏 南京 "!# ### & 摘要 "介绍了神经网络的 基本概念 "建立 ) * 神经网络模型 "以某个股实际收盘 价为原始数据样本 " 对网络 进行训练后 " 对股票价格 进行了短期预测 " 并计算出预测值和实际值的误差 $ 通过实验发现该模型收敛速度快 "预测精度高 $ 关键词 ")* 神经网络# 预测 #误差 中国分类号 "% $!&’ 文献标识 "( 文章编号 "!))*+’),,-"))./)"+!)0",+)’ + ,- ./0 !12,3 4/05" 678/09%7 909: 9 ;/58<= ,>> ?/<: 2<@80A?A5B 7A??<5<1 C890:A05 D0EF/FGF< AH )GE/ 0<EE 90: 2<@80A?A5B1I 90F9/ "$ ’## (17 8/09J (C< 4:964D28/E 9=F/@?< /0F=A:G@<: F8< 0<=K< 0<FLA=M N9E/@ @A0@<>F1 <EF9N ?/E8<E F8< ) * 0<=K < 0<FLA=M OA:<?1 F9M <E EAO< EFA@M 9@FG9? @?AE/05 >=/@< 9E F8< >=/O9=B :9F9 E9O>?<1 @9==/ <E A0 F8< F=9/0/05 9HF<= F8< 0<FL A=M1 89E @9==/<: A0 F8< E8A=F%F<=O HA=<@9EF FA F8< EFA@M > =/@<1 90: @9?@G?9F<E F8< HA=<@9EF K9?G< 90: F8< 9@FG9? K9?G< <==A=P 28=AG58 F8< <Q ><=/O<0F : /E@AK<=<: F8/E OA:<? @A0K<=5<0@< =9F< R G/ @M 1 8/58P E2F B5:=<D) * 0<=K < 0<FL A=M #SA=<@9EF #T==A= F8< HA=<@9EF > =<@/ E/ A0 /E

基于BP_神经网络和高阶模糊认知图的股票价格预测

第13卷㊀第8期Vol.13No.8㊀㊀智㊀能㊀计㊀算㊀机㊀与㊀应㊀用IntelligentComputerandApplications㊀㊀2023年8月㊀Aug.2023㊀㊀㊀㊀㊀㊀文章编号:2095-2163(2023)08-0100-08中图分类号:TP391文献标志码:A基于BP神经网络和高阶模糊认知图的股票价格预测王雨涵1,张亚萌2,魏国亮1(1上海理工大学管理学院,上海200093;2上海理工大学光电信息与计算机工程学院,上海200093)摘㊀要:由于金融市场具有的非线性㊁不确定性㊁复杂性等特点,其预测问题受到了学术界和相关从业人员的普遍关注㊂基于模糊认知图的方法广泛应用于金融市场预测,但大部分模型忽略了预测误差对模型精度的影响,针对这一现状本文提出了一种两阶段的预测模型,即基于BP神经网络(BPNN)和高阶模糊认知图(HFCMs)的股票价格预测模型,充分考虑了预测误差对预测精度的影响㊂模型第一阶段,利用HFCMs模型对历史数据进行预测,并得到与之对应的误差数据集㊂第二阶段结合了HFCMs模型和BPNN误差预测模型,得到最终的预测结果㊂其中,HFCMs模型的最佳权重矩阵采用时间变化加速系数粒子群优化(TVAC-PSO)算法得到㊂最后,在5个金融数据集上对所提模型进行了实验,结果表明本文的模型具有更好的预测效果㊂关键词:高阶模糊认知图;BP神经网络;金融时间序列;预测;误差StockpricepredictionbasedonBPneuralnetworkandhigh-orderfuzzycognitivemapWANGYuhan1,ZHANGYameng2,WEIGuoliang1(1BusinessSchool,UniversityofShanghaiforScienceandTechnology,Shanghai200093,China;2SchoolofOptical-ElectricalandComputerEngineering,UniversityofShanghaiforScienceandTechnology,Shanghai200093,China)ʌAbstractɔTheproblemoffinancialmarketforecastinghasbeenanimportantissueofconsiderableinteresttoacademicsandrelatedpractitioners.Duetothenonlinearity,uncertaintyandcomplexityoffinancialmarkets,fuzzycognitivemapshavebeenproposedandappliedtofinancialmarketforecasting.However,mostofthemodelsbasedonfuzzycognitivemapsignoretheinfluenceofhistoricaldatapredictionerrorsonmodelaccuracy.Thepaperproposesanewpredictionmodelforthissituation,astockpricepredictionmodelbasedonbackpropagationneuralnetworkandhigh-orderfuzzycognitivemaps,whichfullyconsiderstheinfluenceofpredictionerroronpredictionaccuracy.First,theHFCMsmodelisusedtoforecasthistoricaldataandobtaintheerrordatasetcorrespondingtoit,whichisusedasthebasisforconstructingtheBPNNerrorpredictionmodel.Then,thefinalpredictionresultsareobtainedbycombiningtheHFCMsmodelandtheBPNNerrorpredictionmodel.Amongthem,theoptimalweightmatrixofthemodelisobtainedusingthetime-varyingacceleratedcoefficientparticleswarmoptimization(TVAC-PSO)algorithm.Finally,experimentsareconductedontheproposedmodelonfivefinancialdatasets,andtheresultsshowthattheproposedmodelhashigherpredictionaccuracy.ʌKeywordsɔhigh-orderfuzzycognitivemaps;BPneuralnetwork;financialtimeseries;forecasting;error作者简介:王雨涵(2001-),女,本科生,主要研究方向:人工智能㊁大数据分析;张亚萌(1992-),女,博士研究生,主要研究方向:人工智能㊁大数据分析;魏国亮(1973-),男,博士,教授,博士生导师,主要研究方向:数据分析㊁非线性系统控制㊁图像处理㊂通讯作者:张亚萌㊀㊀Email:155****1987@163.com收稿日期:2022-09-020㊀引㊀言作为经济学的一个重要组成部分,金融市场能够反映当前和未来的经济形势,为金融领域从业者提供投资参考㊂为了能够更好地掌握未来的经济发展方向,对金融数据进行预测一直是学术研究的重要问题㊂但由于金融数据呈现出的非线性㊁非平稳性㊁不确定性和复杂性,对其进行准确预测存在着不小的难度㊂目前,已经有许多方法可以用于对金融数据进行预测,主要可以分为传统模型和现代模型[1]㊂传统模型主要有自回归模型(AR)㊁自回归综合移动平均模型(ARIMA)㊁自回归条件异方差模型(ARCH)㊂文献[2]利用过去的信息建立自回归模型来预测未来的收益㊂文献[3]利用自回归综合移动平均模型对菲律宾皮索-美元的汇率进行了预测㊂文献[4]利用自回归条件异方差模型对9种人民币汇率的波动情况进行了预测㊂这些模型为金融时间序列预测方法的发展提供了坚实的基础,但仍存在无法准确捕捉市场的高度非线性和复杂性的问题㊂近年来,得益于计算机技术的发展,大量的现代预测方法被提出,并用于金融数据的预测之中㊂而模糊逻辑凭借其处理数据不确定性的优秀能力,吸引了许多人的关注㊂例如,文献[5]提出了一种将模糊技术与灰色理论相结合的模糊灰色预测方法,来对股票价格进行预测㊂文献[6]引入了一种新的模糊度量,并建立了一个用于预测股票指数的时间变量模糊时间序列结构㊂而结合了模糊逻辑和神经网络的模糊认知图(FCMs)在经济领域中得到了广泛的应用㊂例如,在文献[7]中,提出了一个基于函数权重的FCMs模型用于股票价格的预测㊂在文献[8]中,一种结合了动态时间扭曲和模糊c-均值技术的FCMs模型被用于股票价格时间序列问题的研究㊂在文献[9]中,将模糊认知图与测度递进策略相结合,从而对股票的日均值进行预测㊂尽管现有的FCMs模型在金融市场预测中取得了许多成果,但依然存在很多缺陷㊂如,文献[10]采用小波变换技术提取的特征序列可能存在冗余,而文献[11]中将单变量序列先处理成了多个序列,这些因素都可能影响模型预测的稳健性㊂而且,目前的FCMs预测方法主要通过历史数据进行预测,没有考虑灵活运用历史数据预测过程中产生的误差㊂文献[12]在已有预测模型的基础上构造了一个相应的误差预测模型来提高预测的准确性㊂基于该思想,本文通过把历史预测误差列为影响模型预测能力的一个因素,提出了一种结合BP神经网络和HFCMs模型的方法来对金融市场进行预测㊂该模型以金融数据集中的原始股票价格作为输入,以预测股票价格作为输出㊂首先,对金融数据集进行预处理,使之达到规范化标准㊂然后,建立HFCMs模型对金融数据集进行预测,并利用BP神经网络构造相应的误差预测模型㊂最后,将2个模型相结合,构造BPNN-HFCMs模型来预测股票价格㊂其中,最佳权重矩阵由时间变化加速系数粒子群优化(TVAC-PSO)算法得到㊂本文的结构如下㊂第1节介绍了模型的结构和方法论,第2节介绍了利用上述模型对一系列金融数据集进行实验的结果,第3节用于总结模型的优点和不足㊂1㊀基于BP神经网络和高阶模糊认知图的股票价格预测方法㊀㊀本节将详细介绍利用高阶模糊认知图(High-orderFuzzyCognitiveMaps)模型对股票价格进行预测的方法论,以及如何利用BP神经网络(BackPropagationNeutralNetwork)对模型误差进行进一步优化㊂首先,用TVAC-PSO算法来寻找HFCMs模型的最优参数,得到对股票价格的初步预测值㊂然后,利用BP神经网络建立误差预测模型,预测HFCMs模型的预测误差,从而提高模型的预测精度㊂1.1㊀高阶模糊认知图(HFCMs)模糊认知图最早由Kosko等学者于1986年提出,是对于认知图的一种延伸㊂将认知图中概念之间的三值逻辑关系{-1,0,1}扩展为[-1,1]区间上的模糊关系,便构成了模糊认知图的底层逻辑㊂一般来说,FCM是由N个概念节点或实体以及一系列加权边构成的有向图,节点与节点之间用加权边相互连接,从而体现出各个概念之间的因果关系㊂而节点Ci和Cj之间的因果关系可以由模糊成员关系wij来表示,因此可以用一个nˑn阶矩阵W=(wij)nˑn来唯一确定一个具有n个概念节点的模糊认知图,wij的取值范围即为[-1,1],一般来说,wij需要遵循以下规则:(1)wij>0,表示节点Ci对节点Cj有正的影响㊂即,如果Ci变化,Cj会发生同向的变化,变化程度即为wij㊂(2)wij<0,表示节点Ci对节点Cj有负的影响㊂即,如果Ci变化,Cj会发生反向的变化,变化程度即为wij㊂(3)wij=0,表示节点Ci对节点Cj无影响㊂C2C1C3C5C4W14W13W21W42W25W35W54W32图1㊀FCMs模型结构示意图Fig.1㊀SchematicdiagramofthestructureofFCMsmodel101第8期王雨涵,等:基于BP神经网络和高阶模糊认知图的股票价格预测㊀㊀为了使概念描述更直观,图1中描述了一个具有5个节点的简单FCMs模型㊂节点Ci在(t+1)时刻的状态值由式(1)得到:㊀Aj(t+1)=ΦðNi=1wijAi(t)()㊀j=1,2, ,N(1)其中,Ai(t)表示节点Ci在时间t时的状态值;Aj(t+1)表示节点Cj在时间t+1时的状态值;N为概念节点的数量;wij为概念节点Ci到Cj的连接权重;Φ(㊃)为非线性激活函数,可以将数据转换到一定的范围之内,如[0,1]㊂常用的激活函数主要有sigmoid函数和双曲切线函数两种,分别见式(2)㊁式(3):Φ(x)=11+e-η1x(2)Φ(x)=tanh(η2x)=eη2x-e-η2xeη2x+e-η2x(3)㊀㊀其中,η1和η2是2个激活函数中的正数,sigmoid函数和双曲切线函数可以将输入映射到[0,1]和[-1,1]上㊂在式(1)基础上利用历史信息,Stach提出了HFCMs模型,从而减少了长期滞后性对模型预测结果的影响㊂HFCMs模型和FCMs模型的区别主要体现在状态值的定义公式上,而HFCMs模型的数学表达如式(4)所示:㊀Aj(t+1)=Φ(ðNi=1(w(1)ijAi(t)+w(2)ijAi(t-1)+ +w(m)ijAi(t-m+1))+bi)j=1,2, ,N(4)其中,wij(m)表示在m时刻概念节点Ci到Cj的连接权重;bi表示偏置项;其他符号的含义与式(1)中相同㊂对比式(1)和式(2)不难看出,当m=1时,HFCMs模型与FCMs模型相同㊂对于模型中的权重矩阵wij,本文通过时间变化加速系数粒子群优化(TVAC-PSO)算法来寻优㊂TVAC-PSO是一种基于种群的自适应学习算法,其中每个个体称作粒子,并且能够保存种群中所有粒子最优位置和速度的记忆㊂通过多次迭代,粒子不断改变其状态,直到达到最优或平衡状态㊂粒子i在d维搜索空间中的速度vid和位置xid的定义公式具体如下:vid=wˑvid+c1ˑrandˑ(pbid-xid)+c2ˑrandˑ(gb-xid)(5)㊀㊀㊀㊀㊀㊀㊀㊀xid=xid+vid(6)㊀㊀其中,rand表示[0,1]内均匀分布的随机数;pbid表示粒子i在d维搜索空间中局部最佳位置;gb表示全局最佳位置㊂而研究推出的w㊁c1㊁c2的定义公式为:w=(wmax-wmin)ˑiterm-iteriterm+wmin(7)c1=(c1f-c1i)ˑiMAX+c1i(8)c2=(c2f-c2i)ˑiMAX+c2i(9)㊀㊀其中,iterm和iter分别表示最大迭代数和当前迭代数;c1f,c1i,c2f,c2i为常数;i表示当前迭代数;MAX为总迭代数㊂TVAC-PSO通过最小化以下损失函数来得到最佳的权重矩阵:J1=1TðTt=1ðNi=1(A^i(t)-Ai(t))2+λ2ˑðNj=1wij2s.t㊀㊀-1<wij<1,i,j=1,2, ,N(10)其中,λ是正则化参数,范围为[0,1]㊂通过TVAC-PSO模型,可以帮助HFCMs模型获得更高的预测精度㊂1.2㊀反向传播神经网络(BPNN)由于HFCMs模型存在一定的预测误差,因此本文通过对误差进行二次预测,从而进一步提高模型准确率㊂在此,选择了反向传播神经网络(BPNN)来建立该误差预测模型㊂神经网络模仿了人类神经元的激活㊁传递过程㊂BP神经网络采用输出结果前向传播,误差反向传播的方式来对输入进行处理,是一种基础神经网络㊂BP神经网络包含输入层㊁隐层㊁输出层三层结构㊂每一层神经元都与上一层神经元相连接,收集其传递来的信息并通过仿射变换z将其变为一个标量,再由激活函数(见式(2)㊁式(3))处理之后把仿射变换后的数据传递给下一层㊂仿射变换z可以用式(11)进行简单表述:zi=Wiˑai-1+bi(11)㊀㊀其中,ai-1为该层神经元的输入;Wi为第i层的权重矩阵;bi为偏置向量㊂可以看出,各层神经网络的权重矩阵Wi以及对应的偏置向量bi即为神经网络中的待训练参数㊂为了便于理解,一个3层的BP神经网络结构如图2所示㊂㊀㊀为了得到模型的最佳参数,在训练过程中,首先对权重矩阵和偏置向量进行初始化,再使用梯度下降法反向传递误差,从而逐渐减小模型输出值与实际值之间的差距,使权重矩阵Wi以及对应的偏置向201智㊀能㊀计㊀算㊀机㊀与㊀应㊀用㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀第13卷㊀量bi能够接近最佳值㊂I 1I 2l 1H 1H 2l 2O 1O 2W 11(1)W 12(1)W 21(1)W 22(1)W 22(2)W 21(2)W 11(2)W 12(2)b 1b 1b 2b2图2㊀BPNN结构图示Fig.2㊀SchematicdiagramofthestructureofBPNN1.3㊀BPNN-HFCMs利用如上BP神经网络来构造对于HFCMs的误差预测模型,再与HFCMs模型相结合,得到BPNN-HFCMs模型对金融数据集进行预测㊂为了便于理解,图3描述了该模型的流程图㊂B P N N 误差预测模型第T 天预测误差对应真实值数据集剩余50%历史数据真实值剩余50%历史预测值数据100%历史数据预测误差数据集50%历史数据H F C M s 模型1H F C M s 模型2第T 天预测值第T 天最终预测值模型建立预测训练训练图3㊀模型结构流程图Fig.3㊀Flowchartofmodelstructure㊀㊀BPNN-HFCMs模型分为模型建立部分和预测部分㊂在模型建立部分,以原始股票价格以及最大迭代次数NG作为模型输入,首先用50%的历史数据利用TVAC-PSO算法训练HFCMs模型1,然后用训练好的HFCMs模型1来预测剩余的50%历史数据㊂通过比较剩余50%历史数据的真实值和预测值之间的差得到预测误差集,再用BPNN算法用预测误差集构造误差预测模型㊂模型的输出即为预测价格㊂在预测部分,同样以原始股票价格作为模型输入,首先,用100%的历史数据训练HFCMs模型2,得到第T天的预测值;然后用构造好的BPNN模型以T-1天的数据为输入,输出第T天的预测误差㊂结合第T天的预测误差和第T天的预测值,则可以得到第T天的最终预测值㊂模型的输出即为最终预测价格㊂1.4㊀算法在本节中,提出一个算法来详细展示上文所提出的预测系统,即HFCMs预测模型和BPNN-HFCMs模型㊂为简洁起见,模型的伪代码详见算法1及算法2㊂算法1㊀HFCMs模型输入㊀原始股票价格,最大迭代次数:NG输出㊀预测价格1:获取历史数据,并将股票价格初始化为[-1,1]的范围内2:随机初始化TVAC-PSO算法中所有粒子的速度vid和位置xid3:forg=1toNGdo4:用方程(5)和方程(6)更新所有粒子的速度和位置5:计算损失函数J1的值6:检查是否满足结束条件7:endfor8:得到HFCMs模型框架9:通过HFCMs模型框架预测未来价格算法2㊀BPNN-HFCMs模型输入㊀原始股票价格输出㊀最终预测价格1:获取历史数据2:以50%的历史数据作为输入,根据算法1构造HFCMs模型13:根据算法1,使用HFCMs模型1预测剩余50%的历史数据4:用预测误差和实际值作为输入,训练BPNN误差预测模型5:使用HFCMs模型预测股票价格,BPNN误差预测模型预测对应时间点的预测误差6:结合步骤5中的预测数据和预测误差,得到对应时间点的最终预测值2㊀实验为了验证BPNN-HFCMs模型对金融时间序列预测的有效性并评价其预测效果,本节中选取了5个金融数据集对模型进行了实验㊂其中,2.1节介绍了实验的设置和评价指标,2.2节则是对实验结果的展示㊂301第8期王雨涵,等:基于BP神经网络和高阶模糊认知图的股票价格预测2.1㊀实验设置和评价指标本文的实验均是在一台2.38GHzCPU㊁16GB内存㊁使用Python3.10版本的Windows10操作系统的笔记本电脑上进行的㊂对这里的研究内容可给出阐释论述如下㊂(1)数据集㊂本文选取了5个从雅虎金融上下载的金融时间序列数据集:SP500㊁RUT㊁N225㊁HSI㊁DJI,来对预测模型的有效性进行验证㊂其中,每个数据集分别包括从2010年1月4日到2020年10月22日的每日开盘价㊁最高价㊁最低价以及收盘价㊂由于整个模型主要分为2个部分:根据HFCMs的预测结果训练误差预测模型BPNN,以及结合HFCMs模型对真实值的预测和BPNN对误差的预测,从而得到最终的预测值㊂在对BPNN模型的训练中,首先用HFCMs模型对50%的数据集进行预测,这由HFCMs模型预测得到的50%数据即为BPNN模型的输入㊂此后再将这50%的数据集以80%:20%的比例划分为训练集和测试集进行误差预测,并与HFCMs模型中的预测值相结合㊂即从总体上来看,数据集中10%数据被用于测试集,剩余的90%均用于模型的训练㊂在表1中对这5个金融数据集进行了统计描述㊂表1㊀各股票收盘价格的统计描述Tab.1㊀Thestatisticaldescriptionoftheclosepriceofeachstock数据集数量最大值最小值均值标准差SP50027213580.8401022.5802050.590659.476RUT27211740.750580.4901158.9818316.3638N225266524270.6198160.00916130.3405040.198HSI266833154.12116250.26923760.8913129.092DJI272129551.4199686.48018262.7665496.737㊀㊀(2)基线模型㊂为了验证模型的预测能力,本文选取HFCMs㊁FCMs㊁BPNN作为基线模型进行比较㊂这些基线模型的详细描述见如下㊂①HFCMs:HFCMs是在处理金融领域预测中较为常见的一种预测方法,因此将其作为基线模型之一㊂此外,HFCMs模型的最佳权重矩阵由TVAC-PSO算法得到㊂②FCMs:FCMs是用于预测的基础模型之一,因此将其作为基线模型之一㊂③BPNN:BPNN是神经网络中最为经典的预测模型之一,本质上可以将其认为是用训练样本构造的回归模型㊂通过各股票的4个基本价格(开盘价㊁收盘价㊁最高价和最低价)作为输入来对股票的收盘价进行预测㊂(3)评价指标:在实验中用平均绝对误差(MAE)和均方根误差(RMSE)对实验结果进行评价㊂这2个指标均用于衡量股票价格的真实值和预测值之间的差异,其值可由式(12)㊁式(13)来求得:MAE=1TðTi=1|yi-y^i|(12)RMSE=1TðTi=1(yi-y^i)2(13)㊀㊀其中,T表示预测数据的总数,yi和y^i分别表示实际值和预测值㊂并且,MAE和RMSE的值越小,表示模型的性能越好㊂2.2㊀实验结果本小节将对实验结果进行展示分析㊂首先,为了使预测结果更加准确,本文将股票价格数据映射到了[0,1]区间内,再对所提出的模型进行训练㊂对于每个归一化后的金融数据集,将其分为3个部分,即:训练集㊁验证集和测试集㊂㊀㊀考虑到高阶HFCMs模型对计算机运算能力会产生较大负荷,本文中使用的HFCMs的阶数为二阶,以减小模型计算量㊂本文利用提出的BPNN-HFCMs模型对各金融数据集进行预测,并与各基线模型的预测效果进行对比㊂表2 表3给出了不同模型在各数据集预测上的MAE对比以及RMSE对比结果,而图4 图5则是多次运行BPNN-HFCMs模型得到的在各数据集上MAE㊁RMSE值的箱型图㊂表2㊀各模型MAE值对比Tab.2㊀ThecomparisonofMAEoneachmodel数据集HFCMsBPNN-HFCMsFCMsBPNNSP50063.717645.058864.054163.7874RUT29.936926.095736.978135.0225N225415.2766318.6681419.9975418.5336HSI301.4185298.8813316.9396304.4796DJI605.7794425.0222635.8673606.5479401智㊀能㊀计㊀算㊀机㊀与㊀应㊀用㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀第13卷㊀表3㊀各模型RMSE值对比Tab.3㊀ThecomparisonofRMSEoneachmodel数据集HFCMsBPNN-HFCMsFCMsBPNNSP50098.255574.0138101.7706100.2642RUT41.376840.737747.010245.3475N225503.5245402.2467517.8484506.3272HSI400.8046398.3109408.1520405.2948DJI928.8779765.9011956.2847929.183629282726252449484746454443M A EM A E(a )S P 500(b )R U T324323322321320319318301.5301.0300.5299.5299.0298.5298.0M A EM A E(c )N 225(b )H S I440435430425420415(e )D J IM A E图4㊀BPNN-HFCMs模型在各数据集上的MAE值Fig.4㊀TheMAEvalueofBPNN-HFCMsmodeloneachdataset8280787674727045444342414039400.5400.0399.5399.0398.5398.0397.5405.0404.5404.0403.5403.0402.5402.0R M S ER M S ER M S ER M S E800790780770760750740(a )S P 500(b )R U T(c )N 225(d )H S I(e )D J IR M S E图5㊀BPNN-HFCMs模型在各数据集上的RMSE值Fig.5㊀TheRMSEvalueofBPNN-HFCMsmodeloneachdataset㊀㊀从表2 表3可以看出,传统FCMs模型的预测效果最差,BPNN的预测效果次之,而BPNN-HFCMs模型对于各个金融数据集的预测效果则要优于本文选取的3个基线模型的效果㊂根据图4图5,可以认为BPNN-HFCMs模型的预测结果是较为稳定的㊂因此可以认为,在股票价格预测中,BPNN-HFCMs模型是一种较好的预测方法㊂㊀㊀并且,通过对比BPNN-HFCMs模型与HFCMs模型的预测结果,可以得出以下结论:用BP神经网络对HFCMs模型的预测误差做进一步预测,对于提高模型的最终预测精度是有效的㊂根据表2和表3中2个模型在5个数据集预测上的MAE和RMSE值,可以得出对于数据集SP500㊁N225和DJI,其MAE㊁RMSE值均有了显著的降低㊂对于SP500,预测结果的MAE值降低了29.2%,RMSE值降低了24.6%;对于N225,预测结果的MAE值降低了23.2%,RMSE值降低了20.1%;对于DJI,预测结果的MAE值降低了24.6%,RMSE值降低了17.5%㊂尽管金融数据集RUT和HSI在预测结果的MAE㊁RMSE值上降幅并不大,RUT上的降幅为12.8%和1.5%,HSI上的降幅为0.8%和0.6%,但BPNN-HFCMs模型的预测结果依然优于HFCMs模型㊂㊀㊀此外,本文还应用了Diebold-Mariano检验(DM检验)来验证2个模型之间在预测能力上的差异㊂DM检验的无效假设是:2个被测模型之间的预测能力没有明显的差异㊂其中,将第i个模型在t时刻的预测误差定义为ei,t=yi,t-y^i,t,则DM统计数据可由式(14)运算得到:DM=g2πfg(0)/T(14)g-=1TðTt=1δt(15)㊀㊀其中,fg(0)表示fg(0)的一致估计值,即频率为0的损耗差的频谱密度㊂根据DM检验的p值可以判断2个模型预测能力是否存在差异,若p值小于0.05,则2个模型的预测能力存在差异㊂BPNN-HFCMs模型与其他模型之间DM检验的p值见表4㊂根据表4可得,本文提出的BPNN-HFCMs模型与HFCMs㊁FCMs㊁BPNN模型的预测能力存在显著差异㊂㊀㊀为了更好地观察模型BPNN-HFCMs的预测效果,模型在各数据集测试集上的预测结果与真实值的对比如图6所示㊂㊀㊀由图6可知,BPNN-HFCMs模型得到的预测值与真实值较为接近,但由于金融市场中诸多不确定性因素的存在,依然无法实现对金融数据集的零误501第8期王雨涵,等:基于BP神经网络和高阶模糊认知图的股票价格预测差预测㊂但本文提出的模型与其他作为对照的模型相比,依然取得了较为理想的预测效果㊂表4㊀BPNN-HFCMs模型与其他模型之间DM检验的p值Tab.4㊀Thep-valueoftheDMtestbetweentheBPNN-HFCMsmodelandothermodels数据集度量HFCMsFCMsBPNNSP500RMSE0.0000.0000.000MAE0.0000.0000.000RUTRMSE0.0000.0000.000MAE0.0000.0000.000N225RMSE0.0000.0000.000MAE0.0000.0000.000HSIRMSE0.0000.0000.000MAE0.0000.0000.000DJIRMSE0.0000.0000.000MAE0.0000.0000.00038003600340032003000280026002400220020001800P r i c e121416181101121141161181201221241261r a w p r e d i c t T i m e㊀(a)SP500180017001600150014001300120011001000900800P r i c e121416181101121141161181201221241261r a w p r e d i c t T i m e㊀(b)RUT24800238002280021800208001980018800178001680015800P r i c e121416181101121141161181201221241261r a wp r e d i c tT i m e㊀(c)N22530000290002800027000260002500024000230002200021000P r i c e121416181101121141161181201221241261r a wp r e d i c tT i m e㊀(d)HSI310002900027000250002300021000190001700015000P r i c e121416181101121141161181201221241261r a w p r e d i c tT i m e㊀(e)DJI图6㊀BPNN-HFCMs模型在各数据集上预测结果与初始值对比图Fig.6㊀ThecomparisonofpredictoutcomesandinitialvaluesoneachdatasetofBPNN-HFCMs3㊀结束语本文提出了一个基于BP神经网络和高阶模糊认知图的股票价格预测模型来预测金融市场㊂通过对初步预测值和真实值的误差构建的误差预测模型来提高预测的准确性㊂模型的最佳权重矩阵通过TVAC-PSO算法得出㊂该模型主要有以下2个优点:(1)在预测中充分考虑了预测误差对模型精度的影响㊂(2)采用TVAC-PSO算法得到模型的最佳权重矩阵㊂最后,通过对5个金融数据集的实验,验证了该模型的有效性㊂参考文献[1]HUANGYusheng,GAOYelin,GANYan,etal.Anewfinancialdataforecastingmodelusinggeneticalgorithmandlongshort-termmemorynetwork[J].Neurocomputing,2021,425:207-218.[2]董雪建.试用自回归模型预测股票市场的收益[J].时代金融,2016(12):127-128.[3]TOLEDONI.Theautoregressiveintegratedmovingaveragemodelinforecastingphilippinepeso-UnitedStatesdollarexchangerates[J].JournalofPhysics:ConferenceSeries,2021,1936(1):012002.(下转第113页)601智㊀能㊀计㊀算㊀机㊀与㊀应㊀用㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀第13卷㊀[4]XIEXunwei,ZHANGYongjun,XIAOLing,etal.Anovelextendedphasecorrelationalgorithmbasedonlog-Gaborfilteringformultimodalremotesensingimageregistration[J].InternationalJournalofRemoteSensing,2019,40(14):5429–5453.[5]DETONED,MALISIEWICZT,RABINOVICHA.SuperPoint:Self-supervisedInterestpointdetectionanddescription[J].arXivpreprintarXiv:1712.07629,2018.[6]SARLINPE,DETONED,MALISIEWICZT,etal.SuperGlue:LearningfeaturematchingwithgraphNeuralNetworks[C]//2020IEEE/CVFConferenceonComputerVisionandPatternRecognition(CVPR).Seattle,WA,USA:IEEE,2020:4937-4946.[7]EFEU,INCEKG,ALATANAA.DFM:Aperformancebaselinefordeepfeaturematching[J].2021IEEE/CVFConferenceonComputerVisionandPatternRecognitionWorkshops(CVPRW).Nashville,TN,USA:IEEE,2021:4279-4288.[8]SCHONBERGERJL,HARDMEIERH,SATTLERT,etal.Comparativeevaluationofhand-craftedandlearnedlocalfeatures[C]//2017IEEEConferenceonComputerVisionandPatternRecognition(CVPR).Honolulu,HI:IEEE,2017:6959-6968.[9]ZHANGHan,NIWeiping,YANWeidong,etal.Registrationofmultimodalremotesensingimagebasedondeepfullyconvolutionalneuralnetwork[J].IEEEJournalofSelectedTopicsinAppliedEarthObservationsandRemoteSensing,2019,12(8):3028-3042.[10]QUANDou,WANGShuang,GUYu,etal.Deepfeaturecorrelationlearningformulti-modalremotesensingimageregistration[J].IEEETransactionsonGeoscienceandRemoteSensing,2022,60:1-16.[11]VASWANIA,SHAZEERN,PARMARN,etal.Attentionisallyouneed[C]//AdvancesinNeuralInformationProcessingSystem.LongBeach:NIPSFoundation,2017:5998-6008.[12]OPPENHEIMAV,LIMJS.Theimportanceofphaseinsignals[J].ProceedingsoftheIEEE,1981,69(5):529-541.[13]MORRONEMC,OWENSRA.Featuredetectionfromlocalenergy[J].PatternRecognitionLetters,1987,6(5):303-313.[14]KOVESIP.Imagefeaturesfromphasecongruency[J].QuarterlyJournal,1999,1(3):1-27.[15]JIANGXingyu,MAJiayi,XIAOGuobao,etal.Areviewofmultimodalimagematching:Methodsandapplications[J].InformationFusion,2021,73:22-71.[16]姚永祥,张永军,万一,等.顾及各向异性加权力矩与绝对相位方向的异源影像匹配[J].武汉大学学报(信息科学版),2021,46(11):1727-1736.[17]FANZhongli,LIUYuxian,LIUYuxuan,etal.3MRS:Aneffectivecoarse-to-finematchingmethodformultimodalremotesensingimagery[J].RemoteSensing,2022,14(3):478.[18]QUANDou,WANGShuang,GUYu,etal.Deepfeaturecorrelationlearningformulti-modalremotesensingimageregistration[J].TransactionsonGeoscience&RemoteSensing,2022,60:1-16.(上接第106页)[4]茆训诚,崔百胜,王周伟.多元旋转自回归条件异方差模型的构建与应用研究 以九种人民币汇率波动为例[J].上海经济研究,2014(01):70-82.[5]WANGYF.Predictingstockpriceusingfuzzygreypredictionsystem[J].ExpertSystemsWithApplications,2002,22(1):33-38.[6]JILANITA,BURNEYSMA.Arefinedfuzzytimeseriesmodelforstockmarketforecasting[J].PhysicaA:StatisticalMechanicsanditsApplications,2008,387(12):2857-2862.[7]KARATZINISGD,BOUTALISYS.Fuzzycognitivenetworkswithfunctionalweightsfortimeseriesandpatternrecognitionapplications[J].AppliedSoftComputingJournal,2021,106:107415.[8]FENGGuoliang,ZHANGLiyong,YANGJianhua,etal.Long-termpredictionoftimeseriesusingfuzzycognitivemaps[J].EngineeringApplicationsofArtificialIntelligence,2021,102:104274.[9]马楠,杨炳儒,邱正强,等.基于测度递进的模糊认知图及其应用[J].计算机工程与设计,2012,33(05):1958-1962.[10]YANGShanchao,LIUJing.Time-seriesforecastingbasedonhigh-orderfuzzycognitivemapsandwavelettransform[J].IEEETransactionsonFuzzySystems,2018,26(6):3391-3402.[11]LIUZongdong,LIUJing.Arobusttimeseriespredictionmethodbasedonempiricalmodedecompositionandhigh-orderfuzzycognitivemaps[J].Knowledge-BasedSystems,2020,203(prepublish).[12]HUANGYusheng,GAOYelin,GANYan,etal.Anewfinancialdataforecastingmodelusinggeneticalgorithmandlongshort-termmemorynetwork[J].Neurocomputing,2020(prepublish).[13]林春梅,何跃,汤兵勇,等.模糊认知图在股票市场预测中的应用研究[J].计算机应用,2006,26(01):195-197,201.311第8期石添鑫,等:一种基于交叉注意力机制多模态遥感图像匹配网络。

基于BP神经网络的股票趋势预测研究

基于BP神经网络的股票趋势预测研究股票市场对于很多人来说,都是一个神秘而又令人敬畏的存在。

而要在股票市场中获得收益,除了对经济、金融等方面有足够的了解外,还需要了解股票的走势以及对其进行预测。

而在这个过程中,BP神经网络被广泛应用于股票趋势预测研究中。

BP神经网络可以解决的问题BP神经网络是一种广泛运用于各种应用中的人工神经网络,其中BP代表的是反向传播。

在进行股票趋势预测时,BP神经网络主要可以解决以下问题:第一,BP神经网络可以通过学习历史数据,自动地建立股票的预测模型。

因为股票市场的变化非常复杂,但是通过历史数据进行分析,就可以找到某种规律性,从而建立预测模型。

第二,BP神经网络可以处理大量非线性数据。

股票市场中的变化是非线性的,无法通过简单的线性模型进行预测。

而BP神经网络可以自动将非线性关系进行学习和处理,从而实现更好的预测效果。

第三,BP神经网络还可以进行多因素分析,将多个因素进行综合,从而建立更加精准的预测模型。

股票市场的变化不仅仅受到一个因素的影响,而是受到多个因素的影响。

在使用BP神经网络进行预测时,可以将多个因素进行综合分析,并得出更加合理的预测结果。

如何使用BP神经网络进行股票趋势预测在使用BP神经网络进行股票趋势预测时,需要进行以下步骤:第一,准备数据。

需要收集大量的历史数据,包括股票的交易量、收盘价、成交量等。

这些数据需要进行预处理和特征提取,以便用于BP神经网络的学习。

第二,构建神经网络。

需要根据实际情况和需要,构建合适的BP神经网络模型。

模型的深度、层数、激活函数等都需要进行合理的选择。

第三,进行训练。

使用历史数据对BP神经网络进行训练,并进行不断的优化和调整。

在训练过程中,需要设置好学习率、迭代次数等参数,并对网络的权重和偏置等进行调整。

第四,进行预测。

训练好的BP神经网络可以用于预测未来的股票趋势。

在进行预测时,需要对输入数据进行编码,并进行前向传播,从而得到预测结果。

基于神经网络的股票预测模型

基于神经网络的股票预测模型一、前言股票市场变化无常,预测股票价格走势一直是金融领域的一个重要研究方向。

以往的股票预测模型主要采用统计学方法,如ARMA、ARIMA、GARCH等,它们在一定程度上可以解决预测问题,但是难以处理非线性、非平稳的时间序列数据。

近年来,神经网络模型逐渐成为处理时间序列数据的主流方法,它可以更好地对于数据进行拟合,提升预测效果。

二、神经网络模型神经网络是一种模仿人脑结构和功能的数学模型,模拟了生物神经元相互连接的过程。

神经网络模型输入层接收股票相关数据,隐层通过对数据的特征提取和转换,输出层得到对应的股票价格预测结果。

目前神经网络模型用于股票预测的较为常用的有BP神经网络和RNN神经网络。

1. BP神经网络BP神经网络是一种前向反馈神经网络,它的网络结构包含一个输入层、若干个隐层和一个输出层。

该神经网络通过反向传播算法来优化神经网络权值,不断减小预测误差。

BP神经网络适合处理线性可分问题,但是该模型不能处理序列数据。

2. RNN神经网络RNN神经网络相比于BP神经网络,具有更加强大的处理序列数据的能力。

与BP神经网络仅能处理静态数据不同,RNN 神经网络可以将过去时刻的输出作为当前时刻的输入,从而可以更好地捕捉时序结构。

但是,RNN神经网络存在梯度消失和梯度爆炸的问题,限制了其应用范围。

为了解决这个问题,LSTM网络和GRU网络进行了提出和改进。

三、利用神经网络预测股票价格神经网络模型可以提取输入数据的非线性特征,并输出对应的股票价格预测结果,其预测效果受到多种因素的影响。

以下是基于神经网络的股票预测模型应用的必要步骤。

1. 数据预处理数据预处理是整个预测模型的基础,可应用不同的数据处理技术提升预测的可靠性。

首先要将所采集到的数据集按照时间顺序进行排序,并确保数据没有误差。

其次,需要对数据进行缩放,通常采用Min-Max方法将数据归一化到0-1之间。

正常情况下,数据归一化后更有助于提高预测精度,尤其是对于采集到的数据量范围较大的数据集。

基于PCA_BP神经网络的股票价格预测

基于PCA-BP神经网络的股票价格预测李振东王振兴(兰州商学院)一、引言股票的价格预测,是股票界和学术界一直关注的问题。

人们通过各种方法对股票的价格进行预测:多元回归分析、时间序列分析、指数平滑等是最常见的方法。

然而由于股票市场的非线性,时变性的特点,传统的统计方法很难给出满意的结果。

神经网络系统是一个高度复杂的非线性动力学系统,不但具有一般非线性系统的共性,更主要的是它还具有自己的特点。

当前应用较多的是多层前馈式神经网络,其典型的网络训练算法是反向传输算法(BP算法)。

但是,由于人们对类似股票这样的非线性系统的内部运行机制缺乏深刻的认识,因此无法判断哪些变量对预测目标有较大的影响,哪些变量又无关紧要。

为了解决输入变量过多的问题,文中使用主成分BP神经网络的股票价格预测模型。

它将原来较多的输入变量利用线性变换后得到一组个数较少的彼此不相关的新输入变量,并且包含原输入变量的大部分信息,再用这些个数较少的新输入变量作为BP神经网络的输入进行预测。

二、主成分-BP神经网络预测过程1.主成分分析主成分分析是利用降维的思想,在损失很少的前提下把多个指标化为几个综合指标的多元统计方法。

主成分分析的步骤:(1)将原始数据进行标准化处理:x*ij=x ij-x js j其中,x*ij是x ij的标准化数据,x j和s j分别是第j个指标的样本均值和样本标准差。

(2)建立标准化数据的相关系数矩阵R,求出相关矩阵R的特征值λ1≥λ2....≥λp>0,及对应的特征向量u1,u2,....,u n,于是得到p个主成分。

则第i个主成分为:y i=u1i x*1+u2i x*2+...+u pi x*p,Yi,的特征值λ2即为该主成分的方差,方差越大,对总变差的贡献也越大,其贡献率为αi=λi/pk=1Σλk,αi反映了第i个主成分综合原始变量信息的百分比。

(3)确定主成分。

根据主成分的累计方差贡献率来确定,这里我们选择pk=1Σαi≥85%的最小整数m,就确定了前m个主成分。

基于BP神经网络的股票价格预测模型

基于BP神经网络的股票价格预测模型股票市场是一个高度波动的市场,股票价格每天都发生着变化,投资者需要在这个市场中赚取利润,但是要预测股票价格的变化是非常困难的。

传统的基本面分析和技术分析方法虽然可以对市场产生一定的影响,但是对于股票价格预测的准确性并不高。

近年来,随着神经网络技术的发展,越来越多的学者开始利用神经网络模型来进行股票价格预测。

BP神经网络作为一种最为基础的神经网络模型在股票价格预测中得到了广泛的应用。

本文将基于BP神经网络模型,探讨其在股票价格预测中的应用和优缺点。

一、BP神经网络模型概述BP神经网络模型是一种前向反馈的多层神经网络模型,由输入层、隐层和输出层组成。

输入层接收外部输入数据,隐层对输入值进行一定的特征提取和转换后输出到输出层,输出层则给出最终结果。

在训练过程中,BP神经网络利用反向传播算法,不断调整网络的权重和阈值,使得网络的输出结果与实际结果尽可能的接近。

二、BP神经网络在股票价格预测中的优缺点1.优点(1)非线性映射能力:BP神经网络模型能够非线性地拟合股票价格的变化趋势,能够更好的适应复杂和非线性的市场环境。

(2)自适应性:神经网络模型能够自动地对权重和阈值进行调整,对于不同的市场环境和数据情况都能够有一定的适应性。

(3)数据处理能力:神经网络模型具有较好的数据处理能力,能够识别并利用大量的数据和变量进行预测,这为股票价格预测提供了很大的便利。

2.缺点(1)过拟合问题:当神经网络模型的训练数据过多或者网络结构过于复杂时,容易出现过拟合问题,导致模型的泛化能力下降。

(2)训练时间长:传统的BP神经网络需要进行大量的迭代训练,对计算机资源和时间的要求较高。

(3)参数选择困难:BP神经网络的训练结果受到很多参数的影响,需要进行不断的试错才能得到最优的参数选择,影响模型的实用性。

三、BP神经网络模型的应用案例1.利用BP神经网络预测股票趋势李果等人利用BP神经网络,以2014年沪深300个股为样本,建立了股票价格预测模型,结果显示BP神经网络具有较好的精度和稳定性。

基于BP神经网络的预测算法在时间序列分析中的应用

基于BP神经网络的预测算法在时间序列分析中的应用基于BP(Back Propagation)神经网络的预测算法在时间序列分析中具有广泛的应用。

时间序列分析是一种研究时间上的观测值如何随时间变化而变化的特定技术。

通过对过去的时间序列数据进行分析,可以预测未来的趋势和模式。

BP神经网络是一种机器学习算法,可以通过训练将输入和输出之间的关系学习出来,从而可以用于时间序列预测。

BP神经网络的预测算法在时间序列分析中的应用主要有以下几个方面:1.股票市场预测:BP神经网络可以通过学习历史的股票市场数据,来预测未来股票价格的走势。

通过输入历史的股票价格、成交量等指标,可以训练BP神经网络模型,并使用该模型来预测未来的股票价格。

2.经济数据预测:BP神经网络可以通过学习历史的经济数据,来预测未来的经济趋势。

例如,可以使用过去的GDP、消费指数等数据作为输入,来预测未来的经济增长率或通货膨胀率。

3.交通流量预测:BP神经网络可以通过学习历史的交通流量数据,来预测未来的交通状况。

通过输入历史的交通流量、天气状况等数据,可以训练BP神经网络模型,并使用该模型来预测未来的交通流量,从而可以提前采取交通管理措施。

4.气象预测:BP神经网络可以通过学习历史的天气数据,来预测未来的气象变化。

例如,可以使用过去的温度、湿度、风向等数据作为输入,来预测未来的天气情况,从而为农业、旅游等行业提供预测参考。

5.能源需求预测:BP神经网络可以通过学习历史的能源需求数据,来预测未来的能源需求量。

通过输入历史的经济发展状况、人口增长等数据,可以训练BP神经网络模型,并使用该模型来预测未来的能源需求,从而指导能源生产和供应。

总体而言,基于BP神经网络的预测算法在时间序列分析中具有较强的预测能力。

通过学习历史的数据,BP神经网络可以发现数据中的规律和模式,并将其用于预测未来的趋势和变化。

然而,需要注意的是,BP 神经网络也有一些局限性,例如对于较大规模的数据集,训练时间可能较长。

基于神经网络的股票价格波动预测算法研究

基于神经网络的股票价格波动预测算法研究随着金融市场的发展,股票投资成为了广大投资者的主要投资方式之一。

由于股票市场的波动性较大,因此对股票价格波动进行准确预测,对投资者实现获利至关重要。

然而,由于市场的复杂性和无序性,传统的统计模型难以取得令人满意的预测效果。

近年来,随着深度学习与人工智能技术的发展,基于神经网络的股票价格预测算法逐渐受到人们的关注和重视。

本文将介绍基于神经网络的股票价格波动预测算法的研究现状、基本原理及其应用前景。

一、基于神经网络的股票价格波动预测算法研究现状神经网络是一种使用类似于人类神经系统的模式处理信息的计算模型。

近年来,基于神经网络的股票价格预测算法研究也逐渐受到重视。

根据预测的目标性质和算法的特点,基于神经网络的股票价格预测算法可以分为以下几种:1、BP神经网络模型BP神经网络模型是最早被应用于股票价格预测的模型之一。

它通过对历史数据进行学习,建立模型,对未来的股票价格走势进行预测。

然而,传统的BP神经网络模型在股票价格预测中存在一些不足之处,如出现梯度消失、网络过度拟合等问题。

2、RBF神经网络模型RBF神经网络模型作为一种经典的神经网络模型,被广泛应用于各类预测问题中。

与BP神经网络模型不同的是,RBF神经网络模型不需要进行多次迭代学习过程,可以在短时间内训练得到鲁棒性较好的模型。

3、自回归神经网络模型自回归神经网络模型是一种时间序列相关的神经网络模型,其基本思路是通过将当前时刻及前面n个时刻的价格作为输入,预测下一时刻的价格走势。

这种模型的预测性能相较于传统的时间序列模型有了很大的提高。

4、深度神经网络模型深度神经网络模型(DNN)通过增加神经网络的层数来提高模型的预测精度。

深度神经网络中的每一层都会对数据进行学习处理,从而提高模型的表达能力。

随着深度学习技术的不断发展,深度神经网络模型也应用于股票价格预测中,取得了不错的预测效果。

二、基于神经网络的股票价格波动预测算法的基本原理基于神经网络的股票价格波动预测算法主要包括以下几个步骤:1、数据采集数据采集是股票价格波动预测算法的第一步。

基于BP神经网络与支持向量机的股票指数预测模型比较

一

选 一 个 训 练 模 式 ,将 其 输 入 模 式 和 期 望 输 出 送 入

网络 ;

第 三 步 ,正 向 传 播 过 程 , 即 对 给 定 的 输 入 模 式 , 从 第 一 隐 含 层 开始 ,计 算 网络 的输 出模 式 ,并 把 得 到

归 一 化 处理 的公 式 为 :

:

基于 B P神 经 网络 的股 票 指 数 预 测 模 型 由数 据 处 理 器 、输 入 层 、隐层 、输 出 层 组 成 ,模 型 具 体 结 构 如

图 1 所示 。

二

一

一

f 4、

其 中,

、 V m 分 别 为测 试 集 中的 最 大 值 、 最小 值 。

第 二 步 , 提 供 训 练 模 式 , 即 从 训 练 模 式 集 合 中

用 ,但 是 这 些 模 型 在 研 究 中往 往 受 到 样 本 数 据 分 布 、 样 本 容 量 等 方 面 的 限制 。 因此 ,包 括 以神 经 网 络 、支 持 向 量 机 等 智 能 算 法 为 基 础 的创 新 型 预 测 模 型 ,在 金 融 资 产 价 格 预 测 方 面 得 到 了广 泛 的 应 用 。本 文 在 阐 述 创 新 型 预 测 模 型 理 论 的 基 础 上 ,分 别 利 用 基 于 神 经 网 络 、支 持 向量 机 的 预测 模 型 ,在 小 样 本 情 况 下 对 沪 深

第 五 步 ,返 回第 二 步 ,对 训 练模 式 集 合 中 的 每 一 个 训 练模 式 重 复 第 二 和 第 三 步 ,直 到 训 练 模 式 集合 中

的 每 一个 训 练 模 式 都 满 足期 望 输 出为 止 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于B p神经网络的股票预测IMB standardization office【IMB 5AB- IMBK 08- IMB 2C】基于神经网络的股票预测【摘要】:股票分析和预测是一个复杂的研究领域,本论文将股票技术分析理论与人工神经网络相结合,针对股票市场这一非线性系统,运用BP神经网络,研究基于历史数据分析的股票预测模型,同时,对单只股票短期收盘价格的预测进行深入的理论分析和实证研究。

本文探讨了BP神经网络的模型与结构、BP算法的学习规则、权值和阈值等,构建了基于BP神经网络的股票短期预测模型,研究了神经网络的模式、泛化能力等问题。

并且,利用搭建起的BP神经网络预测模型,采用多输入单输出、单隐含层的系统,用前五天的价格来预测第六天的价格。

对于网络的训练,选用学习率可变的动量BP算法,同时,对网络结构进行了隐含层节点的优化,多次尝试,确定最为合理、可行的隐含层节点数,从而有效地解决了神经网络隐含层节点的选取问题。

【abstract],,makingin-depththeoreticalanalysisandempiricalstudiesontheshort-termclosingpriceforecastsofsinglestock.Secondly,makingresearchonthemodelandstructureofBPneuralnetwork, learningrules,weightsofBPalgorithmandsoon,buildingastockshort-termforecastingmodelbasedontheBPneuralnetwork,,usingsystemofmultiple-inputsingle-outputandsinglehiddenlayer,,.【关键词】BP神经网络股票预测分析1.引言股票市场是一个不稳定的非线性动态变化的复杂系统,股价的变动受众多因素的影响。

影响股价的因素可简单地分为两类,一类是公司基本面的因素,另一类是股票技术面的因素,虽然股票的价值是公司未来现金流的折现,由公司的基本面所决定,但是由于公司基本面的数据更新时间慢,且很多时候并不能客观反映公司的实际状况,采用适当数学模型就能在一定程度上实现对股价的预测。

BP神经网络是一种模拟人脑神经网络结构从而具有一定的预测功能的数学模型,由于其具有很强的自学习能力自适应能力以及容错能力等优点,使它成为一种比较适合股票预测的方法。

本文就采用此方法对股价趋势进行了分析。

MATLAB所搭配的NeuralcNetworkToolbox,将神经网络领域研究的成果完整地覆盖,它以人工神经网络理论为基础,用MATLAB语言构造出典型神经网络的激活函数。

另外,根据各种典型的修正网络权值的规则,加上网络的训练过程,用MATLAB编写出网络设计与训练的子程序,网络的设计者则可以根据需要去调用工具箱中有关神经网络的设计训练程序,使自己能够从繁琐的编程中解脱出来,集中精力去思考问题和解决问题,从而提高解题效率。

2.BP神经网络算法、特点神经网络算法BP网络的产生归功于BP算法的获得。

BP算法属于δ算法,是一种有监督式的学习算法。

其主要思想为:对于q个输入学习样本P1,P2……Pq,已知与其对应的输出样本为:T1,T2……Tq。

学习的目的是用网络的实际输出A1,A2……Aq与目标矢量T1,T2……Tq之间的误差来修改其权值,使Ai(i=1,2……q)与期望的T尽可能地接近,即使网络输出层的误差平方和达到最小。

它是通过连续不断地在相对于误差函数斜率下降的方向上,计算网络权值和偏差的变化而逐渐逼近目标的。

每一次权值和偏差的变化都与网络误差的影响成正比,并以反向传播的方式传递到每一层的。

BP算法由两部分组成,分别为信息的正向传递与误差的反向传播。

在正向传播过程中,输入信息从输入经隐含层逐层计算传向输出层,每一层神经元的状态只影响下一层神经元的状态,如果在输出层没有得到期望的输出,则计算输出层的误差变化值,然后转向反向传播;通过网络将误差信号沿原来的连接通路反传回来,修改各层神经元的权值,直至达到期望目标,误差信号趋向最小。

其具体的实现步骤如图所示。

神经网络在预测中的适用性基于神经网络本身的特点与优越性,本文选择BP神经网络用于股票预测应用研究。

第一,具有自学习功能。

自学习功能对于模型预测有特别重要的意义。

未来的人工神经网络计算机将提供经济预测、市场预测、信用预测,其应用前途是很远大的。

第二,容错能力强。

网络中少量单元的局部缺损不会造成网络的瘫痪,也不会影响全局,它反映了神经网络的鲁棒性。

神经网络带有高度并行处理信息的机制且具有高速的自学习、自适应能力,内部所包含的大量可调参数使得系统的灵活性更强。

因此,神经网络很好的鲁棒性可以提高股票预测模型的适应性与通用性。

第三,具有高速寻找优化解的能力。

寻找一个复杂问题的优化解,往往需要很大的计算量,一个针对某问题而设计的神经网络,可以发挥计算机的高速运算能力,能很快找到优化解。

这对提高模型的运算效率很有帮助。

第四,可以充分逼近任意复杂的非线性关系。

股票分析中的各个指标之间的关系并不十分明确,大多为非线性的。

而神经网络能够逼近任意复杂的非线性关系,这就决定了神经网络的预测精度比其他的预测方法要高。

而对股票预测来讲,预测精度无疑是非常重要的问题。

第五,具有在新环境下的泛化能力,能不断接受新样本、新经验并不断调整模型,自适应能力强,具有动态特性。

由于股票分析具有分行业、分阶段的特点,其评估结果的不确定性非常大。

这就意味着需要针对不同的股票设立相应的预测模型,神经网络的这一特性正好满足这样的需求。

然而BP神经网络也不是没有缺点。

一是其工作的随机性较强,即使是同样的训练样本,相同的网络参数,多次运行生成的神经网络模型预测结果也有差别。

因此要得到一个较好的神经网络结构,需要人为地去调试,非常耗费人力与时间,因此应用受到了限制。

二是BP算法本身存在一定的缺陷。

神经网络模型构建的方法建立BP神经网络模型的具体步骤:首先要分析问题的性质及核心,然后有针对性地建立网络模型,最后通过网络预测分析,调整参数,优化网络模型。

具体过程如图所示:3.股票预测BP网络模型的建立数据的采集和预处理本文选择了中国银行(601988)2013/11/1-2014/5/15的收盘价和中国汽研(601965)2013/4/1-2014/5/12的收盘价作数据采集。

根据模型建立的需要,BP神经网络要求样本集合理区间为[0,1]或[-1,1],所以要对样本集进行归一化处理。

归一化公式为:'minmax minkkx xxx x-=-Matlab中归一化处理数据可以采用premnmx,postmnmx,tramnmx这3个函数。

本文用了premnmx归一化函数和postmnmx反归一化函数。

premnmx语法:[pn,minp,maxp,tn,mint,maxt]=premnmx(p,t)参数:pn:p矩阵按行归一化后的矩阵minp,maxp:p矩阵每一行的最小值,最大值tn:t矩阵按行归一化后的矩阵mint,maxt:t矩阵每一行的最小值,最大值作用:将矩阵p,t归一化到[-1,1],主要用于归一化处理训练数据集。

postmnmx语法:[p,t]=postmnmx(pn,minp,maxp,tn,mint,maxt)参数:minp,maxp:premnmx函数计算的p矩阵每行的最小、最大值mint,maxt:premnmx函数计算的t矩阵每行的最小值,最大值作用:将矩阵pn,tn映射回归一化处理前的范围。

postmnmx函数主要用于将神经网络的输出结果映射回归一化前的数据范围。

训练网络的设计在有合理的结构和恰当的权值条件下,三层前馈网络可以逼近任意的连续函数,这样,就提供了一个设计BP神经网络的基本原则。

较少的隐含层,可以实现样本空间的超平面划分,选择两层BP网络就可以实现有效的预测了。

本文将采用单隐含层的网络设计,分为单隐含层和输出层两个网络层次,如图所示。

本文将连续五天的价格作为一组输入,将第六天的价格作为输出目标。

既用前五天的价格来预测第六天的价格。

所以输入层神经元数目是5。

输出层的节点数取决于两个方面:输出数据类型和表示该类型所需的数据大小;同时,根据经典的道氏理论,股票价量分析中最重要的指标就是收盘价。

本文所建的股票预测模型,就是针对单只股票的走势进行预测,所以,将股票的收盘价作为该预测模型的唯一输出向量,这样,网络输出层的神经元数目即为1。

BP网络隐含层节点数的多少和BP网络预测精度之间有很大相关性,节点数太少,神经网络的训练能力就会变弱,无法完成精确预测。

节点数太多,神经网络训练时间变长且网络可能出现过度拟合现象。

所以选择合适的节点数才能使BP网络的性能得到最大发挥,但目前还没有统一的标准来确定隐含层的节点数,所以本文经过多次试验多次比较最终确定了隐含层节点数为12。

传递函数是BP网络的重要组成部分,必须是连续可微的;BP网络通常采用S型的对数或正切函数。

本预测模型采集到的原始数据,经过归一化处理后输入、输出向量均在区间[-1,1]范围内,符合S型的对数或正切函数的取值区间。

因此,隐含层传递函数选择tansig,输出层传递函数选择purelin,训练函数采用traingdm。

训练参数设为:=50;限时训练迭代过程=;学习率=;附加动量因子=20000;最大训练次数=1e-3;训练要求精度训练过程如图:关于性能函数的设计,本文采用典型的前项反馈网络误差性能函数为均方误差函数mse:4.股票预测分析中国银行预测分析在MATLABr2014a中用函数xlsread导入已经下载好的中国银行(601988)2013/11/1-2014/5/15的收盘价作为输入样本,进行BP网络训练。

网络结构:BP神经网络的仿真结果:图中红色线为预测曲线,蓝色线为实际曲线,可以看出模拟出的曲线大致上与实际曲线相同,但有些地方明显误差偏大,很可能是由于训练样本的数目过少和训练次数不够而导致。

此图为实际值与预测值的误差曲线,可以明显看出误差确实比较大,所以此图预测结果不尽人意。

误差训练情况:梯度:回归曲线:股票分析:方法一:移动平均线与BP曲线相结合从上图可以看出,五日平均线从上而下穿过下降趋势的十日线,二十日线和六十日线,表明标号1这个点在这个时候支撑线被向下突破,此时为死亡交叉点,表示股价短期将继续下落,十日线向下突破二十日线,说明中期内也将继续下跌,二十日线也向下突破六十日线,长期内也将下降,行情看跌,死亡交叉预示着空头市场来临,而实际曲线也验证了预测结果。

标号二为上升中的五日线由下而上穿过上升的十日线,形成黄金交叉,这个时候压力线被向上突破,表示股价短期内将继续上涨,行情看好,而实际曲线也验证了预测,同时十日线向上突破上升趋势的二十日线,说明中期内该股将会呈上升趋势。