中美对照医保改革相关词汇

中美医保制度比较研究

中美医保制度比较研究随着中美两国经济的不断发展和医疗需求的增加,医保制度逐渐成为了两国重要的社会保障体系之一。

然而,中美两国的医保制度存在着许多的差异和区别。

为了更好地研究比较中美医保制度,本文将从医疗保障体系、医保政策、医保费用等多个方面进行阐述和比较。

一、医疗保障体系中美两国的医疗保障体系存在一定的差异。

美国的医疗保障体系主要由联邦政府与州政府联合组成,而中国的医疗保障体系则主要由中央政府和地方政府共同组成。

在医疗保障的层次上,中美两国也存在一定的差异。

美国的医疗保障体系基本上分为三级:联邦政府与州政府共同提供的医疗保障(如Medicare、Medicaid 等)、公司提供的健康保险和个人购买的健康保险。

而中国的医保体系则划分为基本医疗保险和商业医疗保险,其中基本医疗保险被认为是中国医保制度的基石。

二、医保政策在医保政策上,中美两国也较为不同。

美国的医保政策多样化,医疗保障由联邦政府与各州政府合作实施,各州可以根据本州的情况制定相应政策。

而中国的医保政策比较一致且统一,由国家和地方政府共同制定实施,各地区的医保政策相对较为一致。

与此同时,中美两国对待不同人群的医保政策也存在区别。

在美国,老年人、低收入家庭和残疾人可以获得政府提供的低价医保,而中国基本医保全民参保的原则覆盖了所有的公民。

三、医保费用中美两国医保费用的负担也存在着一定的差异。

在美国,医保费用主要由个人、企业和政府三方面承担。

个人需要购买相关的商业保险,而企业也需要为员工提供健康保险。

政府则出资提供给低收入和残疾人等群体的医保服务。

而在中国,医保费用主要由单位和个人共同承担。

公民可以通过单位或个人参与基本医疗保险,并支付一定的医疗保险费用,同时政府也会对低收入和弱势人群提供一定补贴。

四、医保覆盖范围中美两国的医保制度的覆盖范围也存在差异。

在美国,联邦控制的医保只覆盖了65岁以上的老人和残疾人群体,而州控制的医保则覆盖的范围相对比较广泛,但不同州之间仍然存在着差异。

中美医疗制度对比.精讲

基础养老金月标准以本市上年度职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。基础养老金的计算公式为:基础养老金=(参保人员办理申领基本养老金手续时上年度全市职工月平均工资+本人指数化月平均缴费工资)÷2×(1%×缴费年限)

本人指数化月平均缴费工资=参保人员办理申领基本养老金手续时上年度全市职工月平均工资×本人平均月缴费工资指数(计算本人平均月缴费工资指数时包括视同缴费年限的缴费工资指数)。 本人平 均月缴费工资指数=(Z1+Z2+……+Zm-1+Zm +1×n)÷N

养老保险(个人案例)

A先生

社会平均工资

基本养老金

个人账户养老金

合计

替代率

1

13.268

7.9608

4.320288

12.28109

92.56%

2

14.46212

8.677272

4.105206

12.78248

88.39%

3

15.76238

9.45743

3.900832

13.35826

84.75%

4

28.7186

64.77%

16

48.32206

28.99323

2.008383

31.00162

64.16%

17

52.67396

31.60438

1.908397

33.51277

美国医疗制度介绍

美国美国的医疗保险制度大体可以分为公共医疗保险和私人医疗保险两大类型。美国的私人医疗保险制度非常发达,医疗保险公司提供的产品类型多样、种类繁多,八成以上的美国人都购买了各种各样的私人健康保险产品,很大程度上弥补了公共医疗保险计划对特定人群享受医疗服务的限制,满足不同人群不同层次的需要。

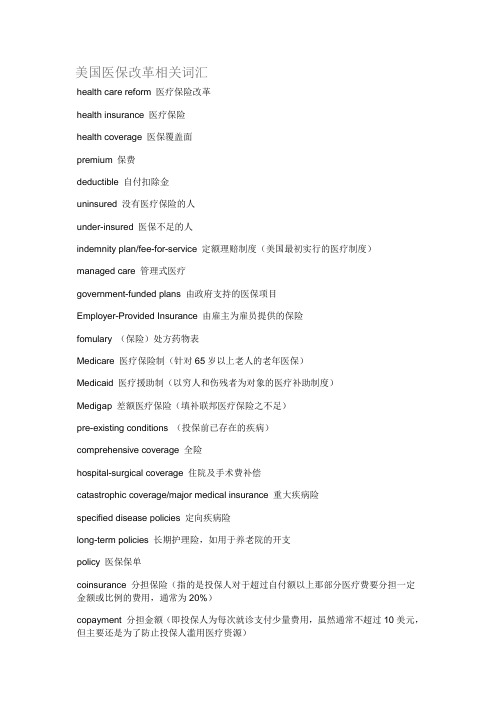

美国医保改革相关词汇

美国医保改革相关词汇health care reform 医疗保险改革health insurance 医疗保险health coverage 医保覆盖面premium 保费deductible 自付扣除金uninsured 没有医疗保险的人under-insured 医保不足的人indemnity plan/fee-for-service 定额理赔制度(美国最初实行的医疗制度)managed care 管理式医疗government-funded plans 由政府支持的医保项目Employer-Provided Insurance 由雇主为雇员提供的保险fomulary (保险)处方药物表Medicare 医疗保险制(针对65岁以上老人的老年医保)Medicaid 医疗援助制(以穷人和伤残者为对象的医疗补助制度)Medigap 差额医疗保险(填补联邦医疗保险之不足)pre-existing conditions (投保前已存在的疾病)comprehensive coverage 全险hospital-surgical coverage 住院及手术费补偿catastrophic coverage/major medical insurance 重大疾病险specified disease policies 定向疾病险long-term policies 长期护理险,如用于养老院的开支policy 医保保单coinsurance 分担保险(指的是投保人对于超过自付额以上那部分医疗费要分担一定金额或比例的费用,通常为20%)copayment 分担金额(即投保人为每次就诊支付少量费用,虽然通常不超过10美元,但主要还是为了防止投保人滥用医疗资源)capitation 保险公司每年赔付投保人的总额上限out-of-pocket maximum 投保人每年自付额的上限。

有关医疗改革的词语

医院属地化管理

localization of public hospital management

社区卫生服务中心

community health service center

全民医保

basic healthcare services available for the entire population

城乡医疗救助

medical aid to both urban and rural residents

促进基本公共卫生服务逐步均等化 to promote the progressive equalization of basic public healthcare services

医改要抓重点、克难症、下准药

the transfer and continuation of one’s basic medical insurance record settlement service for medical treatment received in a different place

“看病难、看病贵”问题明显缓解 The problems of “expensive medical bills and difficult access to quality medical services” have been evidently reduced.

公立医院改革试点

pilot projects of the public hospital reform

新型农村合作医疗制度

the New Rural Cooperative Healthcare System

城镇居民 / 职工基本医保

basic medical insurance for urban residents/employees

中英文对照版__医改意见

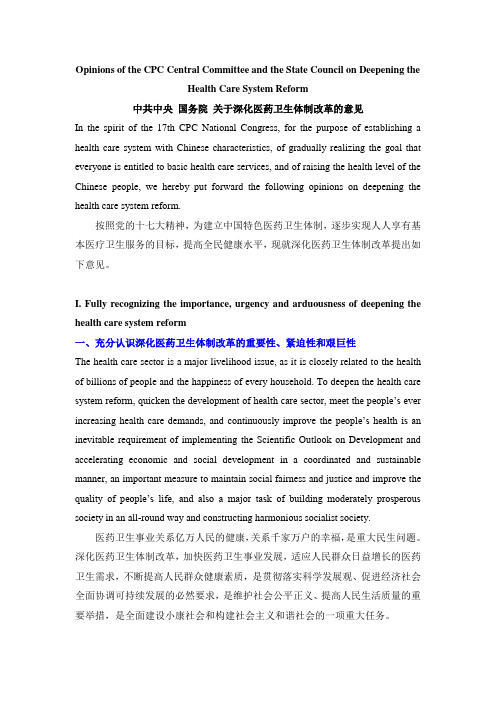

Opinions of the CPC Central Committee and the State Council on Deepening theHealth Care System Reform中共中央国务院关于深化医药卫生体制改革的意见In the spirit of the 17th CPC National Congress, for the purpose of establishing a health care system with Chinese characteristics, of gradually realizing the goal that everyone is entitled to basic health care services, and of raising the health level of the Chinese people, we hereby put forward the following opinions on deepening the health care system reform.按照党的十七大精神,为建立中国特色医药卫生体制,逐步实现人人享有基本医疗卫生服务的目标,提高全民健康水平,现就深化医药卫生体制改革提出如下意见。

I. Fully recognizing the importance, urgency and arduousness of deepening the health care system reform一、充分认识深化医药卫生体制改革的重要性、紧迫性和艰巨性The health care sector is a major livelihood issue, as it is closely related to the health of billions of people and the happiness of every household. To deepen the health care system reform, quicken the development of health care sector, meet the people’s ever increasing health care demands, and continuously improve the people’s health is an inevitable requirement of implementing the Scientific Outlook on Development and accelerating economic and social development in a coordinated and sustainable manner, an important measure to maintain social fairness and justice and improve the quality of people’s life, and also a major task of building moderately prosperous society in an all-round way and constructing harmonious socialist society.医药卫生事业关系亿万人民的健康,关系千家万户的幸福,是重大民生问题。

医保专用词语cc

医保专用词语cc

医保词汇:职工参保、城乡居民参保、灵活就业参保、单位参保、在职转退休、视同缴费年限、医保关系转移接续、电子凭证、结算、待遇、参保征缴、应征核定、特殊身份、缴费工资申报、单基数双基数、社平工资、医疗救助、长护险、定点机构、个人账户、零星报销、备案、异地就医、异地结算。

1、医保在手健康相守。

2、一份医保一生安好。

3、生命至上医保担当。

4、健康“医”靠幸福“保”障。

5、医保同心健康同行。

6、医疗保险进万家政府关爱你我他。

7、人人享有医保户户幸福安康。

8、医保惠万家情系你我他。

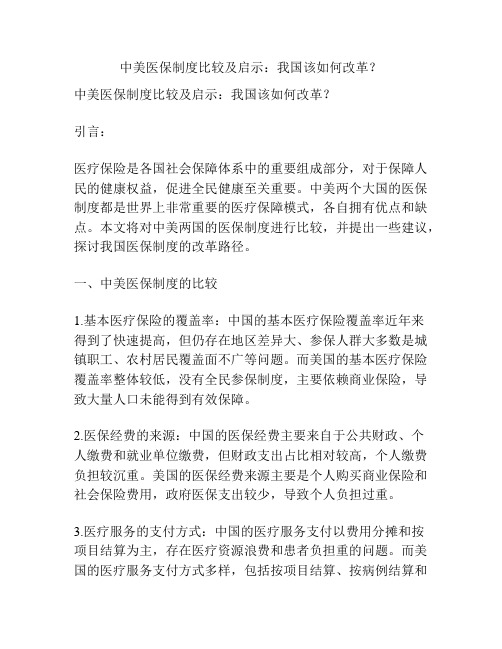

中美医保制度比较及启示:我国该如何改革?

中美医保制度比较及启示:我国该如何改革?中美医保制度比较及启示:我国该如何改革?引言:医疗保险是各国社会保障体系中的重要组成部分,对于保障人民的健康权益,促进全民健康至关重要。

中美两个大国的医保制度都是世界上非常重要的医疗保障模式,各自拥有优点和缺点。

本文将对中美两国的医保制度进行比较,并提出一些建议,探讨我国医保制度的改革路径。

一、中美医保制度的比较1.基本医疗保险的覆盖率:中国的基本医疗保险覆盖率近年来得到了快速提高,但仍存在地区差异大、参保人群大多数是城镇职工、农村居民覆盖面不广等问题。

而美国的基本医疗保险覆盖率整体较低,没有全民参保制度,主要依赖商业保险,导致大量人口未能得到有效保障。

2.医保经费的来源:中国的医保经费主要来自于公共财政、个人缴费和就业单位缴费,但财政支出占比相对较高,个人缴费负担较沉重。

美国的医保经费来源主要是个人购买商业保险和社会保险费用,政府医保支出较少,导致个人负担过重。

3.医疗服务的支付方式:中国的医疗服务支付以费用分摊和按项目结算为主,存在医疗资源浪费和患者负担重的问题。

而美国的医疗服务支付方式多样,包括按项目结算、按病例结算和按照改进支付方式等,激励医疗机构提供高质量的医疗服务。

4.医保政策的调整和改革:中国的医保政策一直在不断调整和改革,逐渐提高了医保待遇和报销比例,并开始推行按病种付费等改革。

美国的医保政策相对稳定,但因为缺乏全民医保制度,导致医保制度的改革一直是美国政策争议的焦点。

二、中美医保制度比较的启示1.全民覆盖:中美两国医保制度都存在覆盖面不广的问题,需进一步实现全民医保的目标。

中国应该加强基本医疗保险的覆盖面,特别是农村居民和城市低收入群体。

美国则应考虑建立全民医保制度,确保每个人都能够获得基本的医疗保障。

2.分担负担:中国的医保经费主要依赖公共财政,个人缴费高企。

美国则由个人和商业保险主导经费来源,缺乏社会保障性质的公共财政支出。

两国都需要在医保经费的来源上寻求平衡,避免个人负担过重。

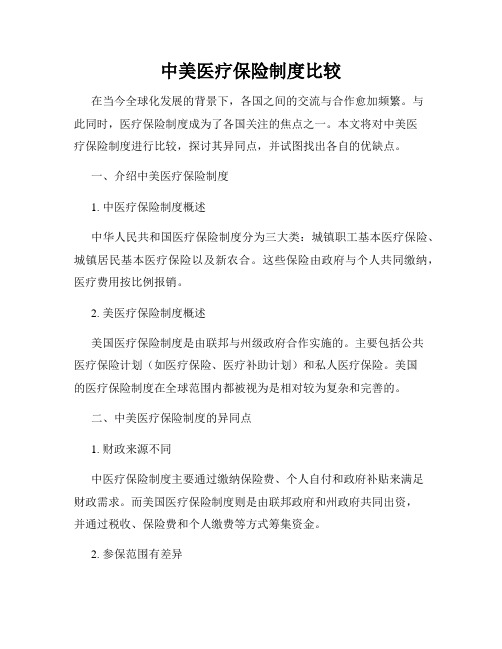

中美医疗保险制度比较

中美医疗保险制度比较在当今全球化发展的背景下,各国之间的交流与合作愈加频繁。

与此同时,医疗保险制度成为了各国关注的焦点之一。

本文将对中美医疗保险制度进行比较,探讨其异同点,并试图找出各自的优缺点。

一、介绍中美医疗保险制度1. 中医疗保险制度概述中华人民共和国医疗保险制度分为三大类:城镇职工基本医疗保险、城镇居民基本医疗保险以及新农合。

这些保险由政府与个人共同缴纳,医疗费用按比例报销。

2. 美医疗保险制度概述美国医疗保险制度是由联邦与州级政府合作实施的。

主要包括公共医疗保险计划(如医疗保险、医疗补助计划)和私人医疗保险。

美国的医疗保险制度在全球范围内都被视为是相对较为复杂和完善的。

二、中美医疗保险制度的异同点1. 财政来源不同中医疗保险制度主要通过缴纳保险费、个人自付和政府补贴来满足财政需求。

而美国医疗保险制度则是由联邦政府和州政府共同出资,并通过税收、保险费和个人缴费等方式筹集资金。

2. 参保范围有差异中国的城镇职工基本医疗保险针对的是城镇职工,城镇居民基本医疗保险则针对的是城镇居民,而新农合则是农村居民的医疗保险。

而美国的公共医疗保险计划则针对低收入居民、老年人及残疾人群体,私人医疗保险则为其他人群提供保障。

3. 医疗资源配置存在差异中国的医疗保险制度面临着医疗资源分配不均衡的问题,城乡之间、区域之间的医疗资源差距较大。

而美国的医疗保险制度由于负担较大,以及医疗资源的集中化,也存在着医疗资源供应不足的问题。

三、中美医疗保险制度的优缺点1. 中医疗保险制度的优势与不足中医疗保险制度的优势在于能够让更多人获得基本医疗保障,降低就医负担。

但其不足之处在于医疗资源配置不均衡,医疗费用报销比例较低等问题。

2. 美医疗保险制度的优势与不足美国的医疗保险制度相对较为完善,给予了低收入居民、老年人和残疾人一定的保障。

但其不足之处在于财政压力较大,医疗资源供应不足,以及医疗费用偏高等问题。

四、借鉴和改进1. 借鉴中美医疗保险制度的优点中美医疗保险制度都有其独特的优势,可以在互相借鉴的基础上进行改进。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国医保改革相关词汇

health care reform 医疗保险改革

health insurance 医疗保险

health coverage 医保覆盖面

premium 保费

uninsured 没有医疗保险的人

under-insured 医保不足的人

indemnity plan/fee-for-service 定额理赔制度(美国最初实行的医疗制度)managed care 管理式医疗

government-funded plans 由gov支持的医保项目

Employer-Provided Insurance 由雇主为雇员提供的保险

fomulary (保险)处方药物表

Medicare 医疗保险制(针对65岁以上老人的老年医保)

Medicaid 医疗援助制(以穷人和伤残者为对象的医疗补助制度)

Medigap 差额医疗保险(填补联邦医疗保险之不足)

comprehensive coverage 全险

hospital-surgical coverage 住院及手术费补偿

catastrophic coverage/major medical insurance 重大疾病险

specified disease policies 定向疾病险

long-term policies 长期护理险,如用于养老院的开支

policy 医保保单

coinsurance 分担保险(指的是投保人对于超过自付额以上那部分医疗费要分担一定金额或比例的费用,通常为20%)

copayment 分担金额(即投保人为每次就诊支付少量费用,虽然通常不超过10美元,但主要还是为了防止投保人滥用医疗资源)

capitation 论人计酬(面向医生的保险偿付方式之一)

out-of-pocket maximum 投保人每年自付额的上限

非住院的保险给付(Ambulatory Benefits):如门诊治疗(out-patient care)、急诊治疗(emergency care)、家中治疗(home health care)、住院前检查(pre-admission testing)等。

同意书(Assignment):你吩咐保险公司,当你接受服务后,你会依照与保险公司事先订立的付费标准,由保险公司直接支付给医院,医生或医疗器材供货商的同意书。

基本保障范围(Basic Coverage):是指一般住院和内外科治疗(hospital/medical-surgical coverage),除了重要医疗(major medical),牙齿保健(dental coverage)和特别项目(rider coverage)以外。

保险给付(Benefit):在根据和约,保险公司同意负责的服务项目和支付的金额。

上限(Capitation):每年保险公司负责支付某位投保人的总金额

商业性质的保险公司(Carrier)

要求补偿(Claim):你接受医疗服务后,你(或医院,医生和医疗器材供应者)向保险公司要求支付虎补偿这笔服务费用。

投保转换条款(Conversion clause):在团体保险和约里写明,如果投保者中

止团体保险时,投保者有权转买个人保险。

保险给付协调(Coordination of benefits):有些人享有双重保险福利,如夫妇工作单位各自给家庭医疗福利时,或老人购买私人保险又同时享有Medicare 时,有些团体保险指明不会给予双重保险优惠,他们会和另外的那家保险公司协调分担费用。

扣除额或“垫底费(Deductible)”:最常见的一种情形,在每一次接受服务之后,你要先付一笔约定的金额(扣除额),如50美元之后,保险公司才会支付其余的金额。

生效日期(Effective date):有很多保险公司怕你得了病之后马上去投保,于是限定多少天或月之后保险才正式承认和约生效,在这段期间内生病及接受医疗服务的项目,保险公司是不会承认的。

资格(Eligibility):保险公司有权否定你投保的资格,尤其是他们发现你以前已患有某些疾病或未按时支付保险费的历史记录时。

不包括的项目(Exclusions):如接受服务项目是由投保以前已患有的疾病或伤害引致的,保险公司有权拒绝支付。

第一个一元便支付(First-dollar coverage):即没有扣除额的和约(保险费可能会比较高)

免费尝试(Free look):保险公司有时为了吸引顾客,尤其是年轻健康的人士,会提出在和约生效后的一段日子内(10天到30天不等)你可以随时中止和约,并要求取回已付的全额保费。

宽限期(Grace period):很多人因工作忙碌,履行或在其它情形下,忘记付保费,保险公司会很仁慈地让你在一段时间内补缴,否则会中止和约。

保证保险给付(Indemnity benefits):保险公司保障某一项服务会支付多少固定金额。

住院病人(Inpatient):一个正式办了入院手续,得到病房,膳食和一般护理照料的病人。

约束条款(Inside limit):是保险公司的一项预防措施,在某种情况下,保险公司不管多少钱也不付。

照料等级(Level of care):对你的疾病或情况需要提供的治疗种类和深度。

门诊病人(Outpatient):即非住院病人

先存情况(Preexisting condition):投保以前已经存在的情况,例如以前因车祸而引致的受伤,肺痨……;一般保险公司不会支付因先存情况而需要接受治疗服务的费用,有的则隔一段时间才开始承认。

保险费(Premium):投保者按月,季,半年或者一年所付出的保险费用,使得保险和约继续生效。

供应者(Provider):指医疗供应者,其中包括医院,医生,护士,药剂师,医疗器材商及其它提供医疗服务的人或机构。

续约条款(Renewal clause):有些和约,尤其师个人和约,有效期只有一年左右,能否续约要看已签订的续约条款。

保证续约(Guaranteed renewable):有些公司保障你到某一年龄(多数65岁或终生)前让你自由续约,有的更保证不加价。

有条件续约(Conditionally renewable):满足某些条件后才能续约。

随意性续约(Optionally renewable):即保险公司有可能不和你续约。

附文(Rider):加在合约内的一些条文,使受保范围增大或者缩小。

保险给付项目(Schedule of benefits):某一宗和约里所包包括的一系列医疗服务项目及给付多少补贴金额。

第三者支付(Third-party payer):不是投保者,也不是医疗供应者,是第三者——保险公司(Medicare或Medicaid)向受保人或医疗供应者支付医疗服务的费用。

一般,照例和合理的收费(Usual, customary, and reasonable charges):医疗供应者有时会依病人的经济情况,而订下不同的收费标准,保险公司一般都以最低收费来支付。

等候期(Waiting period):在批准保险给付前的等候时间。