收入审计流程

营业收入的审计流程

营业收入的审计流程Auditing the revenue of a business is a critical process that ensures the accuracy and validity of the financial records. 审计企业的营业收入是一项至关重要的流程,它能够确保财务记录的准确性和有效性。

It involves thoroughly examining the company's sales transactions, contracts, and invoices to verify that the reported revenue is complete and accurate. 这涉及对公司的销售交易、合同和发票进行彻底审查,以验证所报告的收入是否完整和准确。

The revenue auditing process typically begins with understanding the company's internal controls and then conducting substantive tests to detect any potential misstatements or fraud. 营业收入的审计流程通常从理解公司的内部控制开始,然后进行实质性测试,以检测潜在的错误陈述或欺诈。

It is a complex and rigorous process that requires the expertise and attention to detail of auditors. 这是一个复杂而严谨的流程,需要审计师的专业知识和对细节的关注。

The goal of revenue auditing is to provide stakeholders with confidence in the accuracy and reliability of the company's financial reporting. 营业收入的审计目的是为利益相关者提供对公司财务报告准确性和可靠性的信心。

审计程序——主营业务收入

xx会计师事务所xx部6001主营业务收入一、进一步了解、测试内部控制供选择的审计程序1、了解被审计单位与制定销售计划相关的内部控制:(1)是否根据发展战略和年度生产经营计划,制定年度销售计划;(2)是否根据订单情况,制定月度销售计划并按规定的权限和程序审批后下达执行;(3)是否定期与实际销售情况进行分析,及时调整销售计划并履行相应的审批程序。

2、了解被审计单位的销售定价机制及审批权限。

3、了解被审计单位销售折扣、销售折让、信用销售、代销、广告宣传等业务政策。

4、了解被审计单位销售合同订立的程序与审批权限:了解被审计单位销售管理政策,是否设立销售台帐,及时反映各种商品、劳务等销售的开票、发货、收款情况,并由相关人员对销售合同执行情况进行定期跟踪审阅。

5、了解被审计单位销售退回的政策及程序。

6、了解主要客户信用档案的建立情况,检查档案是否及时更新。

检查时,注意以下内容:(1)检查是否针对主要客户建xx用档案,是否有对客户经营资质、规模、审批的记录;(2)检查是否对客户信用等级授予及变更的审批形成记录;(3)检查是否有对客户进行定期评价并形成记录;(4)与实质性程序相配合:①抽取新增主要客户的信用档案,判断其规模与其信用等级、交易规模是否匹配;②对于首次承接业务的,应对其原有主要客户的信用情况进行抽查。

三、其他实质性程序四、附录本文件所列示的管理层认定含义如下:(1)完整性(C—Completeness)①于资产负债表日存在的所有资产、负债和所有者权益均记录在正确的期间内;及②在此期间产生的所有收入和支出交易均记录在正确的期间内。

(2)存在性(E—Existence)①于资产负债表日,所有记录的资产均存在并且被审计单位拥有或控制;②于资产负债表日,所有记录的负债和所有者权益均存在,并且均归属于被审计单位;及③所有记录的收入和支出代表在此期间所发生的经济事项,并且均归属于被审计单位。

(3)准确性(A—Accuracy)xx会计师事务所(特殊普通合伙)审计程序库—主营业务收入所有记录的资产、负债、所有者权益、收入和费用均列于会计记录中,所显示的金额均正确计算,适当加总且准确记录。

审计中的业务收入和支出的审计

审计中的业务收入和支出的审计一、引言在企业的经营活动中,业务收入和支出是至关重要的财务数据,对于企业的财务状况和经营业绩有着直接的影响。

因此在审计过程中,对业务收入和支出的审计显得尤为重要。

本文将着重探讨在审计中如何对业务收入和支出进行审计,以保证审计结果的准确性和可信度。

二、业务收入的审计1. 收入确认准则在审计业务收入时,首先需要审查企业的收入确认准则是否符合相关会计准则的要求,是否具备收入的重大追溯性和可验证性。

2. 收入识别与确认审计师需要了解企业的产品或服务销售流程,并审查销售合同、销售发票等关键凭证。

同时,还需要核实销售收入是否符合实际交易情况,是否与合同条款一致。

3. 收入完整性和准确性审计师需要根据企业的销售记录和其他相关凭证,核实业务收入的完整性和准确性,确保所有收入都被正确地计入财务报表中。

4. 收入计量方法和会计政策准则,并评估这些方法和政策对业务收入的影响。

5. 收入的风险评估审计师需要对业务收入存在的风险进行评估,并采取相应的反应措施。

例如,审计师可以进行收入抽样检验,核实一定比例的销售单据,以确保收入的真实性和准确性。

三、业务支出的审计1. 支出合规性审计审计师在审计业务支出时,需要核实支出是否符合相关法律法规和企业的内部控制要求。

例如,是否具备必要的支出凭证和授权文件。

2. 支出的真实性和准确性审计师需要对企业的支出进行核实,确保支出的真实性和准确性。

例如,审计师可以通过现场调查、与供应商核实等方式,验证支出的合理性。

3. 支出的完整性审计师需要核实企业所有的支出是否都被正确地计入财务报表。

例如,审计师可以抽样检验企业的支出单据,确保所有支出都被正确记录。

4. 支出的计量方法和会计政策准则,并评估这些方法和政策对业务支出的影响。

5. 支出的风险评估审计师需要对业务支出存在的风险进行评估,并采取相应的反应措施。

例如,审计师可以进行支出抽样检验,核实一定比例的支出单据,以确保支出的真实性和准确性。

审计师如何审查企业收入和支出

审计师如何审查企业收入和支出收入和支出是企业财务信息中最重要的部分之一,而审计师的任务之一就是确保企业的财务报表准确反映其真实的收入和支出情况。

接下来,本文将探讨审计师在审查企业收入和支出时应该采取的步骤和方法。

一、审查企业收入审计师在审查企业收入时,需要关注以下几个方面:1.销售合同:审计师应仔细审查销售合同,确保其合法性和有效性。

销售合同应包括关于商品或服务的详细描述、价格、交付方式、付款条件等重要信息。

2.销售记录:审计师需对销售记录进行审查,检查销售数量、销售收入、收款金额等是否与销售合同一致。

同时,还应关注企业的退货政策和相关折扣情况,确保销售收入的准确计算。

3.客户确认:审计师可能需要与企业的客户进行沟通,确认销售金额是否准确。

客户确认可以通过函证或电话等方式进行,以确保企业提供的销售数据真实可靠。

二、审查企业支出审计师在审查企业支出时,应关注以下几个方面:1.支出凭证:审计师需要仔细审查企业的支出凭证,包括发票、付款单据等,确保其合法性和真实性。

2.支付对象确认:审计师应核实企业支出的对象是否存在且合法。

比如,对于供应商支付的货款,可以通过核对供应商的银行账户以及与供应商进行沟通确认等方式,确保支出的准确性和合规性。

3.费用分类审核:审计师还需要对企业的费用分类进行审核,确保费用被正确归类。

企业的费用分类应符合财务报告准则,并尽量避免将资本支出错误地归类为费用支出。

三、其他审查程序除了上述审查步骤外,审计师还可以采取其他审查程序来确保收入和支出的准确性。

例如:1.比较分析:审计师可以将企业的收入和支出与前期数据进行比较,发现潜在的异常情况。

这种比较分析有助于发现可能存在的错误、欺诈或其他风险。

2.抽样检查:由于企业的交易数量庞大,审计师无法对每一笔交易都进行审查。

因此,他们通常会采取抽样方法,选择一定数量的交易进行检查,以代表性地评估整体的准确性。

3.内部控制评估:审计师还可以评估企业的内部控制制度,以确定是否有适当的控制措施来防止错误和欺诈行为。

餐饮业会计收入审计工作程序与流程

工作行为规范系列餐饮业会计收入审计工作程序(标准、完整、实用、可修改)FS-QG-91748编号:餐饮业会计收入审计工作程序Audit ing procedures for cateri ng in dustry acco un ti ng in come 说明:为规范化、制度化和统一化作业行为,使人员管理工作有章可循,提高工作效率和责任感、归属感,特此编写。

收入审计工作程序收入核数工作是在收银夜审的工作基础上,再次进行审核、分类、汇总,最终反映到财务帐户中。

它要求收入核数员掌握餐厅收银、前厅收银的工作内容及工作程序,以正确的方法考核营业收入情况,并将应收款及时收回,使资金得到正常使用。

其工作内容主要包括:(一)夜审班前准备班前必须了解日审工作有关交班事宜,检查打印机和电脑是否正常,从审箱中将各营业点的缴款凭证和帐单分类,主要有三部分1、前台客房结帐单及收银日报表。

2、餐厅缴款凭证及帐单包括:东园餐厅、西园餐厅。

3、其它部门缴款凭证及附件单:游泳馆、游泳保健、保龄球馆、咖啡厅、台球厅、乒乓球厅、桑拿房、康乐商品、游艺厅、商务中心。

(二)夜审工作流程1、查看收银员的缴款凭证,同电脑报表核对:审计员要查看缴款凭证的各类明细填写同电脑报表是否一致,如果数据有修改,收银员应说明原因。

没有收银机的缴款凭证,要统计附件单的数据与收银员填写的缴款凭证是否相符。

2、打印出“今日入住客人报告”,根据入住报告,审核今日入住的每一间房房价输入与开房单上的价格是否一致,折扣房手续是否完整。

如有错误应立即通知接待员调整,并将情况写入夜审报告交日审处理。

3、打印出“今日非平帐离店报表”,审核非平帐离店的原因,确认责任人。

4、打印出“今日调整帐目表” 审核调整帐目的原因,调整帐目单需负责人签字。

5、查询各收费点转帐是否正确:将每一笔转帐(未结帐部分)帐单上的客人签名同开房单上客人的签名及电脑记录进行核对,查看是否相同、是否转错房间,如果是签名不同,要提醒收银员结帐时注意;如果是转错房间,则要立刻调整。

审计师如何进行营业收入确认审计

审计师如何进行营业收入确认审计营业收入是企业在正常经营活动中实现的货币或非货币资产的增加,通常是企业最主要的收入来源之一。

对于审计师来说,审计营业收入的确认具有重要意义,能够保证企业财务报表的真实性和可靠性。

本文将从审计师进行营业收入确认审计的角度进行探讨。

一、了解企业业务模式和运营情况首先,审计师需要全面了解被审计企业的业务模式、运营情况以及相关的内部控制制度。

通过与企业管理层的沟通和实地考察,审计师能够对企业的盈利模式、销售流程、收入结构等有一个清晰的了解,从而更准确地评估营业收入的合理性和可靠性。

二、评估销售合同和收入确认政策审计师需要仔细审查企业的销售合同,了解合同条款、支付条件、退货条款等内容。

同时,对企业的收入确认政策进行评估,判断其是否符合相关的会计准则和法规要求。

审计师需要关注收入确认时点、确认标准以及售后服务等方面的规定,确保企业在确认营业收入时的做法合规合理。

三、检查销售凭证和相关的财务记录审计师需要从企业的财务记录中仔细检查销售凭证、销售明细账、发票等相关凭证和记录。

通过对这些凭证和记录的审查,审计师能够核实销售金额、销售数量、销售价格等关键信息的准确性,并进一步判断企业的营业收入是否合理、真实。

四、进行营业收入的抽样检验为了确保审计的全面性和有效性,审计师通常会采用抽样检验的方法,对一定的销售凭证和销售记录进行检查。

抽样检验的目的在于验证企业的营业收入确认是否具备合理性和合规性。

审计师需根据抽样检验的结果,对整个销售流程和收入确认过程进行全面评估。

五、确认已收到的营业收入和确认待收的营业收入审计师还需要确认企业已经实际收到的营业收入和待收的营业收入。

通过与企业财务记录的核对以及与客户的确认沟通,审计师能够得出准确的已收到的营业收入金额,进一步核实企业的财务报表中的相关数据。

六、评估营业收入的重大风险和内控缺陷审计师在营业收入确认审计过程中,需评估与营业收入相关的重大风险和内控缺陷。

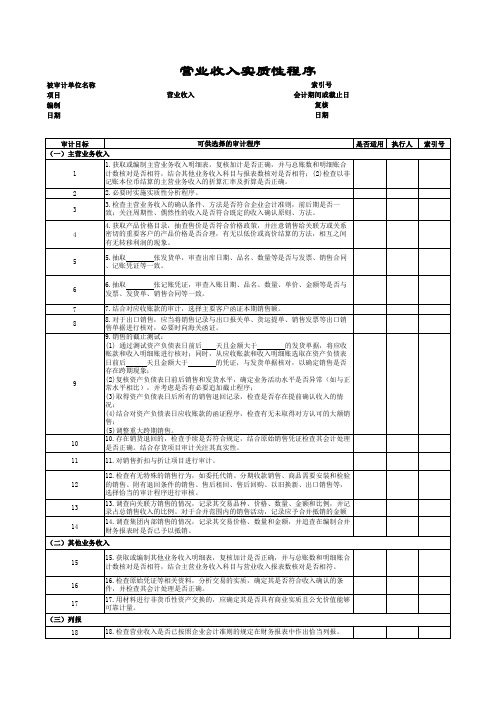

审计工作底稿-营业收入-营业收入实质性程序

14

14.调查集团内部销售的情况,记录其交易价格、数量和金额,并追查在编制合并 财务报表时是否已予以抵销。

(二)其他业务收入

15

16 17 (三)列报 18

15.获取或编制其他业务收入明细表,复核加计是否正确,并与总账数和明细账合 计数核对是否相符,结合主营业务收入科目与营业收入报表数核对是否相符。

记账本位币结算的主营业务收入的折算汇率及折算是否正确。

2

2.必要时实施实质性分析程序。

3

3.检查主营业务收入的确认条件、方法是否符合企业会计准则,前后期是否一 致;关注周期性、偶然性的收入是否符合既定的收入确认原则、方法。

4.获取产品价格目录,抽查售价是否符合价格政策,并注意销售给关联方或关系

4

密切的重要客户的产品价格是否合理,有无以低价或高价结算的方法,相互之间

(3)取得资产负债表日后所有的销售退回记录,检查是否存在提前确认收入的情

况; (4)结合对资产负债表日应收账款的函证程序,检查有无未取得对方认可的大额销

售; (5)调整重大跨期销售。

10

10.存在销货退回的,检查手续是否符合规定,结合原始销售凭证检查其会计处理 是否正确。结合存货项目审计关注其真实性。

有无转移利润的现象。

5

5.抽取 张发货单,审查出库日期、品名、数量等是否与发票、销售合同 、记账凭证等一致。

索引号

6

6.抽取 张记账凭证,审查入账日期、品名、数量、单价、金额等是否与 发票、发货单、销售合同等一致。

7

7.结合对应收账款的审计,选择主要客户函证本期销售额。

8

8.对于出口销售,应当将销售记录与出口报关单、货运提单、销售发票等出口销 售单据进行核对,必要时向海关函证。

财务收支审计报告

财务收支审计报告财务收支审计报告一、审计目标及范围本次审计的目标是对公司财务收支情况进行审计,确保公司的财务活动符合相关法规和会计准则,并提供真实、准确的财务信息。

范围包括公司的资产、负债、所有者权益、收入和支出等方面的财务活动。

二、审计过程及结果1. 收入审计:通过检查公司的销售记录、发票和合同等相关凭证,对公司的收入进行了审计。

审计结果显示,公司在审计期间的销售收入符合相关合同和销售记录,金额准确无误。

2. 支出审计:审计人员对公司的采购记录、发票以及支出凭证进行了审核。

结果显示,公司的采购和支出活动均合规,金额与凭证一致,不存在任何违规情况。

3. 资产审计:审计人员对公司的资产进行了盘点和审核。

结果显示,公司资产的数量和价值与财务记录相符,不存在任何遗漏或异常情况。

4. 负债审计:审计人员对公司的负债情况进行了审核。

结果显示,公司的负债记录准确无误,未发现任何未计提或记载不当的负债。

5. 所有者权益审计:审计人员对公司的所有者权益变动进行了审核,并与公司的股东名册进行了核对。

结果显示,公司的所有者权益变动已按照相关规定进行记录和记载,各股东持股比例与股东名册一致。

三、财务审计意见通过对公司财务收支情况的审计,我们得出以下意见:1. 公司的财务收入和支出记录准确无误,符合相关法规和会计准则。

2. 公司的资产盘点和审核结果显示,资产的价值和数量与财务记录相符。

3. 公司的负债记录准确无误,未发现任何未记载的负债或计算错误。

4. 公司所有者权益的变动已按照相关规定进行了记录和记载,与股东名册相符。

综上所述,根据对公司财务收支情况的审计,我们认为公司的财务活动真实、准确,并符合相关法规和会计准则。

四、审计建议根据对公司财务收支情况的审计结果,我们提出以下建议:1. 加强内部财务管理,建立健全的财务制度和流程,确保财务活动的准确性和规范性。

2. 定期进行财务审计,及时发现和纠正潜在的财务问题,确保财务信息的可靠性和完整性。