2017级审计专业教学计划进程表124

2017年度审计工作计划

2017年度审计工作计划2017年度审计作业计划2017年区审计局将仔细遵循实行十八届六中全会和省第十次党代会精力,以省委“一大方针、五大使命”为规范,全面遵循实行中心《加速调结构转方法促晋级行动计划》和《关于深化推进全面从严治党的若干意见》,遵循实行国务院、省、市《关于加强审计作业意见》,环绕市“六大工程”和大观区要点作业做好审计效劳和监督。

强化方针性盯梢审计,大力推进方针实行,环绕推进供应侧结构性变革、“三去一降一补”五大使命、调转促“4105”行动计划,继续盯梢审计严重方针措施实行状况;聚集民生审计,大力推进民生保证,加强对灾后重建、扶贫、作业、社会保证、教育、医疗、住宅保证等民生资金和项目的审计,杰出“三农”审计,亲近重视强农惠农方针实行状况,加大对财务支农各项资金的审计监督,着力推进涉农资金整合和统筹运用,促进进步财务支农资金功率效益;加强政府出资审计作业,坚持政府出资项目全面监督和要点项目盯梢审计,杰出环绕工程招投标、合同签定、工程造价的真实性全方位展开审计监督和效劳,不断加大对政府性公共产品,运用公共资金和公共资源,严重公共工程和基础设施项目,包含政府与社会资本以协作方法建造的公共产品和公共效劳项目的审计监督;深化推进经济职责审计监督有深度、有要点、有步骤、有成效的全掩盖,保证本届政府任期内,对一切审计方针轮审一次。

实在当好方针实行“监察员”和公共资金“守护神”,更好发挥审计在保证严重决议计划布置遵循实行、保护经济安全、推进深化变革、促进依法治区、推进廉政建造中的重要作用。

一是抓要点、突绩效,发挥审计新成效。

环绕经济社会发展全局,以财务审计大格式为统领,杰出绩效审计要点,不断深化政府出资项目审计、经济职责审计和民生资金审计,把审计点评方针遵循实行状况以及财务资金的运用功率、作用、效益状况作为审计的首要方针,促进财务预算办理的科学有用、促进政府建造资金的廉洁高效、促进干部监督办理准则和问责准则的有用实行,发挥审计环绕中心、效劳全局的积极作用。

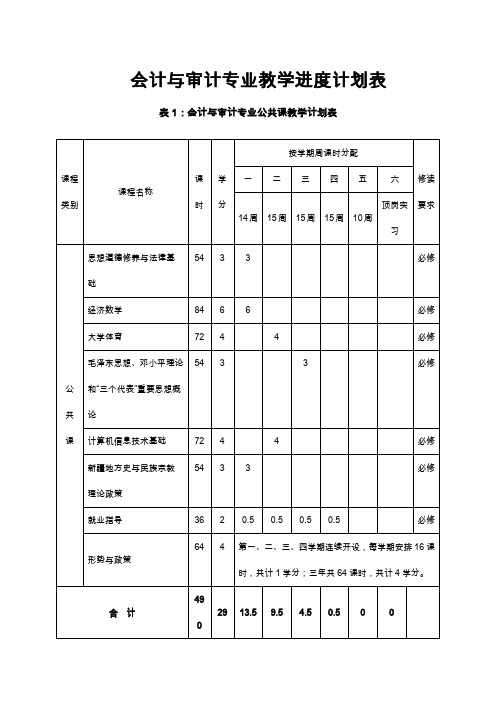

会计与审计专业教学进度计划表

30

15

3

3

考查

证券基础知识

30

26

4

89

23

8

7

3

3

3

职

业

技

能

课

实用企业会计

90

72

18

6

6

顶岗实习15周期间,学生必须在职业技能课中,任意选择四门课程进行实习,每门课程计60学时,4学分共240学时,16学分

考试

考查

会计分岗位实训

30

30

2

2

成本核算实务

60

30

30

4

课程名称

总

课

时

理

论

课

时

实践课时

学分

按学期周课时分配

修读

要求

一

二

三

四

五

六

14周

15周

15周

15周

10周

顶岗实习

职

业

基

础

课

会计职业基础

56

48

8

4

4

考试

会计职业基础实训

28

28

2

2

考查

财经法规与职业道德

28

24

4

2

2

考试

经济法

60

48

12

4

4

考试

经济学原理

45

36

9

3

3

考查

管理学原理

45

36

9

3

3

考查

统计学基础

考查

资产评估实务

45

30

15

3

3

(整理)审计教学执行计划表48课时.

广东财经大学课程教学执行计划表

注:①课程执行计划及进度表应在开学前一周完成,打印一式三份,经教研室主任和院、部领导审定签字后,一份送院部办存档,一份送教务处,一份自存。

任课教师应在开学第一次课向授课班的全体学生公布本计划。

②表中教材的备注栏供说明以下情况:a、部、省推荐教材;b、获某一级别奖励的优秀教材;c、其它。

教学进度计划

课程名称:审计学基础主讲教师:赵国宇

②教学媒体:指投影、录像、幻灯、录音、计算机等教学工具。

③本附表不够填写,请另续附表。

审计工作计划表(通用21篇)

审计工作计划表(通用21篇)审计篇1为进一步规范财务管理,提高经费使用效益,防止国有资产流失,根据上级主管部门的要求和学院实际,从今年开始将开展内部审计工作。

现制定我院年内部审计工作计划。

一、年度审计工作目标二、审计的内容1、根据内部审计的规定要求,有计划地对教学系的教师津贴发放,学生奖学金、助学金发放,班费、实习费等使用情况进行内审;2、根据内部审计的规定要求,有计划地对电大工作部的学费、教材费等收缴情况进行内审;3、根据内部审计的规定要求,有计划地对附属中学的学费、教材费等财务收支情况进行内审;4、根据内部审计的规定要求,有计划地对成人教育部的学费、教材费等收缴情况进行内审;5、根据内部审计的规定要求,有计划地后勤集团的财务收支进行审计;6、根据内部审计的规定要求,有计划地对学院招待费使用情况进行内审;通过开展财务周期审计,使审计工作规范化、制度化,及时评价部门财经管理状况,加强事前防范,促进部门管理自律。

三、审计的方法及范围审计的方法是:首先各单位自查,并形成;其次内审人员采取审查资料、个别访谈、审计调查等方法进行。

审计的范围是:教学系及相关单位_年以来的财务收支情况,其中教学系学生奖学金等项抽查一个年级。

四、时间安排1、上半年对教学系进行内审;2、下半年对电大工作部、附属中学、成人教育部、后勤集团(育苑公司)等部门进行审计。

五、有关资料的提供1、学生奖学金、助学金发放,评定办法、评定程序、评定结果;班费、实习费的使用情况等资料。

2、院、系两级教师津贴发放及津贴分配与二次分配办法。

3、电大工作部、附属中学、成人教育部各类生源的收费依据;后勤集团(育苑公司)各类收费的依据4、学院有关接待、招待的文件、审批表、月汇总表等六、其它相关工作学院内部审计工作,由院监察审计室牵头,抽调相关人员,组成年学院内部审计工作组,工作组依据国家、省、市相关文件和教育部《教育系统内部审计工作规定》开展工作,院属各单位要积极配合,搞好内部审计,使我院的各项事业又好又快地发展。

《 审计学 》课程导学方案

《审计学》课程导学方案(含形考要求)年级10秋、11春专业(本/专)会计学班主任张士新联系电话课程教师杜艳卿联系电话一、课程简要说明审计学课程是中央广播电视大学开放教育试点会计学专业本科阶段的统设必修课。

于2011年秋季开课。

《审计学》是中央广播电视大学开放教育本科会计学专业的一门统设必修课,是为进一步拓宽学生审计专业理论层面和分析判断能力而设置的一门专业课。

通过对该门课程的学习,使学生掌握审计学的基本理论、基本方法和基本技能,帮助学生系统把握财务审计等内容的具体审计技术和方法,引导学生形成良好的审计思维,增强其用现代审计理念处理审计业务的意识。

同时,还将培养学生综合运用所学知识,独立思考、创新思维,提高其发现问题、分析问题和解决问题的能力,使其具备从事财务审计、经济效益审计、验资和鉴证业务所需要的基本知识和工作能力。

二、主要学习资源1、主教材与辅助教材(1)课程使用的文字基本教材为《审计学》(赵保卿主编2011 年中央广播电视大学出版社出版)(2)音像教材音像教材是13学时的录像课,为重点讲授和专题讲座相结合,由北京工商大学赵保卿教授等人主讲,中央电大音像出版社录制,2011年8月出版发行。

(3)网上教学资源课程组通过视频直播课、IP课件、网上答疑和讨论等教学形式为学习者讲解该课程的重点、难点,并通过网络课程的学科动态介绍本学科的热点问题和前沿理论问题。

(4)其他教学手段通过面授辅导、函授辅导、BBS、电子信箱、电话教学等多种形式为学习者提供学习支持服务。

2、面授辅导(时间、地点、主要内容)3、网上资源(网址、进入方法、必须学习内容)1)、江苏电大在线平台/ ->点击“在线平台” -> 输入用户名与密码->点击“浏览所有课程”->选择本(专科)专业->点击课程(可见各栏目)->课程教学活动“进入”(在此参加BBS 实时与非实时讨论,注意时间哦!)/Forum/ShowForum.aspx?ForumId=56aaeec5-57da-4439-bc6c-ab437b4c100b 2)中央电大IP 课件:网上的视频是本课的重要教学环节,是主要的教学方式之一,要求学生利用自主实间收看。

审计学专业教学计划

审计学专业教学计划PROGRAMME OF AUDITING学科门类管理学专业代码110208一、培养目标本专业培养适应社会主义市场经济需要,具有管理、经济、法律和审计学等方面的基础知识和应用研究能力,能在企、事业单位及政府部门、社会中介机构、其他经济组织从事审计实务及教学、科研方面工作的工商管理学科应用型高级专门人才。

二、培养要求本专业学生主要学习会计、审计和工商管理、经济法方面的基本理论和基本知识,受到审计方法与技巧方面的基本训练,具有综合分析和解决审计问题的基本能力。

毕业生应获得以下几方面的知识和能力:1.掌握管理学、经济学和会计与审计的基本理论、基本知识;2.掌握审计学的定性、定量分析方法;3.具有较强的语言与文字表达、人际沟通、信息获得能力及分析和解决审计问题的基本能力;4.熟悉国内外与审计相关的方针、政策、法规和国际审计惯例;5.了解本学科的理论前沿和发展动态;6.掌握文献检索、资料查询的基本方法,具有一定的科学研究和实际工作能力。

三、主干学科工商管理、经济学。

四、主要课程宏观经济学、微观经济学、管理学、管理信息系统、统计学、金融学、税法、经济法概论、基础会计、中级财务会计、审计学基础、财务审计、Performance Auditing for Government and Not-for-profit Organization、Corporate Auditing、成本管理会计、财务管理、计算机审计、会计电算化、资产评估学、税务会计、政府及非营利组织会计、会计法规与职业道德等。

五、主要实践性教学环节1.基础实践基础实践包括军训、劳动、社会实践、思想政治理论课的实践教学课程、《计算机基础》课程上机,由学校统一安排部署。

2.专业实践(1)基础会计课程实验:根据审计学专业培养目标、教学计划和课程特点在第二学期末按班级集中一周由会计学院组织实施;(2)财务报表案例分析:根据审计学专业培养目标、教学计划和专业特点在第六学期末按班级集中一周由会计学院组织实施;(3)学年论文:根据教学计划进程和学年论文写作规范标准,由会计学院组织安排,在第六学期实施。

会计学院审计学专业本科教学计划-广东财经大学教务处

4

★

3.0 16 48 48 0 0

3

★

101084 概率论与数理统计

4.0 16 64 64 0 0

4

★

012013 市场营销学

3.0 16 48 42 6 0

3

★

040013 统计学

3.0 16 48 48 0 0

3

★

029371 专业导论

1.0 5 15 15 0 0 3

★

020013 初级财务会计学

表一:审计学专业毕业生应修学分参考表

课程类别

最低毕业

各学期最低学分

课程性质

合计

学分数

1 2 3 4 5 6 78

通识课

必修 限选

57

21 9 8 8 6 5 0 0

57

12

0 2 2 2 2 2 20

12

学科基础课

必修

37

4 10 10 7 6 0 0 0

37

专业课

必修 限选

39

1 6 8 10 8 6 0 0

军事理论(含军事训练)

育

140193 马克思主义基本原理

学 分

授 课 周 数

总 学 时

学时类型

讲实实 课验习

1

按学期周学时分配 234567

考 核 方 8式

1.0 15 15 15 0 0 1

☆

3.0 15 45 45 0 0 3

★

思 140464 思想道德修养与法律基础

4.0 15 60 45 0 15 4

39

9

0 0 0 0 2 5 20

9

综合运用课

必修

11

0 1 0 1 0 2 25

审计底稿程序表大全

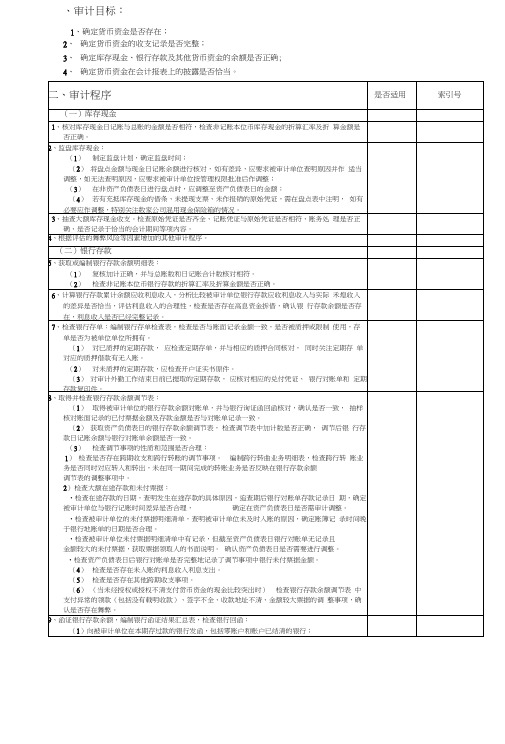

、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款及其他货币资金的余额是否正确;4、确定货币资金在会计报表上的披露是否恰当。

页次:索引号:检查人:日期:复核人:日期:被审计单位名称:会计报表截止日期:编制人:日期:标识说明:"--适用X --不适用审计工作底稿应收账款审计程序表、审计目标1、确定应收账款是否存在;2、确定应收账款是否归被审计单位所有;3、确定应收账款的增减变动的记录是否完整;4、确定应收账款是否可收回,坏账准备的计提是否完整;5、确定应收账款年末余额是否正确;6、确定应收账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿其他应收款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定其他应收款是否存在;2、确定其他应收款是否归被审计单位所有;3、确定其他应收款增减变动的记录是否完整;4、确定其他应收款是否可收回;5、确定其他应收款年末余额是否正确;6、确定其他应收款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:预付账款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定预付账款是否存在;2、确定预付账款是否归被审计单位所有;3、确定预付账款的增减变动的记录是否完整;4、确定预付账款是否可收回,坏账准备的计提是否恰当;5、确定预付账款年末余额是否正确;6、确定预付账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:存货审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定存货是否存在;2、确定存货是否归被审计单位所有;3、确定存货增减变动的记录是否完整;4、确定存货的品质状况,存货跌价的计提是否合理;5、确定存货的计价方法是否恰当;6、确定存货年末余额是否正确;7、确定存货在会计报表上的披露是否恰当。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

试 试 试

4*14 4*14 2*15+2 2*15+2 2*16 3W 3*16 2*14+6 √ √ 2*8 13 11 √ √ √ √ √ √

② ④ ⑤ ⑤ ⑤ ② ② ② ② ②

010001132A 体育与健康I 010001132B 体育与健康Ⅱ 000000134 军训与军事理论 020000334 毛泽东思想和中国特色社会主义理论体 系概论

2017级审计专业教学计划进程表

计划教学时间分配 模 块 课程 类别 序 号 课程编号 课程名称 学 分 课内学时 学时 合计

48 16 56 56 32 32 32 64 64 36 38 16 16 506 64 64 32 64 32 64 32 352 64 64 64 64 64 48 64 48 480 64 32 40 32 40 40 248 16 40 60 32 160 240 120 668 2254 48 1613 40 817 8 796 32 32 160 240 120 620 641

理 论

45

实 践

课 程

查 查 试 试 试

证 书

主要 教学 场所

② ② ②

18周

1 2 3 4 5 公 共 基 础 素 质 模 块 公 共 基 础 素 质 课 程 6 必 修 7 8 9 10 11 12 13

020000133 思想道德修养与法律基础 020000231 廉洁修身 010001533A 实用英语I 010001533B 实用英语Ⅱ 060000132 计算机应用实务

3 1 3.5 3.5 2 2 2 4 4 2 2 1 1 31 4 4 2 4 2 4 2

16 40 40 16 16 32 6 8 36 48 28 24 8 14 16 12 287 28 0 20 38 18 40 4 198 36 64 12 26 14 24 32 144 40 40 40 40 40 28 32 0 260 48 18 208 24 24 24 24 24 20 32 48 220 16 14 40 20 12 40 40 86 8 162 8 40 60 21 24 24 28 16 2

试 试 试 试 试 查 查 查

② ② ② ② ② ② ② ⑤

1 专 业 拓 展 能 力 类 课 程 2 限 选 3 4 5 6

040301014 税务会计 040302322 财务分析 040302722 会计软件实训 040900312 企业内部审计 040301812 成本会计实训 040800422 纳税申报与实训 小计(专业拓展课程选修14学分)

124

22 4 4 4 4 4 3 4 3 30 4 2 2 2 2 2 14 1 2 3 2 8 12 6 34 131

1 2 专 业 能 力 模 块 专 业 核 心 能 力 类 课 程 3 必 修 4 5 6 7 8

040300614 财务会计I 040300714 财务会计Ⅱ 040300814 成本会计 040300914 财务管理 040301314 审计基础与实务 040301213 管理会计 040302314 基础会计实操 040302013 会计综合实训 小 计

查 查 查 查 查 查 查 查

010000832 大学生心理健康教育 010000732 职业生涯规划与就业指导

020000531 形势与政策 010001331 口才与写作 小 计

1 专 业 基 础 能 力 类 课 程 2 3 必 修 4 5 6 7

040300114 基础会计 040301514 会计电算化 040300312 统计 040302114 经济法 040300412 管理学 040302414 税法 040302212 出纳实务 小 计

查 查 查 查 查 查 查 0 17 0 25 0 18

⑤ ⑤ ⑤ ⑤

素质 能力

实习、 毕业设 计(论 文)

8W 12W 6W 0 17 0 14 0 0

⑤ ⑤ ⑤

审计专业合计

其中:基础会计实训、纳税申报与实训、成本会计实训课程为第18周集中实训教学.

说明:教学场所“①”表示普通课室;“②”表示多媒体课室;“③”表示语音课室;“④”表示机房;“⑤”表示实训实验场所。

试 查 查 查 查 查 查

4*15+4 4*16 2*16 4*16 4*8 4*16 2*16 4 6 4*16 4*16 4*16 4*16 4*16 6*8 4*16 3*16 0 8 8 11 4*16 2*16 2w 4*8 2w 2w 0 0 0 6 √ 4 √ 6 10 0 4

② ④ ② ② ② ② ④

试 查 查 查 查 查

② ② ④ ② ④ ⑤

大 学Байду номын сангаас生 综 合 素 质 拓 展 模 块

创新创 业能力

1 2 3 4 5 6 7

010000151 000000052 000000053 000000042 000000058 000000012 000000056

大学生创新创业教育 创新创业能力 素质能力 公共选修课(至少选2学分) 跟岗实习 顶岗(毕业)实习 毕业设计(论文)答辩 小 计

考核 方式 课外 学时

3

各学期教学时间分配 一学年 一 18周

3*15+3 √ √ √ √

二学年 二 三 18周 四 18周

三学年 五 18周 六 18周

学时 小计

45 16 56 56 32 30 32 64 48 36 38 16 16 485 64 64 32 64 32 64 32 352 64 64 64 64 64 48 64 48 480 64 32 40 32 40 40 248 16