贵州安装拆除工程定额

贵州省建筑与装饰工程计价定额

贵州省建筑与装饰工程计价定额(2016版)总说明一、《贵州省建筑与装饰工程计价定额》(2016版) (以下简称“本定额”)是在《房屋建筑与装饰工程消耗量标准》 (TY01-31-2015)、《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量清单计算规范》(GB50854-2013)、《建筑工程建筑面积计算规范》(GB/T 50353-2013)的基础上,参考《贵州省建筑工程计价定额》(2004版)、《贵州省装饰装修工程计价定额》(2004版),并结合我省设计、施工、招标投标实际情况编制。

二、本定额适用于贵州省行政区域内工业与民用建筑的新建、扩建和改建工程,不适用于修缮、加固及整体拆除工程。

三、本定额按照增值税原理编制,适用于一般计税方法,各项费用均不含可抵扣增值税进项税额。

四、本定额是按照正常的施工条件,施工企业通常采用的施工技术、施工方法、施工机械装备水平、合理的施工工期、合理的劳动组织编制;是完成规定计量单位合格产品所需的人工、材料、机械和施工措施费用的社会平均标准。

五、本定额是使用国有资金投资的工程编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、鉴定的参考。

六、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地方标准以及有代表性的工程设计、施工资料和其他资料。

七、定额项目的工作内容,除已注明的外,还包括施工准备、配合质量检验、工种间交叉配合等施工工序。

八、定额项目按综合单价表现,包括人工费、材料费(含工程设备)、施工机械使用费、企业管理费和利润。

九、消耗量和价格的确定。

(一)人工人工消耗量包括基本用工、辅助用工、超运距用工和人工幅度差,每工日按8小时工作计算,不分普工、技工和高级技工,以综合工日表现。

工日单价包括计时工资或计价工资、奖金、津贴补贴和特殊情况下支付的工资。

贵州省建筑与装饰工程计价定额

贵州省建筑与装饰工程计价定额总说明一、«贵州省建筑与装饰工程计价定额»(2021版) (以下简称〝本定额〞)是在«房屋建筑与装饰工程消耗量标准» (TY01-31-2021)、«建设工程工程量清单计价规范» (GB50500-2021)、«房屋建筑与装饰工程工程量清单运算规范»(GB50854-2021)、«建筑工程建筑面积运算规范»(GB/T 50353-2021)的基础上,参考«贵州省建筑工程计价定额»(2004版)、«贵州省装饰装修工程计价定额»(2004版),并结合我省设计、施工、招标投标实际情形编制。

二、本定额适用于贵州省行政区域内工业与民用建筑的新建、扩建和改建工程,不适用于修缮、加固及整体拆除工程。

三、本定额按照增值税原理编制,适用于一样计税方法,各项费用均不含可抵扣增值税进项税额。

四、本定额是按照正常的施工条件,施工企业通常采纳的施工技术、施工方法、施工机械装备水平、合理的施工工期、合理的劳动组织编制;是完成规定计量单位合格产品所需的人工、材料、机械和施工措施费用的社会平均标准。

五、本定额是使用国有资金投资的工程编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、鉴定的参考。

六、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地点标准以及有代表性的工程设计、施工资料和其他资料。

七、定额项目的工作内容,除已注明的外,还包括施工预备、配合质量检验、工种间交叉配合等施工工序。

八、定额项目按综合单价表现,包括人工费、材料费(含工程设备)、施工机械使用费、企业治理费和利润。

九、消耗量和价格的确定。

(一)人工人工消耗量包括差不多用工、辅助用工、超运距用工和人工幅度差,每工日按8小时工作运算,不分普工、技工和高级技工,以综合工日表现。

《贵州省市政工程计价定额》2016定额说明及计算规则

(五)关于利润

利润是指施工企业完成所承包工程所获得的盈利。

十一、本定额除另有说明外,各项目中已包括材料、成品、半成品、设备机具从工地仓库、现场集中堆放地点或现场加工地点至操作安装地点的水平和垂直运输,水平运距是按150m考虑的。

三、本定额适用于我省行政区域范围内新建、扩建、改建的市政工程,不适用于维修工程。

四、本定额按照增值税原理编制,适用于一般计税方法,各项费用均不含可抵扣增值税进项税额。

五、本定额是按照正常的施工条件,施工企业通常采用的施工技术、施工方法、施工机械装备水平、合理的施工工期、合理的劳动组织编制;是完成规定计量单位分部分项工程所需的人工、材料、施工机械台班消耗量的社会平均标准。

(四)关于企业管理费

企业管理费是指建筑安装企业组织施工生产和经营管理所需的费用。包括:管理人员工资、办公费、差旅交通费、固定资产使用费、工具用具使用费、劳动保险、职工福利费、劳动保护费、检验试验费、工会经费、职工教育经费、财产保险费、财务费、税金(城市维护建设税、教育费附加、地方教育附加、房产税、车船使用税、土地使用税、印花税等)、其他费用(技术转让费、技术开发费、投标费、绿化费、广告费、公证费、法律顾问费、审计费、咨询费、保险费等)。

六、本定额是国有资金投资工程项目编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、工程造价鉴定的参考。

七、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地方标准以及有代表性的工程设计、施工资料和其他资料。

(完整版)贵州省建筑与装饰工程计价定额(2016版)

贵州省建筑与装饰工程计价定额(2016版)总说明一、《贵州省建筑与装饰工程计价定额》(2016版) (以下简称“本定额”)是在《房屋建筑与装饰工程消耗量标准》(TY01-31-2015)、《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量清单计算规范》(GB50854-2013)、《建筑工程建筑面积计算规范》(GB/T 50353-2013)的基础上,参考《贵州省建筑工程计价定额》(2004版)、《贵州省装饰装修工程计价定额》(2004版),并结合我省设计、施工、招标投标实际情况编制。

二、本定额适用于贵州省行政区域内工业与民用建筑的新建、扩建和改建工程,不适用于修缮、加固及整体拆除工程。

三、本定额按照增值税原理编制,适用于一般计税方法,各项费用均不含可抵扣增值税进项税额。

四、本定额是按照正常的施工条件,施工企业通常采用的施工技术、施工方法、施工机械装备水平、合理的施工工期、合理的劳动组织编制;是完成规定计量单位合格产品所需的人工、材料、机械和施工措施费用的社会平均标准。

五、本定额是使用国有资金投资的工程编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、鉴定的参考。

六、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地方标准以及有代表性的工程设计、施工资料和其他资料。

七、定额项目的工作内容,除已注明的外,还包括施工准备、配合质量检验、工种间交叉配合等施工工序。

八、定额项目按综合单价表现,包括人工费、材料费(含工程设备)、施工机械使用费、企业管理费和利润。

九、消耗量和价格的确定。

(一)人工人工消耗量包括基本用工、辅助用工、超运距用工和人工幅度差,每工日按8小时工作计算,不分普工、技工和高级技工,以综合工日表现。

工日单价包括计时工资或计价工资、奖金、津贴补贴和特殊情况下支付的工资。

贵州04定额说明及计算规则

2004贵州省计价定额量算规则(建筑、装饰、装修工程)黔建办通[2005]36号关于发布《贵州省建筑工程计价定额》(2004版)、《贵州省装饰装修工程计价定额》(2004版)、《贵州省安装工程计价定额》(2004版)、《贵州省市政工程计价定额》(2004版)、《贵州省园林绿化及仿古建筑工程计价定额》(2004版)的通知各市(州、地)建设局(城管局、园林绿化局)、发改委、财政局、审计局、物价局,各有关单位:为适应我省建筑市场发展的需要,按照《建设工程工程量清单计价规范》(GB50500-2003)和建设部、财政部《关于印发〈建筑安装工程费用项目组成〉的通知》 (建标〔2003〕206号)要求,省建设厅、省发改委、省财政厅、省审计厅、省物价局共同组成了贵州省工程计价定额编制领导小组,审查通过了由贵州省建设工程造价管理总站编制的《贵州省建筑工程计价定额》(2004版)、《贵州省装饰装修工程计价定额》(2004版)、《贵州省安装工程计价定额》(2004版)、《贵州省市政工程计价定额》(2004版)及《贵州省园林绿化及仿古建筑工程计价定额》(2004版)(以下简称新计价依据),贵州省建设厅 贵州省发展和改革委员会贵州省财政厅 贵州省审计厅 贵州省物价局文件现予发布,自2005年4月1日起施行。

2005年4月1日以后新开工的工程不再执行《1998年贵州省建筑工程预算定额》、《全国统一安装工程预算定额1995年贵州常用定额项目及基价》、《1995年贵州省安装工程费用定额》、《市政工程预算定额贵阳地区估价表》、《贵阳地区一九九二年市政工程间接费用定额》。

新计价依据适用于工程量清单计价及定额计价,其消耗量是完成规定计量单位分项工程合格产品所需的社会平均消耗量。

新计价依据是编制投资估算、设计概算、施工图预算、招标标底、工程量清单控制价、工程结算、调解处理工程造价纠纷、鉴定及控制工程造价的依据,是衡量投标报价合理性的基础,并供施工企业投标报价参考。

《贵州市政工程计价定额》2016定额说明及计算规则

施工机械台班单价按照《建设工程施工机械台班费用编制规则》(2015年)规定,在大量收集、统计、分析施工企业常用价格及费用基础上,并参考有关资料综合编制。施工机械台班单价包括折旧费、检修费、维护费、安拆费及场外运费、人工费、燃料动力费和其他费。

2.材料(包括半成品)单价是指从材料来源地(或交货地)至工地仓库或指定堆放地点出库后不含增值税进项税额的价格,包括材料原价(供应价)、材料运杂费、运输损耗费、采购及保管费等。

材料原价(供应价):指材料的出厂价格或供应商的供应价格。

材料运杂费:指材料自来源地运至工地仓库或指定堆放地点所发生的全部费用。

(四)关于企业管理费

企业管理费是指建筑安装企业组织施工生产和经营管理所需的费用。包括:管理人员工资、办公费、差旅交通费、固定资产使用费、工具用具使用费、劳动保险、职工福利费、劳动保护费、检验试验费、工会经费、职工教育经费、财产保险费、财务费、税金(城市维护建设税、教育费附加、地方教育附加、房产税、车船使用税、土地使用税、印花税等)、其他费用(技术转让费、技术开发费、投标费、绿化费、广告费、公证费、法律顾问费、审计费、咨询费、保险费等)。

六、本定额是国有资金投资工程项目编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、工程造价鉴定的参考。

七、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地方标准以及有代表性的工程设计、施工资料和其他资料。

本定额按正常、合理的配备施工组织管理机构、人员和管理设备,并在大量收集、统计、分析各施工企业管理费用的基础上综合取定。

贵州省建筑与装饰工程计价定额(2016版)

贵州省建筑与装饰工程计价定额(2016版)总说明一、《贵州省建筑与装饰工程计价定额》(2016版) (以下简称“本定额”)是在《房屋建筑与装饰工程消耗量标准》(TY01-31-2015)、《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量清单计算规范》(GB50854-2013)、《建筑工程建筑面积计算规范》(GB/T 50353-2013)的基础上,参考《贵州省建筑工程计价定额》(2004版)、《贵州省装饰装修工程计价定额》(2004版),并结合我省设计、施工、招标投标实际情况编制。

二、本定额适用于贵州省行政区域内工业与民用建筑的新建、扩建和改建工程,不适用于修缮、加固及整体拆除工程。

三、本定额按照增值税原理编制,适用于一般计税方法,各项费用均不含可抵扣增值税进项税额。

四、本定额是按照正常的施工条件,施工企业通常采用的施工技术、施工方法、施工机械装备水平、合理的施工工期、合理的劳动组织编制;是完成规定计量单位合格产品所需的人工、材料、机械和施工措施费用的社会平均标准。

五、本定额是使用国有资金投资的工程编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、鉴定的参考。

六、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地方标准以及有代表性的工程设计、施工资料和其他资料。

七、定额项目的工作内容,除已注明的外,还包括施工准备、配合质量检验、工种间交叉配合等施工工序。

八、定额项目按综合单价表现,包括人工费、材料费(含工程设备)、施工机械使用费、企业管理费和利润。

九、消耗量和价格的确定。

(一)人工人工消耗量包括基本用工、辅助用工、超运距用工和人工幅度差,每工日按8小时工作计算,不分普工、技工和高级技工,以综合工日表现。

工日单价包括计时工资或计价工资、奖金、津贴补贴和特殊情况下支付的工资。

拆除工程定额

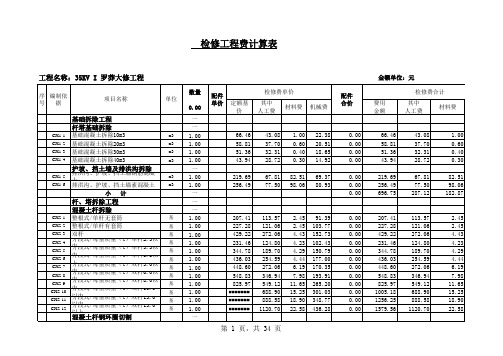

金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元工程名称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表金额单位:元称:35KV I 罗莽大修工程检修工程费计算表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贵州安装拆除工程定额

摘要:

1.贵州安装拆除工程定额简介

2.贵州安装拆除工程定额的内容

3.贵州安装拆除工程定额的应用

4.贵州安装拆除工程定额的优势和意义

正文:

一、贵州安装拆除工程定额简介

贵州安装拆除工程定额是指在贵州省境内,针对安装和拆除各类工程项目所制定的工程量清单和计价标准。

这一定额体系的建立,旨在规范安装和拆除工程市场,保证工程质量,提高工程效益,为贵州地区的工程建设提供科学、合理的计价依据。

二、贵州安装拆除工程定额的内容

贵州安装拆除工程定额主要包括以下几个方面:

1.安装工程:包括电气设备安装、给排水工程安装、通风空调工程安装、消防工程安装等。

2.拆除工程:包括建筑物拆除、构筑物拆除、管道拆除、设备拆除等。

3.定额项目:包括人工费、材料费、施工机具使用费、企业管理费、利润、规费和税金等。

三、贵州安装拆除工程定额的应用

贵州安装拆除工程定额在实际应用中,具有以下几个方面的作用:

1.指导工程造价:为建设单位、施工单位、造价咨询单位等提供工程造价的参考依据。

2.控制工程质量:通过合理的工程量清单和计价标准,保证工程质量,提高工程效益。

3.规范市场秩序:通过统一的定额体系,规范安装拆除工程市场,促进市场公平竞争。

4.优化工程管理:为工程项目的招投标、合同管理、工程审计等提供科学依据。

四、贵州安装拆除工程定额的优势和意义

贵州安装拆除工程定额的实施,具有以下几个方面的优势和意义:

1.提高工程效益:通过合理的计价标准,降低工程成本,提高工程投资效益。

2.保证工程质量:统一的工程量清单和计价标准,有利于规范施工过程,保证工程质量。

3.促进市场公平竞争:统一的定额体系,有利于消除地区差异,促进市场公平竞争。

4.优化工程管理:为工程项目的全过程管理提供科学依据,提高工程管理水平。