第六章品种法习题答案

成本会计 期末考试真题 成本会计第六章练习题答案

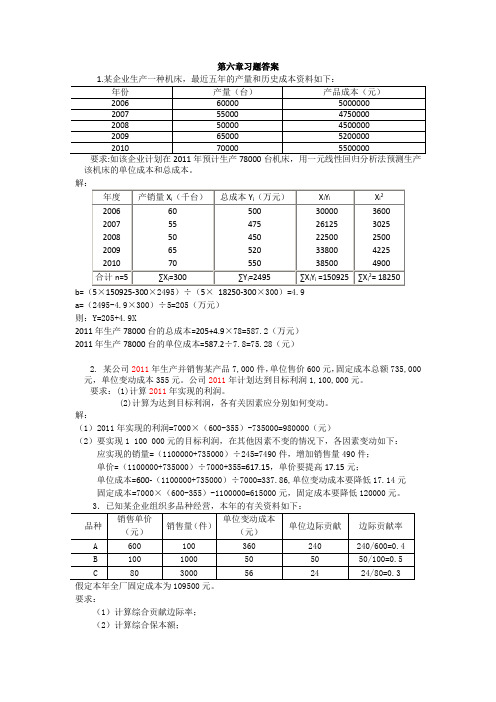

第六章习题答案该机床的单位成本和总成本。

b=(5×150925-300×2495)÷(5×18250-300×300)=4.9a=(2495-4.9×300)÷5=205(万元)则:Y=205+4.9X2011年生产78000台的总成本=205+4.9×78=587.2(万元)2011年生产78000台的单位成本=587.2÷7.8=75.28(元)2. 某公司2011年生产并销售某产品7,000件,单位售价600元,固定成本总额735,000元,单位变动成本355元。

公司2011年计划达到目标利润1,100,000元。

要求:(1)计算2011年实现的利润。

(2)计算为达到目标利润,各有关因素应分别如何变动。

解:(1)2011年实现的利润=7000×(600-355)-735000=980000(元)(2)要实现1 100 000元的目标利润,在其他因素不变的情况下,各因素变动如下:应实现的销量=(1100000+735000)÷245=7490件,增加销售量490件;单价=(1100000+735000)÷7000+355=617.15,单价要提高17.15元;单位成本=600-(1100000+735000)÷7000=337.86,单位变动成本要降低17.14元固定成本=7000×(600-355)-1100000=615000元,固定成本要降低120000元。

要求:(1)计算综合贡献边际率;(2)计算综合保本额;(3)计算每种产品的保本额。

解:(1)(1)计算综合贡献边际率:综合边际贡献率=40%×15%+50%×25%+30%×60%=36.5%或=146000/400000=36.5%(2)综合保本额= 109500/36.5%=300000(元)(3)A品种保本额=300000×15%=45000(元)B品种保本额= 300000×25%=75000(元)C品种保本额= 300000×60%=180000(元)(4)A保本销量=45000/600B保本销量=75000/100C保本销量=180000/804.A企业生产甲产品,假定产销平衡,预计甲产品销售量为5000件,单价为600元,增值税率为17%,另外还需交纳10%的消费税。

品种法习题(附答案)

5 000 1 200 8 000 14 200

4 000 400 300 4 700

2 000 400 1 700 4 100

11 000 2 000 10 000 23 000

、本月供电车间提供电力2 000千瓦,其中为甲产品提供电力800千瓦,为乙产品提

根据分配表5 37 800 37 800

6 5 292 5 292

8 4 450 4 450

根据分配表10 19 355.29 19 355.29

生产费用合计 96 655 43 646 19 542.29 159843.29

完工产品产量 520

127 360 50 000 0.4 20 000 147 360

机物料 消耗 5 000 5 000

机物料

6 000 6 000

138 360 20 000 158 360

5 2009年10月 单位:元

4 2009年10月 单位:元

成本或费

直接计入 分配计入 合计 分配标准 分配率 金额

甲产品 直接材料 48 800 19 200 7 680 56 480 乙产品 直接材料 78 560 30 800 12 320 90 880

14 600 84 000 98 600

6 2009年10月 单位:元

成本或费用

工资总额 计提比例(14%) 金额

甲产品 直接人工 46 200 14 6 468 乙产品 直接人工 37 800 14 5 292

根据该厂的生产特点和管理要求,采用品种法计算

企业设有一个基本生产车间,生产甲、乙两种产品,设有一个辅助生产车间——

第六章 品种法 习题

第六章品种法二、判断分析题1.生产特点和管理要求对产品成本计算的影响,主要表现在成本计算对象的确定上。

分析:2.成本计算对象是区分产品成本计算基本方法的主要标志。

分析:3.单步骤生产由于工艺过程不能间断,因而只能按产品的品种计算成本。

分析:4.由于每个工业企业最终都必须按照产品品种算出产品成本,因此,品种法是成本计算方法中的最基本方法。

分析:5.一般情况下,品种法的成本计算期与生产周期是一致的。

分析:6.单件生产是指根据需用单位的要求,生产个别的、特定的产品,这种产品的品种一般较多,而且很少重复生产。

分析:7.品种法一般适用于计算大量大批多步骤生产的产品成本。

分析:8.分类法的适用与否与产品的生产类型有着直接的联系。

分析:9.联产品必须采用分类法计算成本。

分析:10.用分类法计算出的类内各种产品的成本具有一定的假定性。

分析:11.主、副产品在分离前应合为一类产品计算成本。

分析:12.副产品在与主产品分离后,还需要单独进行加工的,应按其分离后继续加工的生产特点和管理的要求单独计算成本。

分析:13.系数分配法是运用系数分配计算类内各规格产品成本的一种方法,系数一经确定,在一定时期内应稳定不变。

分析:三、单项选择题1.区分各种成本计算基本方法的主要标志是()。

A.成本计算对象B.成本计算日期C.间接费用的分配方法D.完工产品与在产品之间分配费用的方法2.品种法的成本计算期与()是不一致的,一般是按月进行的。

A.生产周期B.会计核算期C.会计分期D.生产日期3.产品成本计算的分类法适用于()。

A.品种、规格繁多的产品B.可以按照一定标准分类的产品C.品种、规格繁多,而且可以按照产品结构、所用原材料和工艺过程的不同划分为若干类别的产品D.只适用于大批大量生产的产品4.按照系数比例分配同类产品中各种产品成本的方法()。

A.是一种完工产品和月末在产品之间分配费用的方法B.是一种单独的产品成本计算方法C.是一种简化的分类法D.是一种分配间接费用的方法5.一般适用于分离后不再加工,而且价格波动不大的联产品成本计算方法是()。

第六章品种法习题答案

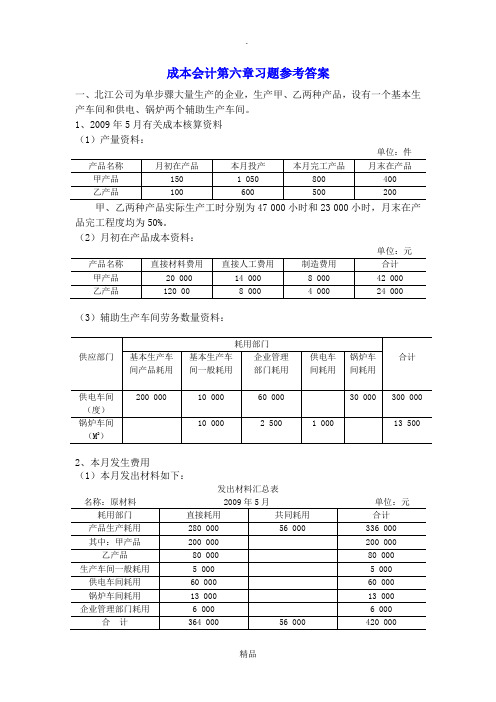

成本会计第六章习题参考答案一、北江公司为单步骤大量生产的企业,生产甲、乙两种产品,设有一个基本生产车间和供电、锅炉两个辅助生产车间。

1、2009年5月有关成本核算资料(1)产量资料:甲、乙两种产品实际生产工时分别为47 000小时和23 000小时,月末在产品完工程度均为50%。

)月初在产品成本资料:(22、本月发生费用(1)本月发出材料如下:发出材料汇总表(2)本月工资及福利费资料如下:工资及福利费汇总表2009年5月单位:元(3)本月应提折旧费50 000元,其中:基本生产车间30 000元,供电车间6 200元,锅炉车间4 800元,企业管理部门9 000元。

(4)本月发生修理费用4 800元,其中:基本生产车间2 000元,供电车间1 000元,锅炉车间1 000元,企业管理部门800元。

(5)本月以现金支付办公费用5 000元,其中:基本生产车间1 000元,供电车间1 200元,锅炉车间800元,企业管理部门2 000元。

(6)本月以银行存款支付水电费60 000元,其中:基本生产车间2 200元,供电车间32 000元,锅炉车间24 000元,企业管理部门1 800元。

3、要求:(1)开设甲、乙产品生产成本明细账;开设供电、锅炉车间生产成本明细账;开设制造费用、管理费用明细账。

(2)根据有关资料进行费用分配和成本计算,编制记账凭证并计入有关账户。

具体要求如下:①分配材料费用和人工费用。

其中:材料费用按甲、乙产品直接耗用的原材料比例分配;人工费用按甲、乙产品的实际生产工时比例分配。

并分别编制记账凭证。

②编制计提折旧的记账凭证,并计入有关账户。

③编制本月修理费用分配表;编制以现金、银行存款支付其他费用的记账凭证。

④编制辅助生产费用分配表(采用直接分配法);编制产品生产用电分配表(按生产工时分配)。

并根据分配数,编制记账凭证,并登记辅助生产成本明细账。

⑤编制制造费用分配表(按生产工时分配)和记账凭证,并登记制造费用明细账。

品种法习题及答案

品种法习题及答案

材料费用分配表

单位:元

材料费用分配会计分录:

借:基本生产成本一甲产品 10410 基本生产

成本—乙产品6704

辅助生产成本-运输车间 900

制造费用1938

贷:原材料19952

工资费用分配表

单位:元

工资费用分配会计分录如下:

借:基本生产成本一甲产品4500

基本生产成本—乙产品5500

辅助生产成本-运输车间800

制造费用1600

贷:应付工资12400

其他费用汇总表

单位:元

其他费用分配会计分录如下:

借:辅助生产成本—运输车间400

制造费用6462 贷:累计折旧6000

银行存款等862

辅助生产成本明细帐

运输车间单位:元

辅助生产费用分配表

单位:元

辅助生产费用分配会计分录如下:

借:制造费用2000

管理费用100

贷:辅助生产成本—运输车间2100

制造费用明细帐

单位:元

制造费用分配表

单位:元

制造费用分配会计分录如下:

借:基本生产成本—甲产品5400

—乙产品 6600贷:制造费用12000

基本生产成本明细帐

产品:甲产品200 X年5月单位:元

基本生产成本明细帐产品:乙产品200 X年5月单位:元

产品成本计算单

产品:甲产品 200 X年5月单位:元

产品成本计算单

产品:乙产品200 X年5月单位:元

36075 26464

产成品入库会计分录:

借:库存商品一甲产品

36075 —乙产品

26464

贷:基本生产成本一甲产品

一乙产品。

第6章传统成本计算方法练习题参考答案

第6章传统成本计算方法练习题参考答案1.某厂设有一个基本生产车间,大量生产甲、乙两种产品。

甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本”总账下分甲、乙产品设置成本计算单,下设“直接材料”、“直接人工”和“制造费用”三个成本项目。

“制造费用”核算基本生产车间发生的间接费用,按费用项目设专栏组织明细核算。

2005年11月有关成本计算资料如下:(1)月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单。

(2)本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

(3)本月发生生产费用。

1)本月发出材料汇总表见下表。

发出材料汇总表单位:元2)本月工资结算汇总表及职工福利费用计算表(简化格式)见下表。

3)本月以现金支付的费用为1,875元,其中基本生产车间办公费250元,市内交通费65元;厂部管理部门办公费1,360元,材料市内运输费200元。

4)本月以银行存款支付的费用为12,000元,其中基本生产车间办公费1,000元,水费2,000元,差旅费1,400元,设计制图费2,600元;厂部管理部门办公费3,000元,水费1,200元,招待费200元,市话费600元。

5)本月应计提固定资产折旧费16,000元,其中基本生产车间10,000元,厂部6000元。

要求:用品种法核算甲、乙两种产品的成本。

具体要求附后。

(1)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用并编制相关会计分录。

1)分配材料费用,其中生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。

要求完成下列分配表并编制会计分录。

6.产品成本计算的基本方法--成品法 题及答案

第6章产品成本计算的基本方法-品种法一.单项选择题1.品种法是产品成本计算的()。

A.主要方法 B.重要方法C.最基本的方法 D.最简单的方法2.品种法适用的生产组织是()。

A.大量大批生产B.大量成批生产C.大量小批生产D.单件小批生产二.多项选择题1.品种法是产品成本计算最基本的方法,这是因为( )。

A.品种法计算成本最简单B.任何成本计算方法最终都要计算出各品种的成本C.品种法的成本计算程序最有代表性D.品种法需要按月计算产品成本2.下列企业中,适合品种法计算产品成本的有( )。

A.发电企业B.汽车制造企业C.采掘企业D.船舶制造企业3.下列有关品种法的计算程序叙述中正确的有( )。

A.如果只生产一种产品,只需为这种产品开设一张产品成本明细账B.如果生产多种产品,要按照产品的品种分别开设产品成本明细账C.发生的各项直接费用直接计入各产品成本明细账D.发生的间接费用则采用适当的分配方法在各种产品之间进行分配4.品种法适用于()。

A.大量大批的单步骤生产B.大量大批的多步骤生产C.管理上不要求分步骤计算成本的多步骤生产D.小批、单件,管理上不要求分步骤计算成本的多步骤生产三.判断题1.品种法是各种产品成本计算方法的基础。

()2.品种法在大量大批多步骤的生产企业,无论其管理要求如何,均不适用。

()3.生产组织不同对产品成本计算方法的影响是:品种法适用于小批单件生产;分批法适用于大批大量生产。

()4.品种法主要适用于简单生产,因此称为简单法。

()5.品种法应按生产单位开设产品成本计算单。

()6.单步骤生产都应采用品种法计算产品成本。

()7.从成本计算对象和成本计算程序来看,品种法是产品成本计算最基本的方法。

()8.品种法的成本计算期与会计报告期一致,与生产周期不一致。

()四.实务操作题【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×7年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出):(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

品种法习题及答案

品种法习题及答案品种法习题及答案一、选择题1. 下列哪种法律制度属于品种法?a) 版权法b) 商标法c) 专利法d) 民法答案:c) 专利法2. 哪种情况下可以申请植物品种权?a) 植物品种具有新颖性、独特性、一致性和稳定性b) 植物品种具有经济价值c) 植物品种具有美观性d) 植物品种具有历史意义答案:a) 植物品种具有新颖性、独特性、一致性和稳定性3. 哪种情况下可以对他人的植物品种进行合法繁殖和销售?a) 获得植物品种权b) 获得农业部门的许可c) 获得植物种子交易许可证d) 获得相关研究机构的认可答案:a) 获得植物品种权4. 下列哪种行为属于侵犯植物品种权?a) 未经许可将他人植物品种用于商业繁殖和销售b) 对他人的植物品种进行改良和培育c) 向他人提供植物品种的种子和苗木d) 对他人的植物品种进行研究和实验答案:a) 未经许可将他人植物品种用于商业繁殖和销售5. 哪种机构负责对植物品种进行品种审定和注册?a) 农业部门b) 商标局c) 专利局d) 种子交易所答案:a) 农业部门二、判断题1. 植物品种权的保护期限为20年。

答案:错误。

植物品种权的保护期限为25年。

2. 未经许可将他人植物品种用于非商业目的的繁殖和销售不构成侵权。

答案:错误。

未经许可将他人植物品种用于任何目的的繁殖和销售都构成侵权。

3. 植物品种权的保护范围包括该品种的所有变种和改良品种。

答案:正确。

植物品种权的保护范围包括该品种的所有变种和改良品种。

4. 一旦获得植物品种权,就可以对他人的植物品种进行任意使用和销售。

答案:错误。

获得植物品种权只能对自己的植物品种进行合法使用和销售。

5. 植物品种权的保护主要是为了鼓励植物育种创新和保护农作物资源。

答案:正确。

植物品种权的保护主要是为了鼓励植物育种创新和保护农作物资源。

三、简答题1. 请简要说明植物品种权的意义和作用。

答:植物品种权的意义和作用主要体现在以下几个方面:首先,植物品种权的保护可以鼓励植物育种创新。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本会计第六章习题参考答案一、北江公司为单步骤大量生产的企业,生产甲、乙两种产品,设有一个基本生产车间和供电、锅炉两个辅助生产车间。

1、2009年5月有关成本核算资料(1)产量资料:单位:件甲、乙两种产品实际生产工时分别为47 000小时和23 000小时,月末在产品完工程度均为50%。

(2)月初在产品成本资料:位:元AHA12GAGGAGAGGAFFFFAFAF(3)辅助生产车间劳务数量资料:2、本月发生费用(1)本月发出材料如下:发出材料汇总表AHA12GAGGAGAGGAFFFFAFAF名称:原材料2009年5月单位:元AHA12GAGGAGAGGAFFFFAFAF(2)本月工资及福利费资料如下:工资及福利费汇总表2009年5月单位:元(3)本月应提折旧费50 000元,其中:基本生产车间30 000AHA12GAGGAGAGGAFFFFAFAF元,供电车间6 200元,锅炉车间4 800元,企业管理部门9 000元。

(4)本月发生修理费用4 800元,其中:基本生产车间2 000元,供电车间1 000元,锅炉车间1 000元,企业管理部门800元。

(5)本月以现金支付办公费用5 000元,其中:基本生产车间1 000元,供电车间1 200元,锅炉车间800元,企业管理部门2 000元。

(6)本月以银行存款支付水电费60 000元,其中:基本生产车间2 200元,供电车间32 000元,锅炉车间24 000元,企业管理部门1 800元。

3、要求:(1)开设甲、乙产品生产成本明细账;开设供电、锅炉车间生产成本明细账;开设制造费用、管理费用明细账。

(2)根据有关资料进行费用分配和成本计算,编制记账凭证并计入有关账户。

具体要求如下:①分配材料费用和人工费用。

其中:材料费用按甲、乙产品直接耗用的原材料比例分配;人工费用按甲、乙产品的实际生产工时比例分配。

并分别编制记账凭证。

②编制计提折旧的记账凭证,并计入有关账户。

③编制本月修理费用分配表;编制以现金、银行存款支付其他费用的记账凭证。

AHA12GAGGAGAGGAFFFFAFAF④编制辅助生产费用分配表(采用直接分配法);编制产品生产用电分配表(按生产工时分配)。

并根据分配数,编制记账凭证,并登记辅助生产成本明细账。

⑤编制制造费用分配表(按生产工时分配)和记账凭证,并登记制造费用明细账。

⑥采用约当产量法分别分配甲、乙产品的生产费用(原材料一次性投入),同时结转本月完工的甲、乙产品成本。

编制记账凭证,并登记有关账户(费用分配率保留四位小数)。

AHA12GAGGAGAGGAFFFFAFAF参考答案如下:仅供参考,不排除计算错误,请大家验证(1)分配材料费用:分配表略直接材料费用分配率=56 000/280 000=0.2甲产品直接材料费用=200 000+200 000*0.2=240 000乙产品直接材料费用=80 000+80 000*0.2=96 000借:基本生产成本——甲产品(直接材料) 240 000——乙产品(直接材料) 96 000制造费用——材料消耗 5 000辅助生产成本——供电车间(材料消耗) 60 000——锅炉车间(材料消耗) 13 000管理费用——材料消耗 6 000贷:原材料420 000(2)分配人工费用:分配表略直接人工费用分配率=319 200/(47 000+23 000)=4.56甲产品直接人工费用=47 000*4.56=214 320乙产品直接人工费用=319 200-214 320=104 880借:基本生产成本——甲产品(直接人工) 214 320——乙产品(直接人工) 104 880制造费用——材料消耗 9 120辅助生产成本——供电车间(职工薪酬) 13 680AHA12GAGGAGAGGAFFFFAFAF——锅炉车间(职工薪酬) 15 960管理费用——职工薪酬 34 200贷:应付职工薪酬——职工工资344 000——职工薪酬48 160(3)计提折旧:不需分配表借:制造费用——折旧费 30 000辅助生产成本——供电车间(折旧费) 6 200——锅炉车间(折旧费) 4 800管理费用——折旧费 9 000贷:累计折旧 50 000(4)支付修理费:不需要分配表借:制造费用——修理费 2 000辅助生产成本——供电车间(修理费) 1 000——锅炉车间(修理费) 1 000AHA12GAGGAGAGGAFFFFAFAF管理费用——修理费 800贷:银行存款 4 800(5)支付办公费:不需要分配表借:制造费用——办公费 1 000辅助生产成本——供电车间(办公费) 1 200——锅炉车间(办公费) 800管理费用——办公费 2 000贷:库存现金 5 000(6)支付修理费:不需要分配表借:制造费用——水电费 2 200辅助生产成本——供电车间(水电费) 32 000——锅炉车间(水电费) 24 000管理费用——水电费 1 800贷:银行存款 60 000根据上述分配表或记账凭证登记开设的各个明细账,计入相关的成本项目或费用项目。

(7)根据供电车间明细账归集的费用分配给各收益对象:分配表略辅助生产成本明细账AHA12GAGGAGAGGAFFFFAFAF供电车间 2009年5月单位:元供电车间费用分配率=114 080/(300 000-30 000)=0.4225 (直接分配法)AHA12GAGGAGAGGAFFFFAFAF甲、乙产品共耗用供电车间费用=200 000*0.4225=84 500甲、乙产品电费分配率=84 500/(47 000+23 000)=1.2071甲产品负担的电力费用(计入直接材料项目)=47 000*1.2071=56 733.7乙产品负担的电力费用=84 500-56 733.7=27 766.3借:基本生产成本——甲产品(直接材料)56 733.7——乙产品(直接材料)27 766.3制造费用——电费(10 000*0.4225)4 225AHA12GAGGAGAGGAFFFFAFAF管理费用——电费(114080-56733.7-27766.3-4225)25 355 贷:辅助生产成本——供电车间114 080(8)根据锅炉车间明细账归集的费用分配给各收益对象:分配表略辅助生产成本明细账锅炉车间 2009年5月单位:元AHA12GAGGAGAGGAFFFFAFAF锅炉车间费用分配率=59 560/(13 000-1 000)=4.7648(直接分配法)借:制造费用——暖气费(10 000*4.7648) 47 648管理费用——暖气费(59 560-47648) 11 912贷:辅助生产成本——锅炉车间59 560(9)根据制造费用明细账归集的费用分配给甲、乙产品:分配表略制造费用明细账产品生产车间 2009年5月单位:元AHA12GAGGAGAGGAFFFFAFAF制造费用分配率=101 193/(47 000+23 000)1.4456借:基本生产成本——甲产品(制造费用项目)67 943.2AHA12GAGGAGAGGAFFFFAFAF——乙产品(制造费用项目)33 249.8贷:制造费用101 193(10)将基本生产成本明细账归集的总费用在完工产品与在产品之间分配,并结转完工产品成本基本生产成本明细账甲产品2009年5月单位:元AHA12GAGGAGAGGAFFFFAFAF甲产品直接材料分配率=316 733.7/(800+400)=263.9448甲产品直接人工分配率=228 320/(800+400*50%)=228.32甲产品制造费用分配率=75 943.2/(800+400*50%)=75.9432基本生产成本明细账乙产品2009年5月单位:元AHA12GAGGAGAGGAFFFFAFAFAHA12GAGGAGAGGAFFFFAFAF乙产品直接材料分配率=135 766.3/(500+200)=193.9519乙产品直接人工分配率=112 880/(500+200*50%)=188.1333乙产品制造费用分配率=37 249.8/(500+200*50%)=62.083借:库存商品——甲产品 454 566.4——乙产品 222 084.1贷:基本生产成本——甲产品 454 566.4AHA12GAGGAGAGGAFFFFAFAF——乙产品 222 084.1注意:考虑到题目内容较大,同学们第一次涉及整个产品成本的计算,因此,我特地将要求开设的有关明细账的格式附上,同学们通过相应的计算和分录将数字填入。

还有几点说明:1、“甲产品基本生产成本”明细账只设三个成本项目,即“直接材料、直接人工和制造费用)。

2、供电车间分配给基本生产成本(甲产品)的电力费用计入“直接材料”成本项目,不另设“燃料与动力”成本项目。

3、考虑题量较大,管理费用明细账就不要求设置和登记。

题目并不难,只是计算过程比较繁琐,希望大家要静心并互相讨论完成,品种法是最简单的方法。

如有侵权请联系告知删除,感谢你们的配合!21276 531C 匜HG38521 9679 陹{37628 92FC 鋼40029 9C5D 鱝7a38243 9563 镣i20830 515E 兞22069 5635 嘵AHA12GAGGAGAGGAFFFFAFAF。