家庭财产保险介绍29页PPT

五家庭财产保险PPT课件

三、家庭财产的保险责任

1.火灾、爆炸。 2.雷击、冰雹、雪灾、洪水、崖崩、龙卷风、冰

凌、泥石流、地面突然下陷、突发性滑坡。 3.空中运行物体坠落,外界物体倒塌。 4.暴风或暴雨使房屋主要结构(外墙、屋顶、屋

架)倒塌 5.存放于室内的保险财产,因遭受外来的、有明

显痕迹的盗窃、抢劫。 6.保险事故发生后,被保险人为防止或减少保险

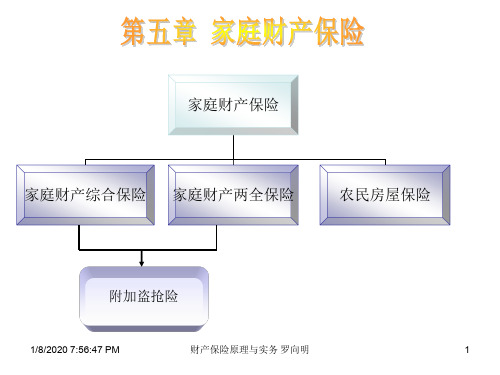

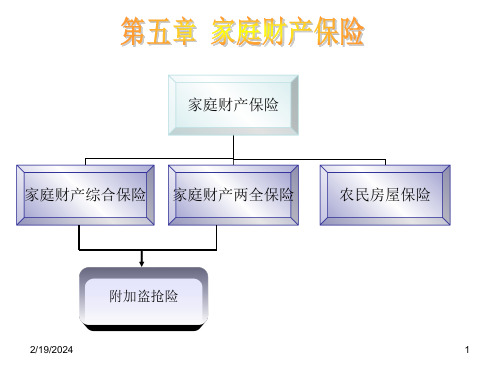

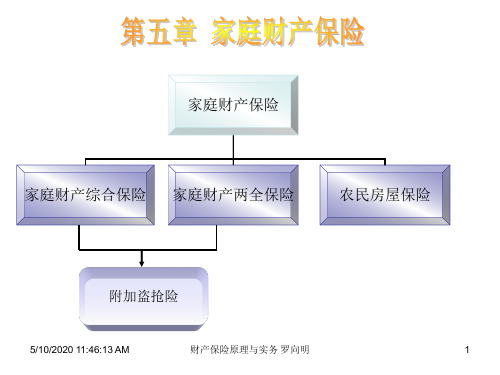

第五章 家庭财产保险

中国人寿高级经济师、高级讲师 张晋

.

第一节 家庭财产保险概述

一、家庭面临的风险及保险 (一)家庭面临的风险 1.财产损失风险 (1)地震、洪水等自然灾害 (2)火灾、爆炸损毁室内财物 (3)交通事故造成的损失 (4)盗窃风险 2.民事责任风险 (1)家庭成员侵权行为,如小孩玩火 (2)静物责任,如花盆掉落砸人 (3)动物责任,狗咬人

财产的损失所支付的必要的、合理的费用。但此项 费用的赔偿金额最高不超过保险金额。

.

四、除外责任

1.战争、军事行动或暴力行为。 2.核子辐射和污染。 3.电机、电器、电气设备因使用过度、超电压、

碰线、弧花、漏电、自身发热等原因造成的本身 损毁。 4.被保险人及其家庭成员、服务人员、寄居人员 的故意行为,或勾结纵容他人盗窃,或被外来人 员顺手偷摸,或被窗外钩物所致的损失。 5.堆放在露天的保险财产,以及用芦席、稻草、 油毛毡、麦杆、芦苇、帆布等材料为外墙、屋顶、 屋架的简陋屋、棚,因暴风、暴雨造成的损失。 6.保险财产本身缺陷、保管不善、变质、霉烂、 受潮、虫咬、自然磨损等造成的损失。

.

四、除外责任

7.未按要求施工导致建筑物地基下陷下沉,建筑 物出现裂缝、倒塌的损失。

8.地震所造成的一切损失。 9.被保险人的家属或雇用人员或同住人或寄宿人,

家庭财产保险

家庭财产保险一、保险财产范围第一条本保险出险下列家庭财产:(一)房屋子及其线纹;(二)服装、家具、家用电器、文化娱乐用品。

第二条下列财产不在保险财产区域以内:(一)金银、首饰、珠宝、货币、有价证券、票证、邮票、古玩、文件、帐册、技术资料、图表、家畜、花草、树木、宠物、照像机、音像制品以及其他无法鉴定价值的财产;(二)仍处紧急危险状态下的财产;(三)用于产经营的财产;(四)其他不属于第一条所列范围的税金。

二、保险责任第三条保险财产在保险单列明的地址由于财物下列原因造成的损失,本公司负责赔偿:(一)火灾、爆炸;(二)雷击、冰雹、雪灾、洪水、崖崩、龙卷风、冰凌、引致泥石流和自然灾害引起地陷或下沉;(三)空中运行物体坠落、外界物体倒塌;(四)暴风或暴雨使房屋主要结构(外墙、屋顶、屋架)倒塌;(五)置放于室内的保险财产,因遭受外来的、有轻微痕迹的盗窃、抢劫。

第四条保险事故发生后,被保险人为防止或减少保险财产的损失所支付的必要的、合理的费用,本公司负责赔偿,但此项费用的赔偿金额最高不超过保险金额。

三、除外责任第五条保险财产由于下列严重损失原因遭受的损失,本公司无愧赔偿责任:(一)地震、海啸;(二)战争、军事行动、暴动、罢工、没收、征用;(三)核反应、核辐射或放射性污染;(四)被保险人或其家庭成员的过失故意行为或重大过失;(五)保险财物本身缺陷、保管不善、变质、霉烂、受潮、虫咬、自然磨损。

第六条本公司对下列各项亦不负责赔偿:(一)家用电器因使用家用电器过度或超电感、碰线、漏电、自身发热等原因所造成的自身损毁;(二)堆放于露台或露天的财产,或用芦席、稻草、油毛毡、麦杆、芦苇、竹杆、帆布等复合材料为外墙、棚顶的简陋罩棚下的财产及罩棚,由于暴风、暴雨、盗窃或抢劫所诱发的损失;(三)未按要求施工导致建筑物地基承诺下陷下沉,建筑物出现裂缝、倒塌的损失;(四)被保险人的家属雇佣人员或同住人或寄宿人盗窃或纵容他人盗窃保险私有财产而造成的损失;(五)保险财产在存放处所无人居住或无人看管超过七天的情况下遭受的盗窃损失;(六)因门窗未关致使保险财产遭受的盗窃损失;(七)在发生本条款第三条一、二、三、四项列明的保险事故时保险财产遭受盗窃、抢劫损失。

《家庭财产保险》课件

财产保险原理与实务 罗向明

9

(二) 保险责任

保险人负责赔偿下列原因造成保险财产的损失: 保险房屋及其附属设备和室内装修材料以及存放 于保险地址室内的保险财产,因遭受外来人员撬、 砸门窗、翻墙掘壁、持械抢劫,并有明显现场痕 迹的盗窃所致损失在3个月以上

(三)除外责任

1、被保险人及其家庭成员、服务人员、寄居人员 的盗窃或纵容他人盗窃所致保险财产的损失

2. 除外责任

(1)事故原因的除外

A. 战争、敌对行为、军事行动、武装冲突、罢工、 暴动、盗抢;

1/8/2020 7:56:47 PM

财产保险原理与实务 罗向明

5

B. 核反应、核辐射和放射性污染; C. 被保险人及其家庭成员、寄居人、雇佣人员的 违法、犯罪或故意行为。

(2)损失、费用的除外 A. 保险标的遭受保险事故引起的各种间接损失; B. 地震及其发生灾害所造成的一切损失; C. 家用电器因使用过度、超电压、短路、漏电、 自身发热、烘烤等原因所造成本身的损毁; D. 座落在蓄洪区、行洪区、河岸边、低洼地区以 及防洪堤以外当地常年警戒水位线以下的家庭财 产,由于洪水所造成的损失;

1/8/2020 7:56:47 PM

财产保险原理与实务 罗向明

6

E. 保险标的本身缺陷、保管不善导致的损毁;保险 标的的变质、霉烂、受潮、虫蛀、自然磨损、自燃、 烘烤所造成本身的损失;

F. 行政、执法行为引起的损失和费用;

G. 其他不属于保险责任范围的损失和费用。

三. 家庭财产保险的保险金额和赔偿方式 1. 保险金额

家庭财产保险

家庭财产综合保险 家庭财产两全保险

农民房屋保险

附加盗抢险

1/8/2020 7:56:47 PM

保险家庭财产保险ppt课件

随后,小宇父母将“好

来居”大厦北侧73户业主和

物业公司一起告上了法庭,

创造了全国高空抛物类案件

被告人数之最。

返回

理赔流程

一、报案 二、确定损失 三、申请索赔 四、领取赔款

一、报案

返回

二、确定损失

返回

三、申请索赔

返回

四、领取赔款

返回

平安家庭财产保险

家是一个温馨的港湾,有家有爱有平安

社会学家说“家”文学家说“家”是宝盖下面养着一群猪。究竟什么是“家” 呢...

家是人生的起点,更是生命的港湾。 家就像一滴晶莹露珠,滋润着每一 颗干涸的心。家就像一把大伞,永远保护着在他底下的...

五

附加高空坠物 责任保险

四

一

附加管道爆裂 及水渍保险

二

室内财产盗抢 综合险

三

附加家养宠物 责任保险

投保信息—居家防损和 居保家险责责任任:水暖管爆裂以及家用电器起火造成的损失和房屋内发生的责任

事故以及因高空坠物引起的赔偿责任

经典案例:

2010年2月21日18:08,家住沧浪区盘溪新村的家财宝客户周先生,向 95512报案,家中帅康热水器的热水管因高温发生爆裂,理赔人员接到报 案后赶到现场查勘发现,因为水管安装在卫生间里,自家的财产损失不大 ,但是楼下的住户受损严重,三个房间的墙面渗水,一台笔记本和微波炉 因水淹而损坏。查询了保单信息后,理赔人员发现客户只投保了水暖管爆 裂.

• 注:家财险不同于寿险在出险以后保险公司只会按实际

损失赔付,最高不超过保险标的的实际价值

• 家庭财产保险采用第一危险赔偿方式,即在保险 金额的限度以内所遭受的保险事故,保险公司都 认为是足额投保的,就是损失多少赔偿多少,但 不能超出保险额度。

《家庭财产保险》PPT课件

2/19/2024

20

1. 保障范围扩大 〔1〕承保范围扩展到现金、金银珠宝饰品、收藏品等 〔2〕临时居住费用 〔3〕第三者责任

2. 险种的可选性 3. 保险理财兼得

2/19/2024

21

美国的房主保险单〔Homeowner’s Policy>是对住 宅、室内财产和其他动产提供基本保障的保险.

房主保险不仅提供财产保险,而且提供责任保险,是一 揽子保单

自身发热、烘烤等原因所造成本身的损毁; D. 座落在蓄洪区、行洪区、河岸边、低洼地区以 及防洪堤以外当地常年警戒水位线以下的家庭财 产,由于洪水所造成的损失;

2/19/2024

6

E. 保险标的本身缺陷、保管不善导致的损毁;保险 标的的变质、霉烂、受潮、虫蛀、自然磨损、自燃、 烘烤所造成本身的损失;

2/19/2024

18

〔三〕赔偿处理

1. 立即向当地公安部门报案并通知保险人; 2. 案发3个月未破案再办理赔偿手续; 3. 权益转让 4. 绝对免赔额

2/19/2024

19

新产品的出现,推动了家财险的发展: 人保:"金锁"、"金牛" 太平洋:"安居综合险" 平安:"幸福家财综合险"、"新世纪系列" 华泰:"居安理财型家庭综合险"

迹的盗窃所致损失在3个月以上

〔三〕除外责任

1、被保险人及其家庭成员、服务人员、寄居人员 的盗窃或纵容他人盗窃所致保险财产的损失

2、因房门未锁、窗户未关,被外来人员顺手偷摸或 窗外钩物所致损失

2/19/2024

10

3、其他不属于保险责任范围内的损失

盗窃险的费率一般在1%~2%之间,其保险金额 确定的原则和保险期限与灾害损失险相同

《家财险介绍实务》课件

报案

被保险人或受益人发现保险事故后,应立即通知保险公司, 并提供事故相关信息。

立案

保险公司接到报案后,将进行事故核实并立案处理,确定理 赔责任和范围。

现场查勘

现场勘查

保险公司会派遣理赔人员到事故现场进 行实地勘查,核实事故的真实性和损失 程度。

VS

证据收集

理赔人员将收集与事故相关的证据,如照 片、视频、证人证言等,以支持理赔申请 。

部分家财险只对特定的风险提供保障,如 只对火灾造成的损失进行赔偿。

按比例赔偿

免赔额

在家财险中,保险公司可能只按财产的实 际损失比例进行赔偿,而不是全额赔偿。

一些家财险设有免赔额,即保险公司对小 额的损失不进行赔偿,超过免赔额的部分 才予以赔偿。

除外责任

战争、恐怖袭击等风险

家财险通常不包括因战争、恐怖袭击 等政治风险造成的损失。

审核责任

责任审核

保险公司将根据保险合同条款、相关法律法规以及事故实际情况,审核事故是否属于保险责任范围。

免赔额

根据保险合同中的免赔额条款,确定是否扣除免赔额。

赔偿给付

赔偿计算

根据审核结果和保险合同条款,确定赔偿金 额的计算方式和标准。

给付赔偿

保险公司将按照确定的赔偿金额,及时向被 保险人或受益人给付赔偿款项。

确定保险需求

了解家庭财产状况

了解家庭财产状况,包括房屋、 家具、电器、装修等,以及家庭 成员情况,以便确定所需的保险 保障范围。

分析风险

分析家庭可能面临的风险,如火 灾、盗窃、自然灾害等,以便选 择合适的保险产品。

选择保险公司和产品

比较不同保险公司的产品和服务

了解不同保险公司的产品和服务,比较其保费、保障范围、理赔服务等,选择最 适合自己的产品。

财产保险课件04第四章家庭财产保险

仍采取比例分摊方式负责赔偿。

3、施救费用

不超过保险金额,单独计算。

4、重复保险

按比例责任分摊。

第三节 家庭财产保险的费率

只与房屋的危险等级有关。

一、家庭财产保险的危险等级

1、一级建筑为钢筋、水泥、砖石结构。

2、二级建筑为砖、瓦含木质材料的结构。

3、三级建筑为一、二、级建筑材料之外的材料结构。

家庭财产保险案例

郭某于1986年1月30日向当地甲保险公司办理了家庭

财产

保险并附加盗险。保额5000元,保险期限1986年1月31日 至1987年1月30日。后来,郭妻所在单位为全体员工投保 了家庭

财产保险并附加盗窃险,郭某家的保额为3000元,期限自

1986年3月18日至1987年3月17日,但承保人为乙保险公 司。

各级建筑物的危险等级依次增大。

二、家庭财产保险的费率

(一)基本费率

是根据家庭居住建筑物的危险等级来确定的。危险等级大的 收费高。

分别为1‰、2‰、3‰。

(二)附加费率

为1‰

(三)短期费率

Байду номын сангаас

第四节 家庭财产保险两全保险

一、家庭财产两全保险的保险性质

1、兼有经济补偿和到期还本双重性质。

合理费用。 四、除外责任 1、战争、军事行动或暴力行为。 2、核辐射和核污染。 3、电机、电器电气设备使用过度、超电压,碰线、弧花、走电、自 身发热等原因所造成的本身损毁。 4、参加保险的人或其家庭成员的故意行为或勾结怂恿他人盗窃,或 被外来人员顺手偷摸、窗外钩物所致的损失。 5、露天堆放的保险财产 。 6、虫蛀、鼠咬、霉烂、变质损失。 7、用芦苇、稻草、油毛毡、麦秸、芦席、帆布等为外墙、房顶简陋

《家庭财产保险》PPT课件

(1)难以鉴定其价值的,如货币、有价证券、文 件、图表、技术资料; (2)家养动物; (3)生产营业用的房屋设备及生产资料; (4)违章或危险建筑; (5)非法占有、占用、拥有,如枪支、弹药、毒 品等。

11/20/2018 9:58:53 PM 财产保险原理与实务 罗向明 4

二. 家庭财产保险的保险责任和除外责任 1. 保险责任:

11/20/2018 9:58:53 PM 财产保险原理与实务 罗向明 16

二、除外责任

1. 被保险人及其家庭成员、服务人 员、寄宿人员的盗窃或纵容他人盗 窃所致保险财产的损失; 2. 因房屋门窗未锁而遭盗窃所致保 险财产的损失; 3. 因外人无明显盗窃痕迹,窗外钩 物行为所致保险财产的损失;

11/20/2018 9:58:53 PM

1、普通可以承保的财产:

(1)房屋及其室内附属设备和室内装修; (2)存放于室内的其它家庭财产(家具、家电、 衣服、床上用品、文化娱乐用品及其他生活用品) (3)农村家庭的非动力农具、工具和已收获的农 产品、副业产品 (4)非机动交通工具 以上财产必须坐落或存放于保单载明的地址,否 则不予承保和赔偿。 2. 特约承保的财产:

25

11/20/2018 9:58:53 PM 财产保险原理与实务 罗向明 9

(二) 保险责任

保险人负责赔偿下列原因造成保险财产的损失: 保险房屋及其附属设备和室内装修材料以及存放 于保险地址室内的保险财产,因遭受外来人员撬、 砸门窗、翻墙掘壁、持械抢劫,并有明显现场痕 迹的盗窃所致损失在3个月以上 (三)除外责任 1、被保险人及其家庭成员、服务人员、寄居人员 的盗窃或纵容他人盗窃所致保险财产的损失 2、因房门未锁、窗户未关,被外来人员顺手偷摸 或窗外钩物所致损失