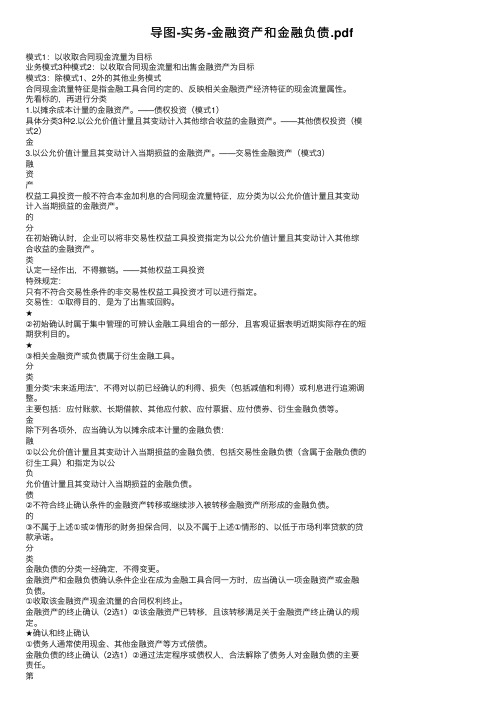

交易性金融资产思维导图

导图-实务-金融资产和金融负债.pdf

导图-实务-⾦融资产和⾦融负债.pdf模式1:以收取合同现⾦流量为⽬标业务模式3种模式2:以收取合同现⾦流量和出售⾦融资产为⽬标模式3:除模式1、2外的其他业务模式合同现⾦流量特征是指⾦融⼯具合同约定的、反映相关⾦融资产经济特征的现⾦流量属性。

先看标的,再进⾏分类1.以摊余成本计量的⾦融资产。

——债权投资(模式1)具体分类3种2.以公允价值计量且其变动计⼊其他综合收益的⾦融资产。

——其他债权投资(模式2)⾦3.以公允价值计量且其变动计⼊当期损益的⾦融资产。

——交易性⾦融资产(模式3)融资产权益⼯具投资⼀般不符合本⾦加利息的合同现⾦流量特征,应分类为以公允价值计量且其变动计⼊当期损益的⾦融资产。

的分在初始确认时,企业可以将⾮交易性权益⼯具投资指定为以公允价值计量且其变动计⼊其他综合收益的⾦融资产。

类认定⼀经作出,不得撤销。

——其他权益⼯具投资特殊规定:只有不符合交易性条件的⾮交易性权益⼯具投资才可以进⾏指定。

交易性:①取得⽬的,是为了出售或回购。

★②初始确认时属于集中管理的可辨认⾦融⼯具组合的⼀部分,且客观证据表明近期实际存在的短期获利⽬的。

★③相关⾦融资产或负债属于衍⽣⾦融⼯具。

分类重分类“未来适⽤法”,不得对以前已经确认的利得、损失(包括减值和利得)或利息进⾏追溯调整。

主要包括:应付账款、长期借款、其他应付款、应付票据、应付债券、衍⽣⾦融负债等。

⾦除下列各项外,应当确认为以摊余成本计量的⾦融负债:融①以公允价值计量且其变动计⼊当期损益的⾦融负债,包括交易性⾦融负债(含属于⾦融负债的衍⽣⼯具)和指定为以公负允价值计量且其变动计⼊当期损益的⾦融负债。

债②不符合终⽌确认条件的⾦融资产转移或继续涉⼊被转移⾦融资产所形成的⾦融负债。

的③不属于上述①或②情形的财务担保合同,以及不属于上述①情形的、以低于市场利率贷款的贷款承诺。

分类⾦融负债的分类⼀经确定,不得变更。

⾦融资产和⾦融负债确认条件企业在成为⾦融⼯具合同⼀⽅时,应当确认⼀项⾦融资产或⾦融负债。

第19章 商业银行或金融市场最全思维导图

特点

同业拆借市场

企业间的直接信用用保证(大大企业)

商业票据市场

交易方方便

1年及以下的短期金金融市场

货币市场

银行行信用用和商业信用用的结合

银行行承兑汇票市场

吸引存款而而发行行的一一种不记名的存款凭证 特点:不记名、批发性质金金额大大、利率可固定可浮动

银行行大大额可转让定期存单市场

以各种票据为媒体进行行资金金融通的市场

国务院批准的其他情形

投保机构缴纳的保费

来源

在投保机构清算中分配的财产 动用用存款保险基金金获得的收益

存款保险基金金及运用用

金金融机构缴纳,存款人人不需要缴纳

其他合法收入入

存放中国人人民银行行

运用用

投资政府债券、央行行票据、信用用等级高高的金金融债券

国务院批准的其他资金金运用用方方式

担任投保机构的接管组织

偿付情形

实施被撤销投保机构的清算 人人民法院裁定受理对投保机构的破产申请

功能 金金融期权交易

金金融期货市场(金金融期权市场)

是金金融期货市场的发展与延伸,都属于金金融衍生生品市场

外汇市场

发行行买卖债券的场所,一一种直接融资市场

定义

货币市场属性和资本市场属性

特点

柜台市场

场内交易 场外交易

组织形式

债券市场

流动性最高高,所有金金融机构都参与短期政府债券交易

短期(1年内)

分类

中期(1—10年)

期限

⻓长期(10年以上)

运行行机理 市场效率 ⭐ 有效市场理论

结构

金金融市场

第19章 商业银行行或金金融市场

商业银行行

内涵 职能与组织形式 ⭐ 主要业务 经营管理 存款保险制度

中财第4章 交易性金融资产PPT

四、交易性金融资产的出售

交易性金融资产出售后,出售收入与原来账面价值的差额,以及 交易性金融资产出售后,出售收入与原来账面价值的差额, 原来已经作为公允价值变动损益入账的金额, 原来已经作为公允价值变动损益入账的金额,均作为投资收益入 如果是部分出售交易性金融资产, 账。如果是部分出售交易性金融资产,其账面价值和已经计入公 允价值变动损益的金额,均按出售比例计算结转。 允价值变动损益的金额,均按出售比例计算结转。 出售交易性金融资产时: 出售交易性金融资产时: 借:银行存款 交易性金融资产—— ——成本 贷:交易性金融资产——成本 ——公允价值变动 ——公允价值变动 投资收益 同时: 同时: 借:公允价值变动损益 贷:投资收益 或作相反分录)例题书101 101页 (或作相反分录)例题书101页

公允价 资本公积——其他资本公积 其他资本公积 值低于 借:资本公积 账面余 可供出售金融资产——公允价值变动 贷:可供出售金融资产 公允价值变动 额

可供出售金融资产减值

确认减值损失时, 确认减值损失时,应当将原直接计入所有者权益的公允 价值下降形成的累计损失一并转出, 价值下降形成的累计损失一并转出,计入减值损失

接前例2005年12月31日(资产负债表日),该股票的公允 年 月 日 资产负债表日), ),该股票的公允 接前例 万元。 价值为 306万元。 万元 借:公允价值变动损益 交易性金融资产—公允价值变动 贷:交易性金融资产 公允价值变动 8万 万 8万 万

财务会计_(交易性金融资产)(PPT43页)

贷:公允价值变动损益 —甲股票

200 000 200 000

C. 2011年12月31日,确认甲公司股票公允价值变动 =(4.90-5.20) ×1 000 000=-300 000(元)

借:公允价值变动损益—甲股票

贷:交易性金融资产—甲股票—公允价值变动

300 000 300 000

40 000

C. 借:应收利息—丙公司(2 000 000 ×4%/2) 贷:投资收益

D.借:银行存款 贷:应收利息—丙公司

40 000 40 000

40 000 40 000

3.交易性金融资产的账务处理

(2)持有期间的现金股利和利息

【做中学8-31】 ⑤ 2012年1月10日,收到丙公司债券2011年下半年利息。

【 交易性金融 调整前账面 期末公允 公允价值 调整后账

随 资产项目

余额

价值 变动损益 面余额

堂 练 习

A公司股票 B公司股票

320 000 260 000 -60 000 260 000 250 000 290 000 40 000 290 000

】 甲公司债券 82 000 84 000 2 000 84 000

期末,转入“本年利润”,结转后无余额

(一)交易性金融资产

2.交易性金融资产核算的有关账户

借方

投资收益 (损益类)

贷方

① 投资时发生的投资损失

② 期末转入“本年利润”的净收 益

① 投资实现的投资收益 ② 期末转入“本年利润”的净损失

期末结转后无余额

(一)交易性金融资产

2.交易性金融资产核算的有关账户

产 尚未发放的现金股利,其他条件不变。 的

第一节 交易性金融资产

(3) 3月31日,该股票在证券交易所的收盘价格为每股7.70 元

(4) 4月30日,该股票在证券交易所的收盘价格为每股8.10 元

(5) 5月10日,将所持有的该股票全部出售,所得价款825 万元,已存入银行.假定不考虑相关税费.

•

相信命运,让自己成长,慢慢的长大 。2020 年12 月25日 星期五 3时58 分23秒 Friday, December 25, 2020

•

爱情,亲情,友情,让人无法割舍。 20.12. 25202 0年12 月25日 星期五 3时58 分23秒 20.12. 25

谢谢大家!

损失

资产负债表日企 业持有的交易性 金融资产的公允 价值高于账面余 额的差额

收益

Page 11

交易性金融资产的核算

公允价值变动损益

交易性金融资产 —公允价值变动

①上升

②下跌

Page 12

交易性金融资产的核算

假定2008年6月30日,甲公司仍持有上述作为 交易性金融资产管理的A上市公司股票10万股; 当日股票市价为每股13元.甲公司应确认该股 票的公允价值变动损益,编制会计分录

•

做一枚螺丝钉,那里需要那里上。20. 12.25 03:58: 2303: 58Dec-2025-Dec-2 0

•

日复一日的努力只为成就美好的明天 。03:5 8:2303 :58:23 03:58 Friday, December 25, 2020

•

安全放在第一位,防微杜渐。20.12. 2520.1 2.250 3:58:2 303:58 :23De cember 25, 2020

第一章资产2-交易性金融资产课件

(4)2010年7月2日,收到上半年的利息; (5)2010年12月31日,该债券的公允价值为980万元(不含利息);

借:投资收益

20

贷:公允价值变动损益

20

价款为2100万元(含已到付息期但尚未领取的债券利息40万元),另

支付交易费用15万元。该债券面值为2000万元。票面年利率为4%

(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交

易性金融资产。甲公司2008年度该项交易性金融资产应确认的投资收

益为( )万元。

A.25

B.40

C.65

D.80

借:应收股利 1,000,000 贷:投资收益 1,000,000

练习

承上例,2007年底,A公司的市价为1000万元,2008年底,A公司 的市价为900万元。

借:交易性金融资产-公允价值变动 100,000 贷:公允价值变动损益 100,000 借:公允价值变动损益 1,000,000 贷:交易性金融资产-公允价值变动 1,000,000

应收股利

宣告日 4月10日

支付日 5月15日

交易性金融资产的取得

账务处理

借:交易性金融资产-成本 投资收益(交易费用) 应收利息(已到付息期尚未领取) 应收股利(已宣告但尚未发放的现金股利) 贷:其他货币资金-存出投资款(或银行存款)

2009年1月20日,甲公司委托某证券公司从上海证券交易所购入A 上市公司股票100万股,并将其划分为交易性金融资产。该笔股票 投资在购买日的公允价值为1000万元。另支付相关交易费用金额 为2.5万元。

交易性金融资产课件ppt

03

交易性金融资产的风险管 理

市场风险

市场风险的定义

市场风险是指因市场价格变动(如利率、汇率、股票价格等)而导 致的投资损失。

市场风险的来源

市场风险的来源包括宏观经济因素、政策因素、自然灾害等,这些 因素可能导致金融资产的价格波动,从而影响投资者的收益。

市场风险的应对策略

投资者可以通过分散投资、对冲策略、动态调整投资组合等方式来降 低市场风险。

特征

交易性金融资产的主要特征是持 有时间较短,且企业持有的目的 是为了短期内出售获利。

交易性金融资产与长期金融资产的比较

持有时间

流动性

交易性金融资产的持有时间通常较短 ,而长期金融资产的持有时间较长, 一般超过一年。

交易性金融资产通常具有较高的流动 性,可以在二级市场进行买卖,而长 期金融资产的流动性相对较低。

详细描述

某公司作为一家上市公司,在交易性金融资产的会计处理上,严格遵循会计准则,准确 核算各项金融资产的公允价值,并在财务报表中及时、完整地披露相关信息,确保投资

者能够了解公司的财务状况和经营成果。

案例二:某公司交易性金融资产的风险管理

总结词

健全机制、有效控制

VS

详细描述

某公司在交易性金融资产的风险管理方面 ,建立了完善的风险管理体系,通过制定 严格的风险管理制度和操作规程,对市场 风险、信用风险等进行有效控制。同时, 公司还定期进行风险评估和压力测试,确 保风险在可控范围内。

案例三:某公司交易性金融资产的税务处理

总结词

合规纳税、合理筹划

详细描述

某公司在交易性金融资产的税务处理上,严 格遵守税收法律法规,确保按时、足额缴纳 税款。同时,公司还通过合理的税务筹划, 降低税务风险和税负成本,提高企业的经济 效益。

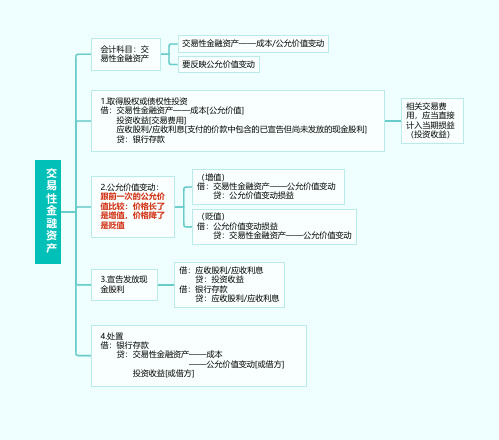

会计7_交易性金融资产账务处理分录总结(思维导图)

交易性金融资产会计科目:交

易性金融资产

交易性金融资产——成本/公允价值变动

要反映公允价值变动

1.取得股权或债权性投资

借:交易性金融资产——成本[公允价值]

投资收益[交易费用]

应收股利/应收利息[支付的价款中包含的已宣告但尚未发放的现金股利]

贷:银行存款

相关交易费

用,应当直接

计入当期损益

(投资收益)

2.公允价值变动:

跟前一次的公允价

值比较:价格长了

是增值,价格降了

是贬值

(增值)

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

(贬值)

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

3.宣告发放现

金股利

借:应收股利/应收利息

贷:投资收益

借:银行存款

贷:应收股利/应收利息

4.处置

借:银行存款

贷:交易性金融资产——成本

——公允价值变动[或借方]

投资收益[或借方]。