管理损益表预算

最全面预算管理表格

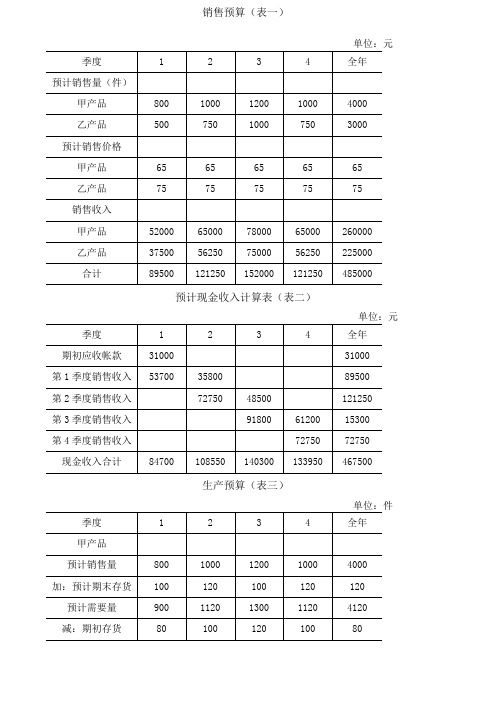

销售预算(表一)

预计现金收入计算表(表二)

生产预算(表三)

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)

预计现金支出计算表(表六)

直接人工预算(表七)

制造费用预算(表八)

预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

产品成本预算(乙产品)(表十一)

期末存货预算(表十二)

销售费用预算(表十三)

管理费用预算(表十四)

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

预计资产负债表(表十八)

预计财务状况变动表(表十九)。

损益表培训观后感

损益表培训观后感此次的损益表培训让我受益匪浅。

作为管理会计的我,感受最深刻的课程是SAP实务操作与全面预算管理。

赵总主要讲述了SAP各个模块的集成关系、SAP生产成本计算的逻辑、SAP营业所税资产负债表及损益表逻辑。

因为管理会计工作平时比较少用SAP,只有每个月结完账之后才会使用SAP系统导科目余额,销售成本、当月产量等数据。

但从来都不知道这数据在SAP里是通过什么计算逻辑出来的,尤其是生产成本的核算逻辑,当发现财务数据之间有差异时,我无从下手,不知从哪里开始找原因,听完赵总的课程后我茅塞顿开,懂得了在以后的工作里出现类似问题时从哪个模块开始着手查找原因。

对SAP 整套计算逻辑有概念性的了解后,我在制作管理月报遇到问题时就可以迎刃而解了。

预算也是管理工作者一项重要工作,对于第一次做预算工作的我,其实并不了解公司真正意义上的预算,只知道总部每年下半年会给定一个明年的销量目标,然后公司各功能组就会围绕销量预算数据制定各自的预算目标。

沈总用生动有趣的方式给我们讲解了什么是全面预算管理,原来预算本身不是最终目的,更多的是一种公司战略的实施手段,编制预算并不是纯属财务行为,预算可以规划未来,细化和量化公司战略目标,预算可以整合资源,优化业务与财务资源配置,预算可以实现纵向和横向沟通,预算是控制经济活动与考核公司绩效的一种手段。

我们并不能为了做预算而做预算,要理解预算真正的管理意义,才能为公司编制出合理有效预算管理数据。

预算制定后并不是一成不变的,它是随经济环境与公司实际情况的变化而变化的,只要符合管理需求都可以做出改变的,从而更加完善公司的预算管理系统。

作为管理会计工作者对数据应该要有一定的敏感性,而这种敏感度并不是与生俱来的,而是在平时工作中不断的积累的,这种积累需要我们平时在工作中要抱有一颗好奇心,多问为什么,多思考,多动手,了解数据背后的故事,从而提出解决问题的方案,为公司的日常财务管理提出宝贵意见。

损益预算报表

740.00 2,220.00 4,447.96 19,392.00 0.00 12,386.64 10,100.00 20,200.00 54,540.00 8,740.00 60,600.00 14,544.00

300.00 200.00

5,500.00 2,200.00

500.00

2,000.00

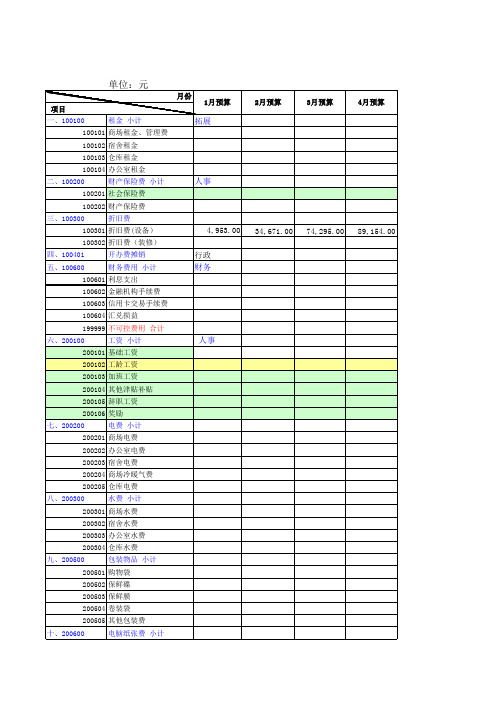

2012年年度预算

单位:元

月份 项目 一、100100 租金 小计 1月预算 2月预算 3月预算 4月预算

拓展

100101 商场租金、管理费 100102 宿舍租金 100103 仓库租金 100104 办公室租金 二、100200 财产保险费 小计

人事

100201 社会保险费 100202 财产保险费 三、100300 折旧费 100301 折旧费(设备) 100302 折旧费(装修) 四、100401 五、100600 开办费摊销 财务费用 小计

营销

200802 媒体广告费 200803 文体活动 200804 海报费 十三、200900 汽车费用 小计

物流

200901 维修费 200902 运杂费 200903 油料费 200904 车辆保险费 200905 停车(卡)费 200906 路桥费 200907 附加费 十四、201000 维修费 小计

200601 收银纸 200602 打印纸 200603 电子称纸 200604 条码纸 十一、200700 办公费用 小计

行政

200701 办公费 200702 碳粉、色带 200704 名片费 200705 传真纸 200706 复印纸(费) 200707 文具 十二、200800 广告宣传费 小计

人事

201202 人事招聘费 201203 书报费 201204 文化建设费 201205 职工教育经费 十七、201300 差旅费 小计

损益表 格式

损益表格式

损益表的格式一般包括以下部分:

1. 营业收入:指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。

2. 营业成本:指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

3. 营业税金及附加:指企业经营业务所应缴纳的税金及附加,包括营业税、城市维护建设税、教育费附加等。

4. 销售费用:指企业在销售过程中所发生的费用,包括运输费、装卸费、包装费、保险费、展览费、广告费等。

5. 管理费用:指企业为组织和管理生产经营活动所发生的费用,包括管理人员工资、办公费、差旅费、修理费等。

6. 财务费用:指企业为筹集生产经营所需资金而发生的费用,包括利息支出、汇兑损失等。

7. 营业外收入:指企业发生的与其生产经营活动无直接关系的各项收入,如固定资产盘盈、处置固定资产净收益、出售无形资产净收益等。

8. 营业外支出:指企业发生的与其生产经营活动无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、出售无形资产净损失等。

9. 利润总额:指企业在一定会计期间的经营成果,包括营业利润、投资净收益和营业外收支净额。

10. 净利润:指企业一定会计期间内经营活动的最终财务成果,也称为税后利润。

以上是损益表的一般格式,不同企业可能会有一些差异。

【财务预算】-预算损益表

【财务预算】-预算损益表

预算损益表是一个财务预测工具,用于估计一个特定时期(通常是一年)内的收入和支出,以确定企业的预期盈利或亏损情况。

以下是一个典型的预算损益表的项:

收入:

- 销售收入:销售产品或提供服务所带来的收入。

- 其他收入:除销售收入外的其他收入,如租金收入或投资收入。

支出:

- 材料成本:制造产品所需的原材料成本。

- 直接劳动成本:直接参与产品制造的劳动力成本。

- 制造费用:与产品制造过程相关的其他费用,如设备折旧费用、电力费用等。

- 营销费用:销售和宣传产品所需的费用。

- 管理费用:管理企业所需的费用,如员工薪资、办公室租金等。

- 利息和税费:支付债务利息和税费的费用。

- 其他费用:其他与企业运营相关的费用,如维修费用、保险费用等。

利润:

- 毛利润:销售收入减去材料成本、直接劳动成本和制造费用。

- 净利润:毛利润减去营销费用、管理费用、利息和税费以及其他费用。

通过编制预算损益表,企业可以评估其盈利能力、预测未来的财务表现,并制定相应的经营策略。

最新公司财务预算管理表格模板

最新公司财务预算管理表格模板(总

15页)

-本页仅作为预览文档封面,使用时请删除本页-

公司财务预算管理表格一、预算申请表

二、预算核算办法表

三、预算表

四、预算控制表

127

预算编号:月份:

五、预算统计表

六、资金来源运用比较表

128

129

七、资金来源运用预算表

说明:1.年报性质。

2.编制本表,可掌握未来一年资金的盈出。

130

八、资金调度计划表

131

九、物料预算计划表

月

十、管理费用预算表

132

133

复核:制表:十一、制造成本预算表

134

十二、销售预算表

十三、损益预算检核表

十四、收支预计表

十五、支出预计明细汇总表

十六、收入及支出金额预计表

日期:____月____日付款期

项目月日月日月日月日月日月日

收入金额应收票据已收应收票据预计押汇收入已收押汇收入预计

贴现贷款预计其他借款预计

支付金额

资本支出已开票资本支出预计材料支出已开票材料支出预计薪资支出预计制造费用已开票制造费用预计销管费用已开票销管费用预计财务支出预计收入金额预计支付金额预计差额

现金银行存款

总经理:经理:会计:填表:

十七、一般管理费预算差分析表

部门:月份:年

十八、现金收支预算表

十九、资本支出预计表

注:1.本表由资料提供部门分别有关项目填列,于每月24日前送会计部。

2.表列数字系指当月付现金数。

二十、企业年度费用预算分析表。

损益预算表Excel模板

0

0

0

利润总额

减:所得税

0 0

0 0

0 0

净利润

加:年初未分配利润 其他转入

可供分配的利润

0

0

0ቤተ መጻሕፍቲ ባይዱ

编制说明:本表按损益构成分项逐月填列,主营收入、成本、其他业务利润预算、销售费用、管理费用、财务费用、 投资收益、补贴收入、营业外收支等应与相应的预算一致。

单位:万元

16年全年合计

2017年预计

0

0

0

0

0 0

0 0

0

0

、管理费用、财务费用、

损益预算表

项目 主营业务收入

减:主营业务成本 主营业务税金及附加

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

1月

……

12月

主营业务利润

加:其他业务利润 减:销售费用 管理费用 财务费用

0

0

0

营业利润

加:投资收益 补贴收入 营业外收入 减:营业外支出

社会组织的财务管理与报告

社会组织的财务管理与报告在社会组织的运营和管理过程中,财务管理和报告是至关重要的一环。

良好的财务管理能够确保组织的可持续发展,并且透明的财务报告将有助于建立信任和合作关系。

本文将探讨社会组织的财务管理与报告,旨在提供有效的管理建议和实践经验。

一、财务管理的重要性在任何组织中,财务管理都是至关重要的。

对于社会组织而言,财务管理尤为重要。

首先,财务管理有助于确保组织的财务健康。

通过科学合理地进行预算编制、收支管理、资金运作等,可以保证组织的资金稳定和良好的运转。

其次,财务管理对于组织的长期发展也起着至关重要的作用。

通过合理的资金配置和财务规划,社会组织可以更好地开展项目和活动,推动组织的长远发展。

二、社会组织财务管理的原则在进行财务管理时,社会组织应遵循以下原则:1. 透明公开原则:社会组织应确保其财务信息对内对外透明公开,任何财务活动都必须有凭有据,便于监督和审计。

2. 合规合法原则:社会组织应遵守相关法律法规,合法开展财务活动,确保所有财务收支合规合法。

3. 预算管理原则:社会组织应制定合理的预算,明确支出用途和金额,并进行定期的预算执行和调整。

4. 内部控制原则:社会组织应建立健全的内部控制制度,确保财务活动的合规性和安全性,并有效地防范和控制风险。

三、社会组织财务报告的要素社会组织的财务报告应包括以下要素:1. 资产负债表:反映组织的资产、负债和所有者权益的状况。

2. 损益表:反映组织一定期间内的收入、支出和利润情况。

3. 现金流量表:反映组织在一定期间内的现金流入流出情况。

4. 组织治理报告:反映组织的治理结构、决策程序以及相关方的参与情况。

四、社会组织财务管理与报告的实践经验1. 健全财务管理制度:建立完善的财务管理制度和流程,明确财务职责和权限,确保财务活动的规范性和透明度。

2. 科学合理的预算编制:制定合理的年度预算,确保预算与实际情况的匹配,并进行定期的预算执行和调整。

3. 健全内部控制机制:建立健全的内部控制制度,确保财务活动的合规性和安全性,并采取适当的措施防范和控制风险。

预算专业词汇表

预算专业词汇表财务比率(Accounting ratios):财务比率是一组数据。

它们将会计报表中的各类数据按照一定的关系精确地加以量化,以便于使用人员能够更准确地辨认公司的财务状况和经营表现。

行政管理预算(Administration budget):在某一业务周期内,可能发生的行政管理费用支出情况一览表。

资产负债表(Balance sheet):在某一业务周期的期末,对一个企业的资产和负债情况以及财务融资情况的说明。

预算(Budget):在某一业务周期内,对可能产出的经营收入或发生的费用情况的预测。

它也是相关人员应该遵从和执行的财务管理架构。

预算规定(Budget assumptions):公司的中每一个人都必须遵守和服从的预算管理规定。

预算管理委员会(Budget committee):由负责审批预算、编制总预算和颁布预算的一组人所组成的预算管理小组。

预算指南(Budget guidelines):对预算的编制、呈交和监督过程进行指导的文件。

它一般由预算管理委员会颁发。

预算管理责任人(Budget holders):负责对主要功能管理部门和业务部门预算的执行情况进行监管的负责人。

预算管理手册(Budget manual):包括了预算规定、预算指南以及其他预算事项的文件。

预算管理员(Budget officer):负责协调预算系统和预算程序的管理者。

预算期(Budget period):预算的时间长度。

一般为一年,它与公历年度或公司的财政年度相一致。

资本(Capital):投入企业的资金。

资本一般来自于股东或投资者。

比如,来自于银行或建筑商。

资本项目资产(Capital assets):企业可以长期使用的物品。

例如,土地、房屋和设备。

资本费用(Capital expenditure):企业可以长期使用的资本费用项目。

例如,工厂、设备、机器。

资本费用预算(Capital expenditure budget):在某一特定的业务周期内,对企业中可能发生的资本费用情况的说明。

公司全面预算管理制度(3篇)

公司全面预算管理制度一、总则随着企业业务的发展,财务预算成为企业管理的重要组成部分。

为了规范公司的预算管理工作,提高预算的科学性和有效性,特制定本制度。

二、预算编制原则1、科学性原则:财务预算必须以科学的方法、科学的理论和科学的手段进行制定。

2、合理性原则:财务预算必须以事实为依据,根据企业所处的市场环境和经营条件确定预算指标。

3、可行性原则:财务预算必须通过详细、可行的方案和数据支持,确保目标的实现。

4、协调性原则:财务预算必须与各部门的预算相互协调,确保协同工作的顺利进行。

5、弹性原则:财务预算必须具有一定的弹性,以应对外部环境的变化和企业内部条件的调整。

6、综合性原则:财务预算必须对企业的各项活动进行综合考虑和综合分析。

三、预算编制流程1、制定预算编制计划:公司财务部门根据公司业务发展计划和管理要求,制定预算编制计划,明确预算编制的目标、内容、方法和时间节点等。

2、收集基础数据:各部门按照财务部门要求,提供相应的基础数据,包括历史财务数据、各项指标数据等。

3、编制预算方案:财务部门根据各部门提供的基础数据,结合公司的管理要求和市场环境,编制预算方案,包括收入预算、成本预算、费用预算等。

4、部门审核:各部门对预算方案进行审核,提出修改意见和建议。

5、财务审核:财务部门对预算方案进行审核,确保预算的合理性和科学性。

6、管理层审批:公司管理层对预算方案进行审批,最终确定预算。

7、执行控制:各部门按照预算方案制定相应的执行计划,并按照预算进行执行和控制。

8、预算检查与评估:财务部门定期对预算进行检查和评估,及时发现问题和偏差,并采取相应的措施进行调整和改进。

四、预算管理责任1、财务部门负责公司的预算管理工作,负责预算编制和执行的监督和控制。

2、各部门负责按照预算进行经营活动,并按照预算执行情况负责报告和解释。

3、公司管理层负责预算的审批和监督,对预算执行情况进行评估和调整。

五、预算执行监控1、财务部门定期对预算执行情况进行监控和检查,确保预算的执行情况符合预期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.75%

322

53

375

0.65%

135

10

145

0.10%

16

5

21

0.97%

165

37

202

0.04%

6

1

7

0.10%

18

4

22

0.01%

2

-

2

0.01%

2

0

2

0.00%

-

-

-

0.01%

1

-

1

0.06%

9

4

13

0.02%303 Nhomakorabea0.22%

34

16

51

0.06%

12

2

14

0.17%

23

14

37

4.18%

0%

9

4

13

0%

0%

3

0

3

0%

0%

35

14

49

0%

0%

12

1

13

0%

0%

23

13

37

0%

0%

671

250

920

4%

4%

7

-

8

0%

0%

7

-

7

0%

0%

-

-

-

0%

0%

-

-

-

0%

0%

-

-

-

0%

0%

-

-

-

0%

0%

1

-

1

0%

0%

-

-

-

0%

0%

-

-

-

0%

0%

-

-

-

0%

0%

-

-

-

0%

0%

-

-

1

0%

0%

664

250

913

95% 96% 82% 100% 101%

0% 93% 100% 100% 96% 100% 46% 100% 99% 99% 61% #DIV/0! 56% 99% 100% #DIV/0! #DIV/0! 64% 95% 91% 85% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 77% 100% 86% #DIV/0!

运费(二次运费)

坏账准备

集团内 集团外

预算

合计

费用占收入比 集团内 集团外

16,267 5,742 22,010

-

-

15,075

13,863 1,211 424 364 60 277 63 47 811 59 205 11 12 6 293 68 21 19 108 1,193 522 142 0 0 23 9 108 -

30%

31% 5%

23% 23% #DIV/0! 24% 28% -29% 19% 18% -43% 413% -88% #DIV/0! -22% #DIV/0! -2% -100% 17% #DIV/0! #DIV/0! -10% 17% -23% 11% #DIV/0! -100% #DIV/0! #DIV/0! #DIV/0! #DIV/0! 358% -1% -3% #DIV/0!

15,544

14,341 1,204 407 369 38 294 63 46 810 58 200 11 12 6 286 67 21 19 107 1,221 515 140 0 0 23 9 107 -

5,111

4,860 251 49 49 101 14 9 173 16 26 5 0 0 47 22 0 8 30 353 113 40 6 2 31 -

5,369

5,063 306 49 49 0 109 14 9 181 16 55 5 0 0 77 39 0 8 48 374 124 47 8 2 36 -

20,443

18,926 1,517 473 413 60 386 77 56 992 75 261 16 12 6 370 107 21 27 156 1,566 646 189 0 0 32 12 144 -

0

711

132

843

-0

0

-0

-0

-0

-0

-0

0

0

-0

0

0

达标

达标 达标

达标

达标 达标

2% 1% 1.69% 1% 0% 0.65% 0% 0% 0.09% 1% 1% 0.91% 0% 0% 0.03% 0% 0% 0.10% 0% 0% 0.01% 0% 0% 0.01% 0% 0% 0.00% 0% 0% 0.01% 0% 0% 0.06% 0% 0% 0.02% 0% 0% 0.23% 0% 0% 0.06% 0% 0% 0.17% 4% 4% 4.26% 0% 0% 0.03% 0% 0% 0.03% 0% 0% 0.00% 0% 0% 0.00% 0% 0% 0.00% 0% 0% 0.00% 0% 0% 0.00% 0% 0% 0.00% 0% 0% 0.00% 0% 0% 0.00% 0% 0% 0.00% 0% 0% 0.00% 4% 4% 4.22% 0% 0% 0.00% 4% 4% 4.22%

1% 1.14% 97%

0% 0.03% 99%

0% 0.04% 100% 0% 0.00% 99% 1% 1.69% 98% 0% 0.05% #DIV/0!

1% 0.52% 99%

0% 0.11% 100%

0% 0.24% 100%

0% 0.00% #DIV/0! 0% 0.00% #DIV/0! 1% 0.91% 99%

94%

89% 5% 1% 1% 0% 2% 0% 0% 3% 0% 0% 0% 0% 0% 1% 0% 0% 0% 0% 0% 0% 1% 6% 2% 1% 0% 0% 0% 0% 0% 0% 0% 0% 1% 0%

92.92%

86.38% 6.54% 2.05% 1.88% 0.17% 1.78% 0.35% 0.25% 4.42% 0.33% 1.01% 0.07% 0.05% 0.03% 1.50% 0.00% 0.40% 0.10% 0.12% 0.00% 0.00% 0.62% 7.08% 2.82% 0.81% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.13% 0.05% 0.62% 0.00%

354

98

166

75

23

2

144

20

22

2

3

0

2

-

-

-

-

-

-

-

-

-

1

0

39

14

23

10

16

4

774

154

12

0

10

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

2

0

-

-

2

0

762

154

-

-

762

154

452

2%

241

1%

25

0%

163

1%

24

0%

3

0%

2

0%

-

0%

-

0%

-

0%

-

0%

1

0%

53

0%

34

0%

19

0%

928

合计

费用占收入比 集团内

- 16,765 5,464 22,229

-

-

- 17,622 4,244 21,866

-

92.88%

85.99% 6.89% 2.15% 1.88% 0.27% 1.75% 0.35% 0.25% 4.51% 0.34% 1.19% 0.07% 0.05% 0.03% 1.68% 0.00% 0.49% 0.10% 0.12% 0.00% 0.00% 0.71% 7.12% 2.93% 0.86% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.14% 0.05% 0.66% 0.00%

706

240

946

0.03%

7

-

8

0.03%

7

-

7

0.00%

-

-

-

0.00%

-

-

-

0.00%

-

-

-

0.00%

-

-

-

0.00%

1

-

1

0.00%

-

-

-

0.00%

-

-

-

0.00%

-

-

-

0.00%

-

-

-

0.00%

-

-

1

4.15%

699

240

939

0.00%

-

-

-

4.15%

699

240

939

0 1,015 232 1,247

93%

85% 7% 3% 2% 0% 2% 0% 0% 5% 0% 1% 0% 0% 0% 2% 0% 0% 0% 0% 0% 0% 1% 7% 3% 1% 0% 0% 0% 0% 0% 0% 0% 0% 1% 0%

93%

88% 5% 1% 1% 0% 2% 0% 0% 3% 0% 1% 0% 0% 0% 1% 0% 1% 0% 0% 0% 0% 1% 7% 2% 1% 0% 0% 0% 0% 0% 0% 0% 0% 1% 0%