17利润表预算表

公司企业预算表格模板

公司企业预算表格模板目录表1:年度利润预测分析表 (3)表2:年度总预算指标方案表 (3)表3:经营预算总表 (4)表4.1 部门预算分解表: 公司营销部 (5)表4.2 部门预算分解表: 公司生产部 (6)表4.3 部门预算分解表: 公司采购部 (7)表4.4 部门预算分解表: 公司财务部 (8)表4.5 部门预算分解表: 公司人力资源部 (9)表4.6 部门预算分解表: 公司总经理办公室 (10)表4.7 门店预算分解表 (11)表5:A公司基本薪酬等级表 (12)表6:部门岗位人员定编表 (13)表7:薪酬预算表 (13)表8:投资预算指标表 (14)表9:投资预算表 (15)表10:投资现金流量分析表 (16)表11:原材料采购预算表 (16)表12:生产预算表 (16)表13:预算利润表 (17)表14:年度现金流量预算表 (18)表15:年度预算资产负债表 (19)表16:年度预算资本结构表 (20)表17:预算完成比例分析表 (20)表18:现金流量差异分析表 (21)附表1:销售现金回款账期分析表 (21)附表2:销售现金回款品类分析表 (21)附表3:付现采购账期分析表 (22)附表4:付现采购品类分析表 (22)表19:终端竞争力分析表 (22)表20:销售同比/环比增减表 (23)表21:月预算差异对照分析表 (23)表22:月度预算分解表 (24)表23:月度预算执行表 (26)表24:月度现金流量预算表 (28)表1: 20XX年利润预测分析表编制单位:A公司单位:人民币元表2:20XX年总预算指标方案表编制单位:A公司单位:人民币元编制单位:A公司单位:万元表4.3部门预算分解表表4.7门店预算分解表编制单位:A店20X8年度单位:元表5: A公司基本薪酬等级表表6:部门岗位人员定编表表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表表11:原材料采购预算表表12:生产预算表编制单位:20XX年度单位:元编制单位:单位:元表14:年度现金流量预算编制单位:单位:表16:年度预算资本结构表编制单位:A公司20XX年X月表18:现金流量差异分析表编制单位:A 公司单位:元 编制单位:A 公20XX 年X 月单位:元表17:预算完成比例分析表19:终端竞争力分析表表20:销售同比/环比增减表编制单位:A公司20XX年X月单位:元单位:元表22:月度预算分解表编制单位:A公司X部门20XX年X月单位:元表23:月度预算执行表编制单位:A公司X部门20XX年X月单位:元编制单位:A公司单位:元。

利润表预算编制

利润表预算与实际执行的差异分析

营业收入差异

分析预算营业收入与实际营业收入的差异,找出原因,例如市场 需求变化、产品定价策略调整等。

成本费用差异

对比预算与实际成本费用的差距,分析原因,如原材料价格波动、 生产效率变化等。

税金及附加差异

关注税法和相关政策的变动,分析其对预算与实际税金及附加差异 的影响。

税金及附加:根据税法 规定和业务规模,预计 应缴纳的税金及附加。

期间费用:预计期间费 用,包括管理费用、销 售费用、财务费用等。

利润总额:综合考虑营 业收入、营业成本、税 金及附加、期间费用等 因素,编制预计的利润 总额。

通过以上步骤,可以完 成利润表预算的详细编 制,为公司决策提供有 力支持。

04

02

周期:根据企业需求,可以选择编制短期(如季度、

半年度)或长期(如年度、三年度)的利润表预算。

03

在开始编制利润表预算之前,必须明确预算编制的时

间和周期,这有助于后续的数据收集和分析。

收集和分析历史数据

收集历史数据:收集企业过去 的利润表数据,包括收入、成 本、税费等。

分析历史数据:通过比较分析 、趋势分析等方法,了解企业 过去的盈利状况及变化趋势。

编制利润表预算初稿

成本预算:根据历史数据和预算 假设,分析预测未来期间的成本 。

利润预算:基于收入、成本和税 费预算,计算预测未来期间的利 润。

收入预算:基于预算假设,预测 未来期间的收入。

税费预算:预测未来期间企业需 要缴纳的各项税费。

在编制利润表预算初稿时,需要 严格按照预算假设和参数进行, 确保预算的准确性和可比性。

他业务收入等。

历史数据分析

收集过去几年的收入数据,进 行趋势分析,识别收入的季节

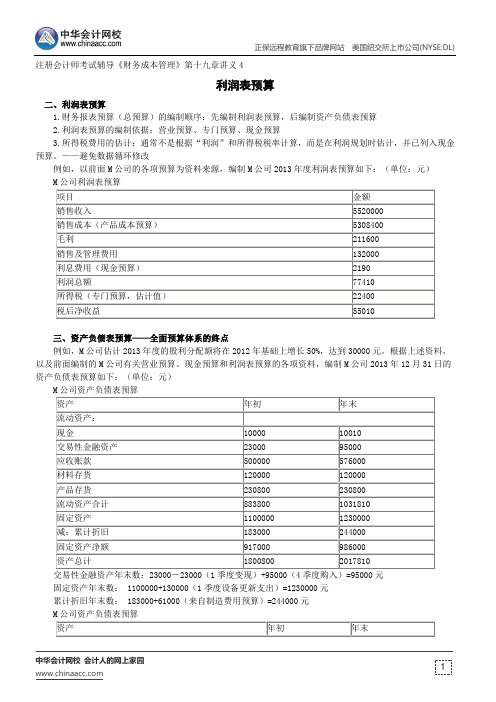

利润表预算--注册会计师辅导《财务成本管理》第十九章讲义4

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

注册会计师考试辅导《财务成本管理》第十九章讲义4

利润表预算

二、利润表预算

1.财务报表预算(总预算)的编制顺序:先编制利润表预算,后编制资产负债表预算

2.利润表预算的编制依据:营业预算、专门预算、现金预算

3.所得税费用的估计:通常不是根据“利润”和所得税税率计算,而是在利润规划时估计,并已列入现金预算。

——避免数据循环修改

例如,以前面M 公司的各项预算为资料来源,编制M 公司2013年度利润表预算如下:(单位:元) M 公司利润表预算

三、资产负债表预算——全面预算体系的终点

例如,M 公司估计2013年度的股利分配额将在2012年基础上增长50%,达到30000元。

根据上述资料,以及前面编制的M 公司有关营业预算、现金预算和利润表预算的各项资料,编制M 公司2013年12月31日的资产负债表预算如下:(单位:元)

交易性金融资产年末数:23000-23000(1季度变现)+95000(4季度购入)=95000元 固定资产年末数: 1100000+130000(1季度设备更新支出)=1230000元 累计折旧年末数: 183000+61000(来自制造费用预算)=244000元

M 公司资产负债表预算。

ERP预算表

表四、利润表 金额 4 5 1 10 20 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 息税前利润 财务费用 其他收入 其他支出 税前利润 所得税 净利润 初始 第1年 20 -20 -20 -

-20 -20

表五、资产负债表: 资产 流动资产: 现金 应收款 在制品 产成品 原材料 流动资产合计: 固定资产: 厂房建筑 设备 在建工程 固定资产合计: 资产合计:

变卖--生产线 新建/在建--生产线 在建生产线完工 转产--生产线 材料紧急采购(随时进行) 产品紧急采购(随时进行) 开始下一批生产 收现前现金流入: 收现前现金支出: 收现前现金余额: 更新应收款/应收款收现 按订单交货 产品研发投资 厂房--出售(买转租)/退租 厂房--租转买 新市场开拓 ISO资格投资 支付管理费 支付厂房租金 季末收入合计: 季末支出合计: 季末数额对账: 缴纳违约订单罚款

期初数 60 60 60

期末数 120 120 120

负债及权益 负债: 一年内长贷 长期负债 短期负债 应付账款 应交税金 负债合计: 权益: 股东资本 利润留存 年度净利 权益合计: 债&权合计:

期初数 60 60 60

期末数

80 80 60 -20 40 120

报表已编平

出售库存材料(随时进行) 出售库存产品(随时进行) 申请长期贷款-现金流入 余额 费用损失(账面余额-收现) 现金流入 费用损失(账面余额-收现) 现金流入 费用损失(贴现息) 现金流入 费用损失(贴现息) 现金流入 支付利息-现金流出 偿还本金-现金流出 现金流入 现金流出(支付材料购款) 操作步骤,无现金流动 现金流出(直接购买厂房) 操作步骤,无现金流动 无现金流动(入库产品成本)

费用损失(账面余额-残值) 现金流入(残值) 现金流出 无现金流动(在建结转至设备) 现金流出 额外费用-现金流出 产品生产成本-现金流出 额外费用-现金流出 材料原成本-现金流出 材料成本-无现金流 生产费用-现金流出 合计[] 合计[] 检验[] 现金流入 无现金流 或 现金流入(收账0 期) 现金流出 无现金流动-厂房价值,应收款数 额 现金流出(租转买-购买厂房) 现金流出 现金流出 现金流出 现金流出 合计[] 合计[] 对账[] 现金流出

第四章 利润表分析A1

步骤二:利润总额=营业利润+投资收益+补贴 收入+营业外收入-营业外支出 1、投资收益:企业对外投资所得的收益。 ①这种收益具有不稳定性,投资收益占净利润 的比例高,占比偏高且集中,则不利于公司盈 利质量和可持续性的发展。 ②长期股权投资采用权益法确认投资收益, (公允价值大于成本价,利得计入收入,但事 实上无现金流入)所以会导致企业现金流转困 难。所以在对投资收益进行分析时,应关注企 业所确认的投资收益是否有现金流入。 2、补贴收入:主要指国家让企业经营亏损性 的项目而导致企业亏损,国家给的一项补贴。

二、利润表的基本格式

1、表首 表首主要包括报表名称、编制单位、编制日期、报表编 号、货币名称、计算单位等。 2、正表 利润表的主体,反映经营成果的各个项目和计算过程。 (1)单步骤式利润表:将当期所有的收入列一起,所有 的费用列一起,二者相减得净利润。P85表4-1 收入-费用=利润(期间要一致) (2)多步骤式利润表(由四步组成) 将收入和为取得收入发生的费用配比,把收益和费用 项目按性质适当分类,以提供“营业利润”“利润总 额”等一些中间信息,便于报表使用者对企业的经营 业绩进行比较分析,预测企业的经营趋势。 我国一般采用多步式利润表格式。

三、怎样阅读利润分配表

(一)把握可供分配利润来源,来源可靠。 1、利润分配表中的净利润要和利润表中的净 利润相一致。2、年初未分配利润应该是上一 年年未的未分配利润留成。3、拿盈余公积参 加分配,要看是否合法。 (二)利润分配的去向,去向合法。1、是否 提了10%的法定公积金,5%-10%的法定公益 金。2、是否符合了股东大会批准的利润分配 方案。按什么比例给优先股分股利,按什么比 例提任意盈余公积,按什么比例给普通股股东 分配利润,按什么比例转增股本。

财务必备表格-利润表

项目 一、营业收入

减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动净收 益(损失以“-”号填 列) 投资收益(损失以“ -”号填列)

其中:对联营企业和 合营企业的投资收益

二、营业利润(亏损以 “-”号填列)

加:营业外收入 减:营业外支出

其中:非流动资产 处置损失

#DIV/0!

单位:元 变动

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

#DIV/0!

-

#DIV/0!

#DIV/0! #DIV/0!

#DIV/0!

-

#DIV/0!

#D成本转化成变动成本, 略预算的执行。

构比

上年比率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

三、利润总额(亏损总 额以“-”号填列)

减:所得税费用

四、净利润(净亏损以 “-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益

年月 本年金额

-

上年金额

本年比率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

第五章利润表分析.

第五章利润表分析教学目的与要求一、教学目的通过本章教学,使学生全面、系统掌握利润表分析的基本内容与方法。

重点掌握利润全面分析,包括水平分析、垂直分析和趋势分析的方法与评价思路;一般掌握企业收入分析和成本费用分析的内容与方法;了解利润表分析的基础与目的。

二、教学要求通过课堂讲授、课堂讨论等教学方式,使学生学习本章内容后能够掌握、理解或了解以下内容:1.理解利润表分析的目的,了解利润表分析的内容;2.掌握利润表水平分析与评价方法;3.掌握利润表垂直分析与评价方法;4.掌握利润表趋势分析与评价方法;5.掌握利润表附表水平分析和垂直分析基本方法;6.掌握产品销售利润因素分析方法;7.了解企业收入分析的内容,掌握企业收入分析的基本方法;8.掌握成本费用分析方法,理解成本费用分析的内容。

教学内容与方法一、教学要点(一)利润表分析的目的与内容1.利润的意义企业经营活动过程是资本的耗费过程和资本的收回过程,包括发生各种成本费用和取得各项收入。

企业在经营活动中,要考虑生产要素和商品或劳务的数量、结构、质量、消耗、价格等因素。

经营活动的目的在于以较低的成本费用,取得较多的收入,实现更多的利润。

利润表全面综合地反映了企业的经营活动状况及其结果,利润分析是经营活动分析的核心。

研究利润分析的意义或作用,首先要搞清利润本身的意义与作用。

利润的意义与作用主要表现在以下几个方面:第一,利润是企业和社会积累与扩大再生产的重要源泉;第二,利润是反映企业经营业绩的最重要指标;第三,利润是企业投资与经营决策的重要依据。

利润表分析,正是实现上述利润作用的手段或途径:第一,利润表分析有利于正确评价企业各方面的经营业绩;第二,利润表分析有利于及时、准确地发现企业经营管理中存在的问题;第三,利润分析有利于为投资者、债权者的投资与信贷决策提供正确信息。

2.利润表分析的内容利润分析应从这些方面进行:(1)利润表水平分析;(2)利润表垂直分析;(3)利润表趋势分析;(4)利润表项目分析。

年度财务年度预算统一表格(模板)

**集团XX公司2011年度预算报告目 录一、计划篇1、业务计划表(业务量)…………………………………………………………2、业务计划表(单价)……………………………………………………………3、业务收支计划表…………………………………………………………………4、成本计划表………………………………………………………………………5、采购计划表………………………………………………………………………6、市场推广计划表…………………………………………………………………7、人力计划表………………………………………………………………………8、资本性投资计划表………………………………………………………………9、基建投资计划表…………………………………………………………………10、运输设备投资表………………………………………………………………11、对外投资计划表……………………………………………………………………………………12、低效资产处置计划表………………………………………………………………………………13、技术项目研发及投入计划表…………………………………………………14、安全投资及费用计划表………………………………………………………二、预算篇14、管理费用预算表………………………………………………………………………………………15、销售费用预算表……………………………………………………………………………………16、制造费用预算表……………………………………………………………………………………17、财务费用预算表……………………………………………………………………………………18、外部借款及利息支出预算表………………………………………………………………………19、内部资金往来预算表…………………………………………………..……………………………20、税金预算表…………………………………………………..………………………………………21、营业外收支预算表…………………………………………………..………………………………三、报告篇22、资产负债预算表………………………………………………..……………………………………23、利润表预算表……………………………………………………..…………………………………24、现金流量预算表(管理)……………………………………………………..……………………25、现金流量预算表……………………………………………………..………………………………26、关键营运预算表……………………………………………………..………………………………27、综合指标分析表……………………………………………………..………………………………。

第三章利润表分析

出纳兼职模特支出、警察的出书版权支出、司 机兼职做教练的支出等

营业费用

含义:企业在日常消 费运营进程中发作 的各种消耗的费用

营业 费用

营业 成本

营业 税金 及附加

期间 费用

营业本钱

营业本钱指企业日常运营活动所发作的本钱。 主营业务本钱:是用来核算企业销售商品\产

利润表的性质: 1、反映企业在一定会计时期运营效果的会计报表; 2、是一张〝静态〞的会计报表; 3、能反映支出、费用、投资收益、营业外收支及利

润等状况,了解企业相关信息。

3.1 利润表剖析概述

2.利润表与资产负债表的异同 〔1〕区别

具体项目 报表性质 反映金额 报表内容

编报基础

利润表 动态报表 累计数 经营成果

2009年

6 800 000 6 000 000

800 000 4 442 000 4 142 000

300 000 2 000 000

150 000 100 000 30 000 350 000 428 000

0 660 000 -232 000

0 -232 000

科技男的利润简表

项目

一、营业收入 其中:主营业务收入 其他业务收入

3.1 利润表剖析概述

利润表的作用 〔1〕反映企业的盈利才干,评价企业 的运营业绩 〔2〕发现企业运营管理中的效果,为 运营决策提供依据 〔3〕提醒利润的变化趋向,预测企业 未来的获利才干 〔4〕协助投资者和债务人做出正确的 投资与信贷决策

3.1 利润表剖析概述

例:某企业

年份项目

主营业务 收入 管理费用

●利润表项目剖析的顺序 利润表的项目剖析以主营业务支出为终点,以净利润为终点。利润表的这种结构不只

公司年利润预算自动计算表

#DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0!

#DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0!

0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0!

减:财务费用 加:营业外收入 减:营业外支

出 利润总额

0.00 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00

#DIV/0!

#DIV/0!

#DIV/0! 0.00 #DIV/0!

#DIV/0!

0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00

#DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0!