宋城演艺2020年上半年财务分析结论报告

2020年杭州《宋城千古情》案例最详解(原创精品)

入口 服务 区

度假 酒店

度假 酒店

度假 酒店

一期,占地60亩

九龙广场区 《清明上河图》再现区 宋城剧院区 仙山琼阁区 南宋风情苑区

二期,占地70亩

原景区基础上新增 三大景区改造升级:失落古城高科 技体验区、梁山好汉游乐区、四大 佛窟 一大商业区:艺术商业小镇 一大文化表演区:演艺谷+千古情 剧院 主题酒店集群

1

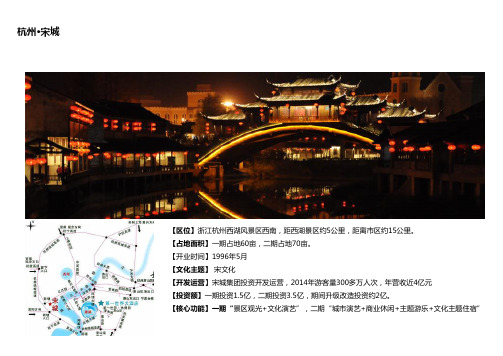

杭州·宋城

开业至今近20年,投资总计近8亿元

一期升级改造 二期综合体建设

景区建设 1.5亿元

宋城室内 《宋》 剧院建设 剧改版

6000万

4000万

1993-1996年

2002年 2003年 一期,60亩

以景区建设、剧院建设、<宋>剧编制及内容升级为主

《宋》 剧升级 5000万

2007年

3.5亿元

3

杭州·宋城

原景区业态配比

类型 建筑面积(平米)

占比 细分业态

景点 1600 15%

-

商业街 5000 38% 其中休闲餐饮:购物:文化体验=55%:25%:20%

文化演艺 4000 47% -

扩建后业态配比

类型 建筑面积 (平米)

占比 细分业态

景点 7000 6%

-

艺术商业小镇+原一期商业街

文化演艺

杭州·宋城

【区位】浙江杭州西湖风景区西南,距西湖景区约5公里,距离市区约15公里。 【占地面积】一期占地60亩,二期占地70亩。 【开业时间】1996年5月 【文化主题】 宋文化 【开发运营】宋城集团投资开发运营,2014年游客量300多万人次,年营收近4亿元 【投资额】一期投资1.5亿,二期投资3.5亿,期间升级改造投资约2亿。 【核心功能】一期“景区观光+文化演艺”,二期“城市演艺+商业休闲+主题游乐+文化主题住宿”

300144宋城演艺2022年财务分析结论报告

宋城演艺2022年财务分析综合报告一、实现利润分析2022年利润总额为负1,384.07万元,与2021年的34,384.14万元相比,2022年出现亏损,亏损1,384.07万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化。

二、成本费用分析2022年营业成本为22,828.39万元,与2021年的57,958.72万元相比有较大幅度下降,下降60.61%。

2022年销售费用为2,230.96万元,与2021年的6,618.48万元相比有较大幅度下降,下降66.29%。

2022年管理费用为39,190.49万元,与2021年的25,618.5万元相比有较大增长,增长52.98%。

2022年管理费用占营业收入的比例为85.6%,与2021年的21.62%相比有较大幅度的提高,提高63.98个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-2,720.08万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,宋城演艺2022年是有现金支付能力的,其现金支付能力为255,264.1万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析宋城演艺2022年的营业利润率为-1.70%,总资产报酬率为0.18%,净资产收益率为-0.22%,成本费用利润率为-2.09%。

企业实际投入到企业自身经营业务的资产为642,428.77万元,经营资产的收益率为-0.12%,而对外投资的收益率为10.66%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部资产收益率小于企业实际贷款利率,说明对外投资的盈利能力是令人满意的,但内部经营资产的盈利能力偏低。

宋城演艺及市场状况调研-以《宋城千古情》为例

宋城演艺及市场状况调研-以《宋城千古情》为例一、背景宋城演艺位于广东深圳市南山区,是一家以大型演出为主的旅游文化产业企业。

该企业自2011年开业以来,主要推出了《宋城千古情》、《武侠世界》、《黄飞鸿》等多个大型演出项目,吸引了大量游客前来观赏。

其中,《宋城千古情》是这些演出项目中的代表。

它通过现场打造“千古情境、千人千面”的演出场景,将古代文化和现代科技无缝结合,以歌舞、杂技、马术等形式,展示了中国传统文化的瑰丽和魅力。

二、市场状况调研1. 演出市场状况2019年,中国演出市场实现总收入1576.44亿元,同比增长11.69%。

其中,大型演出项目是演出市场的主力军,如舞剧、音乐剧、曲艺、杂技、马戏、光影秀等。

而全国的大型演出项目分布不均,主要分布在北京、上海、广州、深圳、成都等大城市,其中深圳作为中国文化产业的重要城市,演出市场需求旺盛。

2. 消费者需求分析a. 粉丝经济随着消费者娱乐观念和需求的变化,粉丝经济逐渐兴起。

在文化旅游产业中,很多游客会因为对某个明星或演出项目的喜爱,而选择前往观看。

在《宋城千古情》演出中,该演出项目拥有一批忠实观众和粉丝,他们对演出的质量、演出阵容等有着较高的要求。

b. 体验经济与粉丝经济相辅相成的是体验经济,越来越多的消费者希望在旅游过程中获得与众不同的体验。

在《宋城千古情》演出中,观众不仅仅是在欣赏演出,更是在享受“千古情境”的绝妙感受,同时也沉浸在古代文化氛围之中。

c. 家庭旅游人口结构的变化也带来了家庭旅游的兴起。

在广东省及其周边地区,有越来越多的家庭选择短途旅游,而雅安宋城是一个家庭游客比较集中的地方,其中有不少游客选择这里是因为想要带家人观看《宋城千古情》演出。

三、对《宋城千古情》运营的建议1. 提高演出质量针对粉丝经济的需求,建议提高演出质量,不断引进高水平的演职人员、创作团队,以及先进的科技设备,不断提升演出的制作水平。

2. 打造综合旅游产品为了满足观众的体验经济需求,可以在演出场地周围建设包括酒店、美食、购物等多个元素的综合性旅游产品,让观众在演出之外也能获得更丰富的旅游体验。

经营结算评估报告

经营结算评估报告概述本报告是对某公司经营结算状况进行评估分析的报告。

结算是企业运营过程中非常重要的一个环节,直接关系到企业利润的计算和分配。

通过对经营结算进行评估,可以帮助企业管理层了解当前经营状况,优化经营策略,提高企业盈利能力。

经营结算情况通过对该公司的财务报表及相关数据的分析,我们得到以下经营结算情况:营业收入根据财务报表,该公司2020年的营业收入为1000万元,相比上一年度的900万元增长了11.1%。

这主要得益于公司产品市场份额的提升和销售额的增长。

营业成本2020年的营业成本为750万元,同比上一年度的700万元增长了7.1%。

主要原因是生产成本上升,包括原材料价格上涨和劳动力成本增加。

销售费用销售费用主要包括广告宣传费用、销售人员工资等。

2020年的销售费用为100万元,相较于上一年度的80万元增长了25%。

此增长主要是为了扩大市场份额和提高品牌知名度。

管理费用管理费用包括人力资源管理费用、行政费用等。

2020年的管理费用为80万元,与上一年度持平。

公司在控制成本方面表现稳定,但也需要注意合理分配资源,提高效率。

财务费用财务费用主要包括利息支出、汇兑损益等。

2020年的财务费用为10万元,较上一年度的8万元增长了25%。

在利息支出方面,公司应该考虑进行优化,寻找更合适的融资方式。

利润状况综合以上数据,2020年该公司的利润为60万元,较上一年度的50万元增长了20%。

虽然利润有所增长,但增长速度放缓,需要继续努力提升利润率,增强企业盈利能力。

评估分析优势1. 较高的营业收入增长率表明公司的产品在市场上有一定竞争力。

2. 营业成本增长较为稳定,显示公司在成本控制方面表现出良好的管理能力。

3. 利润增长,表明公司在经营过程中具备一定的盈利能力。

不足1. 销售费用增长较快,需要对营销策略进行优化和成本控制。

2. 财务费用增长较快,应寻找更合适的融资方式,降低融资成本。

3. 盈利能力增长速度放缓,需要进一步探索提高利润率的方法。

宋城演艺VS华强方特VS华侨城:人工景区赛道,中长期逻辑看什么

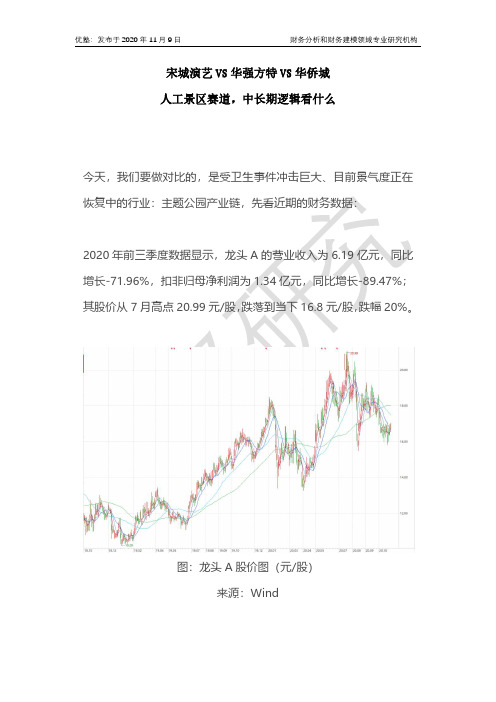

宋城演艺VS华强方特VS华侨城人工景区赛道,中长期逻辑看什么今天,我们要做对比的,是受卫生事件冲击巨大、目前景气度正在恢复中的行业:主题公园产业链,先看近期的财务数据:2020年前三季度数据显示,龙头A的营业收入为6.19亿元,同比增长-71.96%,扣非归母净利润为1.34亿元,同比增长-89.47%;其股价从7月高点20.99元/股,跌落到当下16.8元/股,跌幅20%。

图:龙头A股价图(元/股)来源:Wind2020年前三季度数据显示,龙头B的营业收入333.94亿元,同比增长11.83%,扣非归母净利润为52.48亿元,同比增长-12.50%,其股价从7月高点8.7元/股,跌落到当下6.99元/股,跌幅20%。

图:龙头B股价图(元/股)来源:Wind受卫生事件的影响,上半年全国的景区,几乎都处于闭店状态,因此对其财务指标重创严重。

上述这两家龙头,分别是宋城演艺VS华侨城(欢乐谷)。

至此,有几个值得我们深入思考的问题:1)人工景区,这个赛道的中短期、长期逻辑,分别看什么?2)这个赛道,哪些因子才是关键经营数据?(壹)前次,我们在景区产业链报告(详见产业链报告库)中,重点梳理了人工景区和自然景区的增长逻辑及差异。

而本篇报告,则重点对比人工景区赛道中的几家代表龙头的经营情况。

人工景区的上游主要是设备制造商,其中大型设备的制造商以外企为代表,比如荷兰的Vekoma Rides Manufacturing BV、意大利的Antonio Zamperla S.p.A等,本土企业以小型设备为主,代表公司有中山金马、北京实宝、来游乐等。

图:人工景区代表公司情况来源:塔坚研究、公司官网根据2019年美国主题娱乐协会发布的数据,若按照总客流量排名,目前国内有三所主题公园上榜,分别是第三位华侨城(欢乐谷)、第五位华强方特和第六位的长隆集团。

上述统计口径中未涵盖宋城演艺,根据宋城演艺2019年年报披露数据进行测算,其全年访客量为4000万人次,如果放到上述榜单中,处于华强方特和长隆中间位置。

宋城集团景点成功营销案例

宋城集团景点成功营销案例宋城集团是中国著名的传统文化产业集团,拥有多家景点和主题乐园,如宋城演艺、宋城千古情、宋城千古情、桃花源记、蓬莱阁、峨眉山等,致力于传承和弘扬中国传统文化,为游客提供高品质的文化娱乐体验。

为了成功营销这些景点,宋城集团采取了多种有效的营销手段,如通过线上线下宣传、推出各类优惠活动、与合作伙伴展开合作等,取得了显著的成绩。

下面将详细介绍宋城集团景点成功营销的案例。

一、线上线下宣传宋城集团充分利用线上线下渠道进行宣传,增加景点知名度和吸引力。

在线上,宋城集团一方面通过自己的官方网站、微博、微信等社交媒体平台发布景点相关信息和活动信息,以及与知名的在线旅游平台合作,提高景点的曝光度和搜索排名,吸引更多游客。

宋城集团还利用新媒体和内容营销方式,制作有趣的视频、图文内容,通过各种活动、话题引导游客关注并增加游客的参与度。

在线下,宋城集团通过在各大商场、车站、地铁站等公共场所、交通枢纽等发布海报、广告,或者举办主题推广活动、举办签售会、邀请名人名家进行宣传推广等方式,提升景点的知名度和美誉度。

二、推出各类优惠活动为了吸引更多游客,宋城集团还不断推出各类优惠活动,如打折促销、联合票价、季节性优惠等,给予游客更多的选择和实惠的体验。

宋城集团还通过发放优惠券、充值卡、奖励积分等方式,吸引游客留存和二次消费,形成较好的促销回头率。

三、与合作伙伴展开合作宋城集团积极与各地旅游、文化、体育、娱乐等相关领域的合作伙伴展开合作,通过共同的宣传推广、共同推出优惠产品、共同举办主题活动、共同举办赛事等方式,在一定程度上提升景点的知名度和美誉度。

宋城集团还与一些知名品牌进行跨界合作,如与饮品、食品、服装等品牌进行联名推广,共同打造一些特色产品和场景,以吸引更多目标受众。

通过以上营销手段,宋城集团成功提高了景点的知名度和美誉度,吸引了大量游客,实现了稳步增长的经济效益。

宋城集团也不断加大文化创意、产品创新等方面的力度,持续提升景点的吸引力和竞争力,进一步促进了中国传统文化的传承和弘扬。

宋城演艺2019年一季度财务分析详细报告

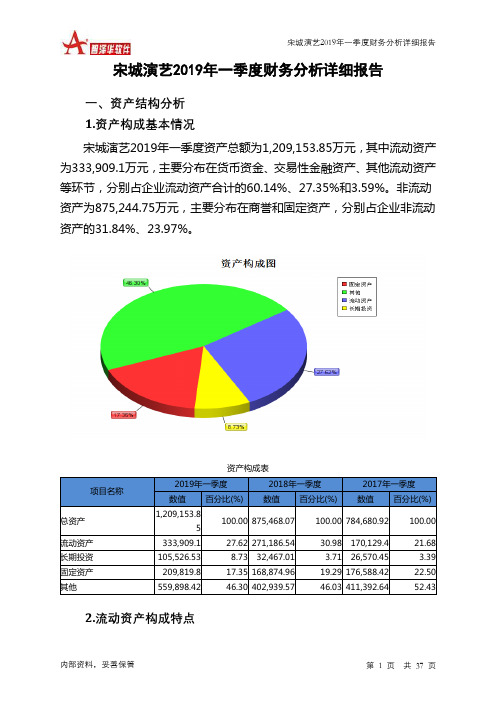

宋城演艺2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况宋城演艺2019年一季度资产总额为1,209,153.85万元,其中流动资产为333,909.1万元,主要分布在货币资金、交易性金融资产、其他流动资产等环节,分别占企业流动资产合计的60.14%、27.35%和3.59%。

非流动资产为875,244.75万元,主要分布在商誉和固定资产,分别占企业非流动资产的31.84%、23.97%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,209,153.85100.00 875,468.07 100.00 784,680.92 100.00流动资产333,909.1 27.62 271,186.54 30.98 170,129.4 21.68 长期投资105,526.53 8.73 32,467.01 3.71 26,570.45 3.39 固定资产209,819.8 17.35 168,874.96 19.29 176,588.42 22.50 其他559,898.42 46.30 402,939.57 46.03 411,392.64 52.432.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的87.49%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产333,909.1 100.00 271,186.54 100.00 170,129.4 100.00 存货319.85 0.10 440.39 0.16 1,042.17 0.61 应收账款7,692.35 2.30 4,085.99 1.51 2,993.92 1.76 其他应收款0 0.00 17,731.41 6.54 4,555.77 2.68 交易性金融资产91,330.06 27.35 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金200,817.45 60.14 176,599.79 65.12 114,537.59 67.32 其他33,749.39 10.11 72,328.96 26.67 46,999.95 27.633.资产的增减变化2019年一季度总资产为1,209,153.85万元,与2018年一季度的875,468.07万元相比有较大增长,增长38.12%。

宋城演艺2020年一季度经营成果报告

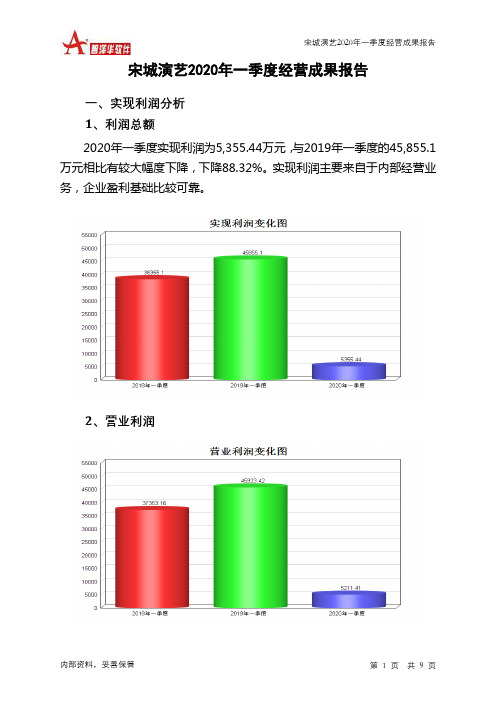

宋城演艺2020年一季度经营成果报告一、实现利润分析1、利润总额2020年一季度实现利润为5,355.44万元,与2019年一季度的45,855.1万元相比有较大幅度下降,下降88.32%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2020年一季度投资收益为3,511.68万元,与2019年一季度的973.19万元相比成倍增长,增长2.61倍。

4、营业外利润2019年一季度营业外利润亏损78.33万元,2020年一季度扭亏为盈,盈利144.02万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年一季度的营业收入为13,435.22万元,比2019年一季度的82,470.85万元下降83.71%,营业成本为3,180.26万元,比2019年一季度的24,929.02万元下降87.24%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入13,435.22 -83.71 82,470.85 15.85 71,185.8 0 实现利润5,355.44 -88.32 45,855.1 19.55 38,355.1 0 营业利润5,211.41 -88.65 45,933.42 22.97 37,353.16 0投资收益3,511.68 260.84 973.19 14.69 848.57 0 营业外利润144.02 283.88 -78.33 -107.82 1,001.94 0二、成本费用分析1、成本构成情况2020年一季度宋城演艺成本费用总额为14,889.3万元,其中:营业成本为3,180.26万元,占成本总额的21.36%;销售费用为2,216.47万元,占成本总额的14.89%;管理费用为9,752.12万元,占成本总额的65.5%;财务费用为-707.32万元,占成本总额的-4.75%;营业税金及附加为447.78万元,占成本总额的3.01%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

宋城演艺2020年上半年财务分析综合报告

一、实现利润分析

2020年上半年利润总额为3,710.53万元,与2019年上半年的

95,421.57万元相比有较大幅度下降,下降96.11%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析

2020年上半年营业成本为6,479.86万元,与2019年上半年的42,933.8万元相比有较大幅度下降,下降84.91%。

2020年上半年销售费用为

3,093.63万元,与2019年上半年的9,832.86万元相比有较大幅度下降,下降68.54%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为19,954.92万元,与2019年上半年的8,945.17万元相比成倍增长,增长1.23倍。

2020年上半年管理费用占营业收入的比例为70.54%,与2019年上半年的6.31%相比有较大幅度的提高,提高64.23个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-1,551.34万元。

三、资产结构分析

2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析

从支付能力来看,宋城演艺2020年上半年是有现金支付能力的,其现金支付能力为174,473.73万元。

企业财务费用小于0或缺乏利息支出数据,

内部资料,妥善保管第1 页共3 页。