宋城演艺2020年三季度决策水平分析报告

宋城演艺2020年上半年财务分析结论报告

宋城演艺2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为3,710.53万元,与2019年上半年的95,421.57万元相比有较大幅度下降,下降96.11%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为6,479.86万元,与2019年上半年的42,933.8万元相比有较大幅度下降,下降84.91%。

2020年上半年销售费用为3,093.63万元,与2019年上半年的9,832.86万元相比有较大幅度下降,下降68.54%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为19,954.92万元,与2019年上半年的8,945.17万元相比成倍增长,增长1.23倍。

2020年上半年管理费用占营业收入的比例为70.54%,与2019年上半年的6.31%相比有较大幅度的提高,提高64.23个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-1,551.34万元。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,宋城演艺2020年上半年是有现金支付能力的,其现金支付能力为174,473.73万元。

企业财务费用小于0或缺乏利息支出数据,内部资料,妥善保管第1 页共3 页。

宋城演艺公司2020年财务分析研究报告

宋城演艺公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、宋城演艺公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、宋城演艺公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、宋城演艺公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、宋城演艺公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (16)(六)、权益变化原因 (17)五、宋城演艺公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、宋城演艺公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、宋城演艺公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、宋城演艺公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (30)九、宋城演艺公司经营协调分析 (31)(一)、投融资活动的协调情况 (31)(二)、营运资本变化情况 (32)(三)、经营协调性及现金支付能力 (32)(四)、营运资金需求的变化 (32)(五)、现金支付情况 (32)(六)、整体协调情况 (33)十、宋城演艺公司经营风险分析 (34)(一)、经营风险 (34)(二)、财务风险 (34)十一、宋城演艺公司现金流量分析 (35)(一)、现金流入结构分析 (35)(二)、现金流出结构分析 (36)(三)、现金流动的协调性评价 (37)(四)、现金流动的充足性评价 (38)(五)、现金流动的有效性评价 (38)(六)、自由现金流量分析 (40)十二、宋城演艺公司杜邦分析 (41)(一)、资产净利率变化原因分析 (41)(二)、权益乘数变化原因分析 (41)(三)、净资产收益率变化原因分析 (41)声明 (42)前言宋城演艺公司2020年营业收入为90,258.61万元,与2019年的261,175.32万元相比大幅下降,下降了65.44%。

宋城演艺 研究报告

宋城演艺研究报告一、引言宋城演艺是中国江苏省杨州市一家著名的文化旅游景区,以其独特的宋代文化主题演出而闻名。

这份研究报告将对宋城演艺进行全面调研和分析,包括景区概况、主要演出项目、表演特点以及对当地经济和旅游业的影响等方面进行探讨。

二、景区概况宋城演艺位于江苏省杨州市广陵区,占地面积达XX平方公里。

景区依托杨州旅游资源和宋代文化遗存,通过建筑、表演、服饰、饮食等多种手段,全面再现了宋代的繁华和文化底蕴。

三、主要演出项目1. 《宋城千古情》《宋城千古情》是宋城演艺的主打演出项目,是一部集歌舞、杂技、特技等艺术形式于一体的大型实景演出。

该演出以宋代文化为背景,展现了一个悲欢离合、情仇纠葛的爱情故事。

剧中融入了许多具有宋代特色的元素,如四角城、彩楼、舞妓等,再现了宋代社会的繁华和风貌。

2. 《水袖歌舞》《水袖歌舞》是宋城演艺的另一个重要演出项目,是一台集舞蹈、音乐、戏剧等元素的大型演出。

该演出以舞蹈和歌唱为主要形式,将中国古代女性的柔美与豪情相结合,展现了宋代女性的自强不息和温婉如水的气质。

3. 其他演出项目除了主打演出项目,《宋城演艺》还有一系列衍生演出项目,如皮影戏、评弹等。

这些项目不仅能够为游客提供更丰富的观赏体验,同时也能够展示宋代文化的多样性。

四、表演特点1. 精湛的表演技巧宋城演艺的演员们在演出中展现出了高超的技艺和出色的表演能力。

无论是舞蹈、歌唱还是杂技,演员们都能将表演推向极致,给观众带来极大的震撼和享受。

2. 精心布景和道具设计为了创造逼真的宋代场景和氛围,演出中的布景和道具设计非常用心。

不仅景色美丽,而且道具精致,使观众们仿佛穿越时空来到了宋代。

3. 卓越的音乐配合宋城演艺的每个演出项目都有专门的配乐。

音乐不仅能够衬托演出的氛围,还能够增强观众的情感共鸣,使整个演出更加生动有趣。

五、对当地经济和旅游业的影响宋城演艺作为杨州市的文化旅游名片,对当地经济和旅游业的发展起到了积极的推动作用。

宋城演艺2020年三季度财务分析结论报告

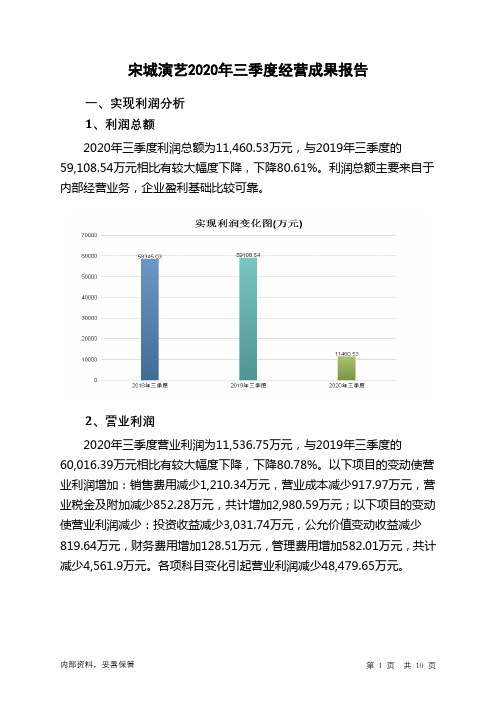

宋城演艺2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为11,460.53万元,与2019年三季度的59,108.54万元相比有较大幅度下降,下降80.61%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为14,958.78万元,与2019年三季度的15,876.75万元相比有所下降,下降5.78%。

2020年三季度销售费用为1,214.37万元,与2019年三季度的2,424.71万元相比有较大幅度下降,下降49.92%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为5,039.28万元,与2019年三季度的4,457.28万元相比有较大增长,增长13.06%。

2020年三季度管理费用占营业收入的比例为15.01%,与2019年三季度的5.65%相比有较大幅度的提高,提高9.36个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-93.39万元。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,宋城演艺2020年三季度是有现金支付能力的,其现金支付能力为175,578.28万元。

企业财务费用小于0或缺乏利息支出数据,内部资料,妥善保管第1 页共3 页。

宋城演艺公司分析

宋城演艺公司分析宋城演艺公司是中国最大的文化旅游演艺企业之一,成立于1996年,总部位于北京市。

公司主要从事演艺创作、演出、制作、销售等文化旅游相关业务。

经过二十多年的发展,宋城演艺公司已经发展成为中国演艺行业的龙头企业,在国内外演艺市场上享有很高声誉。

下面我们对宋城演艺公司进行分析。

一、市场分析1.市场前景广阔:随着人们生活水平的提高,娱乐、旅游消费需求也不断增长,演艺行业作为一种新兴的文化旅游形式,具有很大的市场潜力。

2.竞争激烈:演艺市场有很多竞争对手,但宋城演艺公司以其独特的演艺创新以及强大的制作能力,不断吸引新的观众,保持市场竞争力。

3.政策支持:中国政府高度重视文化旅游产业的发展,出台了一系列政策和措施来促进演艺行业的发展,为宋城演艺公司提供了良好的发展机遇。

二、公司竞争力分析1.创新能力:宋城演艺公司在演艺创作方面具有很高的创新能力,不断推出具有独特主题和创意的演艺节目,吸引了大量观众。

2.专业制作能力:公司拥有一支优秀的创作团队和专业制作团队,具备先进的技术和设备,在演艺制作方面具备很高的竞争力。

3.品牌知名度:宋城演艺公司的品牌形象在业内享有很高的声誉,成为国内外文化旅游演艺行业的知名品牌之一,对于吸引观众和投资者具有较大的吸引力。

三、风险因素分析1.地域限制:宋城演艺公司的演艺节目主要集中在固定的演出场所,如北京、上海等大城市,其演出时间和范围受到地域的限制,增加了市场竞争的风险。

2.风险管理:演艺行业的风险较大,如演出质量、票房等风险都需要公司进行有效管理和控制,以降低业务风险对公司的影响。

3.人才引进和培养:演艺行业是一个人才密集型的行业,公司需要不断引进和培养高素质的艺术人才,以满足公司业务发展的需求。

四、发展方向和建议1.多元化经营:除了演艺节目,公司可以考虑开发其他相关文化旅游产品,如文化展览、主题公园等,丰富公司的业务形态和产品线。

2.扩大国内外市场:通过加强与国内外旅行社、在线旅游平台等的合作,扩大公司在国内外市场的知名度和影响力,增加客源和市场份额。

宋城演艺2020年三季度经营成果报告

3.07 1,214.37

5.65 5,039.28

-0.28

-93.39

-

0

100.00 44.57 0.73 3.62 15.01 -0.28 -

3、营业成本控制情况 2020年三季度营业成本为14,958.78万元,与2019年三季度的 15,876.75万元相比有所下降,下降5.78%。

三、盈利能力分析 1、盈利能力基本情况

项目名称

营业收入 利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度

2019年三季度

2020年三季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

95,979.03

- 78,883.2

-17.81 33,564.61

-57.45

58,345.03

- 59,108.54

25,169.84

76.24 15,876.75

67.18 14,958.78

70.02

551.51

1.67 1,097.97

4.65 245.69

1.15

6,757.9

20.47 2,424.71

10.26 1,214.37

5.68

1,202.83

3.64 4,457.28

18.86 5,039.28

1.31 11,460.53

-80.61

58,855.92

- 60,016.39

1.97 11,536.75

-80.78

1,173.82

- 3,431.07

192.3

399.33

-88.36

-510.89

- -907.86

宋城演艺2020年上半年财务指标报告

2020年上半年营业利润为5,059.01万元,与2019年上半年的 96,089.13万元相比有较大幅度下降,下降94.74%。以下项目的变动使营 业利润增加:营业成本减少36,453.94万元,销售费用减少6,739.23万元, 营业税金及附加减少1,013.97万元,财务费用减少874.48万元,共计增加 45,081.62万元;以下项目的变动使营业利润减少:投资收益减少14,416.39 万元,公允价值变动收益减少473.14万元,管理费用增加11,009.74万元, 共计减少25,899.28万元。各项科目变化引起营业利润减少91,030.12万元。

营运能力指ห้องสมุดไป่ตู้表

2018年上半年 1.64 4.19

69.81 5.83

2019年上半年 2.25 4.9

161.13 7.15

2020年上半年 49.14 7.62

1,199.14 56.76

内部资料,妥善保管

第3页 共4页

宋城演艺2020年上半年营业周期为56.76天,2019年上半年为7.15 天,2020年上半年比2019年上半年延长49.61天。

2020年上半年流动比率为3.05,与2019年上半年的2.69相比有较大增 长,增长了0.36。2020年上半年流动比率比2019年上半年提高的主要原因 是:2020年上半年流动资产为204,221.85万元,与2019年上半年的 273,190.54万元相比有较大幅度下降,下降25.25%。2020年上半年流动 负债为67,005.41万元,与2019年上半年的101,456.41万元相比有较大幅 度下降,下降33.96%。流动资产下降速度慢于流动负债的下降速度,致使 流动比率提高。用当期流动资产偿还流动负债,没有困难,流动比率比较 合理。

宋城演艺2020年上半年现金流量报告

宋城演艺2020年上半年现金流量报告

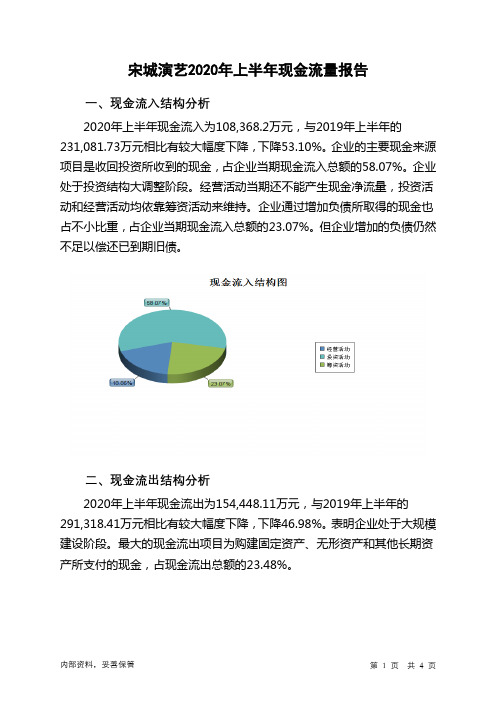

一、现金流入结构分析

2020年上半年现金流入为108,368.2万元,与2019年上半年的231,081.73万元相比有较大幅度下降,下降53.10%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的58.07%。

企业处于投资结构大调整阶段。

经营活动当期还不能产生现金净流量,投资活动和经营活动均依靠筹资活动来维持。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的23.07%。

但企业增加的负债仍然不足以偿还已到期旧债。

二、现金流出结构分析

2020年上半年现金流出为154,448.11万元,与2019年上半年的291,318.41万元相比有较大幅度下降,下降46.98%。

表明企业处于大规模建设阶段。

最大的现金流出项目为购建固定资产、无形资产和其他长期资产所支付的现金,占现金流出总额的23.48%。

内部资料,妥善保管第1 页共4 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

宋城演艺2020年三季度决策水平报告

一、实现利润分析

2020年三季度利润总额为11,460.53万元,与2019年三季度的

59,108.54万元相比有较大幅度下降,下降80.61%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为

11,536.75万元,与2019年三季度的60,016.39万元相比有较大幅度下降,下降80.78%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析

宋城演艺2020年三季度成本费用总额为21,364.73万元,其中:营业成本为14,958.78万元,占成本总额的70.02%;销售费用为1,214.37万元,占成本总额的5.68%;管理费用为5,039.28万元,占成本总额的23.59%;财务费用为-93.39万元,占成本总额的-0.44%;营业税金及附加为245.69万元,占成本总额的1.15%。

2020年三季度销售费用为1,214.37万元,与2019年三季度的2,424.71万元相比有较大幅度下降,下降49.92%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为5,039.28万元,与2019年三季度的4,457.28万元相比有较大增长,增长13.06%。

2020年三季度管理费用占营业收入的比例为15.01%,与2019年三季度的5.65%相比有较大幅度的提高,提高9.36个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

三、资产结构分析

宋城演艺2020年三季度资产总额为1,114,418.5万元,其中流动资产为204,942.18万元,主要以货币资金、交易性金融资产、其他流动资产为主,分别占流动资产的65.08%、20.59%和7.41%。

非流动资产为

909,476.32万元,主要以长期股权投资、固定资产、无形资产为主,分别占非流动资产的38.42%、27%和19.64%。

企业持有的货币性资产数额较大,约占流动资产的85.67%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例基本合理,存货所占比例基本合理。

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、负债及权益结构分析

2020年三季度负债总额为132,325.47万元,与2019年三季度的143,374.47万元相比有所下降,下降7.71%。

2020年三季度企业负债规模有所减少,负债压力有所下降。

负债主要项目变动情况表(万元)

2020年三季度所有者权益为982,093.03万元,与2019年三季度的1,019,782.11万元相比有所下降,下降3.7%。

所有者权益变动表(万元)。