发票交接登记表

发票缴销和申请领购登记表

增值税发票是企业财务管理中不可或缺的一环,其缴销能否及时有效直接影响着企业的信誉和经营效率。

那么,关于增值税发票的缴销事宜应该如何处理呢?以下是详细介绍:

第一步:在实际操作中,需要先将对应的预收账款和已收款项与发票作比对,如有不符,应认真核查排除,以免发生差错后无法更正。

第二步:确认收到的付款是否与发票金额相符,如收到的金额与发票金额不符,需要认真核对发票上的信息并检查收款方是否将税款抵扣,若仍无改变,需要进行红冲处理。

第三步:正确填写红字专用发票,主要包括:发票类型(红色)、发票代码、发票号码、开票日期、货物或服务名称、数量、金额和税率等信息,在确认无误后进行打印和盖章。

第四步:进行挂失注销和申请换票手续,先向税务局申报发票的挂失注销,然后带齐相关材料到税务局换取新的发票,并重新填写新发票上的信息与原发票相符。

第五步:做好红冲专用章管理工作,使用红字专用发票后对原来的发票盖章处理,以保证相关工作的规范、严谨和安全性。

总结而言,增值税发票的缴销是一个多环节、复杂的过程,在操作时必须认真、细致、严格按照规定进行,方能保证企业财务事务处理的准确和规范。

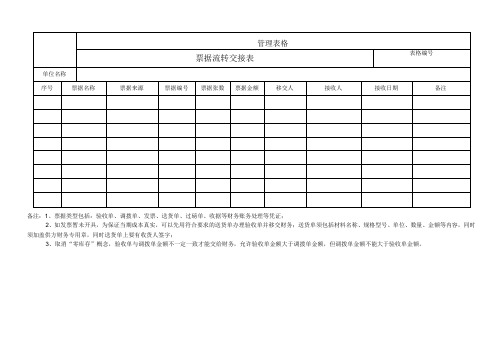

票据流转交接表

票据流转交接表

表格编号

单位名称

序号

票据名称

Hale Waihona Puke 票据来源票据编号票据张数

票据金额

移交人

接收人

接收日期

备注

备注:1、票据类型包括:验收单、调拨单、发票、送货单、过磅单、收据等财务账务处理等凭证;

2、如发票暂未开具,为保证当期成本真实,可以先用符合要求的送货单办理验收单并移交财务;送货单须包括材料名称、规格型号、单位、数量、金额等内容,同时须加盖供方财务专用章,同时送货单上要有收货人签字;

3、取消“零库存”概念,验收单与调拨单金额不一定一致才能交给财务,允许验收单金额大于调拨单金额,但调拨单金额不能大于验收单金额。

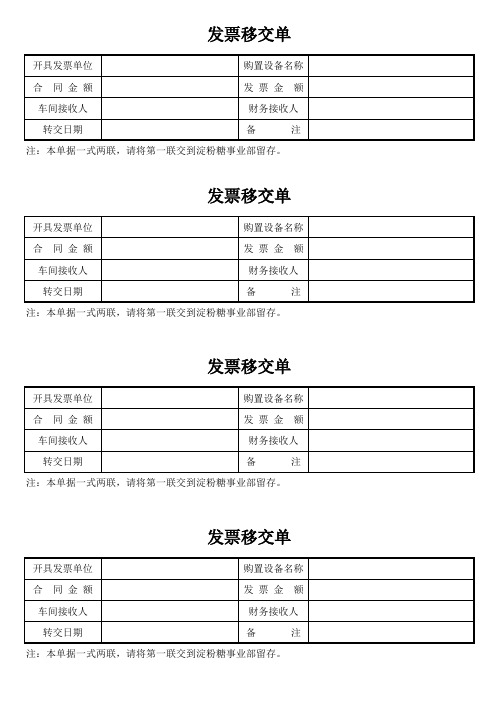

发票移交单

合 同金额

发票金 额

车间接收人

财务接收人

转交日期

备

注

注:本单据一式两联,请将第一联交到淀粉糖事业部留存。

发票移交单

开具发票单位

购置设备名称

合 同金额

发票金 额

车间接收人

财务接收人

转交日期

备

注

注:本单据一式两联,请将第一联交到淀粉糖事业部留存。

发票移交单

开具发票单位

购置设备名称

合 同金额

发票金 额

车间接收人

财务接收人

转交日期

备

注

注:本单据一式两联,请将第一联交到淀粉糖事业部留存。

发票移交单

开具发票单位

购置设备名称

合 同金额发票金 额车间源自收人财务接收人转交日期

备

注

注:本单据一式两联,请将第一联交到淀粉糖事业部留存。

发票移交单

开具发票单位

购置设备名称

发票交接签收单

发票交接签收单哎,说到这个发票交接签收单,这事儿可真是让人头大啊。

你们知道我最近遇到什么事儿了吗?哎,说出来你们可能不信,我竟然因为一张签收单差点儿和公司领导杠上。

那天,咱们公司财务小王拿着一张签收单,笑眯眯地走过来,说:“刘总,您签字吧。

”我一看,啊?这签收单上的日期是上个星期六的,哎呀妈呀,我这人最讲究原则,你说这事儿我能签吗?我就和小王磨蹭起来,我说:“这签收单日期不对啊,你这人怎么这么马虎呢?”小王瞪大了眼睛,好像我是在说天书似的:“刘总,您别生气,我这就去改。

”说着,她就回办公室拿新的签收单去了。

我等啊等啊,等了老半天,她才回来。

我一看,好家伙,这新的签收单日期改成了今天。

我心里那个气啊,我说:“这事儿你们怎么解决的呢?”小王低着头说:“刘总,我让财务部小张帮忙改的。

”哎,这事儿要是一般人,我肯定就签了。

可我就是犟,我说:“这事儿我得找领导去。

”然后我就去找我们公司的总经理。

总经理一听,脸色就变了,说:“刘震云啊,你这是搞什么名堂啊?签收单签一下不就完了嘛,至于这么较真吗?”我说:“总经理,这可是原则问题啊,我不能签。

”结果,总经理瞪了我一眼,说:“刘震云,你这是不给我面子啊!”哎,我这心里那个窝囊啊,我就说:“总经理,我知道您忙,可这原则问题,我得坚持。

”最终,还是财务部的小张帮我解决了这个问题。

他说:“刘总,您放心,这签收单上的日期肯定得改,咱们不能马虎。

”哎,这事儿说大不大,说小不小,可就是让我这心里不是滋味。

有时候,我就想,咱们这些人啊,就得讲究原则。

这签收单虽然小,但它关系到公司的管理和信誉。

这事儿虽小,可它反映的是我们公司的精神面貌。

哎,说起来容易做起来难啊,我得继续努力。

嘿,这发票交接签收单啊,还真是个大学问呢!。

票据交接表,文件签收表格

分店名称

快递公司

运单号

序号

报销单据号

发票内容

发票数量

总金额

备注

1

2

3

4

5

合计

交接人

接收人

日期

日期

备注:

1、店长在寄出的票ห้องสมุดไป่ตู้中必须提交《票据交接表》,会计根据《票据交接表》核对票据。

2、当签收分店移交的票据时,一定要认真做好核实的工作,一经确认,就必须负起妥善保管的职责。

3、当邮件签收后,如有问题必须及时反馈(邮件方式),在2天内不反馈的,则默认为齐全,这样就不会有丢失或职责不清的问题发生。

4、会计必须将收到的交接表保存