统一社会信用代码编码规则

统一社会信用代码是什么

统一社会信用代码是什么

统一社会信用代码是一组长度为18位的用于法人和其他组织身份识别的代码。

统一社会信用代码由国家标准委发布。

统一社会信用代码制度是以公民身份号码和组织机构代码为基础的主体标识代码制度,包括公民统一社会信用代码、法人和其他组织统一社会信用代码。

国家标准委发布了强制性国家标准《法人和其他组织统一社会信用代码编码规则》。

该标准于2015年10月1日实施。

标准规定统一社会信用代码用18位阿拉伯数字或大写英文字母表示,分别是1位登记管理部门代码、1位机构类别代码、6位登记管理机关行政区划码、9位主体标识码、1位校验码。

由登记管理部门代码、机构类别代码、登记管理机关行政区划码、主体标识码(组织机构代码)和校验码五个部分组成,并对涉及到的组织机构、法人、其他组织、组织机构代码、统一社会信用代码等相关概念作出了规定。

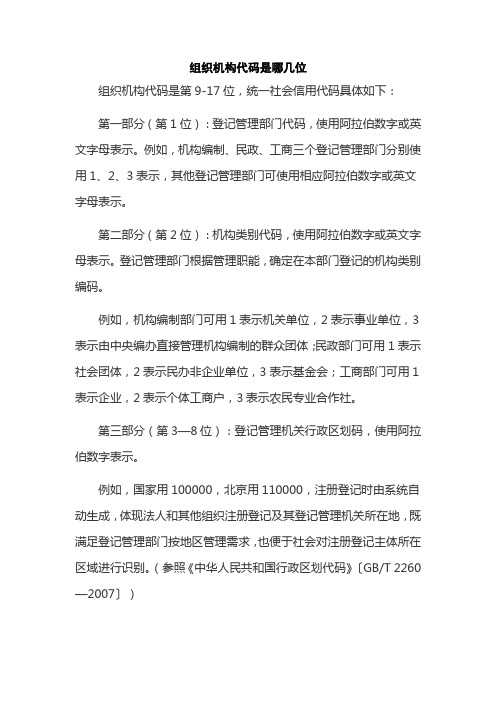

组织机构代码是哪几位

组织机构代码是哪几位

组织机构代码是第9-17位,统一社会信用代码具体如下:

第一部分(第1位):登记管理部门代码,使用阿拉伯数字或英文字母表示。

例如,机构编制、民政、工商三个登记管理部门分别使用1、2、3表示,其他登记管理部门可使用相应阿拉伯数字或英文字母表示。

第二部分(第2位):机构类别代码,使用阿拉伯数字或英文字母表示。

登记管理部门根据管理职能,确定在本部门登记的机构类别编码。

例如,机构编制部门可用1表示机关单位,2表示事业单位,3表示由中央编办直接管理机构编制的群众团体;民政部门可用1表示社会团体,2表示民办非企业单位,3表示基金会;工商部门可用1表示企业,2表示个体工商户,3表示农民专业合作社。

第三部分(第3—8位):登记管理机关行政区划码,使用阿拉伯数字表示。

例如,国家用100000,北京用110000,注册登记时由系统自动生成,体现法人和其他组织注册登记及其登记管理机关所在地,既满足登记管理部门按地区管理需求,也便于社会对注册登记主体所在区域进行识别。

(参照《中华人民共和国行政区划代码》〔GB/T 2260—2007〕)

第四部分(第9—17位):主体标识码(组织机构代码),使用阿拉伯数字或英文字母表示。

(参照《全国组织机构代码编制规则》〔GB 11714—1997〕)

第五部分(第18位):校验码,使用阿拉伯数字或英文字母表示。

法人和其他组织统一社会信用代码

法人和其他组织统一社会信用代码制度建设总体方案发展改革委中央编办民政部财政部人民银行税务总局工商总局质检总局按照《国务院机构改革和职能转变方案》和2015年《政府工作报告》要求,为理顺代码管理体制机制,建立覆盖全面、稳定且唯一的以组织机构代码为基础的法人和其他组织统一社会信用代码(以下简称统一代码)制度,提出本方案。

一、基本情况(一)现有主要机构代码构成。

我国现有机构代码分为两类。

一是“原始码”,即由登记管理部门在法人和其他组织注册登记时发放的代码,主要包括工商部门的工商注册号、机构编制部门的机关及事业单位证书号、民政部门的社会组织登记证号等。

二是“衍生码”,即在法人和其他组织注册后,相关部门发放的管理码,如组织机构代码管理部门的组织机构代码、人民银行的机构信用代码、税务总局的纳税人识别号等。

1.组织机构代码。

组织机构代码管理部门编制的组织机构代码共9位,包含本体代码(8位)和校验码(1位)两个部分。

2.工商注册号。

工商部门编制的工商注册号共15位,包含首次登记管理机关代码(6位)、顺序码(8位)和校验码(1位)三个部分。

3.事业单位证书号。

机构编制部门编制的事业单位证书号共12位,包含举办单位类别(1位)、核准登记的机关(6位)、同一机关辖内不同事业单位(5位)三个部分。

4.社会组织登记证号。

民政部门编制的社会组织登记证号是汉字和阿拉伯数字的组合。

5.机构信用代码。

人民银行编制的机构信用代码共18位,包含准入登记管理机构类别(1位)、机构类别(2位)、行政区划(6位)、结算账户开户许可证核准号标识位(8位)、校验码(1位)五个部分。

6.纳税人识别号。

税务部门对已申领组织机构代码的纳税人编制的纳税人识别号共15位,包含行政区划码(6位)和组织机构代码(9位)两个部分。

(二)现有机构代码存在的主要问题。

当前我国机构代码不统一,缺乏有效协调管理和信息共享工作机制,大多数代码仅应用于各部门内部管理,一些部门信息数据相互割裂封闭,存在信息孤岛问题。

2015《法人和其他组织统一社会信用代码编码规则》国家标

工会

基层工会

其他

工商

企业

个体工商户

农民专业合作社

中央军委改革和编制办公室

军队事业单位

其他

农业

组级集体经济组织

村级集体经济组织

乡镇级集体经济组织

其他

其他

三、修改第章术语和定义中的统一社会信用代码

增加许用术语:“统一代码”。

机构编制

机关

事业单位

编办直接管理机构编制的群众团体

其他

外交

外国常驻新闻机构

其他

司法行政

律师执业机构

公证处

基层法律服务所

ห้องสมุดไป่ตู้司法鉴定机构

仲裁委员会

其他

文化

外国在华文化中心

其他

民政

社会团体

民办非企业单位

基金会

其他

旅游

外国旅游部门常驻代表机构

港澳台地区旅游部门常驻内地(大陆)代表机构

其他

宗教

宗教活动场所

宗教院校

《法人和其他组织统一社会信用代码编码规则》国家标准第号修改单

一、在表中增加登记管理部门代码标识,调整后表形式如下:

登记管理部门

代码标识

机构编制

外交

司法行政

文化

民政

旅游

宗教

工会

工商

中央军委改革和编制办公室

农业

其他

二、在表中增加登记管理部门的机构类别代码标识,调整后表形式如下:

登记管理部门

机构类别

代码标识

统一社会信用代码唯一性校验规则

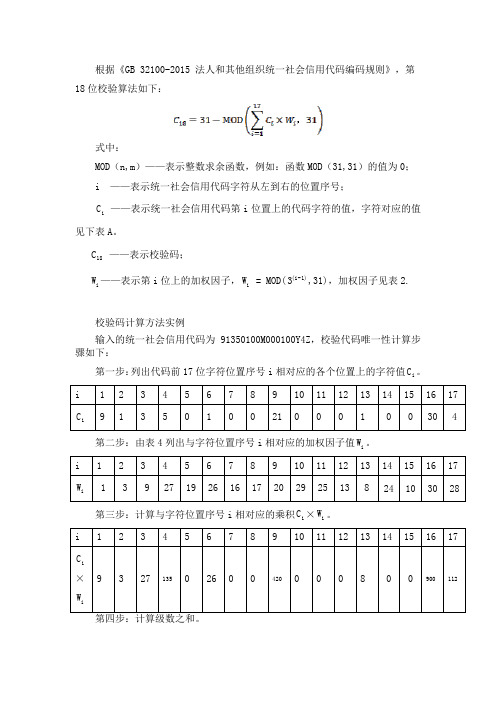

根据《GB 32100-2015 法人和其他组织统一社会信用代码编码规则》,第18位校验算法如下:式中:MOD (n,m )——表示整数求余函数,例如:函数MOD (31,31)的值为0; i ——表示统一社会信用代码字符从左到右的位置序号;i C ——表示统一社会信用代码第i 位置上的代码字符的值,字符对应的值见下表A 。

18C ——表示校验码;i W ——表示第i 位上的加权因子,i W = MOD()1-(i 3,31),加权因子见表2.校验码计算方法实例输入的统一社会信用代码为91350100M000100Y4Z ,校验代码唯一性计算步骤如下:第一步:列出代码前17位字符位置序号i 相对应的各个位置上的字符值i C 。

i1 23 4 5 6 7 8 910 11 12 13 14 15 16 17i C 9 135121 010 30 4第二步:由表4列出与字符位置序号i 相对应的加权因子值i W 。

i1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17i W139 27 19 26 16 17 20 29 25 13 8 24 10 30 28第三步:计算与字符位置序号i 相对应的乘积i C ×i W 。

i1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17iC ×i W9 3 271350 26 0 04200 0 0 8 0 0900 112)C (171i i i ∑=⨯W = 1640第五步:计算整数求余函数MOD 。

级数之和1640模31余28,即MOD ()C (171i i i ∑=⨯W ,31)值为28 第六步:求出校验码字符值。

18C =31- MOD ()C (171i i i ∑=⨯W ,31)=31-28=3第七步:查出校验码字符。

校验码字符值18对应的字符为3。

第八步:比较原始代码最后一位的字符与校验码字符 原始第十八位字符为“Z ”,而计算出的校验码字符为“3”,与校验码不相等,则该“91350100M000100Y4Z ”统一社会信用代码格式不正确。

统一社会信用代码构成规则

统一社会信用代码构成规则统一社会信用代码是一种由中国国家工商总局推行的标识企业法人和其他组织身份的统一编码系统。

它由18位数字或字母组成,具有一定的构成规则,以下是统一社会信用代码构成规则的详细描述。

1. 注册地区编码:统一社会信用代码的前6位代表企业或组织的注册地区编码。

这些编码是按照全国的行政区划代码规定的,用于标识企业或组织所在的省、市、县等地区。

2. 登记管理部门代码:统一社会信用代码的第7到8位代表企业或组织的登记管理部门代码。

这些代码标识了企业或组织的登记机关,用于区分不同的登记管理机构。

3. 机构类别代码:统一社会信用代码的第9位代表企业或组织的机构类别代码。

这个代码用于区分企业法人、事业单位、民办非企业单位等不同类型的组织。

4. 校验位:统一社会信用代码的最后一位是校验位,用于检验前17位的准确性。

它采用阿拉伯数字0-9和大写字母X表示。

校验位的计算方法遵循国家标准,通过对前17位进行特定数学运算,生成校验位。

统一社会信用代码的构成规则是根据国家工商总局的要求和技术标准制定的,旨在提高企业和组织身份的唯一性、标识性和可识别性。

这样的代码系统有助于简化企业和组织的身份认证,方便政府和社会各界对其进行管理和监管。

需要注意的是,统一社会信用代码构成规则适用于中国内地的企业和组织,对于香港、澳门和台湾地区的企业和组织,采用不同的编码系统和规则。

总而言之,统一社会信用代码的构成规则包括注册地区编码、登记管理部门代码、机构类别代码和校验位。

这一规则的实施有助于提高企业和组织身份识别的准确性和有效性,并促进政府监管工作的便利化与规范化。

税务登记号和统一社会信用代码一样

税务登记号和统一社会信用代码一样简介税务登记号和统一社会信用代码是政府用于识别企业的两种不同的标识符。

尽管它们在某些方面相似,但在某些方面也存在一定的差异。

本文将对税务登记号和统一社会信用代码进行比较和分析,以便更好地理解它们之间的联系和区别。

税务登记号税务登记号,也称为税号或税务号码,是由税务部门为纳税人颁发的唯一标识符。

它在纳税人与税务机关之间建立了准确的对应关系。

税务登记号用于识别纳税主体,同时也作为纳税人与税务机关沟通的桥梁。

税务登记号由国家税务总局根据相关法律法规进行管理和分配。

在中国,税务登记号是由15位或18位字符组成的编码。

其中,前6位通常表示所在地区的行政区划代码,接下来的9位表示企业或个体工商户的注册序号,最后一位是校验位。

税务登记号在税务工作中起着至关重要的作用,它涉及到企业的纳税义务和权益,对于企业开展正常的纳税活动有着不可或缺的作用。

统一社会信用代码统一社会信用代码是由中华人民共和国国家市场监督管理总局负责管理和分配的。

它是用于唯一识别组织、企业或个体工商户的18位字符编码。

统一社会信用代码的编码规则相对复杂,其中含有一定的信息元素。

例如,第1位为登记管理部门代码,第2位为机构类别代码,第3位为登记管理机关行政区划码,第4至8位为组织机构代码或统一社会信用代码主体段,第9至17位为主体段的组织机构代码或统一社会信用代码顺序码,第18位为校验码。

统一社会信用代码的出现旨在降低企业及个体工商户登记号码的重复率,统一标识企业和组织法人的身份,提高信息的透明度和可信度。

相同之处税务登记号和统一社会信用代码在某些方面是相同的,它们都是用来唯一标识企业的标识码,具有一定的编码规则和校验位,能够确保其唯一性和可验证性。

此外,税务登记号和统一社会信用代码都是由政府机构进行管理和分配的。

这些机构负责确保各个企业的标识码的合法性和准确性,对于不按规定使用或冒用他人标识码的企业进行追责和处罚。

机构信用代码规则

机构信用代码规则

机构信用代码是由国家统一规定的用于标识机构身份的一种代码,由18位的数字和大写英文字母组成。

具体规则如下:

1. 前3位数字代表机构的经济类型,其中1代表国有企业,2代表集体企业,3代表股份合作企业,4代表联营企业,5代表其他联营经济组织,6代表国有独资公司,7代表其他有限责任公司,8代表股份有限公司。

2. 第4位到第8位数字代表机构的行政区划代码,由当地统计局按照国家统计局的规定进行统一编码。

3. 第9位到第13位数字代表机构的组织机构代码,由各级质量技术监督部门按照国家统一规定进行核发。

4. 第14位到第18位数字代表机构的其他信息代码,包括机构成立年份、注册资本等信息,由机构自行申请并在相关政府部门的网站上进行公示。

以上就是机构信用代码的规则,希望能够对您有所帮助。