基期为负数时的增长率计算

统计学中负数计算增长率的方法探讨

统计学中负数计算增长率的方法探讨>增长率是统计学中重要的分析指标,在常规情况下应用定义公式计算没有问题。

但如果基期水平是负数,应用定义公式计算其结果就会违背人们的认知习惯,实践中人们也进行了一些探索,以期能合理解决“实际是增长”但“计算结果是负数”的矛盾。

实际上,这只是一个认识的误区,没必要修订定义公式,只需对“增长率”指标及计算结果进行“正确理解”和诠释即可。

统计学是研究一定时间、一定地点、一定条件下的具体社会经济现象的量,其大小、方向都有特定的、具体的经济意义。

统计学中的指标都需要运用特定的公式进行计算,这些公式在数学应用中不成问题,因为数学研究的是抽象的量,但在统计环境下有些就有问题。

比如,统计学中负数计算增长率的问题,理论上增长了,但实际计算的结果却是负数,这些看似矛盾的结论,人们也进行过一些探讨,但都不尽如意,为此笔者引入下面案例进行探讨。

一、引入案例和问题为便于说明问题,本文选择三个典型案例 :[ 案例一] 假如甲公司 2012 年利润为-10 万, 2013 年为 10 万,计算利润增长率[ 案例二] 假如乙公司 2012 年利润为 10 万, 2013 年为-10 万,计算利润增长率[案例三]假如丙公司 2012年利润为-100 万, 2013年为 10万,计算利润增长率。

我们按常规方法计算,即 :利润增长率 =(报告期利润 /基期利润) ×100%-100%。

各公司利润增长率如下 :甲公司利润增长率 =[10-(-10)]/(-10)=-200%;乙公司利润增长率 =(-10-10)/10=-200%;丙公司利润增长率 =[10-(-100)]/(-100)=-110% 。

从这三个案例看,无论是基期数是负数、报告期数为正数,还是基期数是正数、报告期数为负数,计算的增长率均为负数,意味着利润都是下降的。

人们已经习惯地认为 : 增长量是正的,增长率就是正的 ; 增长量是负的,增长率就是负的,两者的变动方向一致。

统计学中负数计算增长率的方法探讨

统计学中负数计算增长率的方法探讨>增长率是统计学中重要的分析指标,在常规情况下应用定义公式计算没有问题。

但如果基期水平是负数,应用定义公式计算其结果就会违背人们的认知习惯,实践中人们也进行了一些探索,以期能合理解决“实际是增长”但“计算结果是负数”的矛盾。

实际上,这只是一个认识的误区,没必要修订定义公式,只需对“增长率”指标及计算结果进行“正确理解”和诠释即可。

统计学是研究一定时间、一定地点、一定条件下的具体社会经济现象的量,其大小、方向都有特定的、具体的经济意义。

统计学中的指标都需要运用特定的公式进行计算,这些公式在数学应用中不成问题,因为数学研究的是抽象的量,但在统计环境下有些就有问题。

比如,统计学中负数计算增长率的问题,理论上增长了,但实际计算的结果却是负数,这些看似矛盾的结论,人们也进行过一些探讨,但都不尽如意,为此笔者引入下面案例进行探讨。

一、引入案例和问题为便于说明问题,本文选择三个典型案例:[案例一]假如甲公司2012年利润为-10万,2013年为10万,计算利润增长率;[案例二]假如乙公司2012年利润为10万,2013年为-10万,计算利润增长率;[案例三]假如丙公司2012年利润为-100万,2013年为10万,计算利润增长率。

我们按常规方法计算,即:利润增长率=(报告期利润/基期利润)×100%-100%。

各公司利润增长率如下:甲公司利润增长率=[10-(-10)]/(-10)=-200%;乙公司利润增长率=(-10-10)/10=-200%;丙公司利润增长率=[10-(-100)]/(-100)=-110%。

从这三个案例看,无论是基期数是负数、报告期数为正数,还是基期数是正数、报告期数为负数,计算的增长率均为负数,意味着利润都是下降的。

人们已经习惯地认为:增长量是正的,增长率就是正的;增长量是负的,增长率就是负的,两者的变动方向一致。

但此结果显然不符合人们的认知习惯。

计划数值是负值的完成比、增长率计算方法

计划数值是负值的完成比计算方法完成率等于实际完成数值占目标完成数值的百分比。

用公式表述:完成率=实际完成数/目标完成数*100%比如今天想记住20个单词,结果只记住了10个单词,完成率是50%。

如果公司让你一个月销售10000元,而你最终销售了12000元,你的完成率就是120%。

但是假设计划目标是亏损100万,也就是-100,分别出现以下情况:1、实际亏损60万元,也就是-60,那么实际比计划“少亏损”40万元。

也就等于:实际比计划“多赚”40万元。

显而易见,完成率就是140%2、实际亏损120万元,-120,实际比计划“多亏损”20万元。

也就等于:实际比计划“少赚”20万元。

显而易见,完成率就是80%3、举个极端的情况,实际不但没亏损,反而盈利50万元,那么实际比计划“少亏损”150万元。

也就等于:实际比计划“多赚”150万元。

显而易见,完成率是250%。

根据以上实例,找出了以下推理的公式:完成率=(1-(实际完成数/目标完成数-1))*100%即:完成率=(2-实际完成数/目标完成数)*100%注意,这个公式只适用于目标数值是负值的情况下!验证一下上面举的三个例子:1、完成率=[2-(-60/-100)]*100%=140%2、完成率=[2-(-120/-100)]*100%=80%3、完成率=[2-(50/-100)]*100%=250%例题:利润计划是-1200万,今年分别完成-120万,0万,1万,-1万,1200万,-1200万的情况下完成率应该怎么算?当计划目标数为:-1200万,实际完成-120万,则完成率为:190%实际完成0万时,完成率为:200%实际完成1万时,完成率为:200.08%实际完成-1万时,完成率为:199.92%实际完成1200万时,完成率为:300%实际完成-1200万时,完成率为:100%计划数值是负值的增长比计算方法今年利润为-900,去年利润为-1500,计算利润同比增长率?应该是公式为增长比=(本期数值-同期数值)/ |同期数值| *100%增长率:(-900-(-1500))/|-1500|*100%=40%要算绝对值才有实际意义。

计划数值是负值的完成比、增长率计算方法

计划数值是负值的完成比计算方法完成率等于实际完成数值占目标完成数值的百分比。

用公式表述:完成率=实际完成数/目标完成数*100%比如今天想记住20个单词,结果只记住了10个单词,完成率是50%。

如果公司让你一个月销售10000元,而你最终销售了12000元,你的完成率就是120%。

但是假设计划目标是亏损100万,也就是-100,分别出现以下情况:1、实际亏损60万元,也就是-60,那么实际比计划“少亏损”40万元。

也就等于:实际比计划“多赚”40万元。

显而易见,完成率就是140%2、实际亏损120万元,-120,实际比计划“多亏损”20万元。

也就等于:实际比计划“少赚”20万元。

显而易见,完成率就是80%3、举个极端的情况,实际不但没亏损,反而盈利50万元,那么实际比计划“少亏损”150万元。

也就等于:实际比计划“多赚”150万元。

显而易见,完成率是250%。

根据以上实例,找出了以下推理的公式:完成率=(1-(实际完成数/目标完成数-1))*100%即:完成率=(2-实际完成数/目标完成数)*100%注意,这个公式只适用于目标数值是负值的情况下!验证一下上面举的三个例子:1、完成率=[2-(-60/-100)]*100%=140%2、完成率=[2-(-120/-100)]*100%=80%3、完成率=[2-(50/-100)]*100%=250%例题:利润计划是-1200万,今年分别完成-120万,0万,1万,-1万,1200万,-1200万的情况下完成率应该怎么算?当计划目标数为:-1200万,实际完成-120万,则完成率为:190%实际完成0万时,完成率为:200%实际完成1万时,完成率为:200.08%实际完成-1万时,完成率为:199.92%实际完成1200万时,完成率为:300%实际完成-1200万时,完成率为:100%计划数值是负值的增长比计算方法今年利润为-900,去年利润为-1500,计算利润同比增长率?应该是公式为增长比=(本期数值-同期数值)/ |同期数值| *100%增长率:(-900-(-1500))/|-1500|*100%=40%要算绝对值才有实际意义。

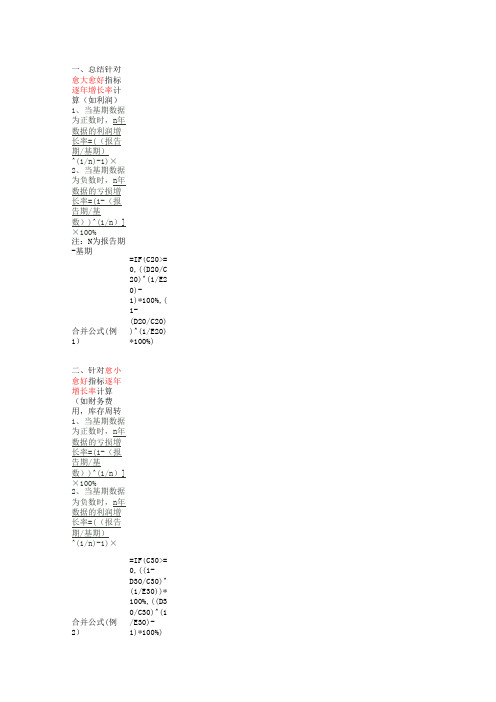

逐年增长率&KPI达成计算

例1(利润) 说明 年度 X1 X2 X3 X4

单位:万元 基期 报告期 期(n)逐年增长率 公式套用 2003 2010 7 1000 2000 7 10% =[(2000/1000)^(1/7)-1]×100% 1000 -500 7 -191% =[(-500/1000)^(1/7)-1]×100% -1000 -100 7 99% =[1-(-100/-1000)]^(1/7)]×100% -1000 1000 7 110% =[1-(1000/-1000)]^(1/7)]×100%

公式 10% -191% 明 基期 报告期 期(n)逐年增长率 公式套用 年度 2003 2010 7 X1 1000 2000 7 -100% =(1-(2000/1000))^(1/7)]×100% -100% X2 1000 -500 7 106% =(1-(-500/1000))^(1/7)×100% 106% -28% X3 -1000 -100 7 -28% -200% X4 -1000 1000 7 -200%

一、总结针对愈大愈好指标逐年增长率计算(如利润) 1、当基期数据为正数时,n年数据的利润增长率=((报告期/基期)^(1/n)-1)×100% 2、当基期数据为负数时,n年数据的亏损增长率=(1-(报告期/基数))^(1/n)]×100% 注:N为报告期-基期 合并公式(例1)=IF(C20>=0,((D20/C20)^(1/E20)-1)*100%,(1-(D20/C20))^(1/E20)*100%)

二、针对愈小愈好指标逐年增长率计算(如财务费用,库存周转天数等) 1、当基期数据为正数时,n年数据的亏损增长率=(1-(报告期/基数))^(1/n)]×100% 2、当基期数据为负数时,n年数据的利润增长率=((报告期/基期)^(1/n)-1)×100% 合并公式(例2)=IF(C30>=0,((1-D30/C30)^(1/E30))*100%,((D30/C30)^(1/E30)-1)*100%)

基期为负数时的增长率计算

基期为负数时的增长率计算此公式应用广泛,基本应用于所有比例类数据的计算,如:工资总额、人均工资、利润人力等增长率的计算应用。

这个计算有其不足,无法体现统计期间的波动,即假如:2008年100万,2009年250万,2010年100万,其计算增长率为零。

如果要体现波动,建议还是用逐年比率波动来表达。

一、利润增长率计算应用于逐年利润增长率计算1、当基期数据为正数时,公式:利润增长率=(=(报告期水平/基期水平-1)*100%,应用于企业非亏损状态。

2、当基期数据为负数时,公式:亏损增长率=[1-(报告期水平/基期水平)]*100%,应用于企业亏损状态或亏转盈状态。

举例1:说明基期报告期增长率公式套用年度2003 2004利润1 1000 1200 20% =(1200/1000-1)*100%利润2 1000 -500 -150% =(-500/1000-1)*100%举例2:说明基期报告期增长率公式套用年度2003 2004利润1 -1000 -500 50% =[1-(-500/-1000)]*100%利润2 -1000 25 102.5% =[1-(25/-1000)]*100%二、年均利润增长率的计算应用于连续几年平均利润增长率计算,注意了,年均增长率不是单纯的各年增长率平均值也不是总增长率除年数,而是有公式计算的。

基本公式:利润增长率=[(报告期/基期)^(1/n)-1]×100% ,n=年数,这是个可以copy至excel使用。

公式解读:报告期/基期为期间总增长率,报告期与基期跨越年份数进行开方,如7年则开7次方,7年资产总增长指数开方(指数平均化),再-1计算其实际年均增长率。

1、当基期数据为正数时,n年数据的利润增长率=[(报告期/基期)^(1/n)-1]×100%2、当基期数据为负数时,n年数据的亏损增长率=[1-(报告期/基数)]^(1/n)]×100%说明基期报告期 n 增长率公式套用年度2003 2010 7利润1 1000 2000 7 10% =[(2000/1000)^(1/7)-1]×100%利润2 1000 -500 7 -191% =[(-500/1000)^(1/7)-1]×100%举例2:说明基期报告期n 增长率公式套用年度2003 2010 7利润1 -1000 -100 7 99% =[1-(-100/-1000)]^(1/7)]×100%利润2 -1000 1000 7 110% =[1-(1000/-1000)]^(1/7)]×100%另外要注意的是年数。

分子分母都为负数的增长率计算公式

分子分母都为负数的增长率计算公式

我们要找出分子和分母都为负数的增长率计算公式。

首先,我们需要理解增长率的计算方法。

假设分子为 a,分母为 b。

增长率的计算公式是:

增长率 = (a - b) / b × 100%

这个公式可以用来计算分子和分母都为正数、分子为正数分母为负数、分子为负数分母为正数的情况。

但是,当分子和分母都为负数时,我们需要对公式进行一些调整,以适应这种情况。

我们可以将分子和分母都取绝对值,这样就可以保证它们都是正数,然后再进行计算。

所以,当分子和分母都为负数时,增长率计算公式变为:

增长率 = (a - b) / b × 100%

所以,当分子和分母都为负数时,增长率计算公式是:

增长率 = (a - b) / b × 100%。

增长率计算公式怎么计算增长率

增长率计算公式怎么计算增长率增长率也称增长速度,它是时间序列中报告期观察值与基期观察值之比减1 后的结果。

下面是由小编为大家整理的“增长率计算公式怎么计算增长率”,仅供参考,欢迎大家阅读。

增长率计算公式怎么计算增长率增长率公式:n年数据的增长率=[(本期/前n年)^(1/(n-1) )-1]×100%。

增长率(growth rate)也称增长速度,它是时间序列中报告期观察值与基期观察值之比减1 后的结果,用%表示。

公式解释:1、本期/前N年:应该是本年年末/前N年年末,其中,前N年年末是指不包括本年的倒数第N年年末,比如,计算2005年底4年资产增长率,计算期间应该是2005、2004、2003、2002四年,但前4年年末应该是2001年年末。

括号计算的是N年的综合增长指数,并不是增长率。

2、( )^1/(n-1)是对括号内的N年资产总增长指数开方。

也就是指数平均化。

因为括号内的值包含了N年的累计增长,相当于复利计算。

因此要开方平均化。

应该注意的是,开方数应该是N,而不是N-1,除非前N年年末改为前N年年初数。

总之开方数必须同括号内综合增长指数所对应的期间数相符。

而具体如何定义公式可以随使用者的理解。

3、[( )^1/(n-1)]-1,减去1是因为括号内计算的综合增长指数包含了基期的1,开方以后就是每年的平均增长指数,仍然大于1,而我们需要的是年均增长率,也就是只对增量部分实施考察,因此必须除去基期的1,因此要减去1。

拓展阅读:增长率的分类增长率计算公式:n年数据的增长率=[(本期/前n年)^(1/(n-1))-1]×100%。

增长率也称增长速度,它是时间序列中报告期观察值与基期观察值之比减1后的结果,用%表示。

由于对比的基期不同,增长率可以分为环比增长率和定基增长率。

同比增长率,一般是指和去年同期相比较的增长率。

同比增长和上一时期、上一年度或历史相比的增长(幅度)。

环比增长率,一般是指和上期相比较的增长率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基期为负数时的增长率计算

此公式应用广泛,基本应用于所有比例类数据的计算,如:工资总额、人均工资、利润人力等增长率的计算应用。

这个计算有其不足,无法体现统计期间的波动,即假如:2008年100万,2009年250万,2010年100万,其计算增长率为零。

如果要体现波动,建议还是用逐年比率波动来表达。

一、利润增长率计算

应用于逐年利润增长率计算

1、当基期数据为正数时,公式:利润增长率=(=(报告期水平/基期水平-1)*100%,应用于企业非亏损状态。

2、当基期数据为负数时,公式:亏损增长率=[1-(报告期水平/基期水平)]*100%,应用于企业亏损状态或亏转盈状态。

举例1:

说明基期报告期增长率公式套用

年度 2003 2004

利润1 1000 1200 20% =(1200/1000-1)*100%

利润2 1000 -500 -150% =(-500/1000-1)*100%

举例2:

说明基期报告期增长率公式套用

年度 2003 2004

利润1 -1000 -500 50% =[1-(-500/-1000)]*100%。