营收报表

电商平台拼多多的财务报表分析

电商平台拼多多的财务报表分析

拼多多是一家成立于2015年的电子商务平台,旨在为消费者提供更便宜、更实惠的产品。

它采用了团购的方式,使消费者可以通过拼团获得更低的价格。

随着时间的推移,公司逐渐成长为中国第二大电商平台,其财务报表也逐渐变得复杂。

收入

在2020年,拼多多的总营收为1,740亿元人民币,同比增长146%。

其主要收入来源是通过平台销售商品,其平台交易额(GMV)为1,457亿美元,同比增长73%。

而非商品销售收入包括广告和其他服务的收入,这部分收入占比相对较小,为13.4%。

利润

拼多多在2020年实现净亏损97亿元人民币,相较于2019年同期的净亏损105亿元人民币有所改善。

公司目前仍处于扩张期,因此在其它成本项目中,包括人力成本和营销费用等。

目前,公司仍在追求市场份额,而非实现盈利。

现金流

拼多多在2020年实现自由现金流平衡。

其业务增长带来了巨大的现金流压力,但是公司对于现金流的管理做得非常好,且能够实现正现金流需要improve几项指标,如净毛利率提高。

资本结构

拼多多的资本结构相对健康。

在其IPO后,公司拥有多项权益和债务融资工具。

公司的财务报表显示其货币及其他可流动资产总额为713亿元,净流动资产为-74亿元。

公司的负债总额为526亿元,净资产为183亿元。

结语

综上所述,拼多多是一家业务增长迅速、策略明智的电子商务平台。

尽管公司目前还在追求市场份额,而非实现盈利,但其资本结构相对健康,现金流良好。

与其他电商竞争对手相比,拼多多的商业模式独特,为公司未来的发展带来了广阔的前景。

健身房健身俱乐部全店营收统计分析表店长报表收支表

6月

0

0 #DIV/0!

0 #DIV/0!

0

0 #DIV/0!

0 #DIV/0!

0

0 0 #DIV/0! 0 #DIV/0! 0 0 0

0 #DIV/0!

汇总

净收入 店收入合计 店支出合计

店毛利润 店净收入 费用占收入比例 净收入占收入比例

0 0 0 0 0 #DIV/0! #DIV/0!

饮料球类收入(含储值卡消费) 租柜服装收入 合计收入 客服人员费用 商品采购费用 客服其他费用 合计费用 费用率

部门净收入 部门净收入占收入比例

场地出租收入 其他收入(球场电费) 合计收入 房租 招待费 折旧 水电+通讯 维修费+交通 广告 招聘 行政费用(含保洁) 人员费用(含店长、市场、店务 等) 税金费用 合计费用 费用占店总收入比率

部门 会籍部 教练部 客服部

店务部门

项目 收入 费用 收入 费用

收入 费用

ห้องสมุดไป่ตู้收入

费用

6月经营表

会籍销售额 其他会籍销售收入 合计收入 会籍人员费用 促销费 合计费用 费用率

部门净收入 部门净收入占收入比例

私教销售额 教练其他收入 合计收入 私教人员费用 教练器械费用 教练其他费用 合计费用 费用率

部门净收入 部门净收入占收入比例

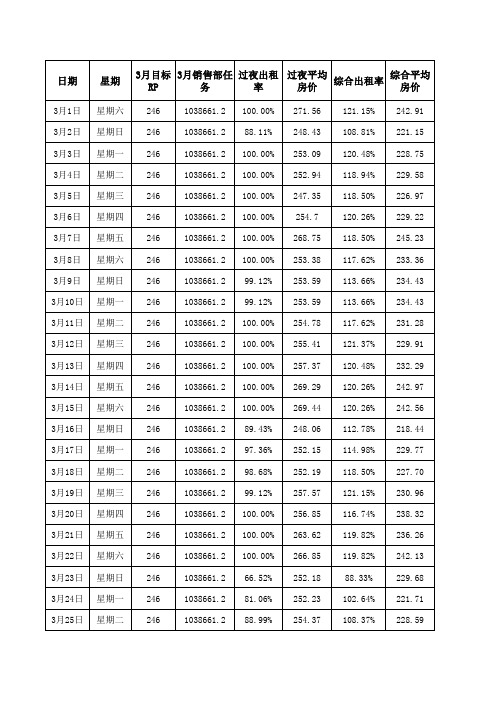

酒店日营收报表

3月26日 3月27日 3月28日 3月29日 3月30日 3月31日

星期三 星期四 星期五 星期六 星期日 星期一

246 246 246 246 246 246

1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2

96.92% 99.56% 100.00% 100.00% 96.04% 63.88%

265.88

########## 652429.1

259.28 263.90 292.38 287.08 236.99 171.74

33505.20 33505.20 33505.20 33505.20 33505.20 33505.20

20165 19910 22097 20682 13149 11864

60.18% 594% 35.41% 62.81%

254.08 245.2 255.92 263.25 221.02 243.12

117.18% 118.50% 128.19% 121.15% 120.04% 79.52%

221.27 222.70 228.08 236.96 197.43 215.97

RP

294.29 240.63 275.60 273.06 268.96 275.66 290.60 274.48 266.45 266.45 272.03 279.04 279.86 292.20 291.70 246.36 264.19 269.82 279.81 278.21 283.09 290.13 202.88 227.56 247.72

3月目标 3月销售部任 过夜出租 过夜平均 综合平均 综合出租率 RP 务 率 房价 房价

246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 246 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 1038661.2 100.00% 88.11% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 99.12% 99.12% 100.00% 100.00% 100.00% 100.00% 100.00% 89.43% 97.36% 98.68% 99.12% 100.00% 100.00% 100.00% 66.52% 81.06% 88.99% 271.56 248.43 253.09 252.94 247.35 254.7 268.75 253.38 253.59 253.59 254.78 255.41 257.37 269.29 269.44 248.06 252.15 252.19 257.57 256.85 263.62 266.85 252.18 252.23 254.37 121.15% 108.81% 120.48% 118.94% 118.50% 120.26% 118.50% 117.62% 113.66% 113.66% 117.62% 121.37% 120.48% 120.26% 120.26% 112.78% 114.98% 118.50% 121.15% 116.74% 119.82% 119.82% 88.33% 102.64% 108.37% 242.91 221.15 228.75 229.58 226.97 229.22 245.23 233.36 234.43 234.43 231.28 229.91 232.29 242.97 242.56 218.44 229.77 227.70 230.96 238.32 236.26 242.13 229.68 221.71 228.59

物流营收数据分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,物流行业作为支撑实体经济发展的关键环节,其营收规模逐年增长。

本报告通过对某物流公司近三年的营收数据进行深入分析,旨在揭示物流行业的发展趋势、营收特点及存在的问题,为我国物流行业的发展提供有益参考。

二、数据来源与处理1. 数据来源:本报告数据来源于某物流公司内部财务报表、行业报告及公开数据。

2. 数据处理:对收集到的数据进行清洗、整理和统计分析,采用Excel、SPSS等软件进行数据处理。

三、物流营收数据分析1. 营收规模分析(1)整体营收规模根据某物流公司近三年的财务报表,其整体营收规模呈现逐年增长的趋势。

2019年营收为10亿元,2020年增长至12亿元,2021年进一步增长至15亿元。

(2)分业务营收规模某物流公司主要业务包括运输、仓储、配送等。

从分业务营收规模来看,运输业务占比最高,其次是仓储和配送业务。

具体如下:- 运输业务:2019年营收5亿元,2020年增长至6亿元,2021年增长至8亿元;- 仓储业务:2019年营收2亿元,2020年增长至3亿元,2021年增长至4亿元;- 配送业务:2019年营收1亿元,2020年增长至2亿元,2021年增长至3亿元。

2. 营收增长率分析(1)整体营收增长率某物流公司近三年的整体营收增长率分别为50%、20%、25%。

从增长率来看,2019年增长速度最快,2020年增长速度放缓,2021年增长速度有所回升。

(2)分业务营收增长率- 运输业务:2019年增长率为20%,2020年增长率为30%,2021年增长率为33.33%;- 仓储业务:2019年增长率为0%,2020年增长率为50%,2021年增长率为33.33%;- 配送业务:2019年增长率为0%,2020年增长率为100%,2021年增长率为50%。

3. 营收结构分析(1)区域分布某物流公司业务覆盖全国多个省份,从区域分布来看,华东地区占比最高,其次是华南地区。

苏宁易购财务报表分析

苏宁易购财务报表分析苏宁易购是中国领先的互联网零售企业,以“智慧零售,悦享生活”为使命,整合了全渠道、全场景、全品类的线上线下资源,为消费者提供全方位“零售+服务”解决方案。

本文将对苏宁易购2020年度财务报表进行分析,从营收、毛利率、净利润、资产负债等方面,探究公司的财务状况。

一、营收苏宁易购2020年度营收为1021.85亿元,同比增长28.33%。

营收构成方面,电子产品及其他耐用消费品销售收入为713.48亿元,占比69.83%;家电及其他消费品销售收入为83.74亿元,占比8.2%;服务和其他收入为141.91亿元,占比13.89%。

从营收构成来看,苏宁易购主要收入来源依然是电子产品及其他耐用消费品销售,其次是服务和其他收入。

这说明公司在零售+服务模式下,以整合全渠道、全场景、全品类的线上线下资源,形成多元化收益。

二、毛利率毛利率下降说明企业成本把控不力,也反映了市场竞争越来越激烈的情况下,企业需要通过提供更多附加服务等方式来增加利润点。

同时,服务及其他板块的毛利率明显高于其他板块,这也证明了公司优化业务结构,增强服务部分核心竞争力的战略。

三、净利润苏宁易购2020年度净利润为18.74亿元,同比增长25.51%。

虽然净利润增速相较2019年略有下降,但是公司总体仍保持增长态势。

四、资产负债苏宁易购2020年度总资产为3846.91亿元,同比增长47.01%;总负债为2955.36亿元,同比增长57.7%;净资产为891.55亿元,同比下降1.54%。

公司2019年度至2020年度,总资产和总负债均呈现大幅增长,而净资产下降主要是由于向京东发行股份,计入净资产的股权融资成本的影响。

综上,苏宁易购2020年度财务报表整体呈现增长态势,营收和净利润增长,资产规模和负债规模均得到了提升。

然而,毛利率下降和净资产下降仍需引起关注,公司需要进一步优化经营和财务管理,以实现持续、健康、稳步发展。

财务营收表格内容

财务营收表格内容财务营收表格(Income Statement)是企业财务报表中的一种,也称为损益表。

它显示了企业在特定时间范围内的营业收入、成本和支出,以及净利润。

以下是财务营收表格中常见的内容和项目:1.营业收入(Revenue):•也称为销售收入或总收入,表示企业在一定期间内通过销售产品或提供服务所获得的总收入。

2.销售成本(Cost of Goods Sold - COGS):•与生产或销售产品直接相关的成本,包括原材料、生产成本、直接劳动成本等。

3.毛利润(Gross Profit):•营业收入减去销售成本,代表企业在销售产品或提供服务方面的总利润。

4.营业费用(Operating Expenses):•包括销售费用、行政费用、研发费用等,表示企业在日常经营中产生的费用。

5.营业利润(Operating Income):•毛利润减去营业费用,代表企业在日常经营活动中的净利润。

6.其他收入和支出(Other Income and Expenses):•包括非经常性的收入和支出,如投资收益、非经营性损益等。

7.利润前税收利润(Profit Before Tax):•营业利润加上其他收入,减去其他支出,表示企业在税收之前的利润。

8.所得税费用(Income Tax Expense):•表示企业在一定期间内需要缴纳的所得税。

9.净利润(Net Profit):•所得税费用从利润前税收利润中减去,表示企业在一定期间内的净利润。

10.每股收益(Earnings Per Share - EPS):•将净利润除以普通股的平均流通股本,用于衡量每股普通股权益的盈利水平。

这些项目通常按照时间顺序排列,形成一份完整的财务营收表格。

财务营收表格提供了企业在特定期间内经营状况的快照,是投资者、分析师和企业管理层了解企业盈利能力和经营效益的重要工具。

酒店客房营收分析报表

营收项目

房费

会议费

小商品

收 入

赔偿

洗衣

其它

小计

现金

信用卡

储值卡

收 款

挂账

抵用券

免单

小计

Hale Waihona Puke 当日收入 当月累计

客房营业收入分析报表

当年累计

客源类型

散客 协议单位

储值卡 网络订房 会议/团队

长包房 内招 小计 钟点房 出租率 平均房价 房间总数 维修房 占用房

当日

开房数 当月累计

当年累计

部 门

营收项目

房费

会议费

小商品

收 入

赔偿

洗衣

其它

小计

现金

信用卡

储值卡 收 款 挂账

抵用券

免单

小计

当日

收入 当月累计

客房营业收入分析报表

当年累计

客源类型

散客 协议单位

储值卡 网络订房 会议/团队

长包房 内招 小计 钟点房 出租率 平均房价 房间总数 维修房 占用房

当日

开房数 当月累计

当年累计

公司年度营收总结范文(3篇)

第1篇尊敬的领导,亲爱的同事们:随着2021年的落幕,我们迎来了充满挑战与机遇的2022年。

在此,我代表公司对过去一年的营收情况进行全面总结,并对未来的发展方向进行展望。

一、年度营收概况2021年,在全球经济复苏的大背景下,我国经济持续向好,市场需求逐步回暖。

在公司全体员工的共同努力下,公司实现了营收的稳步增长。

以下是2021年公司营收的具体情况:1. 营收总额:本年度公司实现营收XX亿元,同比增长XX%,创下历史新高。

2. 业务板块:在公司四大业务板块中,A板块实现营收XX亿元,同比增长XX%;B 板块实现营收XX亿元,同比增长XX%;C板块实现营收XX亿元,同比增长XX%;D 板块实现营收XX亿元,同比增长XX%。

3. 地域分布:在国内市场,公司营收主要集中在东部、中部和西部地区,其中东部地区营收占比最高,达到XX%;在国外市场,公司营收主要集中在XX、XX和XX 地区,其中XX地区营收占比最高,达到XX%。

二、主要业绩亮点1. 市场拓展:本年度,公司加大市场拓展力度,成功开拓了XX个新市场,新客户数量同比增长XX%。

2. 产品创新:公司持续加大研发投入,推出了一系列具有竞争力的新产品,满足了市场需求,提升了产品竞争力。

3. 内部管理:通过优化内部管理,提高运营效率,降低成本,公司整体运营成本同比下降XX%。

4. 人才队伍建设:公司注重人才培养,引进了一批优秀人才,优化了人才结构,为公司的持续发展提供了有力保障。

三、存在的问题及改进措施1. 市场竞争加剧:随着行业竞争的日益激烈,公司面临的市场压力不断增大。

为此,我们将加大研发投入,提升产品竞争力,积极应对市场竞争。

2. 成本控制:尽管公司整体运营成本有所下降,但仍有部分业务板块成本控制不理想。

我们将进一步优化成本结构,提高成本控制能力。

3. 人才储备:公司人才储备不足,特别是高端人才短缺。

我们将加大人才引进力度,完善人才培养体系,为公司的长远发展提供人才保障。