2010年前三季度新能源客车市场特点剖析

轻客(小型客车)市场专题分析

轻客(小型客车)市场专题分析轻客市场专题分析引言定义:➢本文涉及到的轻客是指重量5吨以下的小型客车。

一、2010年轻客宏观市场分析1、产销情况根据中汽协的统计的全口径轻型客车(含非完整车辆)销量,2010 年上半年达141490 辆,同比增幅为39%,是近六年增幅最高的时期。

见图1-1图1-1轻客市场向上企稳的动力主要来自整车,轻客非完整车辆情况就不甚乐观,销量比重下降,同比增长13.5%,低于整车销量增幅。

新进轻客整车厂家增多和整车厂自身改装能力增强,都导致整车比重逐渐加大。

2010 年上半年,轻客市场格局未发生根本性的改变。

依然是日系的海狮车型占据市场的主体,以全顺和依维柯为首的欧系不断对日系发起挑战方面,市场份额不断抬升。

占轻客销量前10 位的厂家的市场集中度略有上升,由90.7%提升到94.6%;而前4 名的市场集中度由提升到66.3%提升到68.3%。

欧系车型是上半年轻客市场的亮点,全顺和依维柯同比大幅增长,市场份额之和由去年上半年的25%提升到30%。

另外,轻客市场的主要格局见图1-2主要品牌竞争格局分析图1-22、轻客行业环境分析2.1市场环境分析2.1.1经济因素影响分析2008 年、2009 年全球主要经济体GDP 增速大幅下降乃至负增长,各国政府及时实施大规模经济刺激政策,目前全球经济正在企稳回升。

2009 年至2010 年全球经济增长动力以新兴市场为主,在中国、印度等国经济增长的带动下,2009 年和2010 年新兴经济体经济分别增长1.7%和5%,亚洲经济2009 年和2010 年分别增长5.0%和6.8%,高于全球经济增长。

全球经济重心正在逐渐由西东转移,新兴市场国家的经济实力对国际形势发展的影响日深。

但出口情况仍不容乐观,依靠外需拉动经济增长已不可持续,以内需作为经济增长点成为未来经济工作的重点。

预计2010 年GDP 还将保持8%以上的增速。

中国农业人口占55%,城镇化空间很大,2010 年以后,政府将会加大力度推进农村城镇化假设,此举将成为未来中国经济新的增长点,也是提高内需,让改革开放的成果惠及更多民众的立足点。

2010年商用车(客车部分)市场发展形势分析

2010年商用车(客车部分)市场发展形势分析文章来源:中国商用汽车网据中国汽车工业协会汇总的98家客车生产企业数据显示,2010年,客车行业总体运行环境良好,高速公路通车里程进一步增加,城镇居民出游热情居高不下,客车产品内在品质不断提升,为此带动了客车市场需求快速增长。

2010年,客车销售首次超过40万辆,同比增速为近五年最高。

总体来看,2010年客车市场大致呈现出以下几个方面的特点:一、客车市场需求呈快速增长,大型客车表现尤其突出2010年,客车销售41.45万辆,同比增长27.66%,产销率99.28%。

在客车主要品种中,大型客车增速最为明显,共销售7.58万辆,同比增长43.15%;轻型客车增速居次,共销售26.04万辆,同比增长28.06%;中型客车增速相对略低,共销售7.83万辆,同比增长14.47%,从产销率来看,轻型客车最高,达到99.77%,大、中型客车分别达到98.31%和98.49%,略低于上年。

另外,从燃油性质细分客车品种来看,柴油客车和汽油客车均明显好于上年同期,其中柴油汽车增速更快,2010年,柴油汽车销售28.04万辆,同比增长32.90%;汽油汽车销售12.01万辆,同比增长17.53%;其它燃料汽车销售1.40万辆,同比增长21.42%。

二、六大地区客车市场需求全面增长,旅游客车增长贡献度最高2010年,随着客车需求逐步回升,国内六大地区也一改上年低迷走势,总体呈现快速增长,与上年同期相比,除西南、西北地区增幅略低于上年同期外,其它地区增幅均高于上年,其中华北、中南地区增速更快。

2010年,中南地区销售6.84万辆,同比增长39.64%;华北地区销售5.92万辆,同比增长32.05%;华东地区销售11.46万辆,同比增长27.52%;西南地区销售3.83万辆,同比增长14.18%;东北地区销售3.42万辆,同比增长11.77%;西北地区销售2.54万辆,同比增长18.17%。

2010中国汽车行业季度分析报告

中国汽车行业季度分析报告要点提示:◆2010年3季度,全球经济继续缓慢复苏,但复苏脆弱且不均衡,发达经济体经济活动力度有限,新兴市场经济增长强劲但通货膨胀威胁加大。

我国经济增长速度放缓,但前3季度依然保持了平稳的增长态势。

据国家统计局初步测算,前3季度国内生产总值268660亿元,按可比价格计算,同比增长10.6%,比上年同期加快2.5个百分点,比今年上半年增速回落0.5个百分点。

今年3季度,汽车行业景气指数为104.8,与2季度相比下降0.9点,虽有回落趋势,但仍处于高位运行区间。

◆2010年3季度,新出台的汽车行业政策主要集中在汽车产品召回、报废汽车回收拆解、节能与新能源汽车及企业兼并重组四个方面。

具体来看,第一,针对我国汽车召回制度存在的问题,《汽车产品召回监督管理条例(征求意见稿)》出台,我国汽车产品召回监管制度将全面升级;第二,国务院法制办公室公布《报废机动车回收拆解管理条例(征求意见稿)》,报废机动车回收拆解制度将进一步完善;第三,节能与新能源汽车的推广及产业化发展进入全面政策扶持阶段,《节能与新能源汽车产业发展规划》呼之欲出;第四,国务院印发《国务院发布关于促进企业兼并重组的意见》,汽车产业兼并重组进程将加速。

◆2010年前3季度,我国汽车工业保持了平稳较快的发展态势,月均产销达150万数量级水平,持续刷新历史记录。

汽车行业利润等经济指标增速放缓,但增速趋于合理,新车销售价格有所下降,汽车企业产成品资金占用增速再次上升,库存压力加大。

汽车行业固定资产投资继续稳步增长,汽车产品进出口持续复苏。

◆2010年4季度,汽车行业相关政策出台将有所放缓,但政策效力有望进一步显现。

4季度是汽车行业的传统旺季,再加上年底赶在政策到期之前购买需求的集中释放,将进一步扩大汽车销量,预计今年年底前汽车销量有望再次出现井喷,高销量无忧。

不过考虑到去年年末的高销售基数,延续高增速难度较大。

预计后期影响汽车价格下降的因素将起主导作用,汽车价格平稳下行趋势将会延续,全年降幅预计在4%左右。

数据解读2010年中国汽车市场

历史数据

新华信预测数据

6500

数据来源: 国家统计局

2010年汽车出口量将超200万辆

• • 中国汽车出口快速发展,年均增长速度接近100% 预计2010年汽车出口将达到200万辆

2001-2010年汽车出口量 (单位:万辆)

250

历史数据

新华信预测数据

200.0

200

150.0 150

100.0 100 61.4 50 2.6 0 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年F 2009年F 2010年F 6.0 4.6 13.6 17.3 34.3

• 国家大力支持自主品牌的发展,自主品牌的市场占有率将达到49.6%%

自主品牌乘用车市场份额比率预测

60%

历史数据

新华信预测数据

49.6%

50%

40% 28.4% 24.0%

37.2%

38.2%

30% 23.4% 20%

25.2%

26.0%

10%

0% 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2010年F

囍

“80后”汽车特征

0% 外形设计前卫、时尚、有个性 技术含量先进 安全配置、便利装备齐全 超强操控性能 齐备的电子产品 专业的汽车音响 多功能方向盘 颜色鲜艳、绚丽 其他

3.6% 20.3% 16.8% 12.6%

80后对车的追求

0% 驾驶乐趣 个性的外观 安全性 舒适的乘坐感 实用性 花费的经济性

量产阶段 投产阶段 试验阶段

小排量车市场份额稳中有升

• 自2005年以来,小排量市场不继萎缩,在能源日益紧张,油价不断上涨的今天,小排 量市场不升反降。2010年小排量命运如何还在于市场资源配置和供求的相互作用以及 小排量相关政策的出台。

2010年中国专用车市场前三季度分析及全年展望

图1 前三季度专用车各车型产量走势图. All Rights Reserved.图2 前三季度专用车各车型销量走势图按细分车型分:整体呈高开走势由于专用车具有品种多的特点,各车型的主要生产企业不尽相同。

厢式车主要的生产厂家有北汽福田、安徽江淮、华晨控股和江铃专用等24家企业。

其中,北汽福田前三季度厢式车产销量分别为7.40万辆和6.18万辆,安徽江淮分别为5.89万辆和5.36万辆,江西江铃分别为2.90万辆和2.78万辆。

前三家企业的市场占有率分别为16.61%、14.40%和7.47%。

图3 前三季度厢式运输车企业市场占有率分布图仓栅运输车的市场占有率如图4所示,北汽福田和一汽解放青岛市场份额超过了10%,分别达到了19%和10%,排名前10位的企业共占整个厢式运输车市场份额的77%。

图4 前三季度仓栅运输车企业市场占有率分布图从加油车的市场占有率来看,湖北省专用汽车企业占据了很大的市场份额,其中湖北楚胜市场份额为18%、湖北合力市场份10%、湖北程力市场份额为8%、湖北成龙威市场份额为5%5所示。

图5 前三季度加油车企业市场占有率分布图图6 前三季度普通自卸车企业市场占有率分布图混凝土搅拌运输车方面,安徽星马依然是行业领头羊,市场份14%,接下来分别是三一重工9%,中联重工7%,如图7所示。

图7 前三季度混凝土搅拌运输车企业市场占有率分布图起重机方面,徐州徐工以48%一骑绝尘,排名第二的长沙中联重工占28%的市场份额,排在第三位、第四位和第五位的分别为三一、安徽柳工和四川长江,其他企业的市场占有率均不足,市场集中度很高,如图8所示。

图8 前三季度起重机企业市场占有率分布图. All Rights Reserved.2010.11教练车中,河北中兴以50%的绝对优势排名第一,长城汽车排名第二,东风云南以7%排名第三,如图10所示。

图10 前三季度教练车企业市场占有率分布图图11 前三季度囚车车企业市场占有率分布图预测:第四季度市场仍将平稳增长预计下半年卡车、专用车市场将不会保持上半年的良好形势,整个市场需求将有所回落,但是整个市场仍将保持平稳增长。

前三季度全球及中国新能源汽车市场格局及行业趋势分析

前三季度全球及中国新能源汽车市场格局及行业趋势分析一、国内市场:行业驱动换挡,短期存压,长期向好1.补贴驱动向市场驱动换挡,行业格局仍在出清我国新能源汽车在过去十年迎来了高速发展,按新能源汽车行业发展历程,我们将其划分为五个阶段:第一阶段,2010-2015年,快速起步期:我国新能源汽车2012和2013年的产量分别是1.3万辆和1.8万辆,在新能源汽车补贴政策驱动下,2014年和2015年迎来了高增长,产量分别达到了7.5万辆和32.6万辆,渗透率分别为0.3%和1.3%,增速分别为416%和426%。

第二阶段,2015-2017年,快速膨胀期:高额补贴推动行业高速增长,众多参与者进入新能源汽车产业链各个环节,行业进入快速膨胀期。

第三阶段,2017-2020年,行业出清期:2017年新能源汽车补贴开始退坡,行业进入出清阶段。

2017-2018年,补贴政策对长续航、高能量密度电池系统的车型维持高额补贴,对低端车型(以低续航的A00车型为主)的补贴大幅减少,尾部车企及其供应链开始出清。

2019年下半年,高端车型的补贴开始大幅下降,行业加速出清。

第四阶段,2021年-2030年,稳定成长期:行业由补贴驱动转向了市场驱动,好产品供给创造市场需求,成本下降进一步驱动行业增长。

预计2021-2025年之间,新能源汽车渗透率有望超过10%,到2025年有望达到20%左右。

第五阶段,2030年之后,成熟期:新能源汽车行业在产品力、性价比方面可以和传统燃油车媲美,进入成熟期,新能源汽车渗透率有望达到30-40%之间。

行业换挡第一阶段:2017-2018年,尾部车企及其供应链承压。

众泰新能源汽车与知豆新能源2019年以来销量都呈现大幅下滑,预计主要系补贴退坡影响。

在补贴加速退坡过程中,尾部车企加速出清,车企销量快速下滑也将会导致其对应供应链加速出清。

行业换挡第二阶段:2019-2020年,高端车型由补贴驱动向市场驱动换挡。

2010新能源汽车回顾

随着2010年,《私人购买新能源汽车试点财政补助资金管理暂行办法》的出台,在我国新能源汽车发展史上书写了具有里程碑意义的一笔,也正式宣告上海、长春、深圳、杭州和合肥5个城市私人购买新能源汽车补贴试点工作启动。

截至目前,上述5城市及后增的北京市已开始推行该政策。

汽车企业的新能源汽车销售情况如何?本报记者对国内主要新能源汽车生产企业进行了采访调查。

比亚迪――销售近350辆2010年,由比亚迪与深圳巴士集团以55∶45的股比合资建成的深圳鹏程电动汽车出租有限公司,采购了100辆比亚迪e6纯电动汽车。

从第一批投放运营10辆,逐渐增加到50辆,剩下50辆的上路时间却一拖再拖。

经过记者调查,目前推广有四方面压力。

一是购车成本为普通出租车的3~4倍。

二是管理成本大幅度增加。

鹏程公司总经理杜军表示:“1000辆传统出租车的管理成本,只能管理100辆纯电动出租车。

”三是维修不便,价格较高。

四是充电站建设滞后。

在出租车的示范下,2010年前10个月比亚迪纯电动车e6销量为54辆,F3DM混合动力车销售290辆。

长安汽车――订单销售600多辆对于私人购车,重庆市政府推出了总价约3.6万元的现金补贴政策,并减免3年路桥费,折算成现金,总优惠幅度达4.3万元。

长安轿车销售事业部总经理况锦文表示:“目前,长安新能源汽车进入了公务车领域,在国资委和中南海示范运行效果良好。

同时,长安在城市出租车领域推广进度较快,越来越多的出租车公司前来接洽,很多城市追加了订单。

南昌市出租公司前期投入60多辆志翔混合动力车,并已追加订单。

昆明前期投入50多辆志翔混合动力车运行,重庆投入20多辆,在其他城市的运行将持续展开。

”另据长安汽车内部人士透露,2010年1~11月,长安新能源汽车共销售197辆,位居国内自主品牌汽车前列,全年交付用户212辆。

“长安汽车已经确认的新能源汽车订单已经有600~700辆,交付车辆200多辆。

2011年,长安轿车考虑在销售网络中B网投放新能源汽车。

2010年前三季度国外汽车产业运行分析

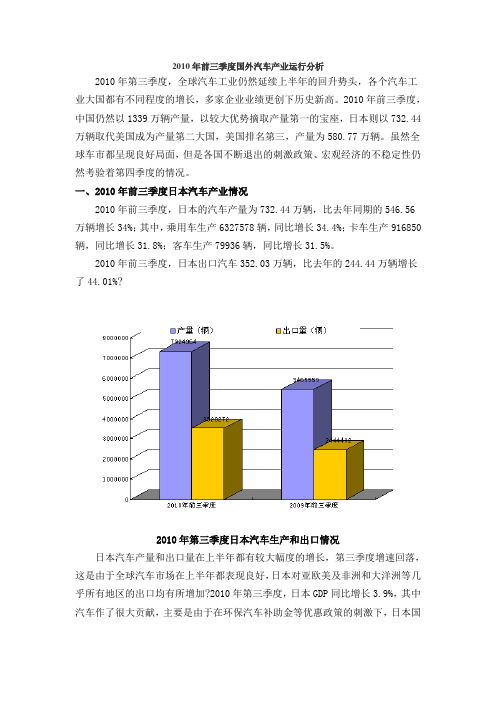

2010年前三季度国外汽车产业运行分析2010年第三季度,全球汽车工业仍然延续上半年的回升势头,各个汽车工业大国都有不同程度的增长,多家企业业绩更创下历史新高。

2010年前三季度,中国仍然以1339万辆产量,以较大优势摘取产量第一的宝座,日本则以732.44万辆取代美国成为产量第二大国,美国排名第三,产量为580.77万辆。

虽然全球车市都呈现良好局面,但是各国不断退出的刺激政策、宏观经济的不稳定性仍然考验着第四季度的情况。

一、2010年前三季度日本汽车产业情况2010年前三季度,日本的汽车产量为732.44万辆,比去年同期的546.56万辆增长34%;其中,乘用车生产6327578辆,同比增长34.4%;卡车生产916850辆,同比增长31.8%;客车生产79936辆,同比增长31.5%。

2010年前三季度,日本出口汽车352.03万辆,比去年的244.44万辆增长了44.01%?2010年第三季度日本汽车生产和出口情况日本汽车产量和出口量在上半年都有较大幅度的增长,第三季度增速回落,这是由于全球汽车市场在上半年都表现良好,日本对亚欧美及非洲和大洋洲等几乎所有地区的出口均有所增加?2010年第三季度,日本GDP同比增长3.9%,其中汽车作了很大贡献,主要是由于在环保汽车补助金等优惠政策的刺激下,日本国内汽车需求也有所增加?但随着日元对世界其它主要货币尤其是美元的汇率不断走高,未来几个月内日本汽车出口将受到一定的影响。

二、2010年前三季度美国汽车产业情况2010年前三季度,美国汽车产量5807691辆,同比增长49.0%。

其中,轻型车产量5703201辆,同比增长50.0%(轿车2094028辆,增长40.5%;轻型卡车3609173辆,增长56.1%);中、重型卡车产量104490辆,同比增长9.1%。

美国汽车行业在上半年呈现出稳步复苏的趋势,虽然7、8月市场表现不好,但今年以来美国车市走向整体复苏的趋势没有改变。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年前三季度新能源客车市场特点剖析汽车市场特点一:2010年前三季度新能源客车总体销量同比增幅较大,大型新能源客车市场份额最大,增长最快,是推动新能源客车产业整体增长的中坚力量我国新能源客车在2010年前三季度驶入快速发展轨道,新能源客车市场的增长潜力已经初步开始释放。

根据国家车管部门客车数据统计,2009年新能源客车车产销量分别为4911辆和4771辆(在国家车管部门客车数据中,新能源客车型号规格与一般车型区别明显,混合动力、纯电动客车、天然气等都有特殊标注),在整个新能源客车市场中,主要以客车为主。

根据市场调研,大中型新能源客车每年的销售量都占据整个新能源客车销量的80~90%之间。

尤其近四年来,轻型客车和中型客车的销量比例越来越小,大型客车的销量比例则呈现越来越大的趋势。

近四年前三季度新能源客车分车型销售情况单位:辆,%车型2007年前三季度2008年前三季度2009年前三季度2010年前三季度增幅大型69 182 982 2797 184.83 中型598 799 674 1599 137.2轻型272 54 53 62 16.98合计939 1035 1709 4458 160.852010年前三季度新能源客车的销量增幅很大,达到160.85%,而2010年前三季度客车市场整体的增长速度只有35.82%,公交车市场的增幅只有14.55%;按大中型来划分,新能源客车增速最快的是大型客车,增幅为184.83%,也就是说10米以上的大型新能源客车是市场需求的重点,轻型客车市场比例最小,中型次之。

主要原因是:1、新能源客车市场在国家政策的扶持下,逐步得到发展。

市场从当初的培育期逐步过渡到成长期。

2、国家在2009年明确了对新能源客车的补助标准,主要依据节能与新能源汽车与同类传统汽车的基础差价,并适当考虑规模效应、技术进步等因素确定。

在节能与新能源汽车和同类传统汽车的基础差价中,大型客车显然要远远高于中型和轻型客车,同时技术含量也要高于中型和轻型客车,因此更符合国家的补贴政策,且大型客车研发企业得到的补贴要远远大于对中型客车和轻型客车的研发,这就推动了大型客车的销售。

十米以上城市公交客车示范推广补助标准单位:万元/辆节能与新能源汽车类型节油率使用铅酸电池的混合动力系统使用镍氢电池、锂离子电池/超级电容器的混合动力系统最大电功率比最大电功率比20%-50%50%以上混合动力汽车10%-20%520――20%-30%72530 30%-40%83036 40%以上――3542纯电动汽车100%――――50燃料电池汽车100%――――603、大型新能源客车单辆价格较高,相应的利润空间较大,也是新能源客车企业最乐于生产和研发的对象。

4、新能源客车主要用于大中型城市公交专线市场。

从公交市场的分析可知,11~12米大型公交市场是2010年前三季度增幅次大、销量最多、增量最多的公交细分市场,新能源客车市场是目前公交市场的一部分,因此大型新能源客车市场也是公交市场需求最多、最旺盛的市场。

特点二:2010年前三季度新能源客车销售区域流向集中度较高,分布区域市场较不平衡,经济发达和气源相对充裕的地区销量较多2010年前三季度前15个重点区域市场新能源客车销量及市场份额表单位:辆,% 序号区域市场销量市场份额1 上海576 12.922 广东468 10.503 北京436 9.784 江苏415 9.315 山东312 7.006 辽宁239 5.367 安徽198 4.448 河北169 3.799 四川166 3.7210 浙江145 3.2511 河南123 2.7512 湖北113 2.5313 湖南99 2.2214 吉林97 2.1815 云南95 2.13合计3651 81.9注:主要包含纯电动、混合动力、天然气客车。

全国前15名主流区域市场中新能源客车的总销量占据81.9%的市场份额,集中度较高,其余17个区域市场只有18.1%的市场机会,因此说新能源客车市场分布极不平衡。

新能源客车销量处于前6名的区域市场分别是上海、广东、北京、江苏、山东和辽宁,均是经济相对发达的地区,也是国家重点推行新能源客车发展的战略区域所在。

其中上海区域是今年前三季度新能源客车市场中占据市场份额最大的市场,主要是因为上海世博会有力助推了新能源客车市场的发展,各地的主流客车企业纷纷把自己的新能源客车产品借世博会的契机推向上海市场。

但新能源客车销量总基数总体仍然比较小,与常规车型目前的市场需求量比,仍然处于非常微小的地位,但发展势头强劲。

四川、云南是我国气源(CNG等天然气)较充裕的地区,因此其新能源客车销量也排在了前15名。

特点三:新能源客车发展规划清晰,各地区把研发新能源客车(汽车)作为未来发展的主要战略目标,一方面是为了国家的产业政策率先做节能环保的模范,另外一方面是企图以新能源客车(汽车)来提升本地区的品牌形象最具代表性的七大城市新能源汽车实施进展情况城市新能源重点车型近几年目标主要措施上海油电混合动力汽车和高性能纯电动汽车为主。

到2012年,上海新能源汽车规模将要达到900亿元人民币的目标,其中整车产值达到200亿元左右、新能源汽车零部件产值达到100亿元。

纯电动商用车形成公交客车、中型客车、环卫车、工程车等产品细分序列等。

建立并完善集研发、制造、检测、试验、示范运行为一体的嘉定新能源汽车及关键零部件产业基地:金桥、临港基地以及金山区域重点发展成为新能源乘用车产业基地;闵行、松江、浦东新区等区域则重点发展成为新能源商用车产业基地。

深圳以混合动力客车以及纯电动小汽车为主。

到2010年,深圳将完成863计划课题任务,投放各类电动汽车1000辆,力争完成2000辆。

建设能量加注站22个(充电站、LNG站等),并开发电动汽车示范运行管理信息化平台。

五洲龙公司发展目标是至2015年各类环保客车产量达到1.5万台,产值90亿元,税收6.5亿元。

政府投入超过5000万元,规划3条公交线路、每条线投放10辆混合动力客车,并在特区内投放20辆电动小汽车,建立相应的充电与测试设施;政府从2008年开始连续五年市财政对公交公司采购新能源汽车给予每台15万元的财政补贴。

出台针对私人购买新能源汽车的补贴政策。

广州以混合动力轿车及客车为主。

到2015年,形成15万辆以上新能源汽车综合生产能力。

广州市发改委暂定在2010~2015年期间,对购买符合规定的新能源汽车给予补贴,单辆补贴金额按节能率和减排量具体确定,补助总量预设上限。

重庆以混合动力车为主。

到2011年,将推广1100辆长安新能源汽车,其中700辆长安志翔气电弱混出租车,300辆长安杰勋和长安志翔油电中度混合动力公务用车,100辆油电混合动力私家车。

政府拨付10亿元财政资金,为进入基地的企业提供资本金补助,并在土地、税收、物流配送、新能源汽车示范运行方面给予一系列政策支持;对个人用户进行购车补贴:购车环节弱混享受国家4000元的补贴,油电中混享受国家3.6万元的补贴,每车免除三年路桥费共计6900元。

武汉在乘用车、商用车以及城市客车等领域实现纯电动及混合动力的全系发展。

到2011年,新能源公汽线路增至20条,新能源公共汽车增至1000辆;到2020年,天然气加气站由10座增加到131座,液化石油气加气站由15座增加到20座。

对武汉市产新能源汽车免征车辆路桥通行费;对于一次性购买新能源轿车超过3辆的企业和单位给予节能减排奖励。

北京以纯电动、燃料电池及混合动力的轿车、客货车为主到2012年,计划实现共计5000辆新能源汽车的示范应用规模,其中2009年实现1000辆车在公交和环卫行业运行。

2008年以后四年,北京市财政用于支持自主创新和产业的资金投入不低于500亿元人民币,新增产值超过5000亿元。

长春以混合动力、纯电动汽车以及燃料电池三种新能源汽车为主。

力争在三年内实现1000辆以上混合动力汽车的应用规模,一汽集团计划到2012年建成一个年生产能力为混合动力轿车1.1万辆、混合动力客车1000辆的生产基地。

获得国家财政补助3亿元左右。

长春计划首批建立两个、总规模不少于200辆的混合动力客车示范车队。

特点四:除传统的燃气类客车外,混合动力是新能源客车的主导类型根据市场调研,在目前全国主流客车制造企业中,除了传统的燃气类客车产品较成熟外,其余的新能源客车产品类型科技含量较高,主要有混合动力、纯电动、燃料电池等类型。

1、混合动力客车约占我国新能源客车市场90%以上份额,是无可争议的主导车型。

对于我国客车行业来说,混合动力主要是柴油—电混合,优点是可以降低25~30%的燃油消耗,排放标准可以达到国Ⅳ水平,缺点是蓄电池容量和寿命问题没有得到彻底解决,混合动力客车属于发展期产品,允许进行批量生产,但只能在批准的区域、范围、期限和条件下销售、使用,并至少对20%销售产品的运行状态进行实时监控,造成单车价格下不来。

2、纯电动客车由蓄电池作为动力源。

以电机代替燃油机,噪声低、无污染,使用单一的电能源。

而且,纯电动车的蓄电池可在夜间利用电网的廉价“谷电”进行充电,可以平抑电网的峰谷差。

目前,我国纯电动车主要用于城市公交、机场、社区、球场等地方。

纯电动客车作为起步期产品,只能进行小批量生产,在批准的区域、范围、期限和条件下进行示范运行。

3、燃料电池客车主要是氢燃料电池客车,被认为是最有前途的产品,能够真正解决能源短缺问题,并且真正实现了零排放。

但也是属于起步期产品。

特点五:造价、使用成本过高和核心技术缺乏逐渐成为阻碍新能源客车市场化的两大拦路虎1、新能源客车的造价和使用成本非常高是阻碍新能源客车市场化的最大因素根据市场调研,新能源客车产品中,中度混合动力客车的平均成本比同类型汽油动力车贵30~50%,纯电动汽车更是如此。

以10米5的混合动力公交车为例来说明,每辆成本大约在70~80万元,比普通公交车高出约35万元。

如北京投放的800 辆混合动力交车,采用进口锂电池,价格也比普通公交车贵出50万元,而且每三年要更换一次电池组,这另需10万元。

如此高昂的价格,国家每辆20万至26万元的补贴,与燃油客车的价格还有相当的差距。

以电动客车为例,上海世博会园区内每部纯电动客车内都装有10个或12个电池箱,每个电池箱造价都在7万元左右,每辆纯动力客车成本超过200万元,在满载的情况下行驶100公里更换一次电池。

电动客车所配的电池使用寿命在两年到三年左右,更换电池的成本不可小觑。

而修建正规的大型充电站投资需数千万甚至上亿元。

另外,由于生产技术的不纯熟,新能源客车的维修频率要高于普通客车,养护费用更高。

因此,价格是阻碍新能源车发展的最大因素,国家制定新能源车补贴政策对新能源技术的发展和新能源车的市场化起到促进作用,但新能源客车在价格上还是处于劣势。