北京市国家税务局退税申请审批表

六税两税退税申请书

您好!我是(纳税人名称),纳税人识别号为(纳税人识别号),根据我国税收政策,我于2022年1月1日至2022年2月28日期间,依法缴纳了增值税、消费税、营业税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加等税费。

现根据税务局发布的《六税两费退费政策》相关规定,特向贵局申请退还2022年1、2月份缴纳的六税两费。

一、申请理由1. 符合政策条件:根据《六税两费退费政策》规定,2022年1月1日至2022年2月28日期间缴纳的六税两费合条件的纳税人可以申请退还。

我单位在上述时间段内缴纳了相关税费,符合政策条件。

2. 纳税人身份符合要求:我单位为增值税小规模纳税人、小型微利企业和个体工商户,依法享受了资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加等其他优惠政策。

3. 税费缴纳真实:我单位在缴纳相关税费时,严格遵守国家法律法规,确保税费缴纳的真实性。

二、申请退还的税费金额根据我单位2022年1月1日至2022年2月28日期间的纳税申报表,申请退还的税费金额如下:1. 增值税:人民币XX元2. 消费税:人民币XX元3. 营业税:人民币XX元4. 企业所得税:人民币XX元5. 个人所得税:人民币XX元6. 资源税:人民币XX元7. 城市维护建设税:人民币XX元8. 房产税:人民币XX元9. 城镇土地使用税:人民币XX元10. 印花税(不含证券交易印花税):人民币XX元11. 耕地占用税:人民币XX元12. 教育费附加:人民币XX元13. 地方教育附加:人民币XX元三、申请材料1. 纳税人识别号证书复印件2. 纳税人名称营业执照复印件3. 2022年1月1日至2022年2月28日期间的纳税申报表复印件4. 税费缴纳凭证复印件5. 其他相关证明材料四、申请承诺我单位保证所提供的信息真实、准确、完整,如有虚假,愿承担相应法律责任。

即征即退退税流程

软件退税及电子出版物产品退税业务流程一、软件下载及使用1.请登录北京市中兴通公司网站下载中心进行《软件产品及电子出版物信息采集软件》及操作说明,具体下载方法请参见税务所下发的下载通知;2.软件的使用部分请参见《软件产品及电子出版物信息采集软件操作说明书》。

二、已在税务机关备案的软件产品及电子出版物信息初始化流程1.如果您企业已存在由税务机关审批的软件退税产品,请将全部审批的软件通过《软件产品及电子出版物信息采集软件》的“软件产品信息采集”或“电子出版物信息采集”功能,依次进行添加,最后打印出全部退税产品的《软件产品即征即退审核确认表》或《电子出版物即征即退审核确认表》(注:带二维条码的),到主管税务机关减免退税岗进行产品信息的确认采集。

2.信息初始化企业所带资料:带有二维条码的新《软件产品即征即退审核确认表》或《电子出版物即征即退审核确认表》;原已经在主管税务所备案的《软件产品即征即退审核确认表》或《电子出版物即征即退审核确认表》复印件。

三、新软件及电子出版物备案申请流程1.如果您企业有新的软件产品及电子出版物需要办理退税申请,请企业务必在确认收入前到主管税务机关进行备案,经流转税科审批后方可确认收入,企业在次月完成纳税申报后方可到主管税务机关办理备案产品的退税申请;2.办理新软件及电子出版物备案申请时所带资料:软件产品:●《软件产品即征即退审核确认表》一式两份(系统打印);●国家版权局颁发的《计算机软件著作权登记证书》或北京市科学技术委员会颁发的《软件产品登记证书》;●一般纳税人证书、复印件。

电子出版物:●《电子出版物即征即退审核确认表》一式两份(系统打印);●《中华人民共和国电子出版物出版经营许可证》复印件;●一般纳税人证书、复印件;●与出版单位签订的相关合同、复印件。

四、企业办理软件及电子出版物退税流程1.每月企业在申报后,通过《软件产品及电子出版物信息采集软件》中“退税审批管理”添加退税申请,并打印出《北京市海淀区国家税务局退税申请审批表》、《软件产品、集成电路产品增值税即征即退申请表》和相应的退税产品清单,到主管税务机关减免退税岗办理申请软件退税资料提交工作。

增值税进项留抵税额退税申请审批表

2017年期末留抵税额 按2017年留抵税额为限调整后可退还税额

受理人:

年月日

申请退税上期期末留抵

税政部门审核意见:

税务机关负责人意见:

负责人:

年 月 日 负责人: 日

年

月

签字:

年 月 日(公章)

2018年1月至 月

合计

退税比例:

调整前 可退还期末留抵税额

按2017年留抵税额为限 调整后可退还税额

□先进轨道交通装备 □生物医药及高性能医疗器械

当期进项税额转出额 期末留抵税额

退税申请依据

受理情况 核实情况 核实部门意见:

经办人: 以下由税务机关填写

年 月 日 (公章)

退税比例 调整前可退还留抵税额

□海洋工程装备及高技术船舶 □新材料

是否取得“三技”认 证

所属期 2015年

□高新技术企业

□技术先进型服务企业

当期申报抵扣进项合 其中:增值税专用发票 海关进口增值税专用缴款

计

书

□科技型中小企业

解缴税款完税凭证

经营期申报情况(从税

2016年

务登记所属期起,到申

2017年

请退税的上期,不含小

规模期间)

增值税进项留抵税额退税申请审批表

纳税人名称:

纳税人识别号:

金 额单位:元

联系人姓名:

联系电话:

税务登记行业:

税务登记日期:

纳税信用等级

电力业务许可证编号(电网企业填写):

是否属于 《中国制造2025》领

□新一代信备

□航空航天装备 □农业机械装备

税务局退税流程及所需材料

一、一般退税所需资料

1. 退税申请3份(企业自行填写,写明退税理由、退税属期和金额、退税账户、联系人和联系方式),加盖公章;

2. 申请退税的完税凭证复印件3份,加盖公章;

3. 《退(抵)税申请(审批)表》3份,税务系统生成,纳税人盖公章、签字;

4. 其他特殊情况退税需要证明真实性的资料。

上述复印件加盖公章并注明“此复印件与原件核对无误”字样

二、退社会保险费(仅限于养老、失业、工伤险)

1.营业执照复印件 1份;

2.开户许可证复印件1份;

3.需要退费的完税凭证复印件1份;

4.《退税申请核验表》,窗口领取,申请人将“单位申请”项目填写完整,经办人、部门负责人签字,并加盖公章。

5.其他特殊情况退社保费需要证明真实性的资料。

上述复印件加盖公章并注明“此复印件与原件核对无误”字样

三、核销地方税费、社会保险费及滞纳金

1.核销欠税费申请(企业自行填写,写明退税理由、退税属期和金额、退税账户、联系人和联系方式),加盖公章;

2.完税凭证复印件1份;

3.《虚增社会保险费数据核销审批表》(适用于核销社保费)、《虚增欠税费、滞纳金数据数据核销审批表》,税务机关内部使用,前台受理人员在税务所受理人员处签字,无需企业填写。

《退(抵)税申请审批表》

应退(抵)税金额

合计(小写)

核实部门意见:

退还方式: 退库□ 抵扣欠税□

经办人: 负责人:

年 月 日

税务机关负责人意见:

签字

年 月 日(公章)

备注:

1、本表适用于享受税收优惠政策纳税人办理减免退税。

2、纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3、本表一式四联,纳税人一联、税务机关三联。

《退(抵)税申请审批表》

申请人名称

纳税人□ 扣缴义务人□

联系人姓名

联系电话

纳税人名称

纳税人识别号

原完税情况

税种

品目名称

税款所属时期

税票号码

实缴金额

合计(小写)

申请退税金额(小写)

退税政策依据

经办人: 年 月 日 (公章)

以下由税务机关填写

受理情况

受理人: 年 月 日

核实情况

增值税即征即退申请表

增值税即征即退申请表

税款所属时间: 年 月金额单位:元至角分

纳税人名称(公章 ):

纳税人识别号:

主要产品及劳务名称:

其中:申请增值税即征即退的产品及劳务名称:

项目

序号

一般货物及劳务

即征即退货物及劳务

销售额1Βιβλιοθήκη 销项税额2进项税额

3

进项税额转出

4

应纳税额

5

已缴纳增值税

6

申请退还的增值税

7

——

以上由纳税人负责填写

税务所意见:

(公章)

年 月 日

货物和劳务税管理部门意见:

(公章)

年 月 日

局领导意见:

(公章)

年月 日

注:1.实行增值税即征即退优惠政策的纳税人,应按月向主管国税机关报送本表;

2.本表一式三份,税务所、货物和劳务税管理部门、收入规划核算部门各留存一份

《退(抵)税申请审批表》

合计(小写)

核实部门意见:

退还方式:退库□抵扣欠税□

经办人:负责人:

年月日

税务机关负责人意见:

签字

年月日(公章)

备注:

、本表适用于享受税收优惠政策纳税人办理减免退税。

、纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

、本表一式四联,纳税人一联、税务机关三联。

《退(抵)税申请审批表》

申请人名称

纳税人□扣缴义务人□

联系人姓名

联系电话

纳税人名称

纳税人识别号

原完税情况

税种

品目名称

税款所属时期

税票号码

实缴金额

合计(小写)

申请退税金额(小写)

退税政策依据

经办人:年月日(公章)

以下由税务机关填写

受理情况

受理人:年月日

核实情况

ห้องสมุดไป่ตู้税种

品目名称

税款所属时期

税票号码

减免性质代码及名称

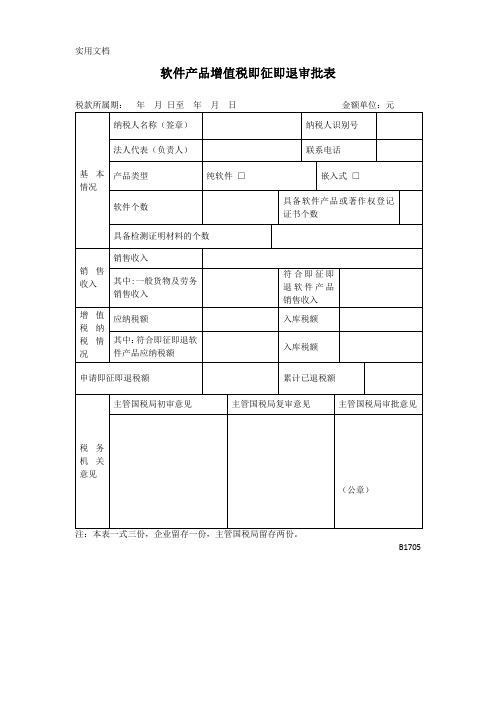

软件产品增值税即征即退审批表

应纳税额

入库税额

其中:符合即征即退软件产品应纳税额

入库税额

申请即征即退税额

累计已退税额

税务机关意见

主管国税局初审意见

主管国税局复审意见

主管国税局审批意见

(公章)

注:本表一式三份,企业留存一份,主管国税局留存两份。

B1705

软件产品增值税即征即退审批表

税款所属期: 年 月 日至 年 月 日 金额单位:元

基本情况

纳税人名称(签章)

纳税人识别号

法Hale Waihona Puke 代表(负责人)联系电话产品类型

纯软件 □

嵌入式 □

软件个数

具备软件产品或著作权登记证书个数

具备检测证明材料的个数

销售收入

销售收入

其中:一般货物及劳务销售收入

符合即征即退软件产品销售收入

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

仟佰拾万仟佰拾元角分

退税原因:

根据“财税[2011]100号”以及“京财税[2011]2325号”文件规定,对一般纳税人销售其自行开发的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退,现办理退税手续,请予批准。

经 办 人:

申请退税单位(签章)

法定代表人(负责人):

年月日

初审意见:

初审人:年月日

初审日

审批意见

局长 :年月日

注:

(1)退税申请审批表一式两份,各项目必须填写齐全、字迹清晰、内容准确真实、印章完整清晰。

(2)预算科目填写编码:1(国有企业增值税);2(集体企业增值税);3(股份制企业增值税);4(联营企业增值税);5(港澳台和外商投资企业增值税);6(私营企业增值税);9(其他增值税)

北京市国家税务局退税申请审批表

纳税人识别号:

纳税人名称:填表时间:年月日

退税种类

先征后退

经 办 人

联系电话

纳税人开户银行

纳税人开户行账号

原缴款书

税种

预算科目

税款所属时期

税票号码

税额

仟

佰

拾

万

千

佰

拾

元

角

分

增值税

见附件

见附件

见附件

合计

----

--------

--------

申请退税金额

仟

佰

拾

万

千

佰

拾

元

角

分