北京市国家税务局关于启用北京市国家税务局发票监制章等事项的通知

北京市国家税务局关于启用北京市国家税务局发票监制章等事项的通知

北京市国家税务局关于启用北京市国家税务局发票监

制章等事项的通知

文章属性

•【制定机关】北京市国家税务局

•【公布日期】1995.02.03

•【字号】京国税[1995]30号

•【施行日期】1995.02.03

•【效力等级】地方规范性文件

•【时效性】已被修订

•【主题分类】税收征管

正文

北京市国家税务局关于启用北京市国家

税务局发票监制章等事项的通知

(京国税[1995]30号1995年2月3日)

各区,县国家税务局,直属分局,各发票承印厂:

根据国家税务总局《关于下发“全国统一发票监制章”式样的通知>>(国税发[1994]266号)的要求,市局研究决定,从1995年2月1日起,在市局印制或经各区县国税局批准印制的发票(包括由北京印钞厂印制的北京市增值税发票)上套印“全国统一发票监制章北京市国家税务局监制”的印章。

原套印“全国统一发票监制章北京市税务局监制”印章的发票(包括增值税发票)暂继续使用。

同时,市局将根据国家税务总局的要求,向由我市国税系统管理的发票承印厂核发全国统一的发票准印证。

市局在核发准印证时,对现有的承印厂根据管理要求进行了调整,其中将海淀1201印刷厂调整为海丰印刷厂。

调整后的发票承印厂为京华印刷总厂、平谷印刷厂、龙潭印刷厂、商标印刷分厂、朝阳印刷厂、海丰印刷厂、丰台印刷厂。

请各有关区县国税局在接到本通知后,将所在地承印厂的发票准印证和旧发票监制章收回,到市局征管处换领新的准印证和监制章。

各局应加强对各用票单位的发票检查,堵塞发票管理中的漏洞,发现重大发票违章案件应认真查处并及时报告市局。

附:“全国统一监制章北京市国家税务局监制”印章式样。

(略)。

如何识别北京开发票真假?

如何识别北京开发票的真假?北京发票机打的很容易查询真假,根据发票号和密码,在税务局的网站能查到;手写的麻烦些,找了一些资料参考:如何识别假发票?识别发票的真假一般有4种方法:1.看水印:普通发票联发票采用专用水印纸印刷,水印图案为菱形,中间标有SW字样,发票联不加印底纹。

2.看颜色:北京发票监制章和发票号码采用有色荧光油墨套印,印色为大红色,在紫外线灯下呈橘红色。

部分省(市)税务机关还用无色荧光油墨在发票联加了防伪暗记,在紫外线照射下呈绿色荧光反应。

3.看北京发票公章:普通发票必须套印全国统一发票监制章,“发票监制章”为椭圆形,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,下环刻制“国家税务局监制” 或“地方税务局监制”字样,中间分别刻制:“××省××市”或“××省××县”字样。

“北京发票监制章”环内字样均为楷体。

4.看三联:北京普通发票的基本联次为三联。

第一联为存根联,开票方留存备查;第二联为发票联,收执方作为付款或收款原始凭证;第三联为记账联,开票方作为记账原始凭证。

普通发票中的定额发票的联次一般为单张三联,第一联为存根联;第二联为发票联;第三联为记账联。

普通发票各联字色为:第一联为白纸黑字;第二联为发票专用纸,字棕色;第三联为白纸,字淡红色。

其他根据需要增减联次的,各联字色可任定,但不得与一、二、三联字色相同。

打电话:12366,按语音提示查询。

目前发现的假发票,一类是伪造的,另一类是变造的。

伪造的,其纸质、字体、防伪图案、版面印色等均不同于真发票,在其印制的联次、字轨号码或将订顺序上,经常出现混乱和错位现象;变造的发票,是在真发票上采用刮、擦、挖补等手段,更改或增添发票上的有关内容。

单一个号码查不出来,还要有代码。

发票查伪网址:市地税局票证管理所刘壮志所长告诉记者,一般来说,识别发票真伪要通过地方税务机关发布的发票防伪标识进行识别。

北京市国家税务局关于实施普通发票简并票种统一式样工作的通知

北京市国家税务局关于实施普通发票简并票种统一式样工作的通知文章属性•【制定机关】北京市国家税务局•【公布日期】2010.06.13•【字号】京国税发[2010]126号•【施行日期】2010.08.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文北京市国家税务局关于实施普通发票简并票种统一式样工作的通知(京国税发[2010]126号)各区、县(地区)国家税务局,直属税务分局:为加强和规范普通发票管理,根据《国家税务总局关于印发〈全国普通发票简并票种统一式样工作实施方案〉的通知》(国税发[2009]142号)和《国家税务总局关于全国统一式样发票衔接问题的通知》(国税函[2009]648号)规定,北京市国家税务局将于2010年8月1日起,实施普通发票简并票种、统一式样工作,现将有关事项通知如下:一、普通发票种类(一)取消北京市国家税务局现行使用的12种普通发票,具体包括:1.《北京市工业企业专用发票》;2.《北京市商业企业专用发票》;3.《北京市免税农产品收购凭证》;4.《北京市废旧物资收购凭证》;5.《北京市粮食销售统一发票》;6.《北京市粮食收购统一发票》;7.《北京市汽车维修业专用发票》;8.《北京市修理、修配业专用发票》;9.《北京市工商企业出口专用发票》;10.《北京市商业零售发票》;11.《北京市集贸市场专用发票》;12.《税务机关代开统一发票》。

(二)保留国家税务总局全国统一样式的4种普通发票,具体包括:1.《增值税普通发票》;2.《机动车销售统一发票》;3.《二手车销售统一发票》;4.《发票换票证》。

(三)依法设置通用机打、手工发票。

根据国家税务总局规定,北京市国家税务局依法设置《北京市国家税务局通用机打发票》和《北京市国家税务局通用手工发票》。

为加强纳税人收购环节开具发票和抵扣税款的管理,设置《北京市国家税务局通用机打发票(收购特种凭证)》。

推行机打发票,逐步取消手工发票。

国家税务总局关于修改《中华人民共和国发票管理办法实施细则》的决定

国家税务总局关于修改《中华人民共和国发票管理办法实施细则》的决定文章属性•【制定机关】国家税务总局•【公布日期】2024.01.15•【文号】国家税务总局令第56号•【施行日期】2024.03.01•【效力等级】部门规章•【时效性】尚未生效•【主题分类】法制工作正文国家税务总局令第56号《国家税务总局关于修改〈中华人民共和国发票管理办法实施细则〉的决定》已经2023年12月29日国家税务总局第3次局务会议审议通过,现予公布,自2024年3月1日起施行。

国家税务总局局长:胡静林2024年1月15日国家税务总局关于修改《中华人民共和国发票管理办法实施细则》的决定(2024年1月15日国家税务总局令第56号公布自2024年3月1日起施行)为保障《中华人民共和国发票管理办法》(以下简称《办法》)颁布后有效实施,国家税务总局决定对《中华人民共和国发票管理办法实施细则》作如下修改:一、增加一条,作为第三条:“《办法》第三条所称电子发票是指在购销商品、提供或者接受服务以及从事其他经营活动中,按照税务机关发票管理规定以数据电文形式开具、收取的收付款凭证。

“电子发票与纸质发票的法律效力相同,任何单位和个人不得拒收。

”二、增加一条,作为第四条:“税务机关建设电子发票服务平台,为用票单位和个人提供数字化等形态电子发票开具、交付、查验等服务。

”三、增加一条,作为第五条:“税务机关应当按照法律、行政法规的规定,建立健全发票数据安全管理制度,保障发票数据安全。

“单位和个人按照国家税务总局有关规定开展发票数据处理活动,依法承担发票数据安全保护义务,不得超过规定的数量存储发票数据,不得违反规定使用、非法出售或非法向他人提供发票数据。

”四、第四条改为第七条,第一款修改为:“发票的基本内容包括:发票的名称、发票代码和号码、联次及用途、客户名称、开户银行及账号、商品名称或经营项目、计量单位、数量、单价、大小写金额、税率(征收率)、税额、开票人、开票日期、开票单位(个人)名称(章)等。

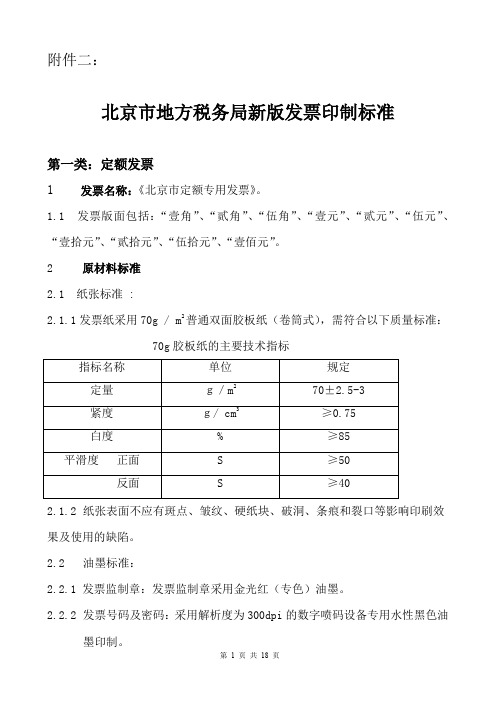

北京市地方税务局发票印制标准-北京市地方税务局新版发票工

附件二:北京市地方税务局新版发票印制标准第一类:定额发票1 发票名称:《北京市定额专用发票》。

1.1 发票版面包括:“壹角”、“贰角”、“伍角”、“壹元”、“贰元”、“伍元”、“壹拾元”、“贰拾元”、“伍拾元”、“壹佰元”。

2 原材料标准2.1 纸张标准 :2.1.1发票纸采用70g / m2普通双面胶板纸(卷筒式),需符合以下质量标准: 70g胶板纸的主要技术指标2.1.2纸张表面不应有斑点、皱纹、硬纸块、破洞、条痕和裂口等影响印刷效果及使用的缺陷。

2.2油墨标准:2.2.1 发票监制章:发票监制章采用金光红(专色)油墨。

2.2.2发票号码及密码:采用解析度为300dpi的数字喷码设备专用水性黑色油墨印制。

2.2.3奖区和密码覆盖:采用专用的隔离油、覆盖墨印制。

2.2.4正面:采用标准黄、红、兰、黑按一定配比配制的专色墨。

(见附表)2.2.5背面:采用黑色。

3制版标准3.1此类发票印制所使用的各种版面(标准版),由市地税局统一制作,提供给发票承印企业。

发票承印企业未经批准,不得擅自改动版面。

4成品发票标准4.1 成品规格每张票270mm×80mm (±1mm), 50张/本。

4.2印刷标准4.2.1 正版面印刷各色、数字喷码、丝网工位连续印制一次完成。

4.2.2 发票正、背面印刷文字,印章应清晰、完整、墨色深浅一致,符合行业规范要求,每批墨色应一致,印刷纸面应清洁,不得有油污、脏点和纸屑。

4.2.3发票金额及对应底纹、底纹字体颜色及密度值见(表1)、(表2)。

(表1)发票金额及对应底纹、底纹字体颜色(表2)发票金额及对应底纹、底纹字体密度值(以测“发”字中部为准)4.2.3 发票税章为金光红(专色)墨,密度值为0.45D±0.05(以测税章椭圆边为准)。

4.2.4 密码及十八位喷码采用解析度为300dpi喷码设备专用水性黑色油墨印制。

(密度值V0.40D以测两个“00”数字为准)4.2.5背面印刷标准4.2.5.1兑奖须知、使用说明、发票开据的有关规定、发票保管和缴销的有关规定,文字密度为0.35D±0.05(以测“发”字为准)。

北京市国家税务局关于在普通发票上印制发票代码的通知

北京市国家税务局关于在普通发票上印制发票代码的通知文章属性•【制定机关】北京市国家税务局•【公布日期】2003.04.02•【字号】京国税函[2003]279号•【施行日期】2003.04.02•【效力等级】地方规范性文件•【时效性】失效•【主题分类】税收征管正文北京市国家税务局关于在普通发票上印制发票代码的通知(京国税函[2003]279号)各区、县国家税务局,各直属分局:根据国家税务总局的要求和中国税收征管信息系统中对普通发票编码的要求,国家税务总局对发票种类代码和发票代码做出了具体规定,为保证我局2003年7月1日CTAIS系统顺序上线,现将CTAIS系统发票代码设置规则下发给你们。

市局决定从2003年4月1日起,按CTAIS系统发票代码设置规则编制发票代码,发票代码印制在普通发票的左上角。

各区、县局的自印发票代码编制应严格按照CTAIS 系统发票代码设置规则编制。

附件:CTAIS系统发票代码设置规则二00三年四月二日附:CTAIS系统发票代码设置规则一、发票代码(一)增值税专用发票现十位代码含义不变。

(二)普通发票代码含义:十七位。

1.第一位:国地税标志:G、D。

2.第二至七位:行政区域码(统票为110000,各区县批准的企业衔头发票为行政区域码,如东城区110101、海淀区110108)。

3.第八、九位为年号:如02、03。

4.第十位为发票类别代码:“1”增值税专用发票,“2”是统一发票,“3”是企业街头发票。

5.第十一位为发票大类码:“0”通用特殊类发票,“1”货物销售类发票,“2”货物收购类发票,“3”加工、修理类发票,“4”运输类发票,“5”服务类发票,“9”其他类发票。

6.第十二、十三位为扩充码:发票名称码。

按照发票大类分别排序,可以为以后调整预留位置。

01-北京市工业企业专用发票;02-北京市商业企业专用发票(三联);02-北京市商业企业专用发票(四联);03-北京市农林牧副渔业专用发票;04-机动车销售统一发票;04-机动车销售统一发票(电脑版);05-北京市粮食销售统一发票;06-北京市外商投资企业销售商品专用发票;07-北京市外商投资企业专用发票(出口专用);01-北京市免税农产品收购凭证;02-北京市废旧物资专用收购凭证;03-北京市粮食收购统一发票01-北京市汽车维修业专用发票;02-北京市修理、修配业专用发票;01-北京市饮食、建筑安装、服务业专用发票;01-北京市工商企业资金往来专用发票;02-北京市外商投资企业资金往来专用发票;7.第十四位为文字版:“1”中文、“2”中英文。

北京市国家税务局印发《北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法》的通知

北京市国家税务局印发《北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法》的通知文章属性•【制定机关】北京市国家税务局•【公布日期】1995.07.18•【字号】京国税[1995]123号•【施行日期】1995.08.01•【效力等级】地方规范性文件•【时效性】失效•【主题分类】增值税,税收征管正文北京市国家税务局印发《北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法》的通知(京国税[1995]123号1995年7月18日)各区、县国家税务局,直属分局:为加强对增值税专用发票(以下简称专用发票)管理,现将《北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法》(以下简称暂行办法)印发给你们,并就有关问题通知如下,请一并贯彻执行。

一、按国家税务总局《关于严格增值税专用发票领购登记制度的通知》(国税发[1995]101号)精神,结合《暂行办法》的贯彻执行,各局要在今年三季度内对已领购大面额版专用发票的企业组织一次全面的清理,凡发现增值税一般纳税人所领购的大面额专用发票不符合暂行办法要求的,一律收缴其现存大面额专用发票。

二、各局要按《暂行办法》的要求,结合各自的实际情况制定具体的贯彻落实措施,做到宣传及时、落实到位。

三、市局将从三季度起组织有关部门听取各局贯彻落实《暂行办法》的情况汇报,并对各局贯彻落实情况进行抽查。

四、各局在贯彻落实《暂行办法》中发现的问题,请及时报告市局。

附件:北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法1995年7月18日附:北京市国家税务局关于增值税专用发票领购、使用、保管的暂行办法第一章总则第一条为加强和规范我市增值税专用发票(以下简称专用发票)的管理,根据《中华人民共和国发票管理办法》和国家税务总局《增值税专用发票使用规定》及其他有关规定,结合我市的具体情况,制定本办法。

第二条在本市范围内的增值税一般纳税人(以下简称一般纳税人)领购、使用、保管专用发票时,必须遵守本办法。

国家税务总局关于下发《全国统一发票监制章》式样的通知-国税发[1994]226号

国家税务总局关于下发《全国统一发票监制章》式样的通知

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于下发《全国统一发票监制章》式样的通知

(国税发[1994]226号)

各省、自治区、直辖市国家税务局、地方税务局,各计划单列市国家税务局、地方税务局:

为了适应中央、地方两套税务机构印制普通发票的需要,现将《全国统一发票监制章》的式样及底片下发给你们,由各省、自治区、直辖市国家税务局、地方税务局分别按照式样统一制作并逐级发放。

《全国统一发票监制章》形状为椭圆形,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加到一细线。

上环刻制“全国统一发票监制章”字样,下环分别刻制“国家税务局监制”、“地方税务局监制”字样,中间刻制监制税务机关所在地省(市、区)、市(县)的全称或简称,字体为楷体8pionts。

“发票监制章”是税务机关管理发票的法定标志,各级税务机关应严格按照国家税务局《全国统一发票监制章和发票联底纹管理办法》国税发[1991]111号的有关规定加强管理。

附件:1.《全国统一发票监制章》印模(略)

2.《全国统一发票监制章》印模底片(略)

1994年10月25日

——结束——。

北京市地方税务局关于印发发票核定、最高开票限额审批程序的通知

北京市地方税务局关于印发发票核定、最高开票限额审批程序的通知文章属性•【制定机关】北京市地方税务局•【公布日期】2007.07.09•【字号】京地税票[2007]273号•【施行日期】2007.07.09•【效力等级】地方规范性文件•【时效性】失效•【主题分类】税收征管正文北京市地方税务局关于印发发票核定、最高开票限额审批程序的通知(京地税票[2007]273号)各区、县地方税务局、各分局:根据《国家税务总局关于印发<税控收款机管理系统业务操作规程>的通知》(国税发〔2005〕126号)文件的有关规定,结合我局发票管理工作的实际,现将《发票核定、最高开票限额审批程序》印发给你们,请依照执行。

二ОО七年七月九日发票核定、最高开票限额审批程序根据《中华人民共和国发票管理办法》第16条,《中华人民共和国发票管理办法实施细则》第23条,《国家税务总局财政部信息产业部国家质量监督检验检疫总局关于推广应用税控收款机加强税源监控的通知》(国税发〔2004〕44号)和《国家税务总局关于印发<税控收款机管理系统业务操作规程>的通知》(国税发〔2005〕126号),制定《发票核定、最高开票限额审批程序》。

本审批项目不收费,审批的总时限为10个工作日。

具体审批程序如下:一、申请(一)条件已取得发票领购资格许可并需要领购地税发票的纳税人。

发票核定包括对国标税控发票的核定和非国标税控发票的核定。

最高开票限额审批是针对国标税控发票的最高开票限额的审批。

凡在本市缴纳营业税,并且具有固定经营场所的纳税人(未达到营业税起征点的个体工商户除外),应申请领购使用国标税控收款机开具国标税控发票。

凡未达到营业税起征点,或不具备固定经营场所,或经税务机关认定的其他情况的纳税人,可以申请领购非国标税控发票。

(二)申请人需提交以下申请材料:1.发票领购资格许可的《准予税务行政许可决定书》(复印件,一份);2.《税控收款机用户注册登记及最高开票限额审批表》(以下简称《用户注册登记及限额审批表》,原件,一式四份,申请领购国标税控发票的纳税人提交);3.《纳税人申请领购非国标税控发票审批表》(以下简称《非国标税控发票审批表》,原件,一式两份,申请领购非国标税控发票的纳税人提交);4.实际经营情况书面材料(原件,一份);5.经办人的身份证件(复印件,一份);6.申请人的授权委托书(原件,一份,适用于委托代理人提出申请的情况);7.被委托人的身份证件(复印件,一份);8.主管税务机关要求报送的其他资料、证件(复印件,一份);9.提交申请材料清单(原件,一份)。

北京市国家税务局关于启用新版出租汽车专用发票的公告

北京市国家税务局关于启用新版出租汽车专用发票的

公告

文章属性

•【制定机关】北京市国家税务局

•【公布日期】2013.06.08

•【字号】北京市国家税务局公告2013年第3号

•【施行日期】2013.06.10

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】税务综合规定

正文

北京市国家税务局关于启用新版出租汽车专用发票的公告(北京市国家税务局公告2013年第3号)根据《北京市发展和改革委员会北京市交通委员会关于调整本市出租汽车价格有关事项的通知》(京发改〔2013〕1052号)要求,北京市国家税务局决定自2013年6月10日起启用新版出租汽车专用发票(以下简称新版发票)。

现将有关事项公告如下:

一、新版发票在现使用的《北京市出租汽车专用发票》(以下简称旧版发票)内容基础上增加燃油附加费、预约叫车服务费和实收金额三个项目内容。

新版发票的联次、纸张、规格及防伪措施保持不变。

二、新版发票自6月10日起启用,随出租车计价器升级调整逐步替代旧版发票。

在出租车计价器升级调整期内,新版发票、旧版发票(含《北京市出租汽车燃油附加费专用发票》)并行使用,待出租车计价器升级调整完成后,旧版发票和《北京市出租汽车燃油附加费专用发票》停止使用。

三、自本公告发布之日起,纳税人根据经营需要可以免费从国税主管税务机关领用新版发票。

自2013年1月1日起,北京市已取消税务发票工本费。

任何单

位和个人都不得以任何理由、在任何中间环节收取或变相收取出租车专用发票工本费。

四、本公告自2013年6月10日起施行。

特此公告。

北京市国家税务局

2013年6月8日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

北京市国家税务局关于启用北京市国家税务局发票监制章等事项

的通知

【标 签】发票监制章

【颁布单位】北京市国家税务局

【文 号】京国税﹝1995﹞30号

【发文日期】1995-02-13

【实施时间】1995-02-13

【 有效性 】全文有效

【税 种】征收管理

各区、县国家税务局,直属分局,各发票承印厂:

根据国家税务总局《关于下发“全国统一发票监制章”式样的通知》(国税

发[1994]226号)的要求,市局研究决定,从1995年2月1日起,在市局印制或经各区县国税局批准印制的发票(包括由北京印钞厂印制的北京市增值税发票)上套印“全国统一发票监制章北京市国家税务局监制”的印章。

原套印“全国统一发票监制章北京市税务局监制”印章的发票(包括增值税发票)暂继续使用。

同时,市局将根据国家税务总局的要求,向由我市国税系统管理的发票承印厂核发全国统一的发票准印证。

市局在核发准印证时,对现有的承印厂根据管理要求进行了调整,其中将海淀1201印刷厂调整为海丰印刷厂。

调整后的发票承印厂为京华印刷总厂、平谷印刷厂、龙潭印刷厂、商标印刷分厂、朝阳印刷厂、海丰印刷厂、丰台印刷厂。

请各有关区县国税局在接到本通知后,将所在地承印厂的发票准印证和旧发票监制章收回,到市局征管处换领新的准印证和监制章。

各局应加强对各用票单位的发票检查,堵塞发票管理中的漏洞,发现重大发票违章案件应认真查处并及时报告市局。

附:“全国统一监制章北京市国家税务局监制”印章式样。

(略)。