北大MBA统计学案例库

统计案例练习题(附答案)

统计案例练习题(附答案)一、选择题 1.对具有线性相关关系的两个变量建立的线性回归方程y=a+bx中,回归系数b( ) A.可以小于0 B.只能大于0 C.可能等于0 D.只能小于0 【解析】b可能大于0,也可能小于0,但当b=0时,x,y不具有线性相关关系.【答案】 A 2.下列两个变量间的关系不是函数关系的是( ) A.正方体的棱长与体积 B.角的弧度数与它的正弦值 C.单产为常数时,土地面积与粮食总产量 D.日照时间与水稻亩产量【解析】∵A、B、C都可以得出一个函数关系式,而D不能写出确定的函数关系式,它只是一个不确定关系.【答案】 D 3.某产品的广告费用x与销售额y的统计数据如下表:广告费用x(万元) 4 2 3 5 销售额y(万元) 49 26 39 54 根据上表可得回归方程y=bx+a中的b为9.4,据此模型预报广告费用为6万元时销售额为( ) A.63.36万元 B.65.5万元C.67.7万元 D.72.0万元【解析】x=4+2+3+54=3.5, y=49+26+39+544=42,∴a=y-bx=42-9.4×3.5=9.1,∴回归方程为y=9.4x+9.1,∴当x=6时,y=9.4×6+9.1=65.5,故选B. 【答案】 B 4.由一组样本数据(x1,y1),(x2,y2),…,(xn,yn)得到回归直线方程y=bx+a,那么下列说法中不正确的是( ) A.直线y=bx+a必经过点(x,y) B.直线y=bx+a至少经过点(x1,y1)(x2,y2),…,(xn,bn)中的一个点 C.直线y=bx+a的斜率为∑ni=1xiyi-nx•y∑ni=1x2i-nx2 D.直线y=bx+a的纵截距为y-bx 【解析】回归直线可以不经过任何一个点.其中A:由a=y-bx代入回归直线方程y=bx+y-ax,即y=b(x-x)+y过点(x,y).∴B错误.【答案】 B 5.已知两个变量x和y 之间具有线性相关性,甲、乙两个同学各自独立地做了10次和15次试验,并且利用线性回归的方法求得回归直线分别为l1和l2,已知两个人在试验中发现对变量x的观测数据的平均数都为s,对变量y 的观测数据的平均数都是t,则下列说法正确的是( ) A.l1与l2一定有公共点(s,t) B.l1与l2相交,但交点一定不是(s,t) C.l1与l2必定平行 D.l1与l2必定重合【解析】由于回归直线y=bx+a恒过(x,y)点,又两人对变量x的观测数据的平均值为s,对变量y的观测数据的平均值为t,所以l1和l2恒过点(s,t).【答案】 A 二、填空题 6.从某大学随机选取8名女大学生,其身高x(cm)和体重y(kg)的线性回归方程为y=0.849x-85.712,则身高172 cm的女大学生,由线性回归方程可以预测其体重约为________.【解析】将x=172代入线性回归方程y=0.849x-85.712,有y=0.849×172-85.712=60.316(kg).【答案】60.316 kg 7.面对竞争日益激烈的消费市场,众多商家不断扩大自己的销售市场,以降低生产成本.某白酒酿造企业市场部对该企业9月份的产品销量(单位:千箱)与单位成本的资料进行线性回归分析,结果如下:x=72,y=71,∑6i=1x2i=79,∑6i=1xiyi=1 481. b=1 481-6×72×7179--1.818 2, a=71-(-1.8182)×72≈77.36,则销量每增加1 000箱,单位成本下降________元.【解析】由上表可得,y=-1.818 2x+77.36,销量每增加1千箱,则单位成本下降1.818 2元.【答案】 1.818 2 8.调查了某地若干户家庭的年收入x(单位:万元)和年饮食支出y(单位:万元),调查显示年收入x与年饮食支出y具有线性相关关系,并由调查数据得到y对x的回归直线方程:y=0.254x+0.321.由回归直线方程可知,家庭年收入每增加1万元,年饮食支出平均增加________万元.【解析】由题意知[0.254(x+1)+0.321]-(0.254x+0.321)=0.254. 【答案】0.254 三、解答题 9.某电脑公司有6名产品推销员,其工作年限与年推销金额数据如下表:推销员编号 1 2 3 4 5 工作年限x/年 3 5 6 7 9 推销金额y/万元 2 3 3 4 5 (1)求年推销金额y关于工作年限x的线性回归方程; (2)若第6名推销员的工作年限为11年,试估计他的年推销金额.【解】(1)设所求的线性回归方程为y=bx+a,则b=i=--=-=1020=0.5, a=y-bx=0.4. 所以年推销金额y关于工作年限x的线性回归方程为y=0.5x+0.4. (2)当x=11时,y=0.5x+0.4=0.5×11+0.4 =5.9(万元).所以可以估计第6名推销员的年推销金额为5.9万元. 10.一种机器可以按各种不同速度运转,其生产物件中有一些含有缺点,每小时生产有缺点物件的多少随机器运转速度而变化,用x表示转速(单位:转/秒),用y表示每小时生产的有缺点物件个数.现观测得到(x,y)的4组值为(8,5),(12,8),(14,9),(16,11). (1)假设y与x之间存在线性相关关系,求y与x之间的线性回归方程. (2)若实际生产中所容许的每小时最大有缺点物件数为10,则机器的速度不得超过多少转/秒?(精确到1) 【解】(1)设回归方程为y=a+bx,则x=8+12+14+164=12.5, y=5+8+9+114=8.25,∑4i=1x2i=660,∑4i =1xiyi=438, b=∑4i=1xiyi-4xy∑4i=1x2i-4x2=438-4×12.5×8.25660-4×12.52≈0.73, a=y-bx=8.25-0.73×12.5=-0.875,所以所求回归方程为y=-0.875+0.73x. (2)由y≤10,即-0.875+0.73x≤10,得x≤10.8750.73≈15,即机器速度不得超过15转/秒. 11.高二(3)班学生每周用于数学学习的时间x(单位:小时)与数学成绩y(单位:分)之间有如下数据:x 24 15 23 19 16 11 20 16 17 13 y 92 79 97 89 64 47 83 68 71 59 若某同学每周用于数学学习的时间为18小时,试预测该同学的数学成绩.【解】显然学习时间与学习成绩间具有相关关系,可以列出下表,并用科学计算器进行计算.i 1 2 3 4 5 6 7 8 9 10 xi 24 15 23 19 16 11 20 16 17 13 yi 9279 97 89 64 47 83 68 71 59 xiyi 2 208 1 185 2 231 1 691 1 024 517 1 660 1 088 1 207 767 ∑10i=1x2i=3 182,∑10i=1xiyi=13 578于是可得b=∑10i=1xiyi-10xy∑10i=1x2i-10x2=545.4154.4≈3.53, a=y-bx=74.9-3.53×17.4≈13.5. 因此可求得回归直线方程为y=3.53x+13.5. 当x=18时,y=3.53×18+13.5≈77. 故该同学预计可得77分左右.。

北大MBA统计学案例库

【案例2】Alfonso 百货公司

数 据 问题的研究从收集数据开始。A1fonso公司有它自己每周销售额的数据,知道自己哪

一周刊登了报纸广告,也知道每次广告的成本(见表13-1)。大城市各主要百公司(包括 A1fonso百货公司)总销售额可以从政府的统计数据里得到。最后,A1fonso公司的员工统 计了26周里各主要商店刊登的报纸广告.

【案例1】道格拉斯公司

微 波 炉

肯的分析从调查微波炉在加拿大的拥有状况开始。在1972年鲇?2 000户 加拿大家庭拥有微波炉,但到1978年,就增加到了350 000户。电子和电器生 产厂商协会已经对主要电器产品的国内销售情况进行了预测,他们对微波炉的 销售和拥有情况的预测是:

之所以预测到微波炉拥有量会出现激增是因为加拿大家庭数量的不断增长(预 计至少在1988年会超过人口增长率),以及生活方式的改变。正是生活方式的 改变带来了对省力器具的需求。用微波炉进行烹任带来一个问题--微波无法透 过金属器具,因而不能将金属器具置于微波炉中。甚至于餐具上涂色或上光用 的金属颜料都会对微波炉造成破坏。许多微波炉使用者使用微波炉专用用具, 但这样就得洗更多的餐具。道格拉斯公司为了解微波炉烹任中能否使用碱石灰 玻璃器具进行了全面的测试,发现碱石灰玻璃器具可以在微波炉中使用。B.C. 海德鲁通过进一步测试发现:"有足够耐热强度的纯净玻璃是最适合微波烹饪的

此调查一共返回了312份问卷。在表7-1中总结了对第15题的反馈答案以及对第20 题中与瓶装汤有关的反馈答案。 肯的下一个任务是估计这种新产品的年度需求量。

【案例1】道格拉斯公司

பைடு நூலகம்

【案例2】Alfonso 百货公司

Mary Kazinczi刚刚被任命为A1fonso百货公司的总经理,很想给董事会一个良好的 第一印象。她着手重新审视A1fonso百货公司的营销策略,一方面为了熟悉公司的营销实 务,另一方面也为了找到促进销售和提高市场份额的途径。 Alfonso百货公司 A1fonso是一座大城市里最大的一家百货公司,已有60多年的历史,现在仍由创建 者家族控制。A1fonso采用了多种营销手段,但近期以来,营销手段的重心开始偏向报 纸广告。报纸广告通常能产生很直接的效果,一般而言,作了广告的商店的销售额会有 明显增长。销售的增加相应地会给商店员工带来薪水和奖金的增加,商店也因此而很乐 意刊登报纸广告。但是,Mary Kazinczi认为表面上的增长并不是真实的增长。因为这 类广告只是把一家商店的销售转移到另外一家,或者只是把这个时间段的销售挪到了其 他时间段。为了成功地从顾客的钱包里掏出钱来,每个登广告的商店都在和竞争对手的 商店以及A1fonso公司的其他商店竞争,甚至也在和自己竞争--抢来自己下周或下月的 销售额。顾客用来消费的钱只有这么多,如果他们在报纸广告的诱惑下买了一台新的电 冰箱,他们也许就不再会花钱买一块新地毯。这可能只是将销售从地毯转移到了家电。 更进一步讲,当商店以750美元的价格向顾客提供平时卖1000美元的电冰箱时,受吸引 的顾客中可能就有那些原打算在下周或下个月用1000美元购买的顾客。这就是广告使 销售从一个时间段转移到了另外一个时间段,此时,商店的利润实际上也受到了损失。 要制定报纸广告策略,首先要了解广告的总体效果。特别是,当把百货公司看作 一个整体时,广告带来的是收获还是损失。

MBA 管理统计学 第二次作业 案例

素材一(4组)2012年10月10日傲游哈哈用户“中正平和”发表笑话:“中国式过马路”,就是“凑够一撮人就可以走了,和红绿灯无关”。

2012年10月11日,网友“这个绝对有意思”在微博发消息称:“中国式过马路,就是凑够一撮人就可以走了,和红绿灯无关。

”微博同时还配了一张行人过马路的照片,虽然从照片上看不到交通信号灯,但有好几位行人并没有走在斑马线上,而是走在旁边的机动车变道路标上,其中有推着婴儿车的老人,也有电动车、卖水果的三轮车。

这条微博引起了不少网友的共鸣,一天内被近10万网友转发。

网友纷纷跟帖“太形象了”、“同感”、“在济南就是这样”,还有网友惭愧地表示,自己也是“闯灯大军”中的一员。

素材二(3)在2014年炎热的夏天,一桶冰水当头倒下,微软的比尔盖茨、Facebook的扎克伯格跟桑德博格、亚马逊的贝索斯、苹果的库克全都不惜湿身入镜,这些硅谷的科技人,飞蛾扑火似地牺牲演出,其实全为了慈善。

冰桶挑战全称为“ALS冰桶挑战赛”(ALS Ice Bucket Challenge),要求参与者在网络上发布自己被冰水浇遍全身的视频内容,然后该参与者便可以要求其他人来参与这一活动。

活动规定,被邀请者要么在24小时内接受挑战,要么就选择为对抗“肌肉萎缩性侧索硬化症”捐出100美元。

该活动旨在是让更多人知道被称为渐冻人的罕见疾病,同时也达到募款帮助治疗的目的。

目前“ALS冰桶挑战赛”在全美科技界大佬、职业运动员中风靡。

目前已扩散至中国,科技界大佬纷纷响应。

素材三(7)2014年11月8日,在香港举行的LGBT(男、女同性恋者以及双性恋者和跨性别者)大游行,近万人参加。

人数比去年多了一倍。

媒体发布了照片,这些主流叙事之外的“他者”,穿着色彩鲜艳的衣服,骄傲地展示着。

参与了游行的D妈妈,在博客上写下这么一段话:“孩子在我眼里,仍然和过去一样健康正常,一样优秀聪明。

经过两年多的学习和沟通,我终于清楚地知道:孩子没有错,我也没有错,和我们一样,是大自然造就的,不需要改变,也不需要都和异性恋一样结婚生孩子等等,只需要按照自己的心愿,和自己喜欢的人生活享受情感就好。

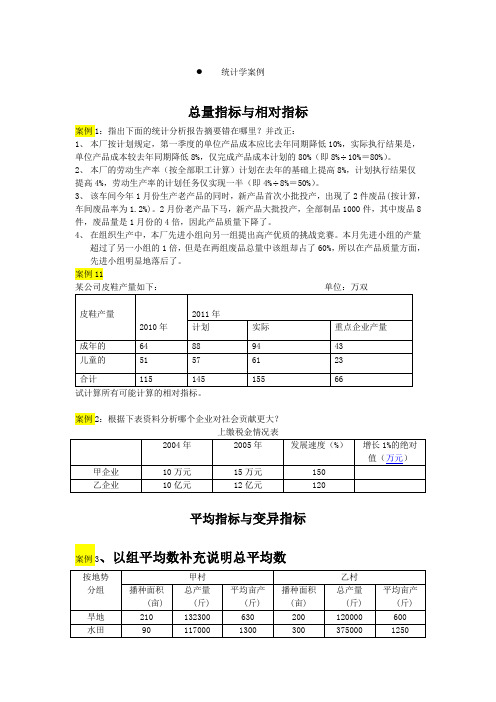

统计学案例

统计学案例总量指标与相对指标案例1:指出下面的统计分析报告摘要错在哪里?并改正:1、本厂按计划规定,第一季度的单位产品成本应比去年同期降低10%,实际执行结果是,单位产品成本较去年同期降低8%,仅完成产品成本计划的80%(即8%÷10%=80%)。

2、本厂的劳动生产率(按全部职工计算)计划在去年的基础上提高8%,计划执行结果仅提高4%,劳动生产率的计划任务仅实现一半(即4%÷8%=50%)。

3、该车间今年1月份生产老产品的同时,新产品首次小批投产,出现了2件废品(按计算,车间废品率为1.2%)。

2月份老产品下马,新产品大批投产,全部制品1000件,其中废品8件,废品量是1月份的4倍,因此产品质量下降了。

4、在组织生产中,本厂先进小组向另一组提出高产优质的挑战竞赛。

本月先进小组的产量超过了另一小组的1倍,但是在两组废品总量中该组却占了60%,所以在产品质量方面,先进小组明显地落后了。

案例11试计算所有可能计算的相对指标。

案例2:根据下表资料分析哪个企业对社会贡献更大?平均指标与变异指标案例3、以组平均数补充说明总平均数案例4:某单位有10个人,其中1人月工资为10万元,9人每人月工资为1000元。

该单位职工月平均工资为10900元。

即:)(109001091000100000元=⨯+你认为这个平均数有代表性吗?如果缺乏代表性应如何改正?案例5:以下是各单位统计分析报告的摘录1、 本局所属30个工厂,本月完成生产计划的情况是不一致的。

完成计划90%的有3个,完成96%的有5个,完成102%的有10个,完成110%的有8个,完成120%的有4个。

平均全局生产计划完成程度为104.33%。

即:304%1208%11010%1025%963%90⨯+⨯+⨯+⨯+⨯=104.33%2、 本厂开展增产节约运动以后,产品成本月月下降,取得显著的成绩,根据财务部门的报告,1 月份开支总成本15000元,平均单位产品成本为15元,2月份开支总成本25000元,平均单位产品成本下降为10元,3月份开支总成本45000元,平均单位产品成本仅8元。

北大MBA案例之市场营销篇(DOC18页)

北大MBA案例之市场营销篇(DOC18页)客户服务部管理手册分名目一、职能定位 (2)二、组织结构 (2)三、岗位职责 (2)1、客户服务部经理岗位职责 (2)2、客户服务部内勤岗位职责 (3)四、治理规范 (3)1、售后服务标准 (3)2、不良产品退换货程序 (4)3、修理服务网点的建设 (6)4、办事处审计检查治理制度 (6)五、操作流程 (9)1、修理点开发流程 (9)2、修理配件返厂、对换流程 (10)3、信息反馈流程 (11)4、办事处审计检查治理流程 (11)六、工具表格 (12)***公司营销中心客户服务部治理手册一、职能定位1、全面负责***公司售后服务的治理工作,包括相关售后服务标准的确定、实施规范、政策制定和修改,以及服务资源的统一规划和配置,是公司售后服务工作的具体指导和监督部门。

2、具体指导各办事处和区域市场的售后服务工作,如服务网点的规划、建设、爱护和各环节的检查,以保证服务质量。

3、负责收集用户和客户意见,整理和分析产品售后服务中反馈的数据和信息,分别转送公司相关部门。

4、负责审批和指导各区域市场的不良品和修理配件的打算、发放及处理,有效操纵售后服务费用。

5、负责对公司售后服务政策的最终说明,加强与用户的沟通,裁定和调解售后服务中的纠纷。

6、和企划部一道协助营销副总处理由于用户服务而引起的突发性公众事件。

7、负责组织协同销售打算部和财务部对各办事处进行定期的巡查和审计工作。

二、组织结构依照客户服务部部门职能制定本部门组织结构,如以下图所示:三、岗位职责1、客户服务部经理岗位职责(1)、行政隶属上级主管:营销副总经理本职工作:组织为客户和顾客提供产品服务保证,协助对各办事处进行审计。

(2)、要紧职责A.制定各项售后服务工作的具体标准和实施方法。

B.对不良品和修理配件的发放、退换进行审查操纵。

C.指导各区域市场特约修理点的规划、开发、建立和日常爱护,建立售后服务网络体系。

MBA--统计学大作业

大作业课程名称《统计学》专业名称:任课教师:班级:学号:姓名:上课时间:大作业完成时间:114号百--拼购业务月饼销售状况分析目录一、分析目的 (3)二、数据来源 (3)三、分析结果 (4)1、成功订单统计表中的信息有个别不能确认 (4)2、运营商消费分布 (4)3、终端分布情况 (5)4、地域消费情况 (5)5、拼购月饼呼入趋势分析 (5)6、全天呼入趋势时间分布分析 (7)7、每日消费情况分析 (8)8、各月饼品牌的销售情况 (9)9、产品销售排名 (11)10、订单状态分析 (15)11、用户购买消费排行 (16)12、用户消费习惯预测 (18)13、订单反应时长分析 (18)一、分析目的●了解近期月饼销售的整体情况;●评估拼购业务的流程是否顺畅;●能准确把握业务变化趋势,明晰变化原因;●提升114拼购联盟的话务量;●根据交叉分析,为拼购产品确定提供数据支撑;●提升业务收入;●对市场营销活动提供数据支撑;二、数据来源1、呼入数据统计表共统计呼入数据1119条。

2、成功订单统计表共统计成功订单记录175条。

三、分析结果1、成功订单统计表中的信息有个别不能确认需要明确各时间点的工作步骤;发现问题:到货时间早于订购时间。

2、运营商消费分布移动用户占比最高,其次电信用户。

3、终端分布情况拼购用户还是以手机终端为主。

4、地域消费情况主要消费集中在本地。

5、拼购月饼呼入趋势分析可以发现随着业务推广以及节日日期的临近,呼入话务量呈明显上升趋势;拼购活动结束前又有一波上涨;6、全天呼入趋势时间分布分析由此我们可以发现,每日首次呼入时段为7:00-8:00,呈上升趋势;每日的话务高峰时段为9:00-16:00;每日16:00-23:00呈下降趋势;同呼入频次的时间分布图对比后,可以发现时长趋势与之基本吻合;总结:可以优化业务推广时间;优化高峰时段的专业坐席服务。

7、每日消费情况分析总结:消费金额主要受购买数量影响,同消费次数关系不大。

北大MBA管理学案例库(8)

北大MBA管理学案例库(8)目标管理某机床厂从1981年开始推行目标管理:为了充分发挥各职能部门的作用,充分调动一千多名职能部门人员的积极性,该厂首先对厂部和科室实施了目标管理。

经过一段时间的试点后,逐步推广到全厂各车间、工段和班组。

多年的实践表明,目标管理改善了企业经营管理,挖掘了企业内部潜力,增强了企业的应变能力,提高了企业素质,取得了较好的经济效益。

按照目标管理的原则,该厂把目标管理分为三个阶段进行。

第一阶段:目标制订阶段1.总目标的制订。

该厂通过对国内外市场机床需求的调查,结合长远规划的要求,并根据企业的具体生产能力,提出了19××年”三提高”、”三突破”的总方针。

所谓”三提高”,就是提高经济效益、提高管理水平和提高竞争能力;”三突破”是指在新产品数目、创汇和增收节支方面要有较大的突破。

在此基础上,该厂把总方针具体比、数量化,初步制订出总目标方案,并发动全厂员工反复讨论、不断补充,送职工代表大会研究通过,正式制定出全厂19××年的总目标。

2.部门目标的制订。

企业总目标由厂长向全厂宣布后,全厂就对总目标进行层层分解,层层落实。

各部门的分目标由各部门和厂企业管理委员会共同商定,先确定项目,再制订各项目的指标标准:其制订依据是厂总目标和有关部门负责拟定、经厂部批准下达的各项计划任务,原则是各部门的工作目标值只能高于总目标中的定量目标值,同时,为了集中精力抓好目标的完成,目标的数量不可太多。

为此,各部门的目标分为必考目标和参考目标两种。

必考目标包括厂部明确下达目标和部门主要的经济技术指标;参考目标包括部门的日常工作目标或主要协作项目:其中必考目标一般控制在2-4项,参考目标项目可以多一些。

目标完成标准由各部门以目标卡片的形式填报厂部,通过协调和讨论最后由厂部批准。

3.目标。

北大MBA财务管理分析案例库(003)

北大MBA财务管理分析案例库(003)北大MBA会计学案例库成本与市价孰低法某公司采用成本与市价孰低发对短期投资进行计价。

该公司1992年12月31日短期投资余额未400,000元,证券跌价准备余额未20,000元。

1991年12月31日短期投资种类及相关资料如下:成本市价证券跌价准备A公司股票200,000.00190,000.0010,000.00B公司股票100,000.0090,000.0010,000.00C公司股票200,000.00204,000.000.00合计500,000.0020,000.001992年B公司股票以91,000元售出,售家和按市价调整后的账面数之差被计入"证券出售利得"。

1992年12月31日的市价情况如下:市价 A公司 199,000.00C公司 205,000.00问题:(1)该公司运用成本与市价孰低法对短期投资计价,是以单个证券为基础还是以总价为基础?(2)运用成本与市价孰低法的主要理论基础是什么?该公司运用这一规则合理吗?(3)该公司对出售C公司股票的会计处理正确吗?(4)该公司于1992年12月31日还需要做什么分录,以反映有价证券市价的变化?阳澄湖公司以下是阳澄湖公司1996年发生的部分经济业务:(1)因为火灾物品贱卖(fire sale ),价值140,000元的设备以110,000元的价格购入。

所作分录为:借:机器设备140,000贷:现金110,000收入30,000(2)预计销售价格减去估计的销售成本(销售费用)后,成本为380,000元的商品存货在资产负债表中确认的金额为460,000元。

记录商品存货增值的会计分录是:借:商品存货80,000贷:收入80,000(3)公司总裁使用他自己的钱购买小帆船自用,所作会计分录如下:借:杂项费用80,000贷:收入80,000(4)1996年度房屋折旧为23,000元,因为房屋市价上涨过大,所以年底所作的计提折旧分录为:借:留存收益23,000贷:累计折旧--房屋23,000(5)以股票换入设备,股票总面值为70,000元,公平市价为300,000元,设备的公平市价不详,交换时所作的会计分录是:借:机器设备:70,000贷:股本70,000(6)收到顾客的购货定单,购买本公司商品16,000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北大MBA统计学案例库道格拉斯公司在1978年年初、斯坦·皮埃尔斯--道格拉斯公司食品部的市场开发经理就已经想到为方便微波炉使用者而销售瓶装即食汤。

瓶装的优点在于汤可以直接放到微波炉中加热、而不必更换包装。

但瓶装即食汤预计要比一般的罐装浓缩汤每份贵一到两美分。

如果道格拉斯想按这个思路干下去,就必须说服一家较大的汤品公司安装玻璃瓶装生产线并试销这种产品。

道格拉斯公司在决定是否值得向汤品公司有偿转让这种想法之前,不得不预测瓶装即食汤的市场潜力。

斯坦让肯·鲍尔波负责调查以玻璃瓶作即食汤品包装的可行性。

肯是加拿大一所重点商学院的MBA学生。

他已在道格拉斯公司工作了一个夏季。

公司背景道格拉斯公司是加拿大最大的新闻纸和瓦棱容器生产商--联合巴瑟斯特公司的全资子公司,也是加拿大最大的玻璃容器供应商。

而联合巴瑟斯特公司又是能源公司的一部分。

道格拉斯公司经营着分别位于蒙特利尔、伯若玛利、汉密尔顿、华莱士伯戈、红崖、以及伯拿白的六个现代化的玻璃容器生产厂。

这些厂的产品包括盛装、软饮料、花生油、酒精饮料、色拉调味汁的各种玻璃容器。

道格拉斯公司把他们在这个行业中的领先地位归功于他们优质的产品、卓越的顾客服务,以及现代化的设施。

微波炉肯的分析从调查微波炉在加拿大的拥有状况开始。

在1972年 鲇?2 000户加拿大家庭拥有微波炉,但到1978年,就增加到了350 000户。

电子和电器生产厂商协会已经对主要电器产品的国内销售情况进行了预测,他们对微波炉的销售和拥有情况的预测是:之所以预测到微波炉拥有量会出现激增是因为加拿大家庭数量的不断增长(预计至少在1988年会超过人口增长率),以及生活方式的改变。

正是生活方式的改变带来了对省力器具的需求。

用微波炉进行烹任带来一个问题--微波无法透过金属器具,因而不能将金属器具置于微波炉中。

甚至于餐具上涂色或上光用的金属颜料都会对微波炉造成破坏。

许多微波炉使用者使用微波炉专用用具,但这样就得洗更多的餐具。

道格拉斯公司为了解微波炉烹任中能否使用碱石灰玻璃器具进行了全面的测试,发现碱石灰玻璃器具可以在微波炉中使用。

B.C.海德鲁通过进一步测试发现:"有足够耐热强度的纯净玻璃是最适合微波烹饪的"。

问题肯设计了一份问卷以估测顾客对于微波炉烹饪中使用玻璃包装的态度。

1978年6月,这份问卷寄给了600人,人名都是从返回的立登-默富特牌微波炉保修卡中得到的。

在这20个问题中,第15题和第20题是直接就玻璃瓶装即食汤提出的:15.如果有-种可以直接放入微波炉中加热,加热完后再倒入碗中的独立包装(大约10盎司)即食汤。

你会购买吗?假定每份汤的价格与罐装汤价格一样。

--是的大约每月购买多少份?--不为什么?20.请再阅读一下第15题至第19题,对于每一个问题,请指出你是否愿意为问题中所描述的产品每份多付出1~2美分。

此调查一共返回了312份问卷。

在表7-1中总结了对第15题的反馈答案以及对第20题中与瓶装汤有关的反馈答案。

肯的下一个任务是估计这种新产品的年度需求量。

Alfonso 百货公司Mary Kazinczi刚刚被任命为A1fonso百货公司的总经理,很想给董事会一个良好的第一印象。

她着手重新审视A1fonso百货公司的营销策略,一方面为了熟悉公司的营销实务,另一方面也为了找到促进销售和提高市场份额的途径。

Alfonso百货公司A1fonso是一座大城市里最大的一家百货公司,已有60多年的历史,现在仍由创建者家族控制。

A1fonso采用了多种营销手段,但近期以来,营销手段的重心开始偏向报纸广告。

为了达到促进即期销售的目标,A1fonso公司不时地在胤奖ㄖ缴峡 枪愀妗9愀娴哪谌莅 ㄒ缘陀谄绞钡募鄹裢瞥錾唐罚 蛞哉 <鄹裰氐阃萍龈髦种械图凵唐贰?报纸广告通常能产生很直接的效果,一般而言,作了广告的商店的销售额会有明显增长。

销售的增加相应地会给商店员工带来薪水和奖金的增加,商店也因此而很乐意刊登报纸广告。

但是,Mary Kazinczi认为表面上的增长并不是真实的增长。

因为这类广告只是把一家商店的销售转移到另外一家,或者只是把这个时间段的销售挪到了其他时间段。

为了成功地从顾客的钱包里掏出钱来,每个登广告的商店都在和竞争对手的商店以及A1fonso公司的其他商店竞争,甚至也在和自己竞争--抢来自己下周或下月的销售额。

顾客用来消费的钱只有这么多,如果他们在报纸广告的诱惑下买了一台新的电冰箱,他们也许就不再会花钱买一块新地毯。

这可能只是将销售从地毯转移到了家电。

更进一步讲,当商店以750美元的价格向顾客提供平时卖1000美元的电冰箱时,受吸引的顾客中可能就有那些原打算在下周或下个月用1000美元购买的顾客。

这就是广告使销售从一个时间段转移到了另外一个时间段,此时,商店的利润实际上也受到了损失。

要制定报纸广告策略,首先要了解广告的总体效果。

特别是,当把百货公司看作一个整体时,广告带来的是收获还是损失。

数据问题的研究从收集数据开始。

A1fonso公司有它自己每周销售额的数据,知道自己哪一周刊登了报纸广告,也知道每次广告的成本(见表13-1)。

大城市各主要百公司(包括A1fonso百货公司)总销售额可以从政府的统计数据里得到。

最后,A1fonso公司的员工统计了26周里各主要商店刊登的报纸广告,并根据他们自己在广告延梅矫娴木 橐约熬赫 呙枪愀娴墓娓窈退 焦兰屏司赫 允值墓愀娉杀尽8飨钍 萘惺居诒?3-1。

J.威尔特·汤普森有限公司和加拿大沃纳·兰伯特公司1982年8月,加拿大沃纳·兰伯特公司的乔治·福斯特先生正在为与他的经理--达夫·柯林斯先生的会谈做准备。

这是每月一次的例会。

乔治先生在品牌A产品开发的早期,就已成为品牌经理,而且已骄傲地看到这种产品逐渐占据了优势地位。

有效的电视广告攻势对品牌A 产品的成长和获利极为重要。

正因为如此,所以乔治相信达夫作为公司的营销部经理,-定会询问他对J.威尔特·汤普森广告代理公司刚刚提供的最近一期电视节目费用/播出效果分析报告的看法(见附录8-1)。

品牌A是加拿大沃纳·兰伯特公司销售的众多产品之一。

除了生严和销售诸如门香糖、薄荷口腔喷雾剂、其他糖果制品、美容产品以及湿用剃须产品等消费品以外,沃纳·兰伯特公司也生产和销售一系列的药品制剂及保健产品。

沃纳·兰伯特公司是-家美国公司,它在140多个国家开展业务,公司1981年的净销售额达3.38亿美元。

加拿大沃纳·兰伯特公司仅是沃纳·兰伯特公司的一家子公司。

J.威尔特·汤普森(J.W.T)广告代理公司为沃纳·兰伯特公司的许多品牌做代理,并负责所有与该公司电视广告活动相关的媒体选择、时段选购等业务。

这个代理机构是美国J.威尔特·汤普森公司的一家子公司,1980年的代理费及其他收入已达1 580万美元。

它是加拿大最大的代理机构之-,在蒙特利尔、多伦多、温哥华都没有办事处。

电视节目费用/播出效果分析报告电视广告战的策划涉及到方方面面的工作。

代理公司的财务人员要与客户的营销人员磋商,进行费用估算及广告战略的制定。

代理公司负责创意和计划的人员直至客户与本公司的代表对宣传计划的每一个细节都表示认可之后,再随后提出多种可供选择的战略实施方案。

沃纳·兰伯特公司通过大量运用电视媒体。

从而把他们所有的品牌对电视广告的需求汇集起来,购买一个时段内的播放权而获得规模经济,即得到电视节目时段价格的15%~25%的折扣。

然而,由于传媒市场的特殊性以及集中所有广告毕竟需要一个过程,所以,这样做难免会导致每-个品牌计划都无法确切地执行。

因此,在JWT的媒体选购组首先将沃纳·兰伯特的品牌计划综合起来,纠正一些不规范的地方,随后迅即购买电视时段,并将买下的时段分给每一个品牌,之后,就要运用代理公司对每一时间档的效果的估计来预测每-品牌计划的执行情况。

这些预测和最初的计划一起列在分析报告中。

最后,电视宣传活动结束后,代理机构会从传媒测评总局(B.B.M)得到报告。

这是--种独立的观众测评服务。

这些报告在调查的基础上,对加拿大市场上所有电视节目的实际效果收视情况进行测评。

代理公司的媒体部门便根据这些测评结果测算每-品牌的宣传效果,并提交-份报告,其中包括电视节目费用/播出效果分析报告以反对播出效果与计划之间出现的较大偏差(超过±10%)的解释。

乔治在审阅报告时发现如下几点对他很有帮助:·收视率被定义为在某-特定地区的目标群体中,某一特定时刻会收看某一特定电视台节目的观众所占的百分比。

然而,在渥太华和蒙特利尔这两个英、法两种语言并用的城市里,收视率就变为分别以英语为母语和以法语为母语的人中,其一特定时刻会收看某一特定电视台节目的观众所占的百分比。

·每周的总收视率(GRP's)是整个广告活动期间每周所有节目收视率的算数平均值。

·每个收视率百分点的成本(CPRP)和每千条已接收信息的成本(CPM)遣馄佬 实牧街殖叨龋珻PRP随市场规模的变化而变化(1%的多伦多市场要远大于1%的曼可顿市场)。

·"时点"指与各个电视台逐一协商的、在特定节目中插播广告的时间、而不是在电视网上播出的时间·"溢出"一词表示观众从别的市场转看该电视台的节日,这种现象随着有线付费电视节目的出现而不断增多。

·"黄金时间"表示下午6点~11点的时间段;"边缘时间"表示下午4点~6点或者晚上11点到停播这段时间。

对广告宣传的反思每一次广告宣传活动之后,沃纳·兰伯特公司的营销人员都要关注这样两个有关的问题:1.效果:按GRP's衡量,这次宣传活动是否获得了目标观众?2.效率:此次宣传活动的预算基金是否按计划得到了有效的使用?这也正是乔治·福斯特在准备面谈时需要考虑的首要问题。

附录8-1 电视费用/播出效果分析报告此处所附是一份完整的、品牌A在第二季度的电视费用/播出效果分析报告。

土10%范围内的业绩水平变动在下面做出了解释。

品牌A温哥华(GRP's预测值81%)GRP'S实际值88%CBC的早间新闻以及BCTV的几个黄金时间没有达到预期的播出效果(如"Dynasty"/"whelk"的预测值是15,而实际值是8;"House Ca11s"/"real People"的预测值是16,而实际值是7)。