2018年最新增值税税率表、征收率表

2018年起执行各类增值税最新税率表(整理)

纳税人 应税行为 陆路运输服务 交通运输业 水路运输服务 航空运输服务 管道运输服务 邮政普遍服务 邮政服务 邮政特殊服务 其他邮政服务 基础电信服务 增值电信服务 工程服务 安装服务 修缮服务 装饰服务 其他建筑服务 贷款服务 直接收费金融服务 保险服务 金融商品转让 研发和技术服务 信息技术服务 文化创意服务 物流辅助服务 有形动产租赁服务 不动产租赁服务 鉴证咨询服务 广播影视服务 商务辅助服务 其他现代服务 文化体育服务 教育医疗服务 旅游娱乐服务 餐饮住宿服务 居民日常服务 其他生活服务 销售无形资产 转让土地使用权 销售不动产 销售或者进口货物 粮食、食用植物油 自来水、暖气、冷气、热气、 煤气、石油液化气、天然气、 沼气、居民用煤炭制品 图书、报纸、杂志 饲料、化肥、农药、农机(整 机)、农膜 农产品 音像制品 电子出版物 二甲醚 国务院指定的其他货物 研发和技术服务 信息技术服务 文化创意服务 物流辅助服务 有形动产租赁服务 不动产租赁服务 鉴证咨询服务 广播影视服务 商务辅助服务 其他现代服务 文化体育服务 教育医疗服务 旅游娱乐服务 餐饮住宿服务 居民日常服务 其他生活服务 销售无形资产 转让土地使用权 销售不动产 销售或者进口货物 粮食、食用植物油 自来水、暖气、冷气、热气 、煤气、石油液化气、天然 气、沼气、居民用煤炭制品 图书、报纸、杂志 饲料、化肥、农药、农机 (整机)、农膜 农产品 音像制品 电子出版物 二甲醚 国务院指定的其他货物 具体范围 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 具体范围与一般纳税人基本相同,具体以法律法规为准 第 1 页,共 4 页 具体范围与一般纳税人基本相同,具体以法律法规为准 增值税税率 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 计算应纳税额方法 说明及文件依据

中国现行税种税率表2018

税率为20%

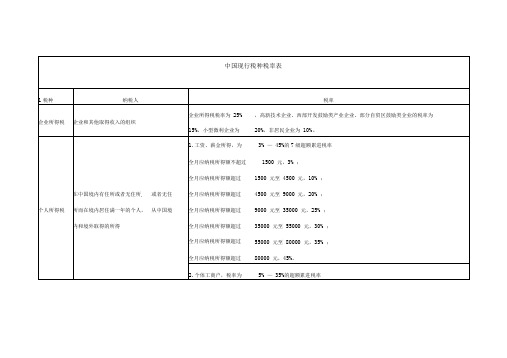

耕地占用税

占用耕地建房或者从事非农业建设的单

人均耕地不超过1亩的地区,每平方米为10元至50元

位和个人

人均耕地超过1亩但不超过2亩的地区,每平方米为8元至40元

人均耕地超过2亩但不超过3亩的地区,每平方米为6元至30元

人均耕地超过3亩的地区,每平方米为5元至25元

车辆购置税

中国现行税种税率表

1税种

纳税人

税率

企业所得税税率为25%

,高新技术企业、西部开发鼓励类产业企业、部分自贸区鼓励类企业的税率为

企业所得税

企业和其他取得收入的组织

15%,小型微利企业为

20%,非居民企业为10%。

1.工资、薪金所得,为

3%—45%的7级超额累进税率

全月应纳税所得额不超过

1500元,3%;

增值税

销售货物活着提供加工、修理修配劳务以

及进口货物的单位和个人

一般纳税人适用的税率有:16%、10%、6%、0%等,小规模纳税人适用征收率,征收率为3%。

1.适用16%税率。销售货物或者提供加工、修理修配劳务以及进口货物。提供有形动产租赁服务。

2.适用10%税率。提供交通运输业、邮政、基础电信、建筑安装、不动产租赁等服务,以及销售不动 产和转让土地使用权。还包括农产品(含粮食)、自来水、暖气、石油液化气、天然气、食用植物油、 冷气、热水、煤气、居民用煤炭制品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图

书、报纸、杂心、音像制品、电子出版物等生产。

3.适用6%税率。提供现代服务业服务(有形动产租赁服务除外)。

4.适用0%税率。出口货物、境外销售无形资产等特殊业务。

城市维护建

设税

2018年最新税目税率表

免征增值 税

14

个人转让著作权

15

个人销售自建自用住房

16

2018年12月31日前,公共租赁住房经营管理单位出租公共 租赁住房

17

台湾航运公司、航空公司从事海峡两岸海上直航、空中直 航业务在大陆取得的运输收入

18

纳税人提供的直接或间接国际货物运输代理服务

2016年12月31日前,金融机构农户小额贷 款

3年内免 征增值税

24

担保机构从事 中小企业信用 担保或者再担 保业务取得的 收入同时符合

利率的50%,平均年担保率=本期担保费收 连续合规经营2年以上,资金主要用于担保 业务,具备健全的内部管理制度和为中小 为中小企业提供的累计担保贷款额占其两 年累计担保业务总额的80%以上,单笔800

六个条件 对单个受保企业提供的担保余额不超过担

体育服务

一般纳 税人

销售服务

生活服务

教育服务

6%

教育医疗服务

医疗服务

销售服务 生活服务 旅游娱乐服务

旅游服务

娱乐服务

餐饮服务

6%

餐饮住宿服务

销售服务

住宿服务

生活服务

居民日常服务

其他生活服务

技术

专利技术 非专利技术

一般纳 税人

商标 著作权

商誉

其他权益性无

销售无形 形资产

6%

资产

海域使用权

探矿权

自然资源使用 权

31

家政服务企业由员工制家政服务员提供家政服务取得的收 入

32

福利彩票、体育彩票的发行收入

33

军队空余房产租赁收入

免征增值 税

34

为了配合国家住房制度改革,企业、行政事业单位按房改 成本价,标准价出售住房取得的收入

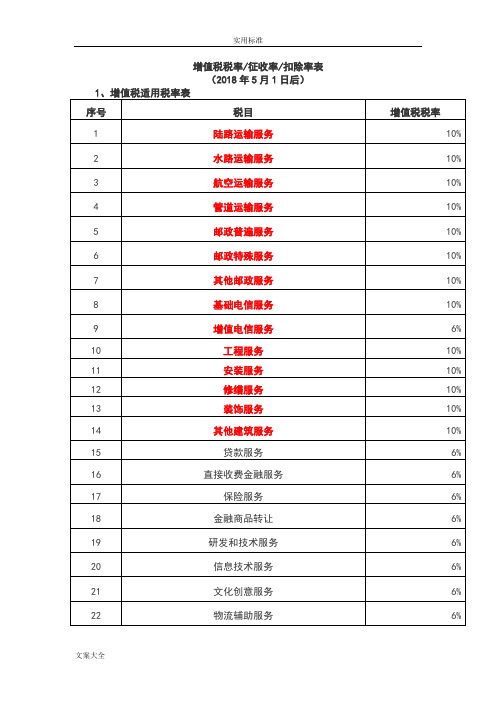

增值税税率表[2018年0501]

![增值税税率表[2018年0501]](https://img.taocdn.com/s3/m/708433f9b14e852458fb5786.png)

53

销售或者进口货物

16%

54

粮食、食用植物油10%源自55自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品

10%

56

图书、报纸、杂志

10%

57

饲料、化肥、农药、农机、农膜

10%

58

农产品

10%

59

音像制品

10%

60

电子出版物

10%

61

二甲醚

10%

62

国务院规定的其他货物

10%

12

修缮服务

10%

13

装饰服务

10%

14

其他建筑服务

10%

15

贷款服务

6%

16

直接收费金融服务

6%

17

保险服务

6%

18

金融商品转让

6%

19

研发和技术服务

6%

20

信息技术服务

6%

21

文化创意服务

6%

22

物流辅助服务

6%

23

有形动产租赁服务

16%

24

不动产租赁服务

10%

25

鉴证咨询服务

6%

26

广播影视服务

5%

56

其他个人出租不动产(出租住房减按1.5%计算应纳税额)

5%

57

一般纳税人转让其2016年4月30日前取得的不动产,选择适用简易计税方法计税的

5%

3、增值税适用扣除率表

序号

税目

增值税扣除率

1

购进农产品(除以下第二项外)

10%的扣除率计算进项税额

2

购进用于生产销售或委托加工16%税率货物的农产品

2018年最新税种税率大全

1.52元/升6.润滑油:1.52元/升7.燃料油:1.2元/升七、

1.气缸容量250毫升:3%2.气缸容量在250毫升(不

10%八、小汽车1.乘用车(1)气缸容量(排气

1.0升(含1.0升)以下的:1%(2)气缸容量

1.0升以上至1.5升(含1.5升)的:3%(3)气缸容量在

升以上至2.0升(含2.0升)的:5%(4)气缸容量在2.0

2.5升(含2.5升)的:9%(5)气缸容量在2.5升

3.0升(含3.0升)的:12%(6)气红容量在3.0升

4.0升(含4.0升)的:25%(7)气缸容量在4.0升

40%2.中轻型商用客车:5%3.零售超豪华小汽车:

九、高尔夫球及球具:10%十、高档手表:20%十一、

、销售无形

(转让土地使用权除外)。3.零税率即出口规定范围内的

(1)国际运

2)航天运输服务(3)向境外单位提供的完全在境

4)财政部和国家税务总局规

02征收率增值一般纳税人采用简易征收办

1.基本征收率为3%

1)自2009年1月1日起,增值税小规模纳税人销售货物,

3%的征收率征收增值税。

2)自2014年7月1日起,增值税一般纳税人按规定采用

万以上1.5~30中等城市20万~50万1.2~24小城市20

0.9~18县城、建制镇、工矿区12%0.6~12

石灰石:1%~6%6.硫铁矿:1%~6%7.磷矿:3%~8%8

3%~8%9.硫酸钾:6%~12%10.井矿盐:1%~6%11.

1%~6%12.提取地下卤水晒制的盐:3%~15%13.煤层

气:1%~2%14.粘土、砂石:每吨或立方米0.1元5元。

增值税税率表(20180501)

41

图书、报纸、杂志

3%

42

饲料、化肥、农药、农机、农膜

3%

43

农产品

3%

44

音像制品

3%

45

电子出版物

3%

46

二甲醚

3%

47

国务院规定的其他货物

3%

48

加工、修理修配劳务

3%

49

一般纳税人提供建筑服务选择适用简易计税办法

3%

50

小规模纳税人转让其取得的不动产

5%

51

个人转让其购买的住房

5%

52

5%

56

其他个人出租不动产(出租住房减按1.5%计算应纳税额)

5%

57

一般纳税人转让其2016年4月30日前取得的不动产,选择适用简易计税方法计税的

5%

3、增值税适用扣除率表

序号

税目

增值税扣除率

1

购进农产品(除以下第二项外)

10%的扣除率计算进项税额

2

购进用于生产销售或委托加工16%税率货物的农产品

12

修缮服务

10%

13

装饰服务

10%

14

其他建筑服务

10%

15

贷款服务

6%

16

直接收费金融服务

6%

17

保险服务

6%

18

金融商品转让

6%

19

研发和技术服务

6%

20

信息技术服务

6%

21

文化创意服务

6%

22

物流辅助服务

6%

23

有形动产租赁服务

16%

24

不动产租赁服务

财税[2018]32税率详细表

![财税[2018]32税率详细表](https://img.taocdn.com/s3/m/b8965f5bf6ec4afe04a1b0717fd5360cba1a8d3b.png)

增值税 64 种税目税率表

序号

税目

一般纳税人

小规模 能否抵扣 备注

1 陆路运输服务

10%

2 水路运输服务

10%

3 航空运输服务

10%

4 管道运输服务

10%

5 邮政普遍服务

10%

6 邮政特殊服务

10%

7 其他邮政服务

10%

8 基础电信服务

10%

44 外消费的设计服务

0%

向境外单 位提供 的完 全在境

45 外消费的广播 影视节目 (作

0%

品)的制作和发行服务

向境外单 位提供 的完 全在境

46 外消费的软件服务

0%

向境外单 位提供 的完 全在境

47 外消费的电路设计及测试服

0%

务

向境外单 位提供 的完 全在境

48 外消费的信息系统服务

0%

向境外单 位提供 的完 全在境

沼气、居民用煤炭制品

56 图书、报纸、杂志

10%

饲料、化 肥、农 药、 农机、

10%

57 农膜

58 农产品

10%

59 音像制品

10%

60 电子出版物

10%

61 二甲醚

10%

62 国务院规定的其他货物

10%

63 加工、修理修配劳务

16%

64 出口货物

0%

征收率为 5%的情形

序号 1 2 3 4 5 6 7

37 销售不动产

10%

在境内载 运旅客 或者 货物出

38 境

0%

在境外载 运旅客 或者 货物入

39 境

2018年最新建筑业增值税进项税率抵扣

2018年最新建筑业增值税进项税率抵扣2018-06-14 17:16一、进项税额抵扣1分包工程支出分包工程支出,应按照分包商的纳税人资格和计税方法的选择来区分。

1.1 分包商为小规模纳税人,进项税抵扣税率为3%。

1.2 分包商为一般纳税人1.2.1 专业分包,进项抵扣税率为10%。

1.2.2 劳务分包(清包工除外),进项抵扣税率为10%。

1.2.3 清包工(1)清包工(分包方采取简易计税),进项抵扣税率为3%。

(2)清包工(分包方采取一般计税),进项抵扣税率为10%。

2工程物资工程物资,由于工程材料物资种类繁多,所以分供商提供的增值税专用发票的适用税率也不尽相同。

一般的材料物资适用税率是16%,但也有一些特殊情况:2.1 木材及竹木制品,进项抵扣税率为10%、16%。

属于初次生产农产品的原木和原竹,取得的发票可能会是农产品收购发票或销售发票,而非增值税专用发票,但同样可以抵扣进项税,适用税率为10%;而经过加工的属于半成品或成品的木材及竹木制品,取得的发票是增值税专用发票,适用税率一般是16%。

2.2 水泥及商品混凝土,进项抵扣税率为16%、3%。

购买水泥和一般商品混凝土的税率通常为16%;但以水泥为原料生产水泥混凝土,就可以选择简易征收,征收率为3%。

2.3 砂土石料等地材,进项抵扣税率为16%、3%。

在商贸企业购买的适用税率是16%;但从生产企业购买,生产企业自产的建筑用砂、土、石料以及自产砂、土、石料连续生产砖、瓦、石灰可以选择简易征收,适用税率为3%。

3机械使用费3.1 外购机械设备进项抵扣税率为16%。

购买机械设备取得的增值税专用发票,可以一次性抵扣,但购买时要注意控制综合成本,选择综合成本较低的供应商。

3.2 租赁机械3.2.1 租赁机械(只租赁设备),进项抵扣税率为16%,3%。

租赁设备,一般情况下适用税率为16%;但是若出租方以试点实施之前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择简易计税方法计算缴纳增值税,使用征收率为3%。