VAR模型应用案例(完成)

VAR模型应用案例完成

V A R模型应用案例完成 Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】VAR模型应用实例众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。

我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。

因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。

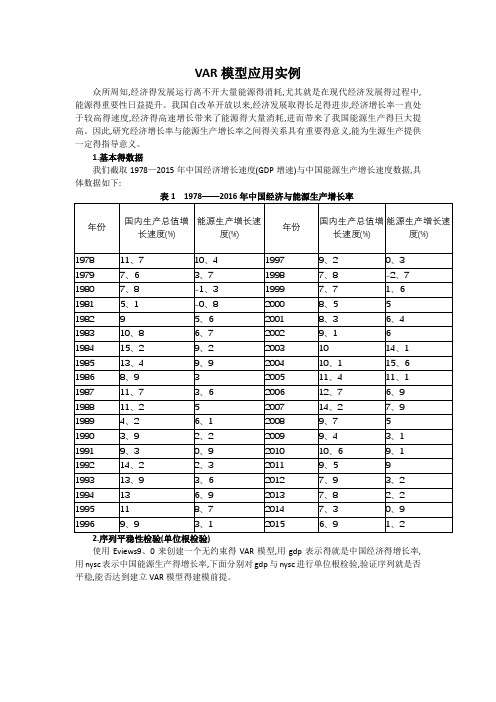

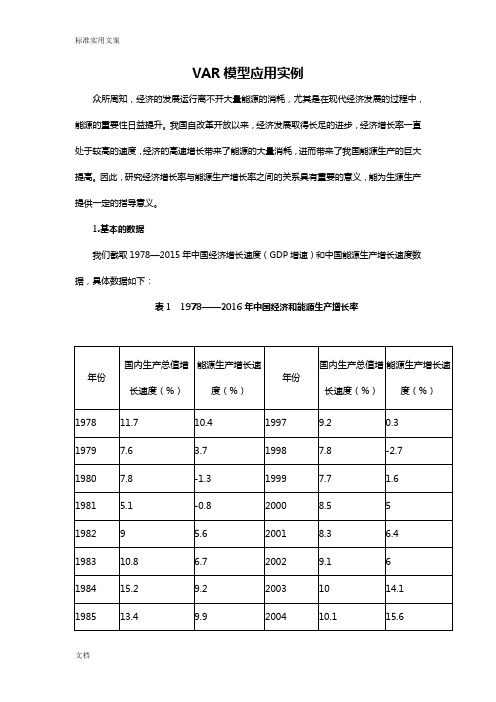

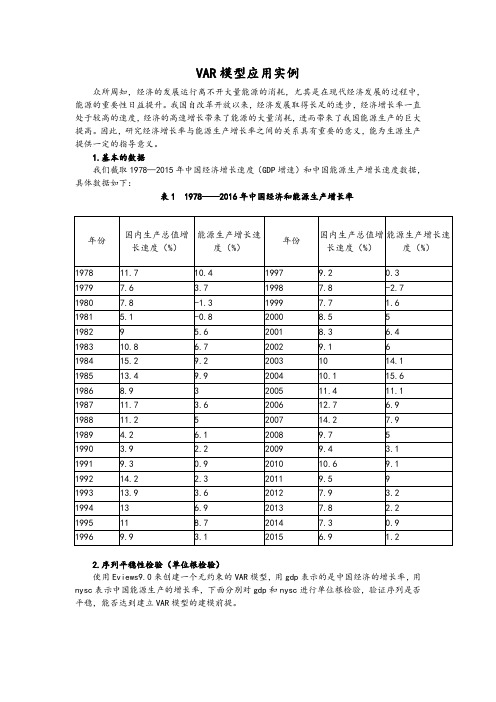

1.基本的数据我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:表1 1978——2016年中国经济和能源生产增长率使用来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提。

图经济增速(GDP)的单位根检验图能源生产增速(nysc)的单位根检验经过检验,在1%的显着性水平上,gdp和nysc两个时间序列都是平稳的,符合建模的条件,我们建立一个无约束的VAR模型。

3.VAR模型的估计图模型的估计结果图模型的表达式4.模型的检验模型的平稳性检验图 AR根的表由图知,AR所有单位根的模都是小于1的,因此估计的模型满足稳定性的条件。

图 AR根的图通过对GDP增长率和能源生产增长率进进行了VAR模型估计,并采用AR根估计的方法对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型是不稳定的。

由图可知,没有根是在单位圆之外的,估计的VAR模型满足稳定性的条件。

Granger因果检验图 Granger因果检验结果图Granger因果检验的原假设是:H:变量x不能Granger引起变量y备择假设是::变量x能Granger引起变量yH1对VAR(2)进行Granger因果检验在1%的显着性水平之下,经济增速(GDP)能够Granger引起能源生产增速(NYSC)的变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)的变化,即拒绝了原假设,接受备择假设。

VAR示例

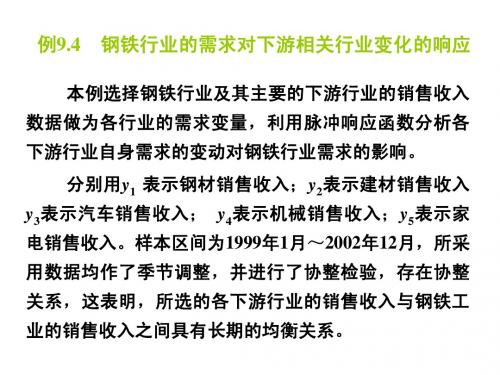

y1:钢材; y2:建材; y3:汽车; y4:机械; y5:家电

从第一个图中可以看出, 从第一个图中可以看出 , 当在本期给建材行业销售收入 一个正冲击后,钢材销售收入在前4期内小幅上下波动之后 一个正冲击后,钢材销售收入在前 期内小幅上下波动之后

(6 在第6期达到最高点 在第 期达到最高点( c12) =12.03,即在第 期y1对y2的响应是 期达到最高点 ,即在第6期 12.03) ;从第 期以后开始稳定增长。这表明建材行业受外 从第9期以后开始稳定增长 期以后开始稳定增长。

部条件的某一冲击后, 经市场传递给钢铁行业, 部条件的某一冲击后 , 经市场传递给钢铁行业 , 给钢铁行 业带来同向的冲击, 业带来同向的冲击 , 而且这一冲击具有显著的促进作用和 较长的持续效应。 较长的持续效应。 从第二幅图中可以看出, 从第二幅图中可以看出,当在本期给汽车行业销售收入 一个正冲击后,钢材销售收入在前5期内会上下波动 期内会上下波动; 一个正冲击后,钢材销售收入在前 期内会上下波动;从第 5期以后开始稳定增长 c13) =1.76)。这表明汽车行业的某一冲 期以后开始稳定增长( (5 期以后开始稳定增长 。 击也会给钢铁行业带来同向的冲击, 击也会给钢铁行业带来同向的冲击 , 即汽车行业销售收入 增加会在5个月后对钢材的销售收入产生稳定的拉动作用。 增加会在 个月后对钢材的销售收入产生稳定的拉动作用。 个月后对钢材的销售收入产生稳定的拉动作用

从第三幅图中可以看出, 从第三幅图中可以看出 , 机械行业销售收入的正冲击 经市场传递也会给钢材销售收入带来正面的影响, 经市场传递也会给钢材销售收入带来正面的影响 , 并且 此影响具有较长的持续效应。 此影响具有较长的持续效应 。 从第四幅图中可以看出当 在本期给家电行业销售收入一个正冲击后, 在本期给家电行业销售收入一个正冲击后 , 也会给钢材 销售收入带来正面的冲击,但是冲击幅度不是很大。 销售收入带来正面的冲击,但是冲击幅度不是很大。 综上所述,由于市场化程度、 综上所述,由于市场化程度、政府保护政策等各方面 的原因, 的原因 , 使得各下游相关行业的外部冲击会通过市场给 钢铁行业带来不同程度的影响, 但是都是同向的影响。 钢铁行业带来不同程度的影响 , 但是都是同向的影响 。 政府可以利用这种现象, 对市场进行有区别、 政府可以利用这种现象 , 对市场进行有区别 、 有重点的 调整,减少盲目的重复建设项目。 调整,减少盲目的重复关行业变化的响应

VAR模型应用案例 (完成)

VAR模型应用实例众所周知,经济得发展运行离不开大量能源得消耗,尤其就是在现代经济发展得过程中,能源得重要性日益提升。

我国自改革开放以来,经济发展取得长足得进步,经济增长率一直处于较高得速度,经济得高速增长带来了能源得大量消耗,进而带来了我国能源生产得巨大提高。

因此,研究经济增长率与能源生产增长率之间得关系具有重要得意义,能为生源生产提供一定得指导意义。

1.基本得数据我们截取1978—2015年中国经济增长速度(GDP增速)与中国能源生产增长速度数据,具体数据如下:表1 1978——2016年中国经济与能源生产增长率使用Eviews9、0来创建一个无约束得VAR模型,用gdp表示得就是中国经济得增长率,用nysc表示中国能源生产得增长率,下面分别对gdp与nysc进行单位根检验,验证序列就是否平稳,能否达到建立VAR模型得建模前提。

图2、1 经济增速(GDP)得单位根检验图2、2 能源生产增速(nysc)得单位根检验经过检验,在1%得显著性水平上,gdp与nysc两个时间序列都就是平稳得,符合建模得条件,我们建立一个无约束得VAR模型。

3.VAR模型得估计图3、1 模型得估计结果图3、2 模型得表达式4、模型得检验4、1模型得平稳性检验图4、1、1 AR根得表由图4、1、1知,AR所有单位根得模都就是小于1得,因此估计得模型满足稳定性得条件。

图4、1、2 AR根得图通过对GDP增长率与能源生产增长率进进行了VAR模型估计,并采用AR根估计得方法对VAR模型估计得结果进行平稳性检验。

AR根估计就是基于这样一种原理得:如果VAR模型所有根模得倒数都小于1,即都在单位圆内,则该模型就是稳定得;如果VAR模型所有根模得倒数都大于1,即都在单位圆外,则该模型就是不稳定得。

由图4、1、2可知,没有根就是在单位圆之外得,估计得VAR模型满足稳定性得条件。

4、2 Granger因果检验图4、2、1 Granger因果检验结果图Granger因果检验得原假设就是:H0:变量x不能Granger引起变量y备择假设就是:H1:变量x能Granger引起变量y对VAR(2)进行Granger因果检验在1%得显著性水平之下,经济增速(GDP)能够Granger引起能源生产增速(NYSC)得变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)得变化,即拒绝了原假设,接受备择假设。

var模型r语言应用实例

var模型r语言应用实例引言在经济学和金融学领域,VAR(Vector Autoregression)模型是一种常用的时间序列分析方法。

VAR模型可以用于预测和分析多个相关变量之间的动态关系。

本文将介绍VAR模型的基本原理和在R语言中的应用实例。

一、VAR模型基本原理VAR模型是一种多元时间序列模型,它假设变量之间的关系是相互回应的,即每个变量的变化可以由其他变量的变化解释。

VAR模型的基本原理可以概括为以下几个步骤:1. 数据准备首先,需要收集和准备多个相关变量的时间序列数据。

这些变量应该是同一时间段内的观测值,例如每月的经济指标数据。

2. 检验时间序列的平稳性在进行VAR模型分析之前,需要对每个变量的时间序列进行平稳性检验。

平稳性是指时间序列的均值和方差在时间上保持不变的性质。

常用的平稳性检验方法包括ADF检验和单位根检验。

3. 确定VAR模型的滞后阶数滞后阶数是指VAR模型中所包含的时间滞后项的个数。

确定滞后阶数的方法有很多种,常用的方法包括信息准则(如AIC和BIC)和Ljung-Box检验。

4. 估计VAR模型参数估计VAR模型的参数可以使用最小二乘法或极大似然法。

在R语言中,可以使用vars包或vars::VAR函数进行参数估计。

在估计VAR模型参数之后,需要对模型进行诊断和检验。

常用的模型诊断方法包括残差平稳性检验、残差白噪声检验和模型拟合优度检验。

6. 模型预测和分析完成模型诊断和检验之后,可以使用VAR模型进行预测和分析。

VAR模型可以用于预测未来的变量值,同时还可以分析变量之间的动态关系和冲击响应。

二、R语言中的VAR模型应用实例下面将通过一个实例来演示在R语言中如何应用VAR模型进行分析和预测。

1. 数据准备首先,我们需要准备多个相关变量的时间序列数据。

以宏观经济领域为例,我们可以选择GDP、通货膨胀率和利率作为研究对象。

假设我们收集了这三个变量的季度数据。

2. 检验时间序列的平稳性使用adf.test函数对每个变量的时间序列进行平稳性检验。

var模型r语言应用实例

var模型r语言应用实例VAR模型是一种常用的时间序列分析方法,可以用来分析多个变量之间的相互关系。

R语言是一个功能强大的统计分析工具,可以用来实现VAR模型的建模和预测。

下面是一个VAR模型在R语言中的应用实例:假设我们有两个变量X和Y,它们之间存在某种关系。

我们可以使用VAR模型来建立它们之间的关系模型。

首先,我们需要导入数据并将其转换为时间序列对象:```R# 导入数据data <- read.csv('data.csv')# 转换为时间序列对象ts_data <- ts(data[,c('X','Y')], start=1, end=100, frequency=1)```然后,我们可以使用vars包中的VAR函数来建立VAR模型:```R# 导入vars包library(vars)# 建立VAR模型model <- VAR(ts_data, p=2)```在这个例子中,我们使用了滞后阶数p=2,这意味着我们考虑了前两个时期的影响。

接下来,我们可以使用predict函数来预测未来的值:```R# 预测未来10期的值forecast <- predict(model, n.ahead=10)```最后,我们可以使用plot函数来可视化预测结果:```R# 可视化预测结果plot(forecast)```以上就是一个简单的VAR模型在R语言中的应用实例。

通过VAR 模型,我们可以更好地理解多个变量之间的相互关系,并进行未来值的预测。

VAR模型应用案例 (完成)

标准实用文案文档VAR模型应用实例众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。

我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。

因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。

1.基本的数据我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:表1 1978——2016年中国经济和能源生产增长率2.序列平稳性检验(单位根检验)使用Eviews9.0来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提。

图2.1 经济增速(GDP)的单位根检验图2.2 能源生产增速(nysc)的单位根检验经过检验,在1%的显著性水平上,gdp和nysc两个时间序列都是平稳的,符合建模的条件,我们建立一个无约束的VAR模型。

3.VAR模型的估计图3.1 模型的估计结果图3.2 模型的表达式4.模型的检验4.1模型的平稳性检验图4.1.1 AR根的表由图4.1.1知,AR所有单位根的模都是小于1的,因此估计的模型满足稳定性的条件。

图4.1.2 AR根的图通过对GDP增长率和能源生产增长率进进行了VAR模型估计,并采用AR根估计的方法对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型是不稳定的。

由图4.1.2可知,没有根是在单位圆之外的,估计的VAR模型满足稳定性的条件。

4.2 Granger因果检验图4.2.1 Granger因果检验结果图Granger因果检验的原假设是:H0:变量x不能Granger引起变量y备择假设是:H1:变量x能Granger引起变量y对VAR(2)进行Granger因果检验在1%的显著性水平之下,经济增速(GDP)能够Granger引起能源生产增速(NYSC)的变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)的变化,即拒绝了原假设,接受备择假设。

VAR模型的应用案例 (完成)

VAR模型应用实例众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。

我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。

因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。

1.基本的数据我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:表1 1978——2016年中国经济和能源生产增长率2.序列平稳性检验(单位根检验)使用Eviews9.0来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提。

图2.1 经济增速(GDP)的单位根检验图2.2 能源生产增速(nysc)的单位根检验经过检验,在1%的显著性水平上,gdp和nysc两个时间序列都是平稳的,符合建模的条件,我们建立一个无约束的VAR模型。

3.VAR模型的估计图3.1 模型的估计结果图3.2 模型的表达式4.模型的检验4.1模型的平稳性检验图4.1.1 AR根的表由图4.1.1知,AR所有单位根的模都是小于1的,因此估计的模型满足稳定性的条件。

图4.1.2 AR根的图通过对GDP增长率和能源生产增长率进进行了VAR模型估计,并采用AR根估计的方法对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型是不稳定的。

由图4.1.2可知,没有根是在单位圆之外的,估计的VAR模型满足稳定性的条件。

4.2 Granger因果检验图4.2.1 Granger因果检验结果图Granger因果检验的原假设是:H0:变量x不能Granger引起变量y备择假设是:H1:变量x能Granger引起变量y对VAR(2)进行Granger因果检验在1%的显著性水平之下,经济增速(GDP)能够Granger 引起能源生产增速(NYSC)的变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)的变化,即拒绝了原假设,接受备择假设。

VAR模型应用案例解析(完成)

VAR模型应用实例众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。

我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。

因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。

1.基本的数据我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:表1 1978——2016年中国经济和能源生产增长率2.序列平稳性检验(单位根检验)使用Eviews9.0来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提。

图2.1 经济增速(GDP)的单位根检验图2.2 能源生产增速(nysc)的单位根检验经过检验,在1%的显著性水平上,gdp和nysc两个时间序列都是平稳的,符合建模的条件,我们建立一个无约束的VAR模型。

3.VAR模型的估计图3.1 模型的估计结果图3.2 模型的表达式4.模型的检验4.1模型的平稳性检验图4.1.1 AR根的表由图4.1.1知,AR所有单位根的模都是小于1的,因此估计的模型满足稳定性的条件。

图4.1.2 AR根的图通过对GDP增长率和能源生产增长率进进行了VAR模型估计,并采用AR根估计的方法对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型是不稳定的。

由图4.1.2可知,没有根是在单位圆之外的,估计的VAR模型满足稳定性的条件。

4.2 Granger因果检验图4.2.1 Granger因果检验结果图Granger因果检验的原假设是:H0:变量x不能Granger引起变量y备择假设是:H1:变量x能Granger引起变量y对VAR(2)进行Granger因果检验在1%的显著性水平之下,经济增速(GDP)能够Granger 引起能源生产增速(NYSC)的变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)的变化,即拒绝了原假设,接受备择假设。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

VAR模型应用实例

众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。

我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。

因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。

1.基本的数据

我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:

表1 1978——2016年中国经济和能源生产增长率

2.序列平稳性检验(单位根检验)

使用Eviews9.0来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提。

图2.1 经济增速(GDP)的单位根检验

图2.2 能源生产增速(nysc)的单位根检验

经过检验,在1%的显著性水平上,gdp和nysc两个时间序列都是平稳的,符合建模的条件,我们建立一个无约束的VAR模型。

3.VAR模型的估计

图3.1 模型的估计结果

图3.2 模型的表达式

4.模型的检验

4.1模型的平稳性检验

图4.1.1 AR根的表

由图4.1.1知,AR所有单位根的模都是小于1的,因此估计的模型满足稳定性的条件。

图4.1.2 AR根的图

通过对GDP增长率和能源生产增长率进进行了VAR模型估计,并采用AR根估计的方法对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;如果VAR模型所有根模的倒数都大于1,即都在单位圆外,则该模型是不稳定的。

由图4.1.2可知,没有根是在单位圆之外的,估计的VAR模型满足稳定性的条件。

4.2 Granger因果检验

图4.2.1 Granger因果检验结果图

Granger因果检验的

原假设是:

H0:变量x不能Granger引起变量y

备择假设是:

H1:变量x能Granger引起变量y

对VAR(2)进行Granger因果检验在1%的显著性水平之下,经济增速(GDP)能够Granger 引起能源生产增速(NYSC)的变化,即拒绝了原假设;同时,能源生产增速(NYSC)能够Granger经济增速(GDP)的变化,即拒绝了原假设,接受备择假设。

5滞后期长度

图5.1 VAR模型滞后期选择结果

从上图可以看出LR, FPE, AIC, SC, HQ都指向同样的2阶滞后期,因此应该选择VAR(2)进行后续的分析。

6.脉冲函数

图6.1 各因素脉冲响应函数结果图

从图6.1可以看出:

经济增长率(GDP)和能源生产(NYSC)各自对于自身的冲击,在前四期是快速下降的趋势,并且出现负值的情况。

但是,GDP增速的变化基本上在第七期就保持了持平的一个状况;而能源生产(NYSC)的变化是在第九期的时候实现持平的状态。

能源生产增长率(NYSC)对于经济增长率(GDP)的脉冲响应分析,当给经济增长一个正的冲击的时候,在前两期是呈现一个下降的趋势,主要的原因应该是,经济增长促进能源生产的提高是存在滞后期的,但是但很快就出现了上升的趋势在第五期的时候达到最大值,之后出现了下降的趋势,然后又回升,直到第十期之后保持了平衡。

这说明经济增长对于能源生产增长的影响是正向的,会呈现一种上升、下降、平衡的基本状态,说明经济发展对能源生产的促进作用并不是无限的,经过一定作用之后看,会出现一种平衡状态。

经济增长率(GDP)对于能源生产增长率(NYSC)的脉冲响应分析,经过对比图中第2幅和第3幅小图,我们大致是可以看出两者之间是呈现完全相反的情况。

当在本期给能源生产增长率(NYSC)一个正冲击之后,前两期是增长,然后到第五期是下降趋势,然后回升,在第七期之后基本上持平。

7.方差分析

图7.1 经济增长(GDP)方差分析结果

图7.2 能源生产增长(NYSC)方差分析结果

基于VAR模型的方差分解是通过分析每一个结构冲击对内生变量变化(这种变化用方差来衡量)的贡献程度,进而评价不同结构冲击的重要性。

从图7.1可以看出,在经济增长的误差分解中,从贡献率来看,经济增长的自身的贡献程度一直在下降,但是在第12期之后一直稳定87.36%左右,能源生产增长率的贡献稳定在12.63%左右。

从图7.2可以看出,在能源生产增长率的误差分解中,从贡献率来看的话,经济增长速度(GDP)的贡献程度一直在增大,并在第6期达到27.14%的最大值,之后一直保持在27.10%左右的水平,它自身的贡献率在第6期之后稳定在72.80%左右的水平。

从上面的两幅图可知,经济增速对于能源生产增速的影响是大于能源生产增速对于经济增速的,因此,在未来国家经济发展的过程中,一定要保障能源生产。

这需要政府和市场共同的努力,政府应该做好服务角色,为能源生产市场提供良好的服务,保障市场公平,完善相关的产业政策,提供良好的环境。

市场应该公开公正的竞争,不断引进新技术,提高能源的生产效率,为经济的健康发展提供动力基础。