项目经济评价案例

工程经济经典案例(2)

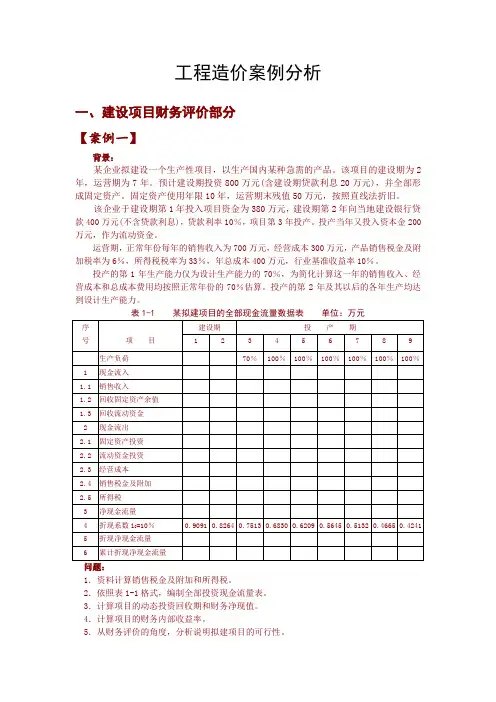

工程造价案例分析一、建设项目财务评价部分【案例一】背景:某企业拟建设一个生产性项目,以生产国内某种急需的产品。

该项目的建设期为2年,运营期为7年。

预计建设期投资800万元(含建设期贷款利息20万元),并全部形成固定资产。

固定资产使用年限10年,运营期末残值50万元,按照直线法折旧。

该企业于建设期第1年投入项目资金为380万元,建设期第2年向当地建设银行贷款400万元(不含贷款利息),贷款利率10%,项目第3年投产。

投产当年又投入资本金200万元,作为流动资金。

运营期,正常年份每年的销售收入为700万元,经营成本300万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本400万元,行业基准收益率10%。

投产的第1年生产能力仅为设计生产能力的70%,为简化计算这一年的销售收入、经营成本和总成本费用均按照正常年份的70%估算。

投产的第2年及其以后的各年生产均达到设计生产能力。

表1-1 某拟建项目的全部现金流量数据表单位:万元问题:1.资料计算销售税金及附加和所得税。

2.依照表1-1格式,编制全部投资现金流量表。

3.计算项目的动态投资回收期和财务净现值。

4.计算项目的财务内部收益率。

5.从财务评价的角度,分析说明拟建项目的可行性。

分析要点:本案例全面考核了有关现金流量表的编制,并重点考核了建设项目财务评价中项目的内部收益率、投资回收期、财务净现值等动态盈利能力评价指标的计算和评价。

本案例主要解决以下四个概念性问题:1.财务盈利能力分析的全部现金流量表中,固定资产投资不包括建设期贷款利息;2.流量表中,回收固定资产余值的计算,可能出现两种情况:营运期等于固定资产使用年限,则回收固定资产余值=回收固定资产残值营运期小于固定资产使用年限,则回收固定资产余值=(使用年限一营运期)×年折旧费+残值3.财务评价中,动态盈利能力评价指标的计算方法;4.项目财务内部收益率反映了项目所占用资金的盈利率,是考核项目盈利能力的主要动态指标。

学习案例某拟建投资项目经济评价案例

学习案例某拟建投资项目经济评价案例一、项目背景地区计划拟建一座新型农业科技园,该科技园将引进现代化的农业技术和设施,打造成集种植、养殖、加工、销售于一体的现代化农业产业园区。

该项目计划投资1亿元人民币,占地100亩,预计运营周期为10年。

二、项目投资和运营成本评估1.项目投资评估该项目的投资主要包括土地购置费、建设费用、设备购置费、科研费用、人员培训费用等。

土地购置费:根据当地土地价格和面积计算,预计购置100亩土地需要5000万元。

建设费用:根据科技园规划建筑面积和单位建筑造价,预计建设费用为4000万元。

设备购置费:根据现代化农业设备的价格,预计购置设备费用为3000万元。

科研费用:为了保持科技园的创新能力,预计每年投入200万元用于科研活动。

人员培训费用:为了提高员工的专业技能,预计每年培训费用为100万元。

2.项目运营成本评估该项目的运营成本主要包括工资、水电费、种子和饲料费、销售费用等。

工资:根据科技园预计需要的员工数量和平均工资计算,预计每年工资支出为200万元。

水电费:根据科技园的运营面积和当地的水电费用计算,预计每年水电费支出为100万元。

种子和饲料费:根据种植和养殖规模和价格计算,预计每年种子和饲料费用为150万元。

销售费用:为了推广产品和开拓市场,预计每年销售费用为100万元。

三、项目收益评估1.项目收益预测根据市场调研和产业发展趋势,预计该项目每年的销售收入为3000万元。

2.项目运营期间的现金流量预测根据项目投资和运营成本的评估,结合项目收益预测,可以计算出项目运营期间每年的现金流量。

如下表所示:年份,销售收入,总成本,净现金流----,--------,------,--------1,3000万元,1800万元,1200万元2,3000万元,1800万元,1200万元3,3000万元,1800万元,1200万元...,...,...,...10,3000万元,1800万元,1200万元四、项目经济评价指标计算1.净现值(NPV)净现值是用来评估项目价值的一个重要指标。

运输项目经济评价案例

运输经济学案例苏通长江公路大桥地理位置图双塔斜拉桥方案(选定方案)三塔斜拉桥方案(比选方案)运输项目经济评价案例——————————————————————[案例1] SC 线新建铁路经济评价[案例2] ST 新建高速公路经济评价一、SC线新建铁路 概述地点:南方某省境内北部地区,横跨四条河流,经过两个地区。

作用:自S市至C市,是联络我国某南北两大铁路干线的新建国家干线铁路。

现状:目前S、C两市之间的客货运输,一是通过现有约300公里长的公路;二是通过既有铁路由S市向南绕行400公里至C市。

现有公路和既有铁路的运输能力均已达到饱和状态。

路线:运营里程为260公里,铁路经过的地区低山丘陵约占40%大部分为低缓丘陵;冲积湖平原、阶地及岗地约占60%,地形高差一般小于30米。

SC线铁路是一条路网性联络线。

建成后,将使北煤南运更为机动便捷,对缓和南方数省能源供应,增强我国南方路网的机动性、强化路网骨架有着重要作用。

铁路沿线矿产资源丰富,农业发达,经济开发潜力大,铁路的建设对振兴该省北部地区的经济也有重要意义。

规定,铁路的设计年度分近远两近期远期近期远期运输经济学案例附表7-1 运量表270×16290×16250×16100×16150×1630×161458×161500×161600×16700×16200×16500×16300×166640×168098×1615-30210230250100150301302134014807002005003006280758213240260250100150301380142015407002005003006460784014180200250100150301224126014207002005003006100732412108126250100150301034990117070020050030054266460915017025010015030114611801360700200500300592070661201402501001503010681100130070020050030057406808961122501001503010008801040700200500300511261128498250100150309667709107002005003004798576472842501001503093266078070020050030044845416558060606250250037507503360036600175005000125007500客运量(万人)正常运输量S -A 区段(120公里)A -C 区段(140公里)转移运输量公路转移运输量铁路转移运输量诱发运输量客运周转量(百万人公里)货运量(万吨)正常运输量S -A 区段(120公里)A -C 区段(140公里)转移运输量公路转移运输量铁路转移运输量诱发运输量客运周转量(百万吨公里)总换算周转量(\\\\)11.11.1.11.1.21.21.2.11.2.21.3233.13.1.13.1.23.23.2.13.2.23.3451110876营运期合计年份项目序号运输经济学案例3、建设规模和主要技术条件该新建铁路建筑里程为260.8公里。

综合利用水利工程经济评价案例重点

综合利用水利工程经济评价案例重点水利工程经济评价是对水利工程建设项目进行经济分析和评价的过程,旨在确定项目的经济可行性和效益。

综合利用水利工程经济评价案例重点,可以帮助我们更好地理解和应用经济评价的方法和原理。

以下是一些重点案例。

1.三峡水库工程三峡水库工程是中国最大的水利工程之一,也是全球最大的水电站之一、在经济评价中,重点考虑了项目的建设成本、水电发电收益以及环境效益。

评价结果显示,三峡水库工程的经济效益较高,可以带来丰富的水资源和电力资源,并且改善了航运条件和防洪能力,但同时也存在一些环境和社会问题。

2.黄河防洪工程黄河是中国第二大河流,常年泛滥给周边地区带来严重的损失。

为了解决这一问题,中国进行了大规模的黄河防洪工程建设。

经济评价主要关注黄河防洪工程的建设成本、预防洪水所带来的减灾效益和保护农田的收益等。

评价结果显示,黄河防洪工程在减少洪水灾害和保护农田方面具有明显的经济效益。

3.城市供水工程城市供水工程是保障居民生活用水的重要基础设施。

经济评价主要考虑工程的投资成本、水资源资源保护和供水水质等因素。

评价结果可以帮助决策者选择最经济、可行的供水方案,并确保城市居民的日常用水需求得到满足。

4.农田灌溉工程农田灌溉工程对农业生产具有重要的促进作用。

经济评价重点考虑灌溉工程的建设成本、提高农田产量的效益以及节水效益等。

评价结果可以指导灌溉工程的规划和优化,提高农民的生产效益。

5.水土保持工程水土保持工程主要用于预防水土流失和保护土地资源。

经济评价重点考虑工程的建设成本、提高农田产量的效益以及保护生态环境的效益等。

评价结果可以帮助决策者选择最合理的水土保持措施,并提高土地资源的管理和利用效益。

以上案例综合利用水利工程经济评价方法,考虑了工程的建设成本、产出效益和环境效益等因素。

通过综合评价,可以帮助决策者全面了解和分析工程项目的经济可行性和效益,为决策提供科学依据,确保项目的可持续发展。

同时,经济评价还可以促进资源的合理配置和环境的保护,提高社会经济的效益。

技术经济项目评价案例

技术经济项目评价案例一、项目概述。

小明是个奶茶爱好者,他觉得自己所在的小镇上还没有一家特别有特色的奶茶店,于是打算开一家名为“茶语星愿”的奶茶店。

他计划把店开在小镇中心的商业街,那里人流量比较大,尤其是年轻人和学生族经常出没的地方。

二、初始投资。

1. 店面租金与装修。

店面租金:他找了一个大概50平方米的店面,每月租金是3000元,一次性要付半年的租金,那就是3000×6 = 18000元。

装修:为了营造出那种温馨又时尚的奶茶店氛围,他请了装修队,买材料加上人工费用,总共花了50000元。

他在装修上可没少下功夫,墙上有很多可爱的奶茶涂鸦,还有舒适的桌椅。

2. 设备采购。

制冰机、奶茶机、封口机等设备加起来花了20000元。

这些设备就像是他奶茶店的“武器”,没有它们可做不出美味的奶茶呢。

3. 原材料和初始库存。

一开始进的茶叶、牛奶、珍珠、水果等原材料,再加上一些杯子、吸管等包装材料,总共投入了5000元。

这就像是给战士们准备的弹药,充足的原材料才能满足顾客的需求。

4. 人员招聘与培训。

他招聘了两名员工,每人每月工资3000元。

在开业前,还花了2000元请了一位有经验的奶茶师傅来给员工培训。

这也是一笔不小的开支,毕竟员工可是奶茶店的“主力军”。

总的初始投资就是18000+50000 + 20000+5000+(3000×2 + 2000)=99000元。

这对小明来说可是一笔不小的数目,几乎是他这些年的积蓄了。

三、收益预测。

1. 产品定价与销量预测。

小明的奶茶店有各种不同口味的奶茶,价格从10元到20元不等。

他根据商业街的人流量、周围类似店铺的销售情况,以及自己做的一些市场调查,预估每天能卖出200杯奶茶。

如果按照平均每杯15元计算,每天的销售额就是200×15 = 3000元。

一个月(按30天算)的销售额就是3000×30 = 90000元。

这只是他的理想情况,实际情况可能会有所波动。

多项目的经济评价案例

多项目的经济评价案例一、项目背景。

咱们就假设在一个新兴的小区附近,有三个项目可以考虑投资,分别是开一家美食街的店铺、开一家健身房,还有开一家书店。

二、美食街店铺。

1. 初始投资。

首先得租个店面吧,这个地段美食街的店面租金可不便宜,一个月得8000元,还得一次性付半年的,那就是48000元。

然后装修呢,简单装修成那种温馨又有特色的风格,大概要花30000元。

再加上买设备,像炉灶、冰柜、桌椅啥的,又得20000元。

所以初始投资就是48000 + 30000+20000 = 98000元。

2. 收益预测。

每天来吃饭的人呢,如果平均每天能有100人,每个人消费30元,那一天的营业额就是3000元。

一个月按30天算,那就是90000元。

不过这里面食材成本得占40%,也就是每个月食材成本要90000×40% = 36000元。

再加上两个服务员,每人月工资4000元,一共8000元。

这样算下来每个月的利润就是90000 36000 8000 8000(租金)= 38000元。

一年的利润就是38000×12 = 456000元。

3. 风险分析。

风险嘛,最大的就是竞争。

要是美食街突然开了好几家类似的店,那客源就会被分散。

而且如果食材供应商那边出了问题,比如食材突然涨价或者供应不上,那就麻烦了。

另外,要是出现食品安全问题,那可就更糟了,可能会被罚款,还会流失顾客。

三、健身房。

1. 初始投资。

租场地得更大一些,一个月12000元,也是半年一付,那就是72000元。

健身器材可就贵了,一套差不多的健身器材得100000元。

再加上装修成那种时尚、有活力的风格,要50000元。

请个健身教练,一个月工资8000元,先请一个,还得准备一些宣传费用10000元。

总共的初始投资就是72000+100000 + 50000+8000+10000 = 240000元。

2. 收益预测。

如果有200个会员,每个会员年卡3000元,那就是600000元的年收入。

工程经济学项目经济评价案例分析

工程经济学项目经济评价案例分析一、引言工程经济学是研究在资源有限的条件下,通过合理配置资源以实现最佳效益的一门学科。

项目经济评价是工程经济学的一个重要应用领域,通过对项目的投资、收益、成本等因素进行综合分析,评估项目的经济效益和可行性。

本文将以某公司投资建设一座新工厂项目为案例,进行项目经济评价的分析。

二、项目背景某公司计划投资建设一座新工厂,用于生产某种特殊材料。

该工厂的建设周期为3年,估计投资总额为2亿元。

工厂建成后,估计每年可产生销售收入1.5亿元,运营成本为5000万元,折旧费用为3000万元。

三、评价指标1. 投资回收期(Payback Period):指项目投资回收所需要的时间。

2. 净现值(Net Present Value,NPV):指项目未来现金流量的现值减去投资成本。

3. 内部收益率(Internal Rate of Return,IRR):指使项目净现值等于零的贴现率。

四、评价方法1. 投资回收期计算公式:投资回收期 = 投资总额 / 年净现金流量2. 净现值计算公式:净现值= ∑(现金流量 / (1 + 贴现率)^年数) - 投资总额3. 内部收益率计算方法:使用试错法或者利用电子表格软件进行计算。

五、评价结果1. 投资回收期:假设年净现金流量为净销售收入 - 运营成本 - 折旧费用 = 1.5亿元 - 5000万元 - 3000万元 = 1.2亿元投资回收期 = 2亿元 / 1.2亿元 = 1.67年2. 净现值:假设贴现率为10%,则净现值计算公式为:净现值 = (1.5亿元 / (1 + 0.1)^1) + (1.2亿元 / (1 + 0.1)^2) + (1.2亿元 / (1 + 0.1)^3) - 2亿元 = 1.29亿元3. 内部收益率:利用电子表格软件进行计算,得出内部收益率为12%。

六、评价分析1. 投资回收期为1.67年,即投资回收所需时间较短,说明项目的投资回收较快,具有一定的投资吸引力。

建设项目经济评价计算案例

建设项目经济评价计算案例咱们就以一个开小餐馆的建设项目为例吧。

一、初始投资。

1. 场地租赁与装修。

首先呢,要找个合适的店面。

租下这个店面,押一付三,一个月租金是5000元,那一次性就得拿出20000元(5000×4)。

装修可不能马虎,毕竟餐馆的环境很重要。

简单装修一下,买桌椅、厨具、装饰啥的,总共花了80000元。

这两项加起来,初始投资在场地租赁和装修这块就花了100000元啦。

2. 设备采购。

炉灶、冰箱、消毒柜这些厨房设备是必不可少的。

炉灶3000元,冰箱5000元,消毒柜2000元,还有其他一些小设备,总共算下来花了15000元。

3. 人员招聘与培训。

要找个厨师,一个月工资8000元,先预支一个月工资当定金,就是8000元。

服务员招聘了两个,一个月工资3500元,也是先预支一个月工资,那就是7000元。

然后还要给他们简单培训一下,培训费用花了3000元。

这块总共就是18000元。

把这些初始投资加起来:100000 + 15000+18000 = 133000元,这就是开这个小餐馆的初始投资。

二、运营成本。

1. 食材成本。

假设每天的食材成本大概是1000元,一个月按30天算,那一个月的食材成本就是30000元。

2. 水电费。

水电一个月大概1500元。

3. 人员工资。

厨师一个月8000元,两个服务员一个月共7000元,那人员工资一个月就是15000元。

所以每个月的运营成本就是30000+1500 + 15000 = 46500元。

三、收入预测。

1. 餐品定价与销量。

咱们餐馆主打家常菜,一道菜平均定价30元。

假设每天能卖出200道菜,那一天的收入就是6000元,一个月(30天)的收入就是180000元。

四、经济评价指标计算。

1. 盈亏平衡点。

盈亏平衡点就是收入等于成本的时候。

设每月销售量为x道菜。

成本 = 133000÷菜品平均利润+46500(这里的133000是初始投资分摊到每个月,假设我们按一年(12个月)来分摊,那每个月就是133000÷12≈11083元;菜品平均利润 = 30 食材成本(假设食材成本占菜价的40%,那就是30×0.4 = 12元),菜品平均利润就是18元)。

项目财务评价案例文..

项目财务评价案例1 项目概况本项目为一新化工项目,拟生产目前国内外市场均较为紧俏的P产品。

这种产品目前在国内市场上供不应求,每年需要一定数量的进口,项目投产后可以替代进口。

本项目经济评价前的基础工作已经完成。

对项目市场、生产规模、工艺技术方案、原材料和燃料及动力供应、建厂条件和厂址方案、公用工程和辅助设施、环境保护、工厂组织和劳动定员,以及项目实施规划等诸方面进行了全面充分的研究论证和多方案比较,确定了项目的最优方案。

项目生产规模为年产P产品2.3万吨,主要技术和设备拟从国外引进。

厂址位于城市近郊,占用一般农田250亩,靠近主要原料和燃料产地,交通运输方便,水、电供应可靠。

项目主要设施包括生产主车间、与工艺生产相适应的辅助生产设施、公用工程以及有关的生产管理和生活福利等设施。

2 项目财务效益与费用估算2.1投资估算、投资使用计划及资金筹措(1) 固定资产投资估算。

本项目固定资产用概算指标估算法估算,估算额为41119万元,其中外汇为3 454万美元。

基本预备费按工程费用和其他费用合计的10%计算。

涨价预备费以建筑工程费、设备及工器具购置费、安装工程费之和为计算基数,只计提人民币部分的费用,建设期内年平均价格变动率预测为6%。

美元与人民币换算的汇率为1美元=6.8元人民币。

建设期利息根据资金来源及投资使用计划估算,估算值为3073万元,其中外汇为335.48万美元。

固定资产投资估算结果见表B1 建设投资估算表(形成资产法)。

(2)流动资金估算。

本项目流动资金按分项详细估算法进行估算。

估算总额为 5 992万元,见表B4 流动资金估算表。

(3)项目总投资。

项目总投资=52820+3073+5992=59873(万元)其中,外汇为3454万美元。

(4)投资使用计划。

按本项目实施进度规划,项目建设期为3年,3年的投资分年使用比例为第1年20%,第2年55%,第3年25%。

流动资金从投产第1年起按生产负荷安排使用。

工程项目经济效益评价

03

工程项目经济效益评价方法

静态评价法

静态投资回收期

是指以投资项目经营净现金流量抵偿原始总投资所需要的全部时间,是考察项目投资回收能力的 重要指标。

静态投资收益率

是指投资项目经营期内的年平均经营净现金流量与投资总额的比率,反映投资回收速度。

静态投资回收率

是指项目经营期内每年经营净现金流量与总投资的比率,反映投资的回收能力。

THANKS

社会效益评价指标

社会稳定效益

衡量工程项目对社会的 稳定作用,包括减少社 会矛盾、维护社会秩序

等方面。

居民生活水平提高

反映工程项目对居民生 活水平的提升作用,包 括提高居民收入、改善 居民生活条件等方面。

社会文化发展

衡量工程项目对文化、 教育、卫生等社会事业

发展的贡献。

环境效益评价指标

资源利用效率

衡量工程项目对资源的利用效率 ,包括能源、水资源、土地资源

等方面。

污染物排放减少

反映工程项目对污染物排放的减 少作用,包括减少空气、水、土

壤等污染物的排放量。

生态保护与修复

衡量工程项目对生态环境的保护 和修复作用,包括生态林建设、 水土保持、湿地保护等方面。

环境质量改善

反映工程项目对环境质量的改善 作用,包括改善空气质量、水环

揭示数据内在关系。

04

工程项目经济效益评价案例

案例一:高速公路项目经济效益评价

总结词

长期收益显著

详细描述

高速公路项目在建设完成后,能够显著提高区域交通效率,降低物流成本,促 进沿线地区经济发展。长期来看,其经济效益包括但不限于增加就业机会、促 进产业升级和优化资源配置。

案例二:水电站项目经济效益评价

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(3)根据损益表和固定资产投资估算表计算以下指 标: 投资利润率=年利润总额/总投资×100%

=8916/(42 542+2127+4317+7084)×100%

=16% 投资利税率=年利税总额/总投资×100%

=(8916+2689)/(42 542+2127+4317+7084)×100%

=21% 单位投资对国家积累的贡献水平达到了本行业的 平均水平。

投资分年使用计划按第1年20%,第2年55%,第 3年25%的比例分配。

各年资金使用及资金筹措计算如下:

①项目建设投资(含固定资产投资方向调节税)为 44 669万元,分3年按比例投入;项目流动资金为 7084万元,按生产负荷逐年投入。

②项目自有资金16 000万元,除掉第4年用于铺 底流动资金2125万元外,剩余13 875万元按投资比例 用于建设投资(含固定资产投资方向调节税)。

=51 113(万元) 总资金=建设投资+固定资产投资方向调节税+建 设期利息+全部流动资金

=56 072(万元)

(3)资金来源

项目自有资金(资本金)为16 000万元,其余为借 款,外汇全部通过中国银行向国外借款,年利率为 9%;人民币固定资产投资部分由中国建设银行贷款, 年利率为9.72%;流动资金的70%由中国工商银行贷 款,年利率为8.64%。

企业所得税税率为33%,盈余公积金和盈余公益 金分别按税后利润的10%和5%计取。

2.7 基准折现率

基准折现率为12%。

3 财务评价

3.1 年销售收入和年销售税金及附加估算

N产品年产2.3万t,属国内外市场较紧俏产品, 在一段时间内仍呈供不应求状态。经分析论证,确 定产品销售价格为每吨出厂价(含税)按15 400元计算。 年销售收入估算值在正常年份为35 420万元。年销售 税金及附加按规定计取。产品缴纳增值税,增值税 率为17%。城乡维护建设税按增值税的7%计取。教 育费附加按增值税的3%计取。销售税金及附加的估 算值在正常生产年份为2816万元。

固定资产原值计算如下:

固定资产原值=(工程费用+土地费用+预备费)+固 定资产投资方向调节税+建设期利息

=(34 448+612+5052)+2127+4319 =46 558(万元)

固定资产折旧计算见表8.9所示。 无形资产为1700万元,按10年摊销,年摊销费 为170万元。递延资产为730万元,按5年摊销,年摊 销费为146万元。无形及递延资产摊销计算见表8.10 所示。

所得税后的投资回收期为8.7年(含建设期),所得 税前的投资回收期为7.9年(含建设期),均小于行业基 准投资回收期10.3年,这表明项目投资能按时收回。

全部投资的累计净现金流量图见图8.1所示。 (2)财务现金流量表(自有资金)见表8.14所示。根 据表8.14 自有资金财务内部收益率为18.02% 自有资金财务净现值(iC=12%)为7350万元。

该项目厂址位于城市近郊,占用一般农田250亩, 靠近铁路、公路、码头,交通运输方便,就近可取得 主要原料和燃料,供应有保证。水、电供应可靠。该 项目主要设施包括生产主车间,与工艺生产相适应的 辅助生产设施、公用工程以及有关的生产管理、生活 福利等设施。

2 基础数据

2.1 生产规模和产品方案

生产规模为年产2.3万t N产品。产品方案为棉型 及毛型两种,以棉型为主。

3.2 产品成本估算

根据需要,该项目分别作了单位生产成本和总 成本费用估算。单位成本估算见表8.5所示,总成本 费用估算见表8.6所示。

总成本费用估算正常年为23 815万元,其中经营 成本正常年为20 454万元。 (1)主要投入物的定价原则

采用的预测价格是现行市场价格,每吨到厂价 按5100元计算。

表8.17 财务敏感性分析表

图8.2 敏感性分析图

3.6.2 盈亏平衡分析

以生产能力利用率表示的盈亏平衡点(BEP)进行 分析,其计算式为: 盈亏平衡点(BEP) =年固定总成本/(年产品销售收入-年 可变成本-年销售税金及附加)×100%

=5587/(35 420-18 228-2689)×100%

表8.13 财务现金流量表(全部投资)

图8.1 累计净现金流量图

表8.14 财务现金流量表(自有资金)

3.5 清偿能力分析

清偿能力分析是通过对“借款还本付息计算表”、 “资金来源与运用表”、“资产负债表”的计算,考 察项目计算期内各年的财务状况及偿债能力,并计算 资产负债率、流动比率、速动比率和固定资产投资国 内借款偿还期。

固定资产投资国内借款偿还期(从借款开始年算起) 为7.3年(见表8.11所示),能满足贷款机构要求的期限, 项目具有偿债能力。

表8.15 资金来源与运用表

表8.16 资产负债表

3.6 不确定性分析

3.6.1 敏感性分析

该项目作了所得税前全部投资的敏感性分析。基 本方案财务内部收益率为17.23%,投资回收期从建设 期算为7.9年,均满足财务基准值的要求。考虑项目 实施过程中一些不确定因素的变化,分别对固定资产 投资、经营成本、销售收入作了提高10%和降低10% 的单因素变化对内部收益率、投资回收期影响的敏感 性分析。

正常年份(100%负荷)销售税金及附加计算如下: 增值税=销项税-进项税

=5147-2586=2561(万元) 城乡维护建设税=2561×7%=179(万元) 教育费附加=2561×3%=76(万元) 年销售税金及附加为2816万元。 年销售收入和年销售税金及附加的估算见表8.4 所示。

表8.4 销售收入和销售税金及附加估算表

2.2 实施进度

项目拟3年建成,第4年投产,当年生产负荷达 到设计能力的70%,第5年达到90%,第6年达到 100%。生产期按15年计算,计算期为18年。

2.3 总投资估算及资金来源

(1)固定资产投资估算 ①固定资产投资估算及依据。 ②固定资产投资方向调节税估算。按国家规定,

本项目投资方向调节税税率为5%,投资方向调节税 估算值为42 542×5%=2127万元。

表8.12 损益表

3.4 财务盈利能力分析

(1)财务现金流量表(全部投资)见表8.13所示,根 据表8.13计算以下财务评价指标:

所得税后财务内部收益率(FIRR)为13.938%,财 务净现值(iC=12%时)为4292万元;所得税前财务内部 收益率为18.17%,财务净现值(iC=12%时)为17 800万 元。财务内部收益率均大于行业基准收益率,说明 盈利能力满足了行业最低要求;财务净现值均大于 零,该项目在财务上是可以考虑接受的。

经济评价案例

本案例提要

为了使理论与实践紧密结合,引用了某化学纤 维厂经济评价的案例,将财务评价、国民经济评价 和不确定性分析等有关内容有机地联系在一起,以 便让学生对所学内容有一个全面系统的掌握。

本案例内容

1 项目概述 2 基础数据 3 财务评价 4 国民经济评价 5 评价结论 6 主要方案比较

1 项目概述

②汇兑损失。由于项目没有外汇收入,偿还外汇 借款是项目投产后以1∶6的比价购买调剂外汇,按7年 等额还本,故按建设期外币借款总额可计算出汇兑总 损失。

7年汇兑总损失=3923×(6-5.48)=2040(万元) 每年汇兑损失为291万元。 总之,第4年财务费用=3503+291=3794(万元)。

某化学纤维厂是华北某地区一个新建项目。该项 目经济评价是完成了市场需求预测、生产规模、工艺 技术方案、原材料、燃料及动力的供应、建厂条件和 厂址方案、公用工程和辅助设施、环境保护、工厂组 织和劳动定员以及项目实施规划诸方面的可行性研究 论证和多方案比较后,确定了最佳方案的基础上进行 的。

项目生产某种化纤N产品。这种产品是纺织品不 可缺少的原材料,国内市场供不应求,每年需要一定 数量的进口。项目投产后可以替代进口。主要技术和 设备拟从国外引进。

=39% 计算结果表明,该项目只要达到设计能力的39%, 也就是年产量达到0.90万t,企业就可以保本。由此可 见,该项目风险较小。盈亏平衡图见图8.3所示。

资金来源与运用计算见表8.15所示。资产负债率、 流动比率和速动比率等指标计算见表8.16所示。

偿还借款的资金来源,本案例为简化计算,在还 款期间将未分配利润、折旧费、摊销费全部用来还款, 但在进行实际项目的还款计算时,可根据项目的实际 情况确定。

外汇按7年等额还本计算利息。固定资产投资国 内借款偿还,在投产后按最大偿还能力计算还本付息。

③建设期利息估算为4319万元,其中外汇为469 万美元。

固定资产投资总额=建设投资+固定资产投资方 向调节税+建设期利息=48 988(万元)

固定资产投资估算见表8.1所示。 (2)流动资金估算

流动资金估算按分项详细估算法进行,估算总 额为7084万元。流动资金估算见表8.2所示。 总投资=固定资产投资+铺底流动资金

(3)修理费计算 修理费按年折旧额的50%计取,每年为1466万元。

(4)借款利息计算 长期借款建设期利息计算见表8.11所示。生产期

间应计利息和汇兑损失计入财务费用。流动资金借款 利息计入财务费用,正常年份应计利息3428万元。

以第4年为例,财务费用计算如下: ①外汇利息=21 498×9%=1935(万元) 人民币长期借款利息=13 615×9.72%=1323(万元) 流动资金利息=2834×8.64%=245(万元) 第4年利息支出为3503万元。

主要投入物和产出物的价格见表8.7所示,外购 原材料及燃料动力费用估算见表8.8所示。

(2)固定资产折旧和无形及递延资产摊销计算 建设投资中第二部分费用பைடு நூலகம்土地费用进入固定

资产原值外,其余费用均作为无形及递延资产。固 定资产原值为46 558万元,按平均年限法计算折旧, 折旧年限为15年,年折旧额为2933万元。