2009年住宅市场总结与2010年展望

2009年北京二手房市场概况

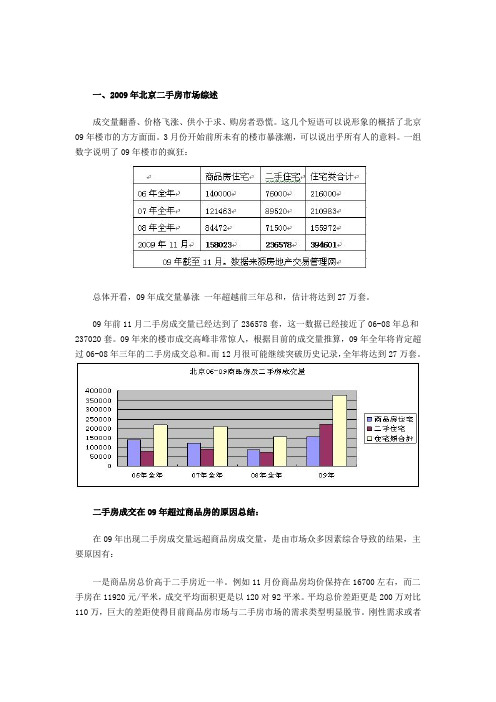

一、2009年北京二手房市场综述成交量翻番、价格飞涨、供小于求、购房者恐慌。

这几个短语可以说形象的概括了北京09年楼市的方方面面。

3月份开始前所未有的楼市暴涨潮,可以说出乎所有人的意料。

一组数字说明了09年楼市的疯狂:总体开看,09年成交量暴涨一年超越前三年总和,估计将达到27万套。

09年前11月二手房成交量已经达到了236578套,这一数据已经接近了06-08年总和237020套。

09年来的楼市成交高峰非常惊人,根据目前的成交量推算,09年全年将肯定超过06-08年三年的二手房成交总和。

而12月很可能继续突破历史记录,全年将达到27万套。

二手房成交在09年超过商品房的原因总结:在09年出现二手房成交量远超商品房成交量,是由市场众多因素综合导致的结果,主要原因有:一是商品房总价高于二手房近一半。

例如11月份商品房均价保持在16700左右,而二手房在11920元/平米,成交平均面积更是以120对92平米。

平均总价差距更是200万对比110万,巨大的差距使得目前商品房市场与二手房市场的需求类型明显脱节。

刚性需求或者是首次置业需求更多集中在二手房市场。

而只有投资需求中的高端才有能力在09年的市场到商品房市场置业。

二是商品房供应的问题,商品房供应的数量以及供应的区域分布都使得二手房占据了市场的主体。

数据显示:在今年前11月北京成交的二手房中62%为城八区房源。

而商品房在今年的供应量因为受到08年土地成交锐减的影响,供应量相对比较少,而且开发商明显没有预料到今年出现的成交高峰出现。

开盘的房源5环外也占据了60%以上。

现在二手房可选择性越来越高,但是商品房因为08年地块供应集中于5环外区域,这样使商品房的区位弱势比二手房越来越大。

三是二手房系列税收政策的优惠。

今年全年实施的营业税优惠新政,使得08年全年以为营业税停滞交易的二手房汹涌上市。

这也使得2手房明显成交市场热点。

(一)2009年二手房市场表现1、2009年北京二手房交易量分析2009年北京二手房市场成交量走势分析从2009年单月的成交量来看,北京二手房在09年3月开始全部成交突破2万套,达到了以前从未有过的高度。

2009深圳豪宅市场年度报告[管理资料][管理资料]

![2009深圳豪宅市场年度报告[管理资料][管理资料]](https://img.taocdn.com/s3/m/386cc5f0b7360b4c2f3f648d.png)

2009深圳豪宅市场年度报告【第一部分:概论】本报告基于国土资源管理局数据,搜集部分二手市场及专业房地产网站所提供信息,并综合本司分析,在全面掌握深圳2009年豪宅信息的基础上以公正客观的方式总结,希望能对有需要的人士了解行业一年来的整体情况有所帮助。

2009年初,根据多项综合数据定义2009年为“深圳豪宅年”。

时至年尾,这一论断已经被市场验证,整个年度内,豪宅如雨后春笋一般蓬勃发展。

据统计,09年全市共有在售豪宅35个,累计成交7418套,,可谓蔚为壮观。

这些让09年的豪宅市场竞争异常激烈,在强大的市场较量中,呈现出许多新的特点,产品,营销策划,客户构成等方面也有较大程度上的变化,将在下文中一一予以总结论述。

报告中所提及的豪宅概念为高端住宅,为市场公认的高标准、高价格“豪宅”项目,其余普通住宅则不在本报告研究范围之内。

(注:对于“豪宅”这一概念,市场没有硬性标准,报告中的豪宅划分仅代表个人观点。

)“2009年”范围为2009年1月1日-2009年12月31日。

【第二部分:宏观政策分析】09年楼市政策从刺激到放任到引导再到抑制,最后转为遏制,政策曲线十分清晰。

也正是这样的政策,促使了房价在一年之内迅速回暖向好。

回顾一年的政策之路,主要有以下重点内容值得提及:年初的政策主要以刺激为主,《财政部国家税务总局关于个人住房转让营业税政策的通知》将个人普通住房转让营业税免征时限降至2年,同时四部委出台六大措施力挺楼市,从税收、财政、信贷等多方面促进房地产市场健康发展。

中央也重点关注珠三角发展,并在《珠江三角洲地区改革发展规划纲要(2008-2020年)》中明确承诺,将赋予珠江三角洲地区发展更大的自主权。

这又为深圳乃至整个珠三角地区的地产发展带来了更大的成长空间。

通过一系列政策苗头,中央已经和地方联动,酝酿出了一系列楼市振兴方案。

救市政策引发各方热议,第一季度末,政府政策也开始在表面上转为低调,将“振兴”转化为“促进平稳发展”。

2009年2月北京楼盘市场分析报告

2009年2月亮北京房地产市场分析报告2月中下旬,北京房地产市场交易量开始增加,增长率显着加快,这与2月初的低交易量形成鲜明对比。

进入三月,有些新楼市进入市场,价格低廉,地理位置优越的交易量也将明显增加项目将受到市场的欢迎。

1.新开放市场的特点1.受欢迎的旧项目的价格在以后仅上升而没有下降尽管现阶段北京的房地产市场仍处于观望阶段,但不难发现,与促销期间宣布的价格相比,许多新房地产的价格已经下跌。

但是对于旧项目,分批打开时价格会上涨。

例如,Yuan阳沁山水,第一期开盘价为10800元/平方米,第二期开盘价为11800元/平方米。

到3月,即将开放的第三阶段,价格将提高到13000元/平方米,增长10%。

首成国际,岳西和世界著名公园等项目在以后的销售中均显着增加。

2.朝阳区新开业3月,该项目的开放速度显着提高。

受春节假期的影响,本月假期前后的房地产积压明显增加。

从项目开放面积来看,朝阳区的发射数量最多。

当月16个新项目中,朝阳有8个,占50%。

但是,纯新项目很少,主要是在旧项目的后期。

主要是。

尽管朝阳区的新市场总量一直处于最高位置,但与其他地区相比,本月集中开放的市场总量具有明显的优势。

3.四环路和五环路之间的大多数项目主要是计划外在1月份新开放的项目中,第二至第三环路的项目最多,也是自2009年开放以来最有利的地区。

在接下来的两个月中,这些定位良好的项目的启动数量有所减少因此,尤其是三月份的新项目。

其中,四环路和五环路最为集中,占月发射量的43.75%。

在这些项目中,水县俊峰和长安只有两个项目是现有房屋,其余在2009年底或2010年底。

移交和搬迁在中后期进行。

2.本月新市场的总体概况政策调整仍然对房地产市场交易产生很大影响。

北京市政府第43号文件,“外国限制”的暂停以及“ 90/70”政策放松和“购房”等近期热门话题,无疑对房地产市场产生了极大的推动作用。

来自房地产交易管理净交易数据可以看出,从2月9日开始,房地产项目的交易开始出现大幅增长,尤其是计划外房地产的销售。

2010年别墅及豪宅市场深入报告

《2010年上海别墅及豪宅市场深入派报告》2009年被许多人称为上海豪宅市场的元年,2010年,作为上海豪宅市场承上启下的一年遭遇到了前所未有的严厉宏观调控,在三套房限贷及限购政策影响下,别墅及豪宅市场有所降温,但一个毋庸忽视的事实是,别墅及豪宅价格依旧坚挺并保持上涨。

别墅供应持续减少,交易量显著回落,汉宇市场研究部数据显示,截至到11月底,全市别墅市场总供应面积为162万㎡,预计全年供应量将不足180万平米,与2009年的245万㎡相比,环比下降30%左右,别墅供应量总体呈现下滑趋势。

别墅供应量的减少一个主要的原因在于土地供应结构性调控导致别墅用地日益稀缺,另一方面在于开发商对于今年的市场时机持谨慎态度,减缓了推盘节奏。

需求方面,截止于11月份,全市别墅市场总成交面积为144万㎡,其中独栋别墅为42万平米,共1256套,占比为29%;联体别墅成交面积为102万平米,共5069套,占比为71%,联体别墅的比重略提升了3%。

预计12月份的全市别墅成交量将在15万㎡左右,按此推算,全年别墅市场成交量或将超过160万㎡,这比去年相比,减幅接近50%。

相对于供应,需求量的回落更为明显。

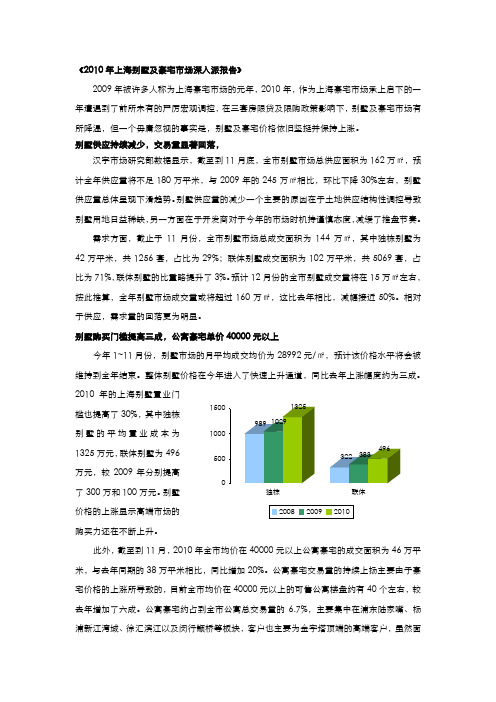

别墅购买门槛提高三成,公寓豪宅单价40000元以上今年1~11月份,别墅市场的月平均成交均价为28992元/㎡,预计该价格水平将会被维持到全年结束。

整体别墅价格在今年进入了快速上升通道,同比去年上涨幅度约为三成。

2010年的上海别墅臵业门槛也提高了30%,其中独栋别墅的平均臵业成本为1325万元,联体别墅为496万元,较2009年分别提高了300万和100万元。

别墅价格的上涨显示高端市场的购买力还在不断上升。

此外,截至到11月,2010年全市均价在40000元以上公寓豪宅的成交面积为46万平米,与去年同期的38万平米相比,同比增加20%。

公寓豪宅交易量的持续上扬主要由于豪宅价格的上涨所导致的,目前全市均价在40000元以上的可售公寓楼盘约有40个左右,较去年增加了六成。

2009年西安商品房市场发展报告

2009年西安商品房市场发展报告西安房地产信息网数据研究中心在国际国内形势发生重大变革的背景下,受多年来房地产政策的调控影响,2008年西安房地产市场首次呈现“价滞量跌”的运行态势,近十年的高歌猛进后,西安楼市进入了调整期。

而2009年,在国家出台各类救市政策和房企积极的促销让利措施这双重刺激下,购房者积蓄已久的购房热情得到充分释放。

在此情势下,从年初到年尾,西安楼市从冰天雪地走到火热盛世,09年西安房地产市场供应及销售也呈现出不同于往年的走势特征。

一、房地产市场运行背景1.1全国及西安经济运行情况分析1.1.1全国经济持续向好2009年,在宏观调控反危机四大政策“保增长、扩内需、调结构、促民生”推动下,中国经济走过了一条不平坦的复苏之路。

“保增长”取得明显成效,预计全年经济增长率略高于8%;“扩内需”对全年经济企稳回升起了关键作用,以“内”补“外”内需拉动经济增长功不可没;“调结构”启动了10个区域发展规划、11个产业振兴调整规划和7大战略性新兴产业,中国经济“升级换代”全面展开;“促民生”一年集中近7300亿元中央财力安排教育、医疗、社保、就业、保障性住房、文化方面与人民群众生活直接相关的民生支出。

可以说,面对世界主要经济体普遍衰退的大背景,“保增长、扩内需、调结构、促民生”在非常时期以空前力度完成了对中国经济的力挽狂澜之举。

1.1.2 西安经济运行回升向好2009年在中央政府在国家“保增长、扩内需、调结构”的经济发展战略指导下,西安固定资产投资快速增长,工业生产加快回升,消费市场持续旺盛,企业效益和财政收入逐步好转,经济形势总体回升向好,城市建设和发展突飞猛进,城市化进程不断加快,房地产市场发展迅速。

前11个月,西安固定资产投资快速增长,工业生产加快回升,消费市场持续旺盛,企业效益和财政收入逐步好转,经济形势总体回升向好。

1-11月,西安市规模以上工业企业实现增加值650.54亿元,同比增长15.5%,增幅比1-10月提高1.0个百分点,增幅逐月加快。

2010年房地产市场分析

天津经济TIANJIN ECONOMY我国房市预期在2009年中期迅速回升,随之而来的是房市超预期“V ”型反转。

房地产市场的迅速回暖和量价齐增,主要归因于我国危机前保持的低负债率以及危机爆发后“天量”信贷的刺激。

房市的过快增速使得信贷风险大量积聚,引起监管部门的重视。

2010年交际之时,政府对房地产市场的调控政策频出,本轮政策调控属于结构性调整、“有保有压”、重点在于使房价涨幅“可控”。

对2010年房市走势的基本判断:匀速上涨,增幅可控。

同时与经济增长的“前快后慢”、信贷的“前松后紧”相适应,2010年房地产行业的总投资也会呈现出前高后低逐渐放缓的态势。

一、金融危机伊始,房地产市场超预期“V ”型反转为了有效应对金融危机,2008年底国务院及各个相关部委及时出台下调普通住房契约税率、暂时免除营业税和印花税、免除个人转让出售的土地增值税、降低首付比例、下调个人贷款利率、延缓土地出让金缴纳等优惠政策,提震房地产市场。

历经了2009年初的短暂低迷,2009年中期,房地产市场迅速回暖,地产销售火热程度超出了先前的预期。

得益于上述房地产优惠政策和“天量”信贷、宽松货币政策的流动性效应,居民刚性需求、投资性需求、甚至是投机需求在短时间内释放,支撑中国房市呈现“V ”型反转。

在此大势推动下,房地产交易量、价齐增,国家统计局数据显示,1~11月,全国商品房销售面积75203万平方米,同比增长53.0%,其中,商品住宅销售面积增长54.4%;前11个月商品房销售额35987亿元,同比增长86.8%,其中,商品住宅销售额增长91.5%。

根据中国指数研究院数据信息中心统计,2009年全国主要城市房市交易量均同比上涨50%以上,天津、南京、成都等城市涨幅更是超过100%。

成交价格更是加速攀升,上海、北京两个“一线城市”成交均价分别上涨27.6%和16.4%。

相关的地产研究机构将界定上海市高档住宅的均价标准由先前的30000元/平方米提高至50000元/平方米。

2009年全国房地产市场运行情况

2009年全国房地产市场运行情况2010-1-19一、房地产开发完成情况2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。

其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。

2009年,全国房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。

其中,住宅竣工面积5.77亿平方米,增长6.2%。

2009年,全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%;完成土地开发面积23006万平方米,下降19.9%。

二、商品房销售情况2009年,全国商品房销售面积93713万平方米,比上年增长42.1%。

其中,商品住宅销售面积增长43.9%;办公楼销售面积增长30.8%;商业营业用房销售面积增长24.2%。

2009年,商品房销售额43995亿元,比上年增长75.5%。

其中,商品住宅销售额增长80.0%,办公楼和商业营业用房销售额分别增长66.9%和45.5%。

三、房地产开发企业资金来源情况2009年,房地产开发企业本年资金来源57128亿元,比上年增长44.2%。

其中,国内贷款11293亿元,增长48.5%;利用外资470亿元,下降35.5%;企业自筹资金17906亿元,增长16.9%;其他资金27459亿元,增长71.9%。

在其他资金中,定金及预收款15914亿元,增长63.1%;个人按揭贷款8403亿元,增长116.2%。

四、70个大中城市房屋销售价格指数2009年12月份,全国70个大中城市房屋销售价格同比上涨7.8%,涨幅比11月份扩大2.1个百分点;环比上涨1.5%,涨幅比11月份扩大0.3个百分点。

新建住宅销售价格同比上涨9.1%,涨幅比11月份扩大2.9个百分点;环比上涨1.9%,涨幅比11月份扩大0.4个百分点。

2009南京房地产市场报告

2009南京房地产市场报告市场策划部2010.01目录第一章:宏观市场______________________________________________________1一、2009年南京宏观经济运行状况_____________________________________1二、房地产开发经营分析______________________________________________5三、基础设施建设推进状况____________________________________________8四、2009年7-12月份重点政策盘点___________________________________10(一)宏观调控政策_______________________________________________10(二)地方政策___________________________________________________16第二章:土地市场_____________________________________________________19一、全年整体市场运行表现___________________________________________19二、全年南京土地市场供求分析_______________________________________19三、全年土地成交金额情况___________________________________________21四、全年土地出让价格总体情况_______________________________________22第三章:商品房市场___________________________________________________23一、全年商品住宅开发投资及施工、竣工状况分析_______________________23二、全年供求情况分析_______________________________________________24三、全年住宅套均成交面积走势分析___________________________________26四、全年商品住宅成交面积分布_______________________________________27五、全年商品住宅成交金额分布_______________________________________27六、全年各板块成交情况分析_________________________________________28第四章:全年市场回顾与展望___________________________________________34一、2009年全国以及重点城市房地产市场回顾__________________________34二、2010年房地产市场展望__________________________________________34第一章:宏观市场一、2009 年南京宏观经济运行状况2008年,金融危机席卷全球,世界各国都在资本市场经历了一场金融风暴的洗礼。