[VIP专享]FAR考试内容及所占分值比例

21年成考考试科目题型及分值分布情况!建议收藏!

21年成考考试科目题型及分值分布情况!建议收藏!高起专、高起本考试科目及分值分布:①语文(高起专、高起本)试卷总分:150分考试时间:120分钟考试方式:闭卷,笔试试卷题型及分值:分为Ⅰ卷(选择题共40分)和Ⅱ卷(非选择题110分)选择题:1-6小题,每小题4分,共24分;7-10小题,每小题4分,共16分非选择题:阅读题,现代文,共25分阅读题,文言文,共25分作文60分②英语(高起专、高起本)考试时间:150分钟试卷内容及题型分值:分为Ⅰ卷(选择题共105分)和Ⅱ卷(非选择题45分)③数学(文史)和数学(理工)(高起专、高起本)试卷题型及分值:分为Ⅰ卷(选择题共85分)和Ⅱ卷(非选择题65分)选择题:1-17小题,每小题5分,共85分填空题:18-21小题,每小题4分,共16分解答题:22-25小题,各小题分值不等,共49分④历史地理(高起本)试卷题型及分值:分为Ⅰ卷(选择题共80分)和Ⅱ卷(非选择题70分)选择题:1-40小题,每小题2分,共80分非选择题:41-46小题,共70分⑤物理化学(高起本)试卷题型及分值:分为I卷(选择题共60分)和II卷(非选择题90分)选择题:1-15小题,每小题4分,共60分非选择题:填空题16-28小题,共57分;计算题29-31小题,共33分专升本考试科目及分值分布①政治(专升本)试卷内容比例:马克思主义哲学原理,约28%;毛泽东思想和中国特色社会主义理论体系概论,约65%;时事,约7%。

试卷题型及分值:单选题 1-40小题,每小题2分,共80分辨析题 41-42小题,每小题10分,共20分简答题 43-45小题,每小题10分,共30分论述题 46小题,共20分②英语(专升本):试卷内容及题型分值:分为Ⅰ卷(选择题共125分)和Ⅱ卷(非选择题25分)③高等数学(一)和高等数学(二)(专升本)试卷题型及分值选择题 1-10小题,每小题4分,共40分填空题 11-20小题,每小题4分,共40分解答题 21-28小题,共70分④医学综合(专升本)A型题 1--84小题,每小题1.25分,共105分,单选题B型题 85-108小题,每小题1.25分,共30分,单选题X型题 109--120小题,每小题1.25分,共15分,多选题⑤大学语文(专升本)试卷内容及题型分值:分为Ⅰ卷(选择题共40分)和Ⅱ卷(非选择题110分)一、选择题 1-20小题,共40分二、文言文阅读 21-29小题,共30分三、现代文阅读 30-38小题,共30分四、作文 39小题,共50分⑥教育理论(专升本)试卷内容及题型分值:分为教育学部分和心理学部分,各75分教育学部分:一、选择题:1-12小题,每小题2分,共24分二、辨析题:13-14小题,每小题6分,共12分三、简答题:15-17小题,每小题8分,共24分四、论述题:18小题,15分心理学部分:一、选择题:19-30小题,每小题2分,共24分二、辨析题:31-32小题,每小题6分,共12分三、简答题:33-35小题,每小题8分,共24分四、论述题:36小题,15分⑦艺术概论(专升本)试卷题型和分值:分为Ⅰ卷(选择题共40分)和Ⅱ卷(非选择题110分)一、选择题:1-20小题,每小题2分,共40分二、简答题:21-23小题,每小题10分,共30分三、作品分析题:共三小题,任选其中两小题作答,每小题15分,共30分四、论述题:每小题25分,共50分⑧生态学基础(专升本)选择题 1-20小题,每小题2分,共40分填空题 20-40小题,每小题2分,共40分判断题 41-50小题,每小题2分,共20分简答题 51-53小题,每小题10分,共30分论述题 54小题,共20分⑨民法(专升本)试卷题型和分值:一、选择题 1-35小题,每小题2分,共70分二、简答题 36-38小题,每小题10分,共30分三、论述题 39小题,共20分四、案例分析题 40-41小题,每小题15分,共30分(以上内容仅供参考,具体以成考试卷为准)。

初级会计考试试题分数构成比例

初级会计考试试题分数构成比例初级会计考试是一项针对会计专业基础人员的资格认证考试,旨在评估和认证参考人员是否具备从事会计工作的基本能力和知识。

考试内容通常涵盖会计基础知识、会计法规、财务报表分析等方面。

为了确保考试的公平性和科学性,考试的分数构成比例经过精心设计,以全面考察考生的理论知识和实务操作能力。

一、考试科目与分数分配初级会计考试一般分为两大科目:《会计基础与实务》和《会计电算化》。

《会计基础与实务》主要测试考生对会计基础知识的掌握程度和会计实务操作能力,而《会计电算化》则侧重于考核考生运用会计软件进行财务处理的技能。

《会计基础与实务》科目通常占考试总分的比重较大,约为70%。

在这一部分中,选择题、填空题、简答题和案例分析题等多种题型的综合运用,旨在全面考察考生的理论知识和实际操作能力。

选择题和填空题主要检验考生对基础知识的掌握情况,而简答题和案例分析题则更加注重考生的分析能力和问题解决能力。

《会计电算化》科目占考试总分的比重相对较小,约为30%。

这部分考试通常包括选择题、操作题和案例分析题等。

选择题和操作题主要考察考生对会计软件的基本操作和功能的理解,案例分析题则旨在评估考生运用会计软件进行财务处理的综合能力。

二、各题型分数比例在具体的题型分数分配上,选择题通常占比较高,约为40%。

这是因为选择题能够较为客观、快速地评估考生对知识点的掌握程度。

填空题和判断题通常占15%,这两种题型能够检验考生对知识点的精确记忆和理解。

简答题和计算题通常占25%,这类题型要求考生不仅要理解知识点,还要能够用自己的语言进行表述和计算,更加考察考生的理解和应用能力。

案例分析题和论述题占20%,这类题目往往需要考生综合运用所学知识,分析解决实际问题,是考察考生综合运用能力的最直接方式。

三、合格标准与分数转换初级会计考试的合格标准通常根据当年考试难度和考生整体表现来确定,但一般而言,总分的60%为及格线。

此外,为了确保考试的公平性,考试机构会对不同科目的分数进行加权平均,以得出考生的最终成绩。

2022年司法考试各科考试总分及分值占比分布

2022年司法考试各科考试总分及分值占比分布2022年的司法考试已经在9月结束了客观题部分的考试,紧接着在10月就要开始主观题部分的考试了,下面小编为大家带来的内容是2022年司法考试各科考试总分及分值占比分布,攻大家在复习过程中做一个简单参考,快来看看吧!目前的司法考试(法考)客观题由原来的3卷变为2卷,450分降为300分。

客观题考试题型依然不变,分为单项选择题、多项选择题以及不定项选择题。

司法考试(法考)主观题单独为一卷,分值为180分,考试时长240分钟。

主观题考试由原来的150分增至为180分,分值比重加大。

一、司法考试(法考)客观题满分为300分,合格分数为180分,客观题题成绩2年内有效司法考试(法考)客观题考试共两卷,分为试卷一、试卷二,每张试卷100道试题,分值为150分,其中单项选择题50题、每题1分,多项选择题和不定项选择题共50题、每题2分,两张试卷总分为300分。

二、司法考试(法考)主观题满分为180分,合格分数为108分主观题考试为一卷,包括案例分析题、法律文书题、论述题等题型,总分值为180分。

司法考试(法考)每年的主客观题考试合格分数线可能都是不同的,由司法部商最高人民法院、最高人民检察院等有关部门确定。

三、司法考试(法考)各科目分值分布社会主义法治理论(39-42分)法理学(23-25分)法制史(4-10分)宪法(23-27分)经济法(26-35分)国际法(7-11分)国际私法(11-13分)国际经济法(11-15分)司法制度与法律职业道德(12-18分)刑法(81-83分)刑事诉讼法(77-79)行政法与行政诉讼法(56-62)民法(91-93)商法(52)民事诉讼法(66-72)法考的考试内容客观题考查包括卷一、卷二。

卷一考查科目为:中国特色社会主义法治理论、法理学、宪法、中国法律史、国际法、司法制度和法律职业道德、刑法、刑事诉讼法、行政法与行政诉讼法。

卷二考查科目为:民法、知识产权法、商法、经济法、环境资源法、劳动与社会保障法、国际私法、国际经济法、民事诉讼法(含仲裁制度)。

初中的考试题型和所占的分值

初中数学试卷结构内容比例:数与代数60分左右,约占50%左右;空间与图形45分左右,约占38%左右;统计与概率15分左右,约占12%左右。

题型比例:选择题共15个题,每题3分,计45分,约占总分的37.5%;填空题共6个题,每题3分,计18分,占总分的15%;解答题共7个题,共57分,约占总分的47.5%。

共计28个题。

一.选择题:共15小题,每题3分,共45分1、考点:有理数的乘法。

2、考点:简单几何体的三视图。

3、考点:科学记数法―表示较大的数。

4、考点:中位数。

5、考点:同底数幂的除法;同底数幂的乘法;幂的乘方与积的乘方;负整数指数幂。

6、考点:解一元一次不等式组;不等式的性质;解一元一次不等式。

7、考点:菱形的性质。

8、考点:分式的加减法。

9、考点:用样本估计总体.10、考点:一次函数图象与系数的关系。

11、考点:等腰梯形的性质。

12、考点:圆周角定理;坐标与图形性质;勾股定理;锐角三角函数的定义。

13、考点:二次函数的应用。

14、考点:规律型:数字的变化类。

专题:应用题。

15、考点:解直角三角形;三角形的面积。

二、填空题(共6小题,每题3分,共18分.)16、考点:绝对值。

17、考点:因式分解-运用公式法。

18、考点:解一元二次方程-因式分解法;解一元一次方程。

19、考点:平行线的性质。

20、考点:反比例函数图像上点的坐标特征。

21、考点:直线与圆的位置关系,等边三角形的性质。

三、解答题22、考点:解分式方程,整式的混合运算。

7分23、考点:正方形的性质,三角形内角和定理,全等三角形的判定与性质。

7分24、考点:二元一次方程组的运用。

8分25、考点:列表发与树状图法。

8分26、考点:解直角三角形,待定系数法求一次函数解析式。

9分27、考点:二次函数综合题。

9分28、考点:相似三角形、全等三角形、等腰三角形的判定与性质。

9分中考--数学初中数学共学习6册书,中考数学难易比例5:3:2。

数学授课方式:先讲后练(基础差型学生)先练后讲(基础好型学生)初一1、上册:学习代数,分为有理数和一元一次方程。

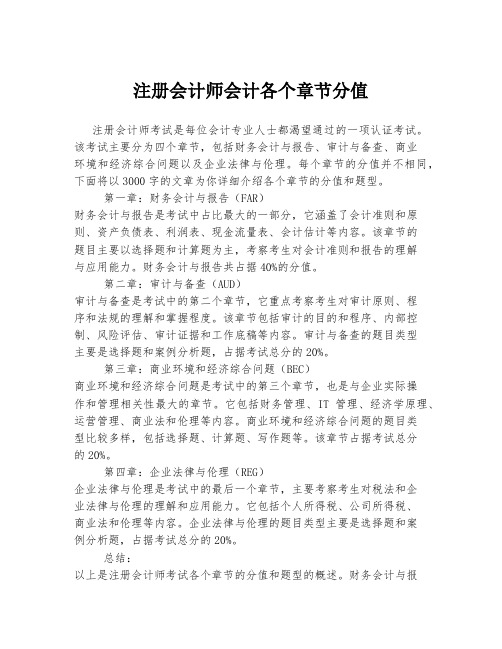

注册会计师会计各个章节分值

注册会计师会计各个章节分值注册会计师考试是每位会计专业人士都渴望通过的一项认证考试。

该考试主要分为四个章节,包括财务会计与报告、审计与备查、商业环境和经济综合问题以及企业法律与伦理。

每个章节的分值并不相同,下面将以3000字的文章为你详细介绍各个章节的分值和题型。

第一章:财务会计与报告(FAR)财务会计与报告是考试中占比最大的一部分,它涵盖了会计准则和原则、资产负债表、利润表、现金流量表、会计估计等内容。

该章节的题目主要以选择题和计算题为主,考察考生对会计准则和报告的理解与应用能力。

财务会计与报告共占据40%的分值。

第二章:审计与备查(AUD)审计与备查是考试中的第二个章节,它重点考察考生对审计原则、程序和法规的理解和掌握程度。

该章节包括审计的目的和程序、内部控制、风险评估、审计证据和工作底稿等内容。

审计与备查的题目类型主要是选择题和案例分析题,占据考试总分的20%。

第三章:商业环境和经济综合问题(BEC)商业环境和经济综合问题是考试中的第三个章节,也是与企业实际操作和管理相关性最大的章节。

它包括财务管理、IT管理、经济学原理、运营管理、商业法和伦理等内容。

商业环境和经济综合问题的题目类型比较多样,包括选择题、计算题、写作题等。

该章节占据考试总分的20%。

第四章:企业法律与伦理(REG)企业法律与伦理是考试中的最后一个章节,主要考察考生对税法和企业法律与伦理的理解和应用能力。

它包括个人所得税、公司所得税、商业法和伦理等内容。

企业法律与伦理的题目类型主要是选择题和案例分析题,占据考试总分的20%。

总结:以上是注册会计师考试各个章节的分值和题型的概述。

财务会计与报告占据40%的分值,审计与备查占据20%的分值,商业环境和经济综合问题占据20%的分值,企业法律与伦理占据20%的分值。

通过对各个章节的学习和准备,考生可以有效提高通过考试的几率。

希望本文对你有所帮助!。

英语考研真题分值分布

英语考研真题分值分布英语考研真题分值分布考研英语是每年众多考生必须面对的一门科目,对于很多考生来说,英语是一个相对较难的科目。

在备考过程中,了解英语考研真题的分值分布是非常重要的。

本文将探讨英语考研真题的分值分布,帮助考生更好地备考。

首先,我们来看一下英语考研真题的整体分值分布。

一般来说,英语考研分为阅读理解、完形填空、翻译和写作四个部分。

这四个部分的分值比例通常是:阅读理解占40%,完形填空占20%,翻译占20%,写作占20%。

这个分值分布告诉我们,阅读理解是英语考研的重中之重,所以考生在备考过程中要特别重视阅读理解的训练。

接下来,我们来具体分析一下阅读理解部分的分值分布。

阅读理解部分通常包括多篇文章,每篇文章后面跟着几个问题,考生需要根据文章的内容回答问题。

在阅读理解部分中,一般会有长篇阅读和短篇阅读两种题型。

长篇阅读一般占据了阅读理解部分的大部分分值,而短篇阅读则占据了较小的分值。

所以,在备考过程中,考生要特别注重长篇阅读的训练,提高自己的阅读理解能力。

除了阅读理解,完形填空也是英语考研的重要部分。

完形填空要求考生根据上下文的意思,选择合适的单词或短语填入空白处,使文章内容完整、连贯。

在完形填空部分,一般会有一篇较长的文章,考生需要在文章中找到关键信息,然后根据上下文的意思填写正确的答案。

完形填空的分值通常占据了英语考研的20%左右,所以考生在备考过程中也要注重完形填空的练习。

翻译是英语考研的另一个重要部分,通常要求考生将一段英文文章翻译成中文,或者将一段中文文章翻译成英文。

翻译的分值通常占据了英语考研的20%左右,所以考生在备考过程中也要注重翻译的训练。

翻译的难度通常与文章的长短、词汇的复杂程度有关,所以考生在备考过程中要多读一些英文文章,积累词汇和短语,提高自己的翻译能力。

最后,写作是英语考研的最后一个部分,也是最后一个环节。

写作要求考生根据提供的话题,写一篇英文短文。

写作的分值通常占据了英语考研的20%左右,所以考生在备考过程中也要注重写作的训练。

级分值分布

1.写作:作文分数占总分的15%也就是106.5分,在这部分你要达到63.9分为及格。

2.听力理解:听力部分占总分的35%即248.5分,在这部分的及格分为149.1分。

听力客观题(单选):25%合177.5分,每个7.1分,要做对15个,达到106.5分为及格;听力主观题(复合式听写):10%合71分,每空7.1分,要做对6个,达到42.6分为及格;

3•阅读理解:选词填空:5%即35.5分,每空3.55分,要做对6个,达到21.3分为及格;长篇阅读:10%即71,每个7.1分;要做对6个,达到42.6分为及格;仔细阅读理解:20%即142分,每个14.2分,做对6个,达到85.2分为及格;总分数为248.5分,在这部分你要到149.1分为及格分

4.翻译:占总分的15%即106.5,在这部分你要达到63.9分为及格加起来总计:100%合710 分。

以上就是英语六级分数怎么算的全部内容,希望对大家有所帮助。

成人高考专升本英语分数分配

成人高考专升本英语分数分配成人高考专升本英语考试主要包含以下三个部分:一、英语语音这部分考试包括5小题,每小题1分,共5分。

主要考察考生辨别读音的能力。

考生的发音和语调是否正确,以及对英语语音的基本掌握情况。

二、英语词汇与语法知识这部分考试包括15小题,每小题1分,共15分。

主要考察考生对词汇知识和基础语法知识的运用能力,包括在特定语境中运用词汇与语法知识的实际能力,对近义词、同义词等的辨析能力,对某些固定搭配词语的运用能力,以及交际能力等。

这部分旨在测试考生对英语基本规则的掌握程度,包括动词时态、名词复数形式、形容词的比较级和最高级、冠词的使用、代词的使用等。

同时,此部分也会测试考生在特定语境下运用词汇和语法知识的能力,例如在对话或短文中理解和表达观点的能力。

三、完形填空这部分考试包括15小题,每小题2分,共30分。

完形填空主要考察的是考生的阅读理解能力和语言运用能力。

它要求考生在全面理解短文内容的基础上,选择正确的单词填空,使短文意思完整、语句连贯。

这部分不仅要求考生具有良好的阅读能力,还要求考生具有寻找信息及相关知识的基本功。

完形填空主要测试考生在阅读理解基础上,运用词汇的能力。

其中包括在特定语境下近义词、同义词的辨析能力;语法知识的实际运用能力;对习惯用语和固定搭配的掌握程度。

此外,也考察考生对英语上下文的逻辑关系的理解能力,以及能否忠实原文,用正确的词、短语、习惯语和适当的时态完成空格的能力。

以上就是成人高考专升本英语考试的分数分配情况。

每个部分的分数权重反映了该部分在考试中的重要程度。

希望这些信息能帮助你更好地准备考试。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

FAR考试内容及所占分值比例2014-03-11 财务审计与报告对企业,非营利组织及政府部门的财务报告框架的理解和认知进行测试。

财务报告框架在参考文献中涉及的由财务会计准则委员会,国际会计准则委员会,美国债券交易委员会,政府会计准则委员会颁布的会计准则。

除证明认知并理解会计准则之外,应试者作为注册会计师还需把会计准则运用到实务操作中。

需证明能够完成以下任务: •区别并理解在美国公认会计准则与国际财务报告准则下财务报表列报的区别 •财务报告组成的计算 •总账与明细分类账之间对账 •准备对账单和相关表格 •准备当期合并分录和拆销分录 •选择合适的财务会计与报告方法 •准备合并财务报表,包括资产负债表,利润表与留存收益表,所有者权益与现金流量表 •准备合适的财务报表附注 •财务报表分析包括账目,方差,趋势及比率等 •财务准则的应用 •用职业判断力评估财务报表财务估计的潜在假设与方法 •应相关管理机构要求准备财务报表(例如,10-Q表格,10K,年度报告) •为非常会计交易决定何时会计处理方法 •调查相关专业文献 Financial Accounting and Reporting (FAR) The Financial Accounting and Reporting section tests knowledge and understanding of the financial reporting framework used by business enterprises,not-for-profit organizations,and governmental entities. The financial reporting frameworks that are included in this section are those issued by the standard-setters identified in the references to these CSOs,which include standards issued by the Financial Accounting Standards Board,the International Accounting Standards Board,the U.S.Secur ities and Exchange Commission,and the Governmental Accounting Standards Board. In addition to demonstrating knowledge and understanding of accounting principles,candidates are required to demonstrate the skills required to apply that knowledge in performing financial reporting and other tasks as certifiedpublic accountants.To demonstrate such knowledge and skills,candidates will be expected to perform the following tasks: .Identify and understand the differences between financial statements prepared on the basis of accounting principles generally accepted in the United States of America (U.S. GAAP) and International Financial Reporting Standards (IFRS). .Prepare and/or review source documents including account classification,and enter data into subsidiary and general ledgers. .Calculate amounts for financial statement components. .Reconcile the general ledger to the subsidiary ledgers or underlying account details. .Prepare account reconciliation and related schedules; analyze accounts for unusual fluctuations and make necessary adjustments. .Prepare consolidating and eliminating entries for the period. .Identify financial accounting and reporting methods and select those that are appropriate. .Prepare consolidated financial statements,including balance sheets,income statements,and statements of retained earnings,equity,comprehensive income,and cash flows. .Prepare appropriate notes to the financial statements. .Analyze financial statements including analysis ofaccounts,variances,trends,and ratios. .Exercise judgment in the application of accounting principles. .Apply judgment to evaluate assumptions and methods underlyingestimates,including fair value measures of financial statement components. .Produce required financial statement filings in order to meet regulatory or reporting requirements (e.g. Form 10-Q,10-K,Annual Report). .Determine appropriate accounting treatment for new or unusual transactions and evaluate the economic substance of transactions in making the determinations. .Research relevant professional literature. The outline below specifies the knowledge in which candidates are required to demonstrate proficiency: I.Conce ptual Framework,Standards,Standard Setting,and Presentation of Financial Statements(17% - 23%) A.Proce ss by which Accounting Standards are Set and Roles of Accounting Standard-Setting Bodies 1.U. S. Securities and Exchange Commission(SEC) 2.Finan cial Accounting Standards Board(FASB) 3.Inter national Accounting Standards Board(IASB) er nmental Accounting Standards Board(GASB) B.Conce ptual Framework 1.Finan cial reporting by business entities 2.Finan cial reporting by not-for-profit(nongovernmental)entities 3.Finan cial reporting by state and local governmental entities C.Finan cial Reporting,Presentation and Disclosures in General-Purpose Financial Statements 1.Balan ce sheet 2.Incom e statement 3.State ment of comprehensive income 4.State ment of changes in equity 5.State ment of cash flows 6.Notes to financial statements 7.Conso lidated and combined financial statements 8.First-time adoption of IFRS D.SEC Reporting Requirements(e.g. Form 10-Q,10-K) E.Other Financial Statement Presentations,including Other Comprehensive Bases of Accounting(OCBOA) 1.Cash basis 2.Modif ied cash basis 3.Incom e tax basis 4.Perso nal financial statements 5.Finan cial statements of employee benefit plans/trusts II.Finan cial Statement Accounts:Recognition,Measurement,Valuation,Calculation,Presentation,and Disclosures(27% - 33%) A.Cash and Cash Equivalents B.Recei vables C.Inven tory D.Prope rty,Plant,and Equipment E.Inves tments 1.Finan cial assets at fair value through profit or loss 2.Avail able for sale financial assets 3.Held-to-maturity investments 4.Joint ventures 5.Equit y method investments(investments in associates) 6.Inves tment property F.Intan gible Assets - Goodwill and Other G.Payab les and Accrued Liabilities H.Defer red Revenue I.Long-Term Debt(Financial Liabilities) 1.Notes payable 2.Bonds payable 3.Debt with conversion features and other options 4.Modif ications and extinguishments 5.Troub led debt restructurings by debtors 6.Debt covenant compliance J.Equit y K.Reven ue Recognition L.Costs and Expenses pe nsation and Benefits pe nsated absences 2.Defer red compensation arrangements 3.Nonre tirement postemployment benefits 4.Retir ement benefits 5.Stock compensation(share-based payments) N.Incom e Taxes III.Speci fic Transactions,Events andDisclosures:Recognition,Measurement,Valuation,Calculation,Presentation,and Disclosures(27% - 33%) A.Accou nting Changes and Error Corrections B.Asset Retirement and Environmental Obligations C.Busin ess Combinations D.Conso lidation(including Off-Balance Sheet Transactions,Variable-Interest Entities and Noncontrolling Interests) E.Conti ngencies,Commitments,and Guarantees(Provisions) F.Earni ngs Per Share G.Exit or Disposal Activities and Discontinued Operations H.Extra ordinary and Unusual Items I.Fair Value Measurements,Disclosures,and Reporting J.Deriv atives and Hedge Accounting K.Forei gn Currency Transactions and Translation L.Impai rment M.Inter im Financial Reporting N.Lease s O.Disti nguishing Liabilities from Equity P.Nonmo netary Transactions(Barter Transactions) Q.Relat ed Parties and Related Party Transactions R.Resea rch and Development Costs S.Risks and Uncertainties T.Segme nt Reporting U.Softw are Costs V.Subse quent Events W.Trans fers and Servicing of Financial Assets and Derecognition er nmental Accounting and Reporting(8% - 12%) er nmental Accounting Concepts 1.Measu rement focus and basis of accounting 2.Fund accounting concepts and applications 3.Budge tary accounting B.Forma t and Content of Comprehensive Annual Financial Report(CAFR) er nment-wide financial statements er nmental funds financial statements 3.Propr ietary funds financial statements 4.Fiduc iary funds financial statements 5.Notes to financial statements 6.Manag ement's discussion and analysis 7.Requi red supplementary information(RSI)other than Management's Discussion and Analysis bi ning statements and individual fund statements and schedules 9.Deriv ing government-wide financial statements and reconciliation requirements C.Finan cial Reporting Entity,Including Blended and Discrete Component Units D.Typic al Items and Specific Types of Transactions andEvents:Recognition,Measurement,Valuation,Calculation,and Presentation in Governmental Entity Financial Statements position and components thereof 2.Fund balances and components thereof 3.Capit al assets and infrastructure assets 4.Gener al long-term liabilities 5.Inter fund activity,including transfers 6.Nonex change revenue transactions 7.Expen ditures 8.Speci al items 9.Encum brances E.Accou nting and Reporting for Governmental Not-for-Profit Organizations V.Not-f or-Profit (Nongovernmental) Accounting and Reporting(8% - 12%) A.Finan cial Statements 1.State ment of financial position 2.State ment of activities 3.State ment of cash flows 4.State ment of functional expenses B.Typic al Items and Specific Types of Transactions andEvents:Recognition,Measurement,Valuation,Calculation,and Presentation in Financial Statements of Not-for-Profit Organizations。