(完整版)科目汇总表(电子版)

(完整版)资产负债表、利润表、科目汇总表空白表格,推荐文档

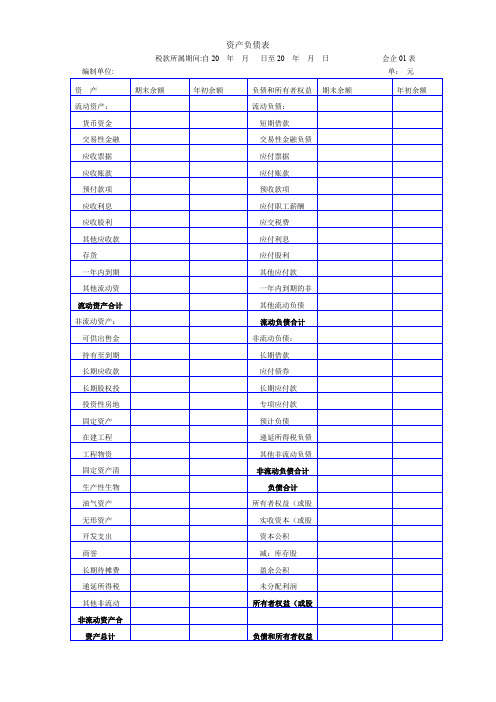

资产负债表税款所属期间:自20 年月日至20 年月日会企01表编制单位: 单:元资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)科目汇总表年月日期初余额本期发生期末余额科目名称借方贷方借方贷方借方贷方现金银行存款应收帐款预付帐款其它应收款固定资产应付帐款其它应付款应付工资应付福利费预收帐款预提费用应交税金长期应付款本年利润利润分配主营营业收入营业外收入主营营业成本营业费用管理费用财务费用营业外支出税金及附加合计。

2科目汇总表及报表(最终版)[5页]

![2科目汇总表及报表(最终版)[5页]](https://img.taocdn.com/s3/m/f1d27aee7cd184254a3535a0.png)

次

001 流动资产:

002 货币资金

003 交易性金融资产

004 应收票据

005 应收账款

006 预付账款

007 应收利息

008 应收股利

009 其他应收款

010 存货

011 一年内到期的非流动资产

012 其他流动资产

013

流动资产合计

014 非流动资产:

015 可供出售金融资产

016 持有至到期投资

流动负债合计 非流动负债

长期借款 应付债券 长期应付款 专项应负债 预计负债 递延所得税负债 其他非流动负债

非流动负债合计 负债合计

股东权益: 实收资本(或股本) 资本公积 减:库存股 盈余公积 未分配利润 股东权益合计

负债及股东权益总计

期末数

4,571,470.00 3,391,249.68

941,104.50 1,501,991.39

2,000,000.00 4,163,796.14 10,000,000.00

11,823,932.69 21,823,932.69 25,987,728.83

10,405,815.57 2,000,000.00

2,000,000.00 12,405,815.57 10,000,000.00

11,957,629.33 21,957,629.33

34363444.90

年初数

862,570.00 941,104.50 360,121.64

2,163,796.14 2,000,000.00

017 长期应收款

018 长期股权投资

019 投资性房地产

020 固定资产

021 在建工程

022 工程物资

科目汇总表

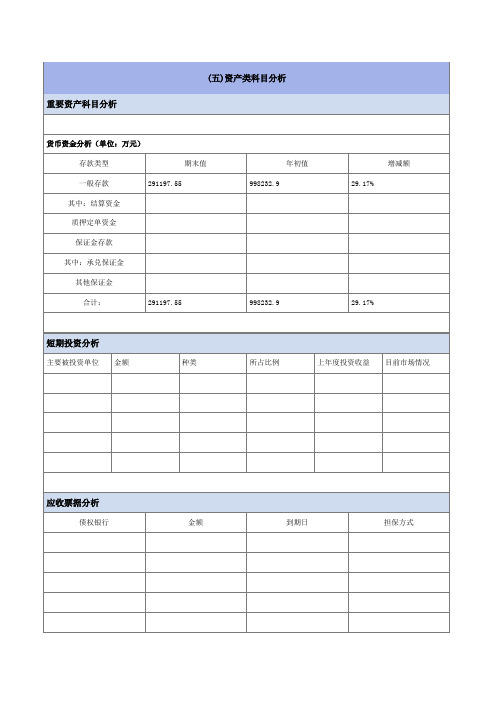

固定资产分析(不含在建工程)

固定资产名称 机器设备 运输设备 房屋建筑物 固定资产类型 入账价值 270 145 资产净值 折旧方法 直线法 直线法 直线法 否 否 否 是否抵押

合计

-

-

在建工程

在建项目 一鼎鲜院会所 金额 8559493.19 预计建成时间 2017 年底

合计

8559493.19

-

应付票据分析

债权银行 金额 到期日 担保方式

应付账款分析(单位:万元)

应付账款按户明细(占比 5%以上或前五名的填报) 主要应付账款企业名称 金额 账龄 未付款原因

其他应付账款分析(单位:万元)

主要付款单位 金额 付款原因 期限

预收账款分析

预收账款对象 金额 预收期限 收款原因

长期借款 科目明细

无形资产分析(单位:万元)

无形资产名称 无形资产类型 入账价值 占比(%) 取得价值 评估方法

合计

-

-

其他需要补充说明的资产科目

(六)负债类科目分析 重要负债科目分析

短期借款 (1)科目明细

债权银行 平顶山银行 12200000 金额 到期日 担保方式

(2)近期贷款卡查询情况

债权银行 上年年末余额 近期余额 担保方式及变化情况 逾期需说明原因及处理方 案

主要被投资单位 金额 种类 所占比例 上年度投资收益 目前市场情况

应收票据分析

债权银行 金额 到期日 担保方式

应收帐款分析(单位:万元)

应收帐款账龄分布汇总

账龄 三个月以 内 三个月到 一年 一年到三 年 三年以上 合计

期末值

年初值

增减额

坏账准备期末值

坏账准备年初值

坏账准备增减额

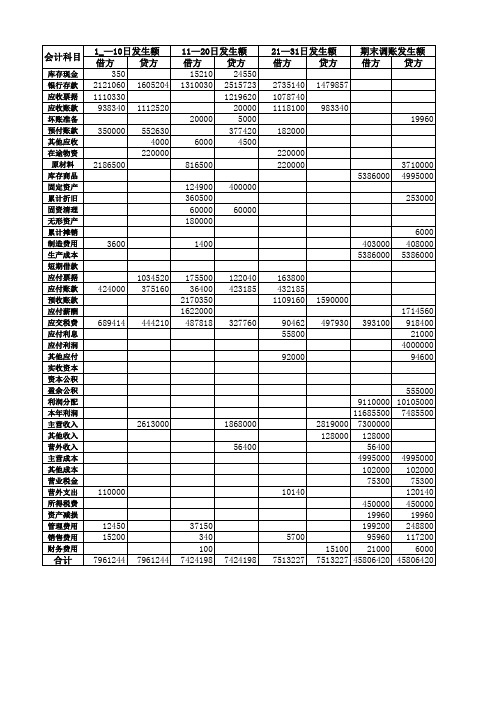

科目汇总表(全部)

合计 借方 贷方 15560 24550 6166230 5600784 2189070 1219620 2056440 2115860 20000 24960 532000 930050 6000 8500 220000 220000 3223000 3710000 5386000 4995000 124900 400000 360500 253000 60000 60000 180000 0 0 6000 408000 408000 5386000 5386000 0 0 339300 1156560 892585 798345 3279510 1590000 1622000 1714560 1660794 2188300 55800 21000 0 4000000 92000 94600 0 0 0 0 0 555000 9110000 10105000 11685500 7485500 7300000 7300000 128000 128000 56400 56400 4995000 4995000 102000 102000 75300 75300 120140 120140 450000 450000 19960 19960 248800 248800 117200 117200 21100 21100 68705089 68705089

327760

2613000

1868000 56400

110000

10140

12450 15200 7961244 7961244

合计

37150 340 100 7424198

5700 7424198 7513227

555000 9110000 10105000 11685500 7485500 2819000 7300000 128000 128000 56400 4995000 4995000 102000 102000 75300 75300 120140 450000 450000 19960 19960 199200 248800 95960 117200 15100 21000 6000 7513227 45806420 45806420

科目汇总表

2101 短期借款 2111 应付票据 2121 应付帐款 2131 预收帐款 2141 代销商品款 2151 应付工资 2153 应付福利费 2161 应付股利 2171 应交税金 2176 其他应交款 2181 其他应付款 2191 预提费用 2201 待转资产价值 2211 预计负债 2301 长期借款 2311 应付债卷 2321 长期应付款 2331 专项应付款 2341 递延资产 3101 实收资本 3103 已归还投资 3111 资本公积 3121 盈余公积 3131 本年利润 3141 利润分配 4101 生产成本 4105 制造费用 4107 劳务成本 5101 主营业务收入 5102 其他业务收入 5201 投资收益 5203 补贴收入 5301 营业外收入 5401 主营 业务成本 5402 主营业务税金及附加 5405 其他业务支出 5501 营业费用 5502 管理费用(开办费) 5503 财务费用 5601 营业外支出 5701 所得税 5801 以前年度损益调整 合计 制表: -

记帐凭证汇总表

2012年1月01日至31日

记帐凭证自

号至 号共

张

总_字号

编号

科 目 名 称

总 借 方 金 额 贷 方 金 额 帐 千 百 十万千百十 元角分 千 百 十 万 千 百 十 元 角 分 页 次

编号

科 目 名 称

总 帐 千 百 十万千百十 元角分 千 百 十 万 千 百 十 元 角 分 页 次

借 方 金 额

贷 方 金 额

1001 现金 1002 银行存款 1009 其他货币资金 1101 短期投资 1102 短期投资跌价准备 1111 应收票据 1121 应收股利 1122 应收利息 1131 应收帐款 1133 其他应收款 1141 坏帐准备 2151 预付帐款 1161 应收补贴款 1201 物资采购 1211 原材料 1221 包装物 1231 低值易耗品 1232 材料成本差异 1241 自制半成品 1243 库存商品 1244 商品进销差价 1251 委托加工物资 1261 委托代销商品 1271 受托代销商品 1281 存货跌价准备 1291 分期收货发出商品 1301 待摊费用 1401 长期股权投资 1402 长期债权投资 1421 长期投资减值准备 1431 委托贷款 1501 固定资产 1502 累计折旧 1505 固定资产减值准备 1601 工程物资 1603 在建工程 1605 在建工程减值准备 1701 固定资产清理 1801 无形资产 1805 无形资产减值准备 1815 未确认融资费用 1901 长期待摊费用 1911 待处理财产损益 会计: 记帐:

丁字帐、科目汇总表、资产负(模板)

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

-

-

-

-

-

借方合计 贷方合计

自动计算差额数

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

所得税 借方 贷方

营业外支出 借方 贷方 借方

固定资产 贷方

-

-

-

-

-

-

短期借款 借方 贷方 借方

年月丁字账

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-Hale Waihona Puke ---其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

科目汇总表

科目汇总表科目汇总表亦称‘记账凭证汇总表”。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用。

科目汇总表是科目汇总表核算形式下总分类账登记的依据。

科目汇总表账务处理程序亦称“记账凭证汇总表账务处理程序”,是根据记账凭证定期汇总编制科目汇总表,并据以登记总分类账的一种账务处理程序。

目录1编制2两者的区别3概述4核算步骤5注意事项6核算形式特点编制方法帐务处理程序优、缺点1编制编辑科目汇总表的编制是科目汇总表核算程序的一项重要工作,它是根据一定时期内的全部记账凭证,按科目作为归类标志进行编制的。

其编制过程和方法如下:首先,将汇总期内各项经济业务所涉及的会计科目填制在“会计科目”栏。

为了便于登记总分类账,会计科目的排列顺序应与总分类账上的会计科目的顺序一致;然后,根据汇总期内的全部记账凭证,按会计科目分别加总借方发生额和贷方发生额,并将其填列在相应会计科目行的“借方金额”和“贷方金额”栏;最后,将汇总完毕的所有会计科目的借方发生额和贷方发生额汇总,进行发生额的试算平衡。

科目汇总表编制的时间,应根据经济业务量的多少而定,可选择3天、5天、10天、15天或1个月。

科目汇总表:2两者的区别编辑两者的概念与主要区别:汇总记帐凭证是指根据许多同类的记帐凭证按账户名称定期加以汇总而重新编制的记帐凭证,目的是简化登记总分类账的手续。

汇总记帐凭证按反映的经济业务内容分类,又可分为汇总收款凭证、汇总付款凭证和汇总转帐凭证三类。

科目汇总表把每个月做的记帐凭证全部汇总,然后,根据科目汇总表登记总帐。

科目汇总表核算形式就是科目汇总表核算程序。

简单地说,就是根据科目汇总表登记总分类帐。

科目汇总表不能代替汇总记账凭证,因为两者的性质不同,一个是凭证、一个是表。

汇总记账凭证的目的是为了简化总账记录,如果不编制也是可以的。

(完整版)科目汇总表空白表

库存现金 银行存款 应收帐款 其他应收款 在途物资 原材料 库存商品 低值易耗品 包装物 累计折旧 在建工程 工程物资 长期待摊费用 短期借款 应付账款 应付职工薪酬 应交税费 其他应付款 长期借款 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 主营业务成本 其他业务支出 主营业务税金及附加 营业费用 管理费用 财务费用 所得税费用

合计

附记账凭证 会计主管

张 复核

科目汇总表

2012年3月1日 — 30日

ቤተ መጻሕፍቲ ባይዱ

本期发生额

借方

贷方

自第 号起至第

记账

制证

汇字1号 总账 页数

号止