拓普集团:拓展汽车电子轻量化业务 增持评级

002261拓维信息2023年三季度现金流量报告

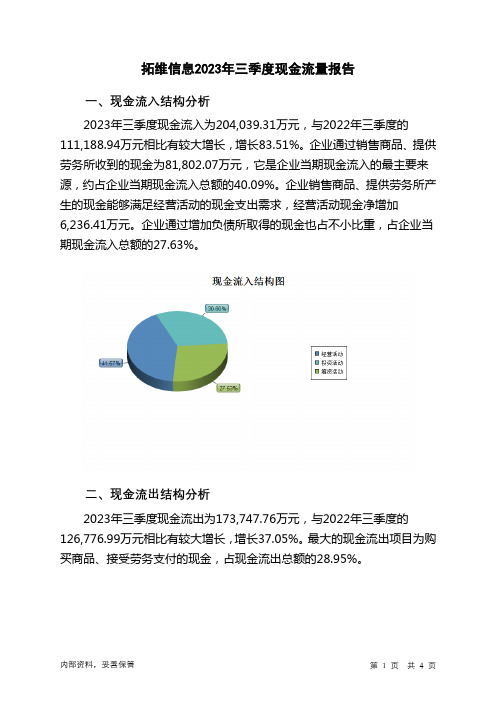

拓维信息2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为204,039.31万元,与2022年三季度的111,188.94万元相比有较大增长,增长83.51%。

企业通过销售商品、提供劳务所收到的现金为81,802.07万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的40.09%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加6,236.41万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的27.63%。

二、现金流出结构分析2023年三季度现金流出为173,747.76万元,与2022年三季度的126,776.99万元相比有较大增长,增长37.05%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的28.95%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:支付的其他与投资活动有关的现金;购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度拓维信息投资活动需要资金1,333.37万元;经营活动创造资金6,236.41万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度拓维信息筹资活动产生的现金流量净额为25,388.51万元。

满足了投资活动的资金缺口,但是投资活动所需要的资金大部分由筹资活动提供,企业今后的还本付息压力将大大增加。

五、现金流量的变化2022年三季度现金净亏空15,090.49万元,2023年三季度扭亏为盈,现金净增加30,194.39万元。

汽车轻量化专题报告

目录一、会议简介 (1)(一)轻量化车身会议 (1)(二)中国汽车轻量化技术国际研讨会 (1)二、汽车轻量化概念 (1)(一)汽车轻量化的重要性 (1)(二)汽车轻量化的相关政策 (4)三、汽车轻量化的原则 (5)(一)保证足够的刚度 (5)(二)保证足够的强度 (6)(三)保持良好的疲劳耐久性能 (6)四、汽车轻量化的关键技术领域 (6)(一)轻量化设计技术 (6)(二)轻量化材料技术 (7)1.高强度钢 (7)2.铝合金 (9)3.非金属材料 (12)(三)轻量化制造技术 (13)(四)轻量化的发展趋势 (14)(五)轻量化的评价指标 (14)五、典型案例 (15)(一)东风风神E30纯电动汽车 (15)(二)诺贝丽斯全铝车身 (15)(三)长城华冠前途K5纯电动跑车的轻量化应用.. 16一、会议简介会议包括两项,中国轻量化车身会议和中国汽车轻量化技术国际研讨会。

(一)轻量化车身会议在轻量化车身会议中,有东风风神E30、吉利博瑞、广汽传祺GA6、奇瑞M16、上汽名爵锐腾、江淮瑞风A60、长安悦翔V7七款自主品牌车型参会,每家企业选派2-3名工程师,分别从设计、材料、工艺的角度介绍其车型的轻量化设计思想和设计理念。

(二)中国汽车轻量化技术国际研讨会会议采用讲座形式,主要是汽车轻量化相关的技术讲解。

涉及到汽车用高强度钢、汽车非金属材料、汽车非金属材料、汽车连接技术、汽车有色金属。

二、汽车轻量化概念汽车的轻量化,就是在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整备质量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。

由于环保和节能的需要,汽车的轻量化已经成为世界汽车发展的潮流。

(一)汽车轻量化的重要性1.汽车轻量化是实现汽车产品节能减排的有效措施面对日益严峻的油耗法规,世界各国汽车企业都在采取积极的措施以推动汽车产品的节能减排,对燃油汽车来说,轻量化是一种有效的手段;对新能源汽车来说,轻量化可以有效增加新能源汽车续驶里程。

汽车铝压铸行业深度研究:一体化压铸、轻量化大市场初现峥嵘精选版

(:中信建投)一、汽车轻量化势在必行,铝压铸工艺优势显著1.1“碳中和”目标驱动汽车行业向绿色转型,轻量化助力实现节能降耗目标汽车尾气污染持续威胁环境,“碳中和”驱动节能减排势在必行。

截至 2021 年底,我国机动车保有量达 3.95 亿辆,同比增长 6.18%,年增量始终保持在两千万辆左右,中长期看仍具有较快增速。

高机动车保有量使得机动车尾气污染严重。

机动车排放的氮氧化物、挥发性有机物分别达 595/196 万吨,占全国排放总量的 33.3%与 19.3%。

因此,在“蓝天保卫战”和“双碳”政策驱动下,汽车减排、低碳化发展形势较为紧迫。

燃油乘用车整体降耗目标不断提升,新能源汽车助力节能减排潜力显著。

按照2020 年 10月正式发布的《节能与新能源汽车技术路线图 2.0》规划,2020-2035年我国乘用车百公里油耗年均降幅逐步提高,减排压力逐年增加。

然而依据国家部委发布的 2016-2019 年度《中国乘用车企业平均燃料消耗量与新能源汽车积分核算情况表》,可计算得到 2016-2019年传统能源乘用车新车实际平均百公里油耗分别为 6.88L、6.77L、6.62L 及 6.46L,始终高于达标油耗 6.7L、6.4L、6L、5.5L。

但受新能源汽车销量持续提升影响,乘用车总体新车平均百公里油耗低于达标值,且拉动幅度越来越大。

由此可见,新能源汽车具有较大节能减排潜力,随着新能源汽车渗透率的逐步提高,可以进一步缓解汽车行业的节能减排压力。

技术路线图明确新能源发展目标,2035年节能与新能源汽车销量占比各 50%。

为进一步推动汽车低碳化进程,《节能与新能源汽车技术路线图(2.0 版)》提出“汽车产业碳排放总量先于国家碳排放承诺于 2028 年左右提前达到峰值,到 2035年排放总量较峰值下降 20%以上”和“新能源汽车逐渐成为主流产品,汽车产业实现电动化转型”等愿景目标。

具体里程碑目标如下:至2035 年,节能汽车与新能源汽车年销量各占50%,汽车产业实现电动化转型;氢燃料电池汽车保有量达到 100 万辆左右,商用车实现氢动力转型。

汽车零部件行业之拓普集团研究报告

汽车零部件行业之拓普集团研究报告汽车零部件行业之拓普集团研究报告1.NVH龙头,客户结构持续升级1.1.专注汽车核心零部件研发,定位模块化供应商拓普集团于1983年成立,总部位于中国宁波,在汽车行业中已专注笃行了30余年。

公司是一家从事汽车核心零部件研发、生产与销售的模块化供应商,公司设立伊始聚焦橡胶减振产品与隔音产品,是国内NVH领域龙头。

后经逐步发展,目前主营业务包括减振系统、内饰系统、智能驾驶(底盘电子)系统、底盘轻量化系统、热管理系统、空气悬挂系统等六大系列产品。

1.2.股权结构清晰,实控人持股集中据公司2021年三季报披露,公司的第一大股东为迈科国际控股(香港)有限公司,直接持股占比62.94%。

宁波筑悦投资管理有限公司为公司控股股东迈科国际控股(香港)有限公司的全资孙公司,与其为一致行动人,直接持股占比0.49%。

公司实际控制人及最终受益人为邬建树,直接持有拓普集团0.65%的股份,并直接持有迈科国际控股(香港)有限公司100%的股权。

邬建树直接及通过路径共持有拓普集团64.08%的股份,公司前十大股东共计持股70.81%,股权较为集中。

1.3.受益新能源汽车崛起,持续鼓励技术创新受益新能源汽车崛起,公司营收快速增加。

受益于下游新能源汽车客户的快速崛起,电动化、轻量化趋势,公司营收快速增加,2021年1-9月实现营收78.23亿元,同比+81.1%,归母净利润7.53亿元,同比增长94.44%。

持续鼓励技术创新,研发投入不断增加。

公司上市之前便具备了全球主机厂同步研发实力,上市之后依然继续加大研发投入,除了传统业务之外,围绕轻量化/智能驾驶方向持续加大布局,重视人才引进,公司人均收入快速提升。

1.4.单品类赛道冠军,客户结构持续更新1.4.1.深耕减震+降噪基础核心业务NVH产品结构:公司减震+内饰的主要产品为:1)减震产品,扭振、悬置、衬套三类橡胶减震产品;2)内饰产品,前围板、行李箱隔板、顶棚、地毯等降噪和内饰功能件。

汽车行业点评:9月乘用车批发同比+9%,“金九”已至“银十”可期

行业报告 | 行业点评汽车证券研究报告2020年10月13日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者邓学 分析师SAC 执业证书编号:S1110518010001 ****************陆嘉敏分析师SAC 执业证书编号:S1110520080001 *****************文康 分析师SAC 执业证书编号:S1110519040002 **************** 资料来源:贝格数据相关报告 1 《汽车-行业专题研究:重卡:9月同比高增,环比转正,旺季到来》 2020-10-082 《汽车-行业投资策略:一文看透汽车景气现状》 2020-09-233 《汽车-行业点评:8月乘用车批发同比+7%,金九银十即将开启》 2020-09-09行业走势图 9月乘用车批发同比+9%,“金九”已至“银十”可期事件:10月13日, 乘联会发布数据:9月乘用车批发销量206.1万辆,同比增长8.5%,环比增长18.7%;零售销量191.0万辆,同比增长7.3%,环比增长12.1%;新能源乘用车批发销量12.5万辆,同比增长92.3%,环比增长25.0%。

点评:9月乘用车零售同比+7%,行业回暖趋势加强。

9月乘用车零售销量191.0万辆,同比增长7.3%,实现了连续3个月7%以上的近两年较高增速;环比增长12.1%。

今年1-9月的零售累计增速-12.5%,较1-8月累计增速提升3个百分点;1月至9月乘用车零售销量同比增速分别为-21%、-79%、-40%、-6%、+2%、-6%、+8%、+9%和+7%,“V 型”反转复苏趋势不断强化。

豪华车市场维持高景气,自主龙头份额加速扩张。

分品牌看,(1)9月豪华车零售同比增长约33%,环比增长5%,市场份额保持约15%的历史高位。

(2)9月主流合资品牌零售同比增长约7%,环比增长约12%。

(3)9月自主品牌零售同比增长约1%,环比增长约16%;其中头部自主品牌如长城、广汽自主、吉利的9月销量同比增速分别为+17.8%、+12.8%、+11%,龙头份额进一步提升。

骏创科技研究报告:专精汽车轻量化,新能源车功能部件持续放量

1 .骏创科技:汽车塑料功能零部件供应商,与T公司业务增量突出苏州骏创汽车科技股份有限公司创建于2005年6月,公司以汽车零部件的研发、生产、销售为核心业务,为汽车制造商及其零部件制造商等核心客户群体提供符合行业发展趋势及满足应用需求的零部件产品。

经过十余年的发展,公司现已形成集产品同步设计、工艺制程开发、模具研发制造、精密注塑成型、金属部件加工、系统部件装配集成于一体的综合制造与服务能力。

截至2021年12月31日,公司拥有1家全资子公司(苏州骏创模具工业有限公司)和2家控股子公司(无锡沃德汽车零部件有限公司、骏创北美股份有限公司)。

截至2021年末,沈安居直接持有公司3,095.73万股股份,持股比例为66.43%,李祥平直接持有公司股份数量为198.00万股,持股比例为4.25%,苏州市吴中区创福兴企业管理咨询合伙企业(有限合伙)持有公司股份数量为73.00万股,持有公司1.57%股份,沈安居担任执行事务合伙人;沈安居、李祥平夫妇合计控制公司3,366.73万股股份,控股比例超70%,因此沈安居、李祥平为公司实际控制人。

1.1. 业务构成:主营汽车塑料零部件,其中新能源车功能部件收入增量显著汽车塑料零部件为主要产品,新能源汽车功能部件系列增长快。

公司主要产品包括汽车塑料零部件、模具、汽车金属零部件等;此外,公司涉及较少量的非汽车零部件销售。

2018-2021H1期间,公司产品类型中汽车塑料零部件和模具的收入较高,2021年上半年两者占总营收比例分别为83.26%和12.30%,合计占比超过95%O毛利率方面,公司主要产品毛利率呈下降趋势,汽车塑料零部件毛利率自2018年的38.88%下滑至2021H1的23.70%,模具毛利率自2018年的44.44%下滑至2021 H1的32.97%。

2021年1-6月,公司汽车塑料零部件品类中,新能源汽车功能部件系列的毛利率为15.55%,较2020年的27.31%下降较多,主要原因系:①上半年原材料涨价的同时客户的价格调整存在一定滞后性,拉高了销售成本;②本期向新能源汽车功能部件系列外销比重较大,随着本期汇率的持续下降,拉低了新能源汽车功能部件的毛利率。

汽车轻量化市场现状分析及发展前景分析

汽车轻量化市场现状分析及发展前景分析一、竞争者识别每个企业都要根据内部和外部条件确定自身的业务范围并随着实力的增加而扩大业务范围。

企业在确定业务范围时都自觉或不自觉地受一定导向支配。

企业的每项业务包括四个方面的因素:要服务的顾客群;要迎合的顾客需求;满足这些需求的技术;运用这些技术生产出的产品。

企业确定自身业务范围时着眼点不同,业务范围导向就不同,竞争者识别和竞争战略也随之不同。

1、产品导向与竞争者识别产品导向指企业业务范围限定为经营某种定型产品,在不从事或很少从事产品更新的前提下设法寻找和扩大该产品的市场。

对照确定业务范围的四方面因素可知,产品导向指企业的产品和技术都是既定的,而购买这种产品的顾客群体和所要迎合的顾客需求却是未定的,有待于寻找和发掘。

在产品导向下,企业业务范围扩大指市场扩大,即顾客增多和所迎合顾客的需求增多,而不是指产品种类或花色品种增多。

实行产品导向的企业仅仅把生产同一品种或规格产品的企业视为竞争对手。

产品导向的适用条件是:市场的产品供不应求,现有产品不愁销路;企业实力薄弱,无力从事产品更新。

当原有产品供过于求而企业又无力开发新产品时,主要营销战略是市场渗透和市场开发。

市场渗透是设法增加现有产品在现有市场的销售量,提高市场占有率;市场开发是寻找新的目标市场,用现有产品满足新市场的需求。

2、技术导向与竞争者识别技术导向指企业业务范围限定为经营以现有设备或技术为基础生产出来的产品。

业务范围扩大指运用现有设备和技术或对现有设备和技术加以改进而生产出新的花色品种。

对照确定业务范围的四方面因素可知,技术导向指企业的生产技术类型是确定的,而用这种技术生产出何种产品、服务于哪些顾客群体、满足顾客的何种需求却是未定的,有待于根据市场变化去寻找和发掘。

实行技术导向的企业把所有使用同一技术、生产同类产品的企业视为竞争对手。

适用条件是某具体品种已供过于求,但不同花色品种的同类产品仍然有良好前景。

与技术导向相适应的营销战略是产品改革和一体化发展,即对产品的质量、样式、功能和用途加以改革,并利用原有技术生产与原产品处于同一领域的不同阶段的产品。

新能源汽车行业系列点评二十:ET5正式发布 战略转向走量市场

ET5正式发布 战略转向走量市场新能源汽车行业系列点评二十事件概述:2021年12月18日,蔚来在苏州举办第五届NIO DAY 了全新中型智能电动轿跑ET5,补贴前起售价32.8案补贴前起售价25.8万元,预计2022年9布会还明确了ET7的交付时间,将于2022年1月20日锁单,3月日开启交付。

分析与判断:► 完美融合超跑基因 外观兼具科技与美ET5外观沿袭了ET7族设计的分体式灯组,辨识度较为突出。

“Shark Nose (鲨鱼鼻)利,后车灯搭载illumiBlade 了整车运动气息。

全景天幕采光面积达到1.28m²,车身及内饰配色选择更加多元。

蔚来ET5搭载全景玻璃天幕,采光面积达到了1.28m²。

车身配色增添至9种,内饰颜色则增加至6种。

► 超百种智能舒适配置 再度占据智能高地智能化配置再度升级,搭载蔚来最新自动驾驶技术NAD 。

智能化方面,标配19项辅助驾驶功能。

通过蔚来超感系统AQUILA 和超算平台ADAM (算力达1,016 TOPS ),ET5将逐步实现在高速、城区、泊车、换电等场景点到点的自动驾驶体验。

智能座舱浑然一体,打造全感官沉浸体验。

内饰延续了“第二起居室”的理念,应用了AR/VR 技术的蔚来全景数字座舱PanoCinema 。

蔚来与AR 设备企业NREAL 联合开发了专属AR 眼镜,可投射出视距6米,等效201英寸的超大屏幕;还与NOLO 合作研发了NIO VR Glasses ,搭载超薄Pancake 光学镜片,可实现双目4K 显示。

► 价格破局 电池租用方案起售价下探至25.8万元BaaS 方案起售价下探至25.8万元,彰显极强性价比。

75kWh 和100kWh 电池版本整车补贴前售价分别为32.8万元和38.6万元,使用电池租用方案BaaS 售价则下探至25.8万元,分别对应980元/月和1,480元/月的电池租用费。

2021年12月20日►品牌力延续战略转向走量市场25万元为豪华燃油车入门级及主流高端电动化市场,蔚来通过价格下探成功切入走量市场。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

盈利预测:我们预计公司 2016/17/18 年净利润为 6.37/8.02/10.87 亿元, 同比增长 56%/26%/35%。假设 2017 年按照定增低价 20.86 元/股发行 1. 15 亿股,对应摊薄后的 EPS 为 0.98/1.05/1.42,参考可比公司估值,我们 给予 2017 年 35 倍 PE 估值,目标价 36.78 元,给予“增持”评级。

公司深度报告

-4-4-4-4-5-5-5-5-5-6-7-7-8-8-8-8-9-9- 10 - 10 - 10 - 10 - 11 - 11 - 11 - 13 - 13 - 14 - 14 - 15 - 15 - 16 - 16 - 16 - 19 -

-3-

请务必阅读正文之后的重要声明部分

公司深度报告

拓普集团

沪深300

相关报告

NVH 龙头,拓展汽车电子、轻量化业务。公司是为数不多的具备同步研发 及系统集成能力的 NVH 零部件供应商之一。针对整车的同步研发技术门槛 高,一方面有利于公司议价能力高、产品销量稳定;另一方面公司公司拥 有稳定的客户群,目前已经参与了上汽通用、克莱斯勒、一汽大众、吉利 汽车等主机厂的同步研发。此外,公司专注汽车 NVH 领域的研发,研发投 入高,目前在整车 NVH 系统研发和配套能力上达到世界先进水平。在传统 NVH 业务稳定增长的基础上,公司致力于拓展汽车电子、轻量化业务,新 业务高速发展,占公司营业收入比重逐年提高。

盈利预测与投资建议 ......................................................................................... - 15 盈利预测 .................................................................................................... - 15 绝对估值结果............................................................................................. - 15 相对估值结果............................................................................................. - 16 估值结论与投资评级.................................................................................. - 17 -

减震器产品海外拓展顺利,自主品牌市场增长空间大 ........................................ - 7 积极拓展海外业务,减震器产品已获通用全球项目订单 ............................. - 7 自主品牌市场增长动力强,产能释放、供应有保障 .................................... - 7 -

2018E 6,392 28.92% 1,088 35.53% 1.42 20.66 0.58 14.17% 2.93 763.92

[基Ta本ble状_P况rofit]

总股本(百万股) 流通股本(百万股) 市价(元) 市值(百万元) 流通市值(百万元)

649 171 32.48 21,083 5,544

轻量化产品布局早,新能源汽车热销打开成长空间 .......................................... - 13 新能源汽车热销打开轻量化产品成长空间 ................................................. - 13 轻量化产品有望营收、毛利率双升,已获多个新能源汽车订单 ................ - 14 -

减震器产品海外拓展顺利,自主品牌市场增长空间大。1)海外业务拓展 顺利:公司在拓展海外 A 点订单,目前已经陆续收到通用汽车全球项目订 单(E2XX 平台、GEM 平台),前者价值 10 亿元,我们预计经过 2016 年 的爬坡期 2017 年开始进入顶峰,持续 2~3 年;后者 2019 年 3 月开始 供货,价值 16.8 亿。2)自主品牌市场增长空间大:公司目前客户除上海 通用、长安福特等合资品牌外,还包括吉利、比亚迪、江铃等自主品牌。 公司凭借覆盖率高且多为 A 点供应商的优势,将较好的受益于自主品牌乘 用车销量的提升。3)产能释放,供应有保障:随着 IPO 项目的产能释放, 公司的业务规模将% 409 2.39% 0.63 44.25 18.48 12.95% 5.73 649.10

2016E 3,923 30.45% 637 56.01% 0.98 29.96 0.53 18.78% 5.63 649.10

2017E 4,958 26.38% 803 25.94% 1.05 28.00 1.08 12.18% 3.41 763.92

风险提示:购置税优惠取消后行业景气度下滑,零部件行业整体承压;CNCAP 政策出台不及预期;AEB 渗透率提高速度不及预期;公司 EVP 和 I BS 产品产能建设不及预期。

请务必阅读正文之后的重要声明部分

公司深度报告

内容目录

NVH 产品龙头,拓展汽车电子、轻量化业务...................................................... - 4 NVH 产品行业龙头,营收增长稳定............................................................. - 4 具备同步开发与系统集成能力,客户群稳定、议价能力高 ......................... - 4 拓展汽车电子、轻量化业务 ......................................................................... - 5 -

[公Ta司ble盈_F利in预anc测e]及估值

指标 营业收入(百万元) 营业收入增速 归属于母公司的净利润 净利润增长率 摊薄每股收益(元) 市盈率(倍) PEG 净资产收益率 市净率 总股本(百万元)

备注:

投资要点

2014A 2,737 18.54% 399 17.53% 0.77 0.00 0.00 27.04% 0.00 520.00

[股Ta价ble与_Q行uo业te-P市ic]场走势对比

53% 42% 31% 20%

9% (2%)

3/17/16 4/12/16

5/5/16 6/1/16 6/28/16 8/3/16 8/26/16 9/21/16 10/20/16 11/11/16 12/5/16 1/4/17 1/26/17 2/24/17

深耕自动驾驶执行层,电子真空泵、智能刹车系统双轮驱动。1)电子真 空泵自主品牌龙头,产能释放加速提升业绩。电子真空泵(EVP)目前主 要用于涡轮增压发动机以及新能源汽车,将逐渐成为乘用车的标配。随着 渗透率的提高,我们预计到 2020 年市场规模可达 40 亿元。目前 EVP 市 场处于供不应求的状态,公司是国内唯一一家具备 EVP 量产能力的自主企 业。随着公司定增产能的释放,EVP 产品营收将加速提升。2)前瞻性布 局智能刹车系统,我们预计产品有望于 2018 年量产。智能刹车系统(IBS) 相对于电子真空泵响应速度快,且可以实现制动能量回收,未来将替代电 子真空泵作为主动安全的执行模块。随着主动安全市场规模的扩大以及 IB S 在自动制动系统(AEB)中渗透率的提高,IBS 市场需求巨大。公司 20 11 年开始研发 IBS 产品,有望成为全球第三家具备 IBS 生产能力的企业, 我们预计有望于 2018 年实现量产。

NVH 产品龙头,拓展汽车电子、轻量化业务

NVH 产品行业龙头,营收增长稳定

图表 1:公司产品国内市场占有率

公司是 NVH 产品行业龙头,主营业务增长稳定。公司主要从事汽车 NVH 领域橡胶减震产品和隔音产品的研发、生产和销售。2011 年至 2013 年, 公司橡胶减震产品销售额国内排名均为第一名; 公司隔音产品销售额国 内排名均为第六名。2011-2015 年公司主营业务收入 CAGR 为 15.2%, 处于快速成长中。

风险提示............................................................................................................ - 18 -

-2-

请务必阅读正文之后的重要声明部分

图表目录

图表 1:公司产品国内市场占有率 图表 2:公司主营业务收入(亿元)、增长率 图表 3:拓普集团研发支出(亿元) 图表 4:研发支出占营收比重对比 图表 5:公司产品国内市场占有率 图表 6:拓普集团、中鼎股份橡胶产品毛利率对比 图表 7:2014 年减震产品公司客户结构 图表 8:2014 年隔音产品公司客户结构 图表 9:公司主要产品 图表 10:公司主营业务收入构成 图表 11:拓普集团海外业务布局 图表 12:公司国内市场分布 图表 13:我国自主品牌乘用车月销量(万辆) 图表 14:我国乘用车销量结构 图表 15:公司减震、隔音产品产能利用率(2012-2014) 图表 16:公司减震、隔音产品产能(万套) 图表 17:我国 EVP 市场规模预测(亿元) 图表 18:各国制定的 ADAS 相关法律法规和行业标准 图表 19:AEB 实现功能 图表 20:我国 AEB 市场预测(万套) 图表 21:博世 iBooster 智能化助力器 图表 22:电控制动系统的优点 图表 23:IBS 市场规模预测(亿元) 图表 24:公司 EVP 产品营业收入(百万)及增速 图表 25:公司 EVP 产品产能(万套) 图表 26:新能源汽车轻量化技术途径 图表 27:我国新能源汽车产量(万辆) 图表 28:锻铝产品营业收入(亿元)、增速 图表 29:锻铝产品毛利率 图表 30:拓普集团分业务盈利预测(亿元) 图表 31:DCF 估值模型结果 图表 32:可比上市公司估值 图表 33:拓普集团历史 PE-Bands 图表 34:拓普集团历史 PB-Bands 图表 35:拓普集团财务模型预测