2015年逆变电源行业分析报告

【精品完整版】2015年电源行业发展分析报告

2015年电源行业分析报告2015年9月目录一、行业管理 (4)1、行业主管部门、监管体制 (4)2、产业政策 (4)(1)行业主要法律法规及政策 (4)(2)下游行业的政策 (4)二、行业上下游的关系 (5)1、上游企业 (6)2、下游企业 (6)三、行业市场规模 (6)1、行业概况 (6)(1)DC-DC模块电源 (8)(2)定制电源 (9)2、市场需求状况 (10)(1)通信市场 (10)(2)国防装备市场 (11)(3)新能源汽车市场 (12)四、行业壁垒 (14)1、技术壁垒 (14)2、企业资质认证壁垒 (15)3、规模效应壁垒 (15)4、客户认可壁垒 (16)五、行业主要企业简况 (16)1、通信领域 (17)(1)Emerson(艾默生) (18)(2)Ericsson( 爱立信) (18)(3)Delta(台达) (18)(5)SynQor (19)2、国防装备领域 (19)(2)SynQor SynQor (20)(3)Interpoint (20)(4)航天长峰朝阳电源有限公司 (21)3、新能源汽车 (21)(1)欣锐特 (21)(2)新电元 (22)六、行业风险特征 (22)1、竞争风险 (22)2、产业政策风险 (23)一、行业管理1、行业主管部门、监管体制行业主管部门为国家发展和改革委员会、工业和信息化部。

国家发展和改革委员会主要负责产业政策的制定、推进经济结构调整等,工业和信息化部主要负责拟订并组织实施工业、通信业、信息化的发展规划,推进信息化和工业化融合,推进军民结合、寓军于民的武器装备科研生产体系建设,制定并组织实施工业、通信业的行业规划、计划和产业政策,拟订行业技术规范和标准并组织实施,指导行业质量管理工作等。

国家有关行业协会如中国电源学会、中国电子商会电源专业委员会等协调指导本行业发展。

2、产业政策(1)行业主要法律法规及政策(2)下游行业的政策下游产业的发展对电源行业能够起到极大的拉动作用,本公司产品主要应用领域的相关产业政策主要如下:。

逆变器行业调研报告总结

逆变器行业调研报告总结逆变器是一种将直流电转换成交流电的电力设备,广泛应用于电力系统、工业生产、太阳能发电等领域。

近年来,随着可再生能源的快速发展,逆变器行业也呈现出快速增长的趋势。

根据最新的调研报告,逆变器行业的发展前景广阔,但也面临一些挑战和问题。

首先,逆变器行业的市场需求迅速上升。

随着全球清洁能源的推广和应用,如太阳能发电和风能发电等,逆变器的需求得到了大幅增加。

同时,电力系统的技术改进也对逆变器的功能和性能提出了更高的要求,增加了行业的发展机会。

其次,市场竞争激烈,行业集中度有待提高。

逆变器行业市场规模庞大,吸引了众多企业的进入。

虽然行业内大型企业凭借其技术实力和规模优势占据一定的市场份额,但是小型企业数量众多,市场竞争异常激烈。

此外,由于技术门槛相对较低,逆变器行业存在一定的仿制风险,专利保护亟待加强。

第三,逆变器行业正朝着高效、可靠、可控制的方向发展。

随着传统能源电力系统的转型和清洁能源的逐渐普及,逆变器的性能要求越来越高。

通过技术创新和研发,逆变器行业正朝着高效率、高可靠性和可控性发展。

例如,采用高频开关技术和大功率晶体管技术可以提高逆变器的能量转换效率,使用数字信号处理和智能控制技术可以提高逆变器的控制性能。

最后,可再生能源的快速发展及政策支持将推动逆变器行业迎来更广阔的发展机遇。

随着全球对可再生能源的重视和支持力度增加,逆变器作为关键设备之一的市场需求将呈现稳定增长趋势。

政府推出的扶持政策和减税政策也将为逆变器行业提供更好的发展环境。

同时,可再生能源技术的不断创新和进步,也将推动逆变器行业朝着更高效、更可靠和更智能的方向发展。

综上所述,逆变器行业研究报告指出,逆变器行业面临着市场需求增长、市场竞争激烈、技术创新和政策支持等诸多因素的影响。

然而,逆变器行业发展前景广阔,技术创新和政策支持的推动将为行业带来更广阔的发展机遇。

逆变器行业未来可望朝着高效、可靠和可控制的技术发展方向前进,为推动可再生能源的发展做出积极贡献。

中国电力行业2015年度发展报告

中国电力行业2015年度发展报告2015年,电力行业按照党中央、国务院的统一部署,坚持“节约、清洁、安全”的能源战略方针,主动适应经济发展新常态,积极转变发展理念,着力践行能源转型升级,持续节能减排,推进电力改革试点,加大国际合作和“走出去”步伐,保障了电力系统安全稳定运行和电力可靠供应,为经济社会的稳定发展和全社会能源利用提质增效做出了积极贡献。

一、电力供应能力进一步增强电力投资较快增长。

2015年,全国电力工程建设完成投资[1][2]8576亿元,比上年增长9.87%。

其中,电源工程建设完成投资3936亿元,比上年增长6.78%,占全国电力工程建设完成投资总额的45.90%;电网工程建设完成投资4640亿元,比上年增长12.64%,其中特高压交直流工程完成投资464亿元,占电网工程建设完成投资的比重10%。

在电源投资中,全国核电、并网风电及并网太阳能发电完成投资分别比上年增长6.07%、31.10%和45.21%;水电受近几年大规模集中投产的影响,仅完成投资789亿元,比上年下降16.28%;常规煤电完成投资1061亿元,比上年增长11.83%;非化石能源发电投资占电源总投资的比重为70.45%,比上年提高1.49个百分点。

加快城镇配电网建设改造。

贯彻落实《关于加快配电网建设改造的指导意见》和《配电网建设改造行动计划(2015-2020年)》,2015年全国安排城网建设改造专项建设基金130亿元,带动新增投资1140亿元;安排农网改造资金1628亿元,其中中央预算内资金282亿元。

电力工程建设平均造价同比总体回落。

2015年,因原材料价格下降,燃煤发电、水电、太阳能发电以及电网建设工程单位造价总体小幅回落,回落幅度分布在1.5—5%区间内。

风电工程单位造价小幅上涨1.57%。

新增电源规模创历年新高。

2015年,全国基建新增发电生产能力13184万千瓦,是历年新投产发电装机最多的一年。

其中,水电新增1375万千瓦,新增规模比上年减少805万千瓦,新投产大型水电站项目主要有四川大渡河大岗山水电站4台机组合计260万千瓦、云南金沙江观音岩水电站3台机组合计180万千瓦和云南金沙江梨园水电站1台60万千瓦机组,投产的抽水蓄能电站包括内蒙古呼和浩特和广东清远3台机组合计92万千瓦;火电新增6678万千瓦(其中燃气695万千瓦、常规煤电5402万千瓦),新增规模较上年增加1887万千瓦,全年新投产百万千瓦级机组16台;核电新投产6台机组合计612万千瓦,分别为辽宁红沿河一期、浙江秦山一期、福建宁德一期、福建福清一期、海南昌江一期以及广东阳江各1台机组;新增并网风电、并网太阳能发电分别为3139万千瓦和1380万千瓦,均创年度新增新高。

2015版中国变压器、整流器和电感器制造行业市场数据分析研究报告

2015版中国变压器、整流器和电感器制造行业市场数据分析研究报告目 录1. 2009-2014年变压器、整流器和电感器制造行业分析 (1)1.1.变压器、整流器和电感器制造行业定义 (1)1.2.2009-2014年变压器、整流器和电感器制造行业产值占GDP比重 (2)1.3.2009-2014年变压器、整流器和电感器制造行业企业规模分析 (2)2. 2009-2014年变压器、整流器和电感器制造行业资产、负债分析..4 2.1.2009-2014年变压器、整流器和电感器制造行业资产分析 (4)2.1.1. 2009-2014年变压器、整流器和电感器制造行业流动资产分析 (5)2.2.2009-2014年变压器、整流器和电感器制造行业负债分析 (6)3. 2009-2014年变压器、整流器和电感器制造行业利润分析 (8)3.1.2009-2014年变压器、整流器和电感器制造行业利润总额分析 (8)3.2.2009-2014年变压器、整流器和电感器制造行业主营业务利润分析 (9)4. 2009-2014年变压器、整流器和电感器制造行业成本分析 (11)4.1.2014年变压器、整流器和电感器制造行业总成本构成情况 (11)4.2.2009-2014年变压器、整流器和电感器制造行业成本费用分项分析 (12)4.2.1. 2009-2014年变压器、整流器和电感器制造行业产品销售成本分析 (12)4.2.2. 2009-2014年变压器、整流器和电感器制造行业产品销售成本率分析 (13)4.2.3. 2009-2014年变压器、整流器和电感器制造行业产品销售费用分析 (15)4.2.4. 2009-2014年变压器、整流器和电感器制造行业产品销售费用率分析 (16)4.2.5. 2009-2014年变压器、整流器和电感器制造行业管理费用分析 (17)4.2.6. 2009-2014年变压器、整流器和电感器制造行业管理费用率分析..184.2.7. 2009-2014年变压器、整流器和电感器制造行业财务费用分析 (20)4.2.8. 2009-2014年变压器、整流器和电感器制造行业财务费用率分析..214.2.9. 2009-2014年变压器、整流器和电感器制造行业产品销售税金及附加分析 (22)5. 2009-2014年变压器、整流器和电感器制造行业盈利能力分析 (24)5.1.2014年变压器、整流器和电感器制造行业经营业务能力分析 (24)5.2.2009-2014年变压器、整流器和电感器制造行业成本费用利润率分析.25 5.3.2009-2014年变压器、整流器和电感器制造行业销售利润率分析 (26)5.4.2009-2014年变压器、整流器和电感器制造行业毛利率分析 (27)5.5.2009-2014年变压器、整流器和电感器制造行业资本保值增值率分析.296. 2009-2014年变压器、整流器和电感器制造行业偿债能力分析 (31)6.1.2009-2014年变压器、整流器和电感器制造行业资产负债率分析 (31)6.2.2009-2014年变压器、整流器和电感器制造行业产权比率分析 (32)7. 2009-2014年变压器、整流器和电感器制造行业市场数据分析能力分 (34)..........................................................析................................7.1.2009-2014年变压器、整流器和电感器制造行业销售收入增长率分析.34 7.2.2009-2014年变压器、整流器和电感器制造行业销售利润增长率分析.35 7.3.2009-2014年变压器、整流器和电感器制造行业总资产增长率分析 (36)7.2.2009-2014年变压器、整流器和电感器制造行业利润总额增长率分析.378. 2009-2014年变压器、整流器和电感器制造行业资产质量状况分析398.1.2009-2014年变压器、整流器和电感器制造行业应收账款周转率分析.39 8.2.2009-2014年变压器、整流器和电感器制造行业流动资产周转率分析.40 8.3.2009-2014年变压器、整流器和电感器制造行业总资产周转率分析 (41)8.4.2009-2014年变压器、整流器和电感器制造行业产成品资金占用率分析 (42)。

2015年电力设备行业分析报告

2015年电力设备行业分析报告2015年12月目录一、改革之门开启,静待落地有声 (5)二、电改之路:关注售电和用电服务 (7)1、电改及配套文件,打开政策空间 (7)2、市场空间打开和商业模式多样 (9)3、不是谁都可以售电,看好地方发电公司分蛋糕 (12)4、能源服务商做加法广受电力市场欢迎 (13)5、相关企业 (16)三、充电桩:政策市场双重支持,充电桩与车将产生正反馈 (16)1、充电桩获政策大力支持 (16)2、新能源汽车发展带动充电桩需求 (19)3、充电桩生产与运营 (20)4、相关企业 (21)四、配网投资结构将转向城镇配网 (22)1、配网投建将带动GDP 稳步增长 (22)2、地方农网改造同时开展行动 (23)3、多省市编制十三五电网规划,城镇配网是趋势 (24)4、相关企业 (25)五、以《中国制造2025》为指引,与国家一起布局工业4.0 (25)1、历时一年有余,《中国制造2025》正式亮相 (26)(1)制造业再升级是时代的必然选择,中国制造2025并不是简单跟风 (28)①中国人口红利逐步消失,智能生产必将替代人的劳动 (29)②国内企业自动化生产程度较低,工业升级大势所趋 (29)③各行各业需求更加多样化 (30)④全球制造业格局面临重大调整 (30)(2)“中国制造2025”与工业4.0拥有共同内核,大规模“定制”生产时代不再遥远 31①工业4.0 可在工业3.0 基础上,实现大规模的“定制”生产 (31)(3)《中国制造2025》展现制造强国决心 (32)2、电力设备厂商已涉足自动化设备领域简析 (36)(1)控制层PLC (37)(2)驱动层伺服系统 (39)①小功率伺服 (40)1)受益3C及锂电设备自动化改造浪潮,小功率伺服系统发展迅速 (40)2)本土优秀厂商比肩松下,未来逐步挑战欧美大厂 (41)②大、中型伺服 (42)1)大型及中型伺服市场,外资厂商地位暂时难以撼动 (42)(3)软实力铸就核心竞争力,“网”概念贯穿工业4.0时代 (43)①ERP (44)②PLM/MES/SCADA (44)3、相关企业 (46)售电放开最诱人,用电服务最贴心:电力体制改革是近些年来电力设备领域最大的变革,它不仅以售电放开的形式向社会释放红利,更催生了用电侧多种商业模式的诞生。

2015年中国逆变器市场分析报告-0531

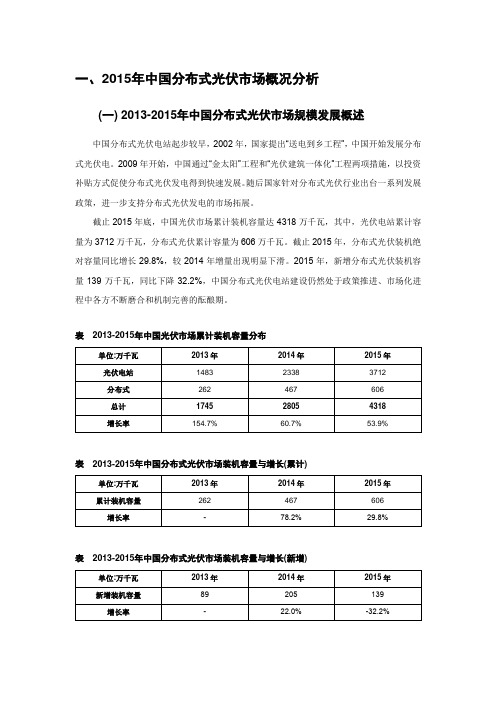

一、2015年中国分布式光伏市场概况分析(一) 2013-2015年中国分布式光伏市场规模发展概述中国分布式光伏电站起步较早,2002年,国家提出“送电到乡工程”,中国开始发展分布式光伏电。

2009年开始,中国通过“金太阳”工程和“光伏建筑一体化”工程两项措施,以投资补贴方式促使分布式光伏发电得到快速发展。

随后国家针对分布式光伏行业出台一系列发展政策,进一步支持分布式光伏发电的市场拓展。

截止2015年底,中国光伏市场累计装机容量达4318万千瓦,其中,光伏电站累计容量为3712万千瓦,分布式光伏累计容量为606万千瓦。

截止2015年,分布式光伏装机绝对容量同比增长29.8%,较2014年增量出现明显下滑。

2015年,新增分布式光伏装机容量139万千瓦,同比下降32.2%,中国分布式光伏电站建设仍然处于政策推进、市场化进程中各方不断磨合和机制完善的酝酿期。

表2013-2015年中国光伏市场累计装机容量分布表2013-2015年中国分布式光伏市场装机容量与增长(累计)表2013-2015年中国分布式光伏市场装机容量与增长(新增)图2 2013-2015年中国分布式光伏市场装机容量与增长(累计)(二) 2015年中国分布式光伏市场结构分析1、项目功率细分根据分布式光伏项目建设功率不同,将分布式光伏项目按照3KW及以下、3-5KW、10-20KW、20KW及以上项目。

其中3KW及以下项目主要是以户用屋顶分布式项目为主,随政策的完善和市场的推动占比逐渐增加。

2015年,3KW及以下分布式光伏项目表2015年中国分布式光伏细分功率装机容量占比分析(新增)图2 2015年分布式光伏细分功率装机容量占比(新增)2、应用细分根据目前分布式光伏系统的主要应用场景,将市场分为商用市场和户用(家庭)屋顶市场。

2013-2015年,户用(家庭)屋顶分布式光伏市场的占比大幅提升。

2015年,户用(家庭)屋顶市场占比达到25%。

2014-2015年电力行业分析报告

2014-2015年电力行业

分析报告

2014年12月

目录

一、电力供需分析:供需整体宽松 (3)

1、需求:经济下行和低温因素叠加影响,用电量持续低迷 (3)

2、供给:电力装机增速趋缓,装机清洁化大势所趋,电源投资向清洁能源倾

斜 (4)

3、供需:电力供需呈现宽松格局 (6)

二、电力体制改革:利好优质火电、中小水电、小电网和新能源 (7)

1、国际电改浪潮始于20世纪80年代,改革成效不一 (7)

2、国内电改回顾:进一步推动电改的时机已成熟 (8)

3、新一轮电改基本思路:管住中间、放开两头 (9)

(1)管住中间:核定输配电价,改变电网盈利模式 (10)

(2)放开两头:发售电 (11)

4、优质火电、中小水电、小电网、新能源受益电改 (11)

三、火电行业分析 (13)

1、煤价单边下行,火电盈利屡创历史新高 (13)

2、燃煤火电电价调整到位,未来继续大幅调整概率不大 (16)

四、水电行业分析 (17)

1、来水偏丰、大中型水电持续投产,水电利润大增 (17)

2、大中型项目新投产规模有所降低,“十三五”仍有不小空间 (18)

3、水电享成本优势,价值有待重估 (19)

五、主要风险 (20)。

逆变器行业分析报告

逆变器行业分析报告引言逆变器是一种将直流电转换为交流电的装置,广泛应用于太阳能发电、风能发电和电动车等领域。

随着可再生能源发电技术的快速发展和不断成熟,逆变器行业近年来呈现出快速增长的趋势。

本文将对逆变器行业进行分析,并对其未来的发展前景进行展望。

逆变器行业概述逆变器行业是能源转换行业的重要组成部分,它的主要任务是将直流电转换为交流电。

随着太阳能发电和风能发电等可再生能源发电技术的快速发展,逆变器行业也得到了迅速发展。

逆变器的主要应用领域包括太阳能发电、风能发电、电动车充电等。

市场规模与发展趋势根据国际市场研究机构的数据显示,逆变器市场的规模在过去几年里呈现出持续增长的趋势。

2019年,全球逆变器市场规模达到了100亿美元,预计到2025年将增长到200亿美元。

这一增长主要受益于可再生能源产业的快速发展,以及政府对可再生能源的支持政策。

太阳能发电是逆变器行业的主要驱动力之一。

太阳能发电作为一种清洁能源,受到了广泛关注和支持。

根据国际能源署的数据显示,全球太阳能发电容量在过去几年里呈现出快速增长的趋势。

随着太阳能发电的容量增加,逆变器市场也将得到进一步的发展。

除了太阳能发电之外,风能发电也是逆变器行业的另一个重要应用领域。

随着风能发电技术的不断进步和成熟,风能发电的装机容量也在不断增加。

逆变器在风能发电系统中的作用是将风轮发电机产生的直流电转换为交流电,以便于输送和利用。

因此,随着风能发电的发展,逆变器市场也将迎来新的机遇。

行业竞争格局逆变器行业存在激烈的竞争。

目前市场上主要的逆变器生产企业有ABB、施耐德电气、德瑞克、晶澳太阳能等。

这些企业拥有先进的生产技术和丰富的市场经验,具备较强的竞争实力。

除了主要的逆变器生产企业外,还有一些新兴的逆变器企业在市场上崭露头角。

这些企业通常以技术创新为核心竞争力,通过推出更加高效、可靠的逆变器产品来吸引客户。

然而,由于市场的竞争激烈,这些新兴企业在市场份额上往往面临较大的挑战。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年逆变电源行业

分析报告

2015年8月

目录

一、行业概况 (4)

1、行业所处生命周期 (4)

2、行业背景及发展状况 (4)

二、行业上下游的关系 (5)

三、行业壁垒 (6)

1、技术壁垒 (6)

2、品牌壁垒 (7)

3、人才壁垒 (7)

4、资金壁垒 (8)

5、资质壁垒 (8)

四、行业监管 (9)

1、主管部门与监管体制 (9)

2、主要法律法规及政策 (10)

五、影响行业发展的因素 (12)

1、有利因素 (12)

(1)国家政策扶持行业发展 (12)

(2)可再生能源对传统化石能源的替代趋势 (13)

(3)技术进步带来的单位发电成本下降 (13)

2、不利因素 (14)

(1)太阳能光伏发电成本仍然较高 (14)

(2)太阳能发电的间歇性不利于稳定电网电力传输 (14)

六、行业市场规模 (14)

七、行业风险特征 (16)

1、政策风险 (16)

2、行业竞争加剧的风险 (17)

3、新能源电站系统集成项目施工管理风险 (17)

八、行业竞争格局 (18)

1、阳光电源 (18)

2、无锡上能 (18)。