期货从业考试基础知识辅导看跌期权举例

期权基础知识介绍及案例

期权基础知识介绍及案例

(一)期权基础知识介绍

1.期权简介

期权是一种衍生性金融工具,它是指买方获得合同规定的权利,但不是义务。

买方支付基础资产指定价格后,可以根据合同规定的购买或出售基础资产的权利。

该合同的运行期限一般比较短,从几天到一两年不等。

2.期权分类

根据期权权利和义务,期权可以分为看涨期权、看跌期权以及实值期权。

看涨期权就是当基础资产价格上涨时,买方有权以指定价格卖出基础资产;看跌期权是当基础资产价格下跌时,买方有权以指定价格买入基础资产;于是实值期权则把看涨期权和看跌期权的权利和义务组合成一个完整的期权合同,它有权买入或出售基础资产。

(二)期权案例

1.期权投资案例

一位投资者想要投资一只股票,但他不确定该股票在接下来的几个月会不会上涨。

于是,他就购买了一份看涨期权,这种期权可以给他暂时的投资保护,给他更多时间来决定要不要继续投资该股票。

总的来说,他的投资策略是把期权作为保护的一种手段,同时保留可能投资股票的机会。

2.期权投机案例

一位投资者想要利用期权来投机赚钱。

他先查看了一只股票的历史表现,然后根据他的预估,买入了一份看涨期权。

16年期货从业资格考试知识点《期货基础知识》:期权

2016年期货从业资格考试知识点《期货基础知识》:期权(一)内涵价值定义、计算和取值1.内涵价值(IntrinsicValue)是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的收益。

内涵价值由期权合约的执行价格与标的资产价格的关系决定。

(1)看涨期权的内涵价值=标的资产价格-执行价格(2)看跌期权的内涵价值=执行价格-标的资产价格(3)如果计算结果小于0,则内涵价值等于0。

所以,期权的内涵价值总是大于等于0。

2.实值期权、虚值期权和平值期权。

(1)实值期权(In-the-money Options),也称期权处于实值状态,是指在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约所获得的行权收益大于0,且行权收益等于内在价值。

实值看涨期权的执行价格低于其标的资产价格,看跌期权的执行价格高于其标的资产价格。

当看涨期权的执行价格远远低于其标的资产价格,看跌期权的执行价格远远高于其标的资产价格时,该期权被称为深度实值期权。

(2)虚值期权(Out-of-the-money Options),也称期权处于虚值状态,是指在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约将产生亏损的期权。

虚值期权的内涵价值等于0。

对于虚值期权,看涨期权的执行价格高于其标的资产价格,看跌期权的执行价格低于其标的资产价格。

当看涨期权的执行价格远远高于其标的资产价格,看跌期权的执行价格远远低于其标的资产价格时,被称为深度虚值期权。

(3)平值期权(At-the-money Options),也称期权处于平值状态,是指在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约会导致盈亏相抵的期权,与虚值期权相同,平值期权的内涵价值也等于0。

对于平值期权,期权的执行价格等于其标的资产价格。

实值、平值与虚值期权的关系:看涨期权看跌期权实值期权执行价格<标的资产价格执行价格>标的资产价格虚值期权执行价格>标的资产价格执行价格<标的资产价格平值期权执行价格=标的资产价格执行价格=标的资产价格如果某个看涨期权处于实值状态,执行价格和标的资产相同的看跌期权一定处于虚值状态,反之亦然。

期货从业考试基础知识考前辅导:期权交易损益分析

/中华会计网校会计人的网上家园期货从业考试基础知识考前辅导:期权交易损益分析备战2014年期货从业资格考试,中华会计网校为广大学员准备了相关的复习资料,希望对您备考有所帮助,祝您在网校学习愉快!买进看跌期权1.买进看跌期权损益看跌期权的买方在支付一笔权利金后,便可享有按约定的执行价格卖出相关标的物的权利,但不负有必须卖出义务,从而锁定了标的物市场价格下跌可能存在的潜在损失。

2.买进看跌期权的运用买进看跌期权适用的市场环境:标的物处于熊市,或预期后市下跌,或认为市场已经见顶。

在上述市场环境下,标的物市场价格大幅波动或预期波动率提高,对看跌期权买方更为有利。

买进看跌期权的目的:(1)为获取价差收益而买进看跌期权。

看跌期权的买方通过对市场价格变动的分析,认为标的物市场价格有较大幅度下跌的可能性,所以,他支付一定数额的权利金买人看跌期权。

(2)为了博取杠杆收益而买进看跌期权。

如果预期标的物市场价格下跌的可能性极大,则可买进看跌期权,以较低的权利金成本获取比卖出期货合约更高的杠杆效应。

(3)为保护标的物多头而买进看跌期权。

投资者已经买进了标的物,为防止价格下跌,可买进看跌期权,以抵消价格下跌的风险。

卖出看跌期权1.卖出看跌期权损益与看涨期权相似,看跌期权卖方损益与买方正好相反,买方的盈利即为卖方的亏损,买方的亏损即为卖方的盈利,看跌期权卖方能够获得的最高收益为卖出期权收取的权利金。

2.卖出看跌期权的运用卖出看跌期权适用的市场环境:标的物市场处于牛市,或预期后市看涨,或认为市场已经见底。

卖出看跌期权的目的:(1)为获得价差收益或权利金收益而卖出看跌期权。

看跌期权的卖方通过市场分析,认为相关标的物市场价格将会上涨,或者即使下跌,跌幅也很小,所以卖出看跌期权,并收取一定数额的权利金。

(2)为对冲标的物空头而卖出看跌期权。

如果投资者已经卖出标的物(如期货合约或现货),为低价买进标的物,可卖出看跌期权。

期货从业笔记:买进看跌期权

期货从业笔记:买进看跌期权买入看跌期权是指购买者支付权利金,获得以特定价格向期权出售者卖出一定数量的某种特定商品的权利。

看跌期权买入者往往预期市场价格将下跌。

下面是我整理的买卖从业笔记:买进看跌期权,欢迎大家阅读。

目的和基本操作交易者预期标的资产价格下跌而买进看跌期权,买进看跌期权需支付一笔权利金。

看跌期权的买方在支付权利金后,便可享有按约定的执行价格卖出相关标的资产的权利,但不负有必须卖出的义务。

一旦标的资产价格下跌,便可执行期权,以执行价格卖出标的资产;如果标的资产价格上涨,则可放弃执行期权,或将期权卖出平仓,从而规避了直接卖出标的资产后价格上涨造成的更大损失。

损益分析略基本运用1、获取价差收益2、博取更大的杠杆效用3、保护标的资产多头出资者已经买进了标的资产,他既想持有标的资产享受价格上涨的好处,又担心价格下跌而遭受损失。

在此情形下,可买进看跌期权加以保护。

如果标的资产价格下跌,看跌期权的价差收益或行权收益会弥补持有标的资产带来的损失,从而对买进的标的资产是一种保护;如果价格上涨,出资者标的资产持仓会继续受益,但看跌期权价格会下跌或期权作废,交易者会增加买进期权的代价,从而使标的资产持仓成本提高。

所以,买入看跌期权可以实现为所持标的资产保险的功能,既可以规避标的资产价格下跌的风险,又不会丧失标的资产价格上涨的获利机会。

4、锁定现货持仓收益,对冲标的资产价格下跌风险与卖出买卖合约对冲现货价格下跌风险相比,利用买进看跌期权进行套期保值具有以下特征:第一,初始投入更低,杠杆效用更大。

第二,当标的资产价格变化对现货持仓不利时,如标的资产价格下跌,交易者在买卖市场的盈利可弥补降低的现货卖出收入;购买看跌期权也可达到此目的,同样,通过看跌期权多头对冲标的资产价格下跌的风险,比通过卖出买卖合约对冲标的资产价格风险要多付出权利金或时间价值的代价。

第三,如果标的资产价格变化对现货持仓有利时,如标的资产价格上涨,买卖持仓亏损,套期保值者需要补交保证金,此时由于在买卖市场建仓卖出买卖合约,买卖亏损抵补了现货价格有利变动所带来的盈利。

期货投资分析考试--期权例题

期货投资分析---期权例题讲解一. 实值期权也称期权处于实值状态。

实值期权具有内涵价值,其内涵价值大于零。

执行此期权可以给期权拥有者带来收益,包括以下两种情况:A、当看涨期权的执行价格低于当时期货合约价格时,该期权是实值期权。

看涨期权的内涵价值=标的物市场价格-执行价格B、当看跌期权的执行价格高于当时期货合约价格时,该期权也是实值期权。

看跌期权的内涵价值=执行价格-标的物市场价格【例1】某玉米看涨期权合约中的执行价格为3.40美元/蒲式耳,而当玉米期货合约价格为3.60美元/蒲式耳。

此时,看涨期权的买方便有权利(非义务)以3.40元/蒲式耳的执行价格买入玉米期货合约。

此时看涨期权买方若履行期权合约,将实现3.60-3.40=0.20美元/蒲式耳的盈利。

因此,该看涨期权是实值期权。

【例2】若上例中的期权为看跌期权,执行价格为3.60美元/蒲式耳,期货合约价格为3.40美元/蒲式耳,该交易者若行使期权,可实现3.60-3.40=02.美元/蒲式耳的盈利,因此,该看跌期权也是实值期权。

二.虚值期权也称期权处于虚值状态。

虚值期权不具有内涵价值,其内涵价值等于零。

执行此期权将给期权拥有者带来损失,包括以下两种情况:A、当看涨期权的执行价格高于当时期货合约价格时,该期权是虚值期权。

B、当看跌期权的执行价格低于当时期货合约价格时,该期权也是虚值期权。

【例3】某玉米看涨期权合约中的执行价格为3.60美元/蒲式耳,而当玉米期货合约价格为3.40美元/蒲式耳。

此时,看涨期权的买方便有权利(非义务)以3.60元/蒲式耳的执行价格买入玉米期货合约。

此时看涨期权买方若履行期权合约,将实现3.40-3.60=-0.20美元/蒲式耳的损失。

因此,该看涨期权是虚值期权。

【例4】若上例中期权为看跌期权,执行价格为3.40美元/蒲式耳,期货合约价格为3.60美元/蒲式耳,该交易者若行使期权,可实现3.40-3.60=-0.20美元/蒲式耳的损失,因此,该看跌期权也是虚值期权。

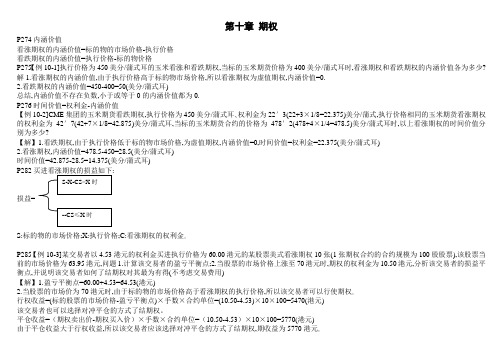

期货基础第七版例题汇总-第10章

第十章期权P274内涵价值看涨期权的内涵价值=标的物的市场价格-执行价格看跌期权的内涵价值=执行价格-标的物价格P275【例10-1]执行价格为450美分/蒲式耳的玉米看涨和看跌期权,当标的玉米期货价格为400美分/蒲式耳时,看涨期权和看跌期权的内涵价值各为多少? 解1.看涨期权的内涵价值,由于执行价格高于标的物市场价格,所以看涨期权为虚值期权,内涵价值=0.2.看跌期权的内涵价值=450-400=50(美分/蒲式耳)总结,内涵价值不存在负数,小于或等于0的内涵价值都为0.P276时间价值=权利金-内涵价值【例10-2]CME集团的玉米期货看跌期权,执行价格为450美分/蒲式耳、权利金为22′3(22+3×1/8=22.375)美分/蒲式,执行价格相同的玉米期货看涨期权的权利金为42′7(42+7×1/8=42.875)美分/蒲式耳,当标的玉米期货合约的价格为478′2(478+4×1/4=478.5)美分/蒲式耳时,以上看涨期权的时间价值分别为多少?【解】1.看跌期权,由于执行价格低于标的物市场价格,为虚值期权,内涵价值=0,时间价值=权利金=22.375(美分/蒲式耳)2.看涨期权,内涵价值=478.5-450=28.5(美分/蒲式耳)时间价值=42.875-28.5=14.375(美分/蒲式耳)P282:损益=S:标的物的市场价格;X:执行价格;C:看涨期权的权利金。P285【例10-3]某交易者以4.53港元的权利金买进执行价格为60.00港元的某股票美式看涨期权10张(1张期权合约的合约规模为100股股票),该股票当前的市场价格为63.95港元,问题1.计算该交易者的盈亏平衡点;2.当股票的市场价格上涨至70港元时,期权的权利金为10.50港元,分析该交易者的损益平衡点,并说明该交易者如何了结期权对其最为有得(不考虑交易费用)【解】1.盈亏平衡点=60.00+4.53=64.53(港元)2.当股票的市场价为70港元时,由于标的物的市场价格高于看涨期权的执行价格,所以该交易者可以行使期权。行权收益=(标的股票的市场价格-盈亏平衡点)×手数×合约单位=(10.50-4.53)×10×100=5470(港元)该交易者也可以选择对冲平仓的方式了结期权。

期货从业资格考试知识点《期货基础知识》:期权

期货从业资格考试知识点《期货基础知识》:期权(一)内涵价值定义、计算和取值1.内涵价值(IntrinsicValue)是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的收益。

内涵价值由期权合约的执行价格与标的资产价格的关系决定。

(1)看涨期权的内涵价值=标的资产价格-执行价格(2)看跌期权的内涵价值=执行价格-标的资产价格(3)如果计算结果小于0,则内涵价值等于0。

所以,期权的内涵价值总是大于等于0。

2.实值期权、虚值期权和平值期权。

(1)实值期权(In-the-money Options),也称期权处于实值状态,是指在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约所获得的行权收益大于0,且行权收益等于内在价值。

实值看涨期权的执行价格低于其标的资产价格,看跌期权的执行价格高于其标的资产价格。

当看涨期权的执行价格远远低于其标的资产价格,看跌期权的执行价格远远高于其标的资产价格时,该期权被称为深度实值期权。

(2)虚值期权(Out-of-the-money Options),也称期权处于虚值状态,是指在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约将产生亏损的期权。

虚值期权的内涵价值等于0。

对于虚值期权,看涨期权的执行价格高于其标的资产价格,看跌期权的执行价格低于其标的资产价格。

当看涨期权的执行价格远远高于其标的资产价格,看跌期权的执行价格远远低于其标的资产价格时,被称为深度虚值期权。

(3)平值期权(At-the-money Options),也称期权处于平值状态,是指在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约会导致盈亏相抵的期权,与虚值期权相同,平值期权的内涵价值也等于0。

对于平值期权,期权的执行价格等于其标的资产价格。

实值、平值与虚值期权的关系:如果某个看涨期权处于实值状态,执行价格和标的资产相同的看跌期权一定处于虚值状态,反之亦然。

(二)期权的时间价值1.时间价值及计算(1)时间价值(Time Value),又称外涵价值,是指在权利金中扣除内涵价值的剩余部分。

乐考网题库:期货从业资格考试《基础知识》精选14

乐考网题库:期货从业资格考试《基础知识》精选131[单选题]某期货交易所内的执行价格为450美分/蒲式耳的玉米看跌期权,当标的玉米期货价格为400美分/蒲式耳时,看跌期权的内涵价值为()。

A.450+400=850(美分/蒲式耳)B.450+0=450(美分/蒲式耳)C.450—400=50(美分/蒲式耳)D.400-0=400(美分/蒲式耳)正确答案:C参考解析:执行价格为450美分/蒲式耳的玉米看跌期权,当标的玉米期货价格为400美分/蒲式耳时,看跌期权的内涵价值=450-400=50(美分/蒲式耳)。

132[单选题]2015年10月18日,CME交易的DEC12执行价格为85美元/桶的原油期货期权,看涨期权和看跌期权的权利金分别为8.33美元/桶和0.74美元/桶,当日该期权标的期货合约的市场价格为92.59美元/桶,看涨期权的内涵价值和时间价值分别为()。

A.内涵价值=8.33美元/桶,时间价值=0.74美元/桶B.时间价值=7.59美元/桶,内涵价值=8.33美元/桶C.内涵价值=7.59美元/桶,时间价值=0.74美元/桶D.时间价值=0.74美元/桶,内涵价值=8.33美元/桶正确答案:C参考解析:看涨期权的内涵价值=标的资产价格-执行价格=92.59-85=7.59(美元/桶),时间价值=权利金-内涵价值=8.33-7.59=0.74(美元/桶)。

133[单选题]某交易商以无本金交割外汇远期(NDF)的方式购入6个月的美元兑人民币远期合约,价值100万美元,约定美元对人民币的远期汇率为6.2000。

假设6个月后美元兑人民币的即期汇率变为6.2090,则交割时该交易商()。

A.获得1450美元B.支付1452美元C.支付1450美元D.获得1452美元正确答案:A参考解析:根据题意,汇率上升,说明该交易商的NDF头寸已经产生利润。

所以交割时该交易商应获利:[(6.2090-6.2000)×1000000/6.2090≈1450(美元)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期货从业考试基础知识辅导:看跌期权举例

例:1月1日,铜期货的执行价格为1750美元/吨,A买入这个权利,付出5美元;B卖出这个权利,收入5美元。

2月1日,铜价跌至1695美元/吨,看跌期权的价格涨至55美元。

此时,A可采取两个策略:行使权利一:A可以按1695美元/吨的中价从市场上买入铜,而以1750美元/吨的价格卖给B,

例:1月1日,铜期货的执行价格为1750美元/吨,A买入这个权利,付出5美元;B卖出这个权利,收入5美元。

2月1日,铜价跌至1695美元/吨,看跌期权的价格涨至55美元。

此时,A可采取两个策略:

行使权利一:A可以按1695美元/吨的中价从市场上买入铜,而以1750美元/吨的价格卖给B,B必须接受,A从中获利50美元(1750-1695-5),B损失50美元。

售出权利:A可以55美元的价格售出看跌期权。

A获利50美元(55-5〕。

如果铜期货价格上涨,A就会放弃这个权利而损失5美元,B则净得5美元。

通过上面的例子,可以得出以下结论:

一是作为期权的买方(无论是看涨期权还是看跌期权)只有权利而无义务。

他的风险是有限的(亏损最大值为权利金),但在理论上获利是无限的。

二是作为期权的卖方(无论是看涨期权还是看跌期权)只有义务而无权利,在理论上他的风险是无限的,但收益显有限的(收益最大值为权利金)。

认沽权证就是看跌期权,具体地说,就是在行权的日子,持有认沽权证的投资者可以按照约定的价格卖出相应的股票给上市公司。

比如说新钢钒在行权的日子,持有认沽权证的投资者可以按照4.62元的价格卖出相应的新钢钒股票,不管当时新钢钒的股价是2元还是8元。

如果当时价格是2元,则认沽权证的价值就是2.62元,如果当时的价格高于4.62元,则认沽权证一文不值。