民间非营利组织会计报表格式

民间非营利组织会计报表(民政部)

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业务活动表

会民非02表

编制单位:年月单位:元

项目

行次

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

40

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现金流量表

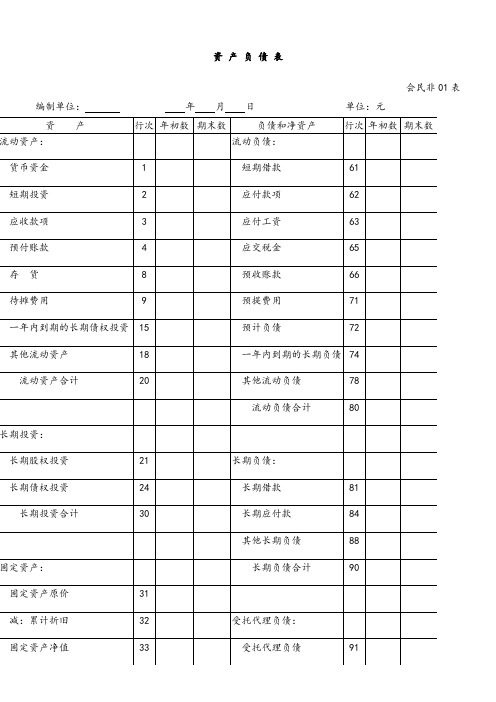

资产负债表

会民非01表

编制单位:年月日单位:元

资产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

Байду номын сангаас应付款项

62

(完整版)民间非营利组织会计报表

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

业 务 活 动 表

会民非02表

编制单位:年月 单位:元

项 目

行次

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

民间非营利组织会计报表民政部

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

52

支付的其他与筹资活动有关的现金

55

现金流出小计

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

91

在建工程

34

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

民间非营利组织会计报表民政部定稿版

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

会民非02表

编制单位:年月 单位:元

项 目

行次

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

民间非营利组织会计报表

三、限定性净资产转为非限定性净资产

40

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现金流量表

会民非03表

编制单位:年度单位:元

项目

行次

金额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

预收账款

66

待摊费用

9

预提费用

71

一年内到期的长期债权投资

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

民间非营利组织会计报表

社团名称(盖章)

法定代表人(签字)

填表人(签字)

填表日期

河北省民政厅制

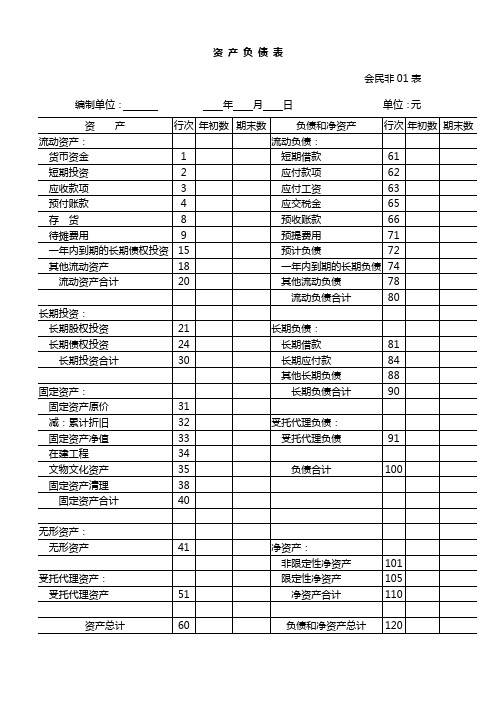

资产负债表

会民非01表

编制单位:年月日单位:元

资产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

民间非营利组织企业会计制度下的财务企业会计报表格式及填报

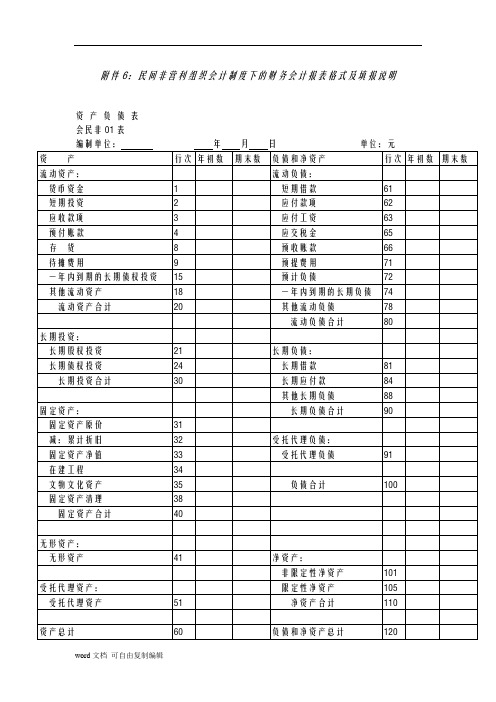

附件6:民间非营利组织会计制度下的财务会计报表格式及填报说明资产负债表会民非01表资产负债表编表说明:1.本表反映民间非营利组织某一会计期末全部资产、负债和净资产的情况。

2.本表“年初数”栏内各项数字,应当根据上年年末资产负债表“期末数”栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内。

3.本表“期末数”各项目的内容和填列方法:(1)“货币资金”项目,反映民间非营利组织期末库存现金、存放银行的各类款项以及其他货币资金的合计数。

本项目应当根据“现金”、“银行存款”、“其他货币资金”科目的期末余额合计填列。

如果民间非营利组织的受托代理资产为现金、银行存款或其他货币资金且通过“现金”、“银行存款”、“其他货币资金”科目核算,还应当扣减“现金”、“银行存款”、“其他货币资金”科目中“受托代理资产”明细科目的期末余额。

(2)“短期投资”项目,反映民间非营利组织持有的各种能够随时变现并且持有时间不准备超过1年(含1年)的投资,包括短期股票、债券投资和短期委托贷款、委托投资等。

本项目应当根据“短期投资”科目的期末余额,减去“短期投资跌价准备”科目的期末余额后的金额填列。

(3)“应收款项”项目,反映民间非营利组织期末应收票据、应收账款和其他应收款等应收未收款项。

本项目应当根据“应收票据”、“应收账款”、“其他应收款”科目的期末余额合计,减去“坏账准备”科目的期末余额后的金额填列。

(4)“预付账款”项目,反映民间非营利组织预付给商品或者服务供应单位等的款项。

本项目应当根据“预付账款”科目的期末余额填列。

(5)“存货”项目,反映民间非营利组织在日常业务活动中持有以备出售或捐赠的,或者为了出售或捐赠仍处在生产过程中的,或者将在生产、提供服务或日常管理过程中耗用的材料、物资、商品等。

本项目应当根据“存货”科目的期末余额,减去“存货跌价准备”科目的期末余额后的金额填列。

民间非营利组织企业会计制度下的财务企业会计报表格式及填报

附件6:民间非营利组织会计制度下的财务会计报表格式及填报说明资产负债表会民非01表资产负债表编表说明:1.本表反映民间非营利组织某一会计期末全部资产、负债和净资产的情况。

2.本表“年初数”栏内各项数字,应当根据上年年末资产负债表“期末数”栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内。

3.本表“期末数”各项目的内容和填列方法:(1)“货币资金”项目,反映民间非营利组织期末库存现金、存放银行的各类款项以及其他货币资金的合计数。

本项目应当根据“现金”、“银行存款”、“其他货币资金”科目的期末余额合计填列。

如果民间非营利组织的受托代理资产为现金、银行存款或其他货币资金且通过“现金”、“银行存款”、“其他货币资金”科目核算,还应当扣减“现金”、“银行存款”、“其他货币资金”科目中“受托代理资产”明细科目的期末余额。

(2)“短期投资”项目,反映民间非营利组织持有的各种能够随时变现并且持有时间不准备超过1年(含1年)的投资,包括短期股票、债券投资和短期委托贷款、委托投资等。

本项目应当根据“短期投资”科目的期末余额,减去“短期投资跌价准备”科目的期末余额后的金额填列。

(3)“应收款项”项目,反映民间非营利组织期末应收票据、应收账款和其他应收款等应收未收款项。

本项目应当根据“应收票据”、“应收账款”、“其他应收款”科目的期末余额合计,减去“坏账准备”科目的期末余额后的金额填列。

(4)“预付账款”项目,反映民间非营利组织预付给商品或者服务供应单位等的款项。

本项目应当根据“预付账款”科目的期末余额填列。

(5)“存货”项目,反映民间非营利组织在日常业务活动中持有以备出售或捐赠的,或者为了出售或捐赠仍处在生产过程中的,或者将在生产、提供服务或日常管理过程中耗用的材料、物资、商品等。

本项目应当根据“存货”科目的期末余额,减去“存货跌价准备”科目的期末余额后的金额填列。

民间非营利组织会计报表【范本模板】

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45பைடு நூலகம்

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

52

支付的其他与筹资活动有关的现金

55

现金流出小计

58

筹资活动产生的现金流量净额

59

四、汇率变动对现金的影响额

60

五、现金及现金等价物净增加额

61

71

一年内到期的长期债权投资

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会民非01表 编制单位:昆明现代科技学校 资 产 货币资金 短期投资 应收款项 预付账款 存 货 待摊费用 一年内到期的长期债权投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值 在建工程 文物文化资产 固定资产清理 固定资产合计 无形资产: 无形资产 受托代理资产: 受托代理资产 资产总计 制表人: 51 60 复核人: 41 31 32 33 34 35 38 40 净资产: 非限定性净资产 限定性净资产 净资产合计 负债和净资产总计 101 105 110 120 财务负责人: 负债合计 100 受托代理负债: 受托代理负债 91 21 24 30 长期负债: 长期借款 长期应付款 其他长期负债 长期负债合计 81 84 88 90 行次 年初数 1 2 3 4 8 9 15 18 20 期末数 2016年12月31日 负债和净资产 流动负债: 短期借款 应付款项 应付工资 应交税金 预收账款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 61 62 63 65 66 71 72 74 78 80 行次 年初数 期末数 单位:元