销售出库加权平均单价计算表模板

产品销售定价表格模板

产品销售定价表格模板全文共四篇示例,供读者参考第一篇示例:产品销售定价表格是企业在销售产品时所必备的一种工具,通过定价表格可以清晰地展示产品的定价策略、价格变动以及促销活动等信息,有利于企业对销售活动进行有效管理和监控。

在制作产品销售定价表格时,需要考虑多个因素,如产品成本、市场需求、竞争对手定价等,以确保定价策略的合理性和有效性。

为帮助企业更好地制作产品销售定价表格,本文将介绍一份关于产品销售定价表格模板,并对如何利用表格进行产品定价进行详细讲解。

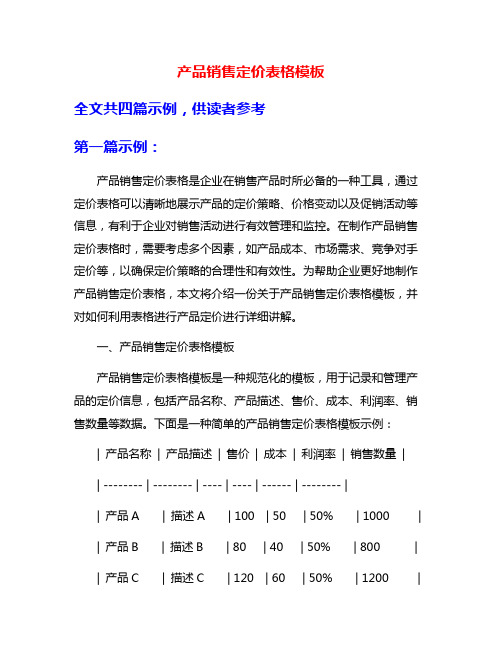

一、产品销售定价表格模板产品销售定价表格模板是一种规范化的模板,用于记录和管理产品的定价信息,包括产品名称、产品描述、售价、成本、利润率、销售数量等数据。

下面是一种简单的产品销售定价表格模板示例:| 产品名称| 产品描述| 售价| 成本| 利润率| 销售数量|| -------- | -------- | ---- | ---- | ------ | -------- || 产品A | 描述A | 100 | 50 | 50% | 1000 || 产品B | 描述B | 80 | 40 | 50% | 800 || 产品C | 描述C | 120 | 60 | 50% | 1200 |二、如何利用产品销售定价表格进行产品定价1. 确定产品成本:需要确定产品的成本,即制造成本、运输成本、人工成本等。

产品成本是定价的基础,通过产品成本可以决定产品的最低售价。

2. 完善产品描述:产品销售定价表格中还需要包括产品的描述,包括产品的特点、功能、优势等。

产品描述可以帮助企业更好地理解产品的定价逻辑,同时也有助于销售活动的进行。

3. 计算利润率:利润率是企业核心的考量指标之一,通过利润率可以确保企业获得足够的利润。

在产品销售定价表格中,需要计算产品的利润率,以确保产品的定价符合企业的利润目标。

4. 考虑市场需求:在制定产品价格时,还需要考虑市场需求和竞争对手定价情况。

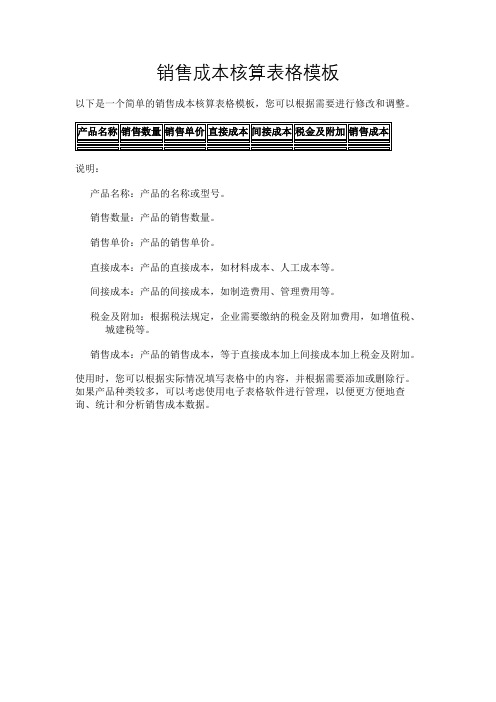

销售成本核算表格模板

销售成本核算表格模板

以下是一个简单的销售成本核算表格模板,您可以根据需要进行修改和调整。

说明:

产品名称:产品的名称或型号。

销售数量:产品的销售数量。

销售单价:产品的销售单价。

直接成本:产品的直接成本,如材料成本、人工成本等。

间接成本:产品的间接成本,如制造费用、管理费用等。

税金及附加:根据税法规定,企业需要缴纳的税金及附加费用,如增值税、城建税等。

销售成本:产品的销售成本,等于直接成本加上间接成本加上税金及附加。

使用时,您可以根据实际情况填写表格中的内容,并根据需要添加或删除行。

如果产品种类较多,可以考虑使用电子表格软件进行管理,以便更方便地查询、统计和分析销售成本数据。

销售出库明细表EXCEl模板

金额 400 3600 10000 19600 32400 48400 67600 90000 115600 144400 176400 211600 250000 291600 336400 384400 435600 490000 547600 608400 672400 739600 810000 883600 960400 1040400

地址 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1 地址1

联系电话 6666666 8888888 11111110 13333332 15555554 17777776 19999998 22222220 24444442 26666664 28888886 31111108 33333330 35555552 37777774 39999996 42222218 44444440 46666662 48888884 51111106 53333328 55555550 57777772 59999994 62222216

出库单号 336 337 338 339 340 341 342 343 344 345 346 347 348 349 350 351 352 353 354 355 356 357 358 359 360 361

产品名称 打火机 碗筷 打火机 碗筷 打火机 碗筷 打火机 碗筷 打火机 碗筷 打火机 碗筷 打火机 碗筷 打火机 碗筷 打火机 碗筷 打火机 碗筷 打火机 碗筷 打火机 碗筷 打火机 碗筷

日期 2025/12/5 2025/12/6 2025/12/7 2025/12/8 2025/12/9 2025/12/10 2025/12/11 2025/12/12 2025/12/13 2025/12/14 2025/12/15 2025/12/16 2025/12/17 2025/12/18 2025/12/19 2025/12/20 2025/12/21 2025/12/22 2025/12/23 2025/12/24 2025/12/25 2025/12/26 2025/12/27 2025/12/28 2025/12/29 2025/12/30

产品销售定价表格模板

产品销售定价表格模板

以下是一个简单的产品销售定价表格模板,您可以根据具体产品的情况进行填写和调整:

在表格中,您可以填写各个产品的成本价格、预期利润率,根据成本价格和利润率计算预期销售价格,并填写实际销售价格。

您还可以在备注栏中添加额外的信息,如产品特性、市场定位等。

这样的定价表格可以帮助您清晰地了解产品的成本、利润情况,有效制定产品销售策略。

根据实际情况,您还可以添加其他需要跟踪的信息或者调整表格格式。

希望这个模板能对您有所帮助!。

任务2.5加权平均单位成本模板完成版

商品名称商品代码期初数量期初单位成本期初成本本月入库数量本月入库成本金刚JG0011050106.72112056.003260353487.50金刚JG002127445.8258374.682750133014.30金刚JG003832 6.605491.20362039965.70金刚JG004870225.88196515.604590994784.80金刚JG00591998.5090521.503950380217.60轨道车GD001628148.6093320.803530549608.80轨道车GD002633101.1964053.273690384683.50轨道车GD003731102.7375095.635190591396.80轨道车GD00472618.4313380.182********.30轨道车GD005889150.10133438.903360500455.30遥控车YK001529195.88103620.5296401915719.90遥控车YK00236597.0035405.007060716672.40遥控车YK0031040103.10107224.008350905192.50遥控车YK004637196.60125234.2069601407556.50遥控车YK00572744.9832700.464610231337.80电子琴DZ00138832.2012493.604470165319.30电子琴DZ002948174.40165331.204810901349.80电子琴DZ003405149.7760656.853*********.80电子琴DZ004561110.6262057.823220355285.60电子琴DZ005475133.5563436.254140571031.40水枪SQ001780146.76114472.806620975804.70水枪SQ002393203.6780042.3169401471222.90水枪SQ0031188144.05171131.4073501074001.90水枪SQ004746106.1179158.064540523067.30水枪SQ005345176.5760916.655580976952.60沙滩玩具ST001676111.4875360.484850525949.70沙滩玩具ST00287494.8482890.165650569479.00沙滩玩具ST0031083155.16168038.284640769461.10沙滩玩具ST0041231119.80147473.807100810311.90沙滩玩具ST005519144.7675130.444430659788.20音乐盒YY00181617.0013872.005340122691.80音乐盒YY002112219.3021654.605100121564.30音乐盒YY003119094.55112514.505510540073.90音乐盒YY004420144.3160610.2063801036339.70音乐盒YY005982141.00138462.005730795524.80机器人JQ001693132.5491850.225000718976.50机器人JQ00293292.2886004.965750525145.70机器人JQ003852146.80125073.6074601208473.40机器人JQ004894118.50105939.007910961822.10机器人JQ005693134.4493166.926350838898.70飞机FJ00148775.0436544.486660558274.40飞机FJ0021034117.98121991.327070911559.20飞机FJ00366515.1010041.507250149799.20飞机FJ004743119.8089011.405650730607.90飞机FJ00575984.1863892.626480592427.60积木JM0019029.888911.76686096881.00积木JM00291744.1440476.386010289250.80积木JM003975165.94161791.505650922062.90积木JM004111096.52107137.207340740937.50积木JM005487115.5456267.985200579164.20加权平均单位成本本月销售数量期末库存数量期末库存成本本月销售成本108.0124981812195714.12269829.38 47.562873115154741.56136647.42 10.212504194819889.0825567.82 218.1927622698588676.62602623.78 96.6826592210213662.80257076.30 154.6216922466381292.92261636.68 103.8019922331241957.80206778.97 112.5629532968334078.08332414.35 23.171525142132924.5735344.91 149.1919122337348657.03285237.17 198.58396062091232983.22786357.20 101.2930284397445372.13306705.27 107.8241335257566809.74445606.76 201.7631274470901867.20630923.50 49.4725212816139307.52124730.74 36.602267259194830.6082982.30 185.2532202538470164.50596516.50 151.1918932112319313.28286200.37 110.3822771504166011.52251331.90 137.4821252490342325.20292142.45 147.3329824418650903.94439373.56 211.55231450191061769.45489495.76 145.8331995339778586.37466546.93 113.9323772909331422.37270802.99 175.1721013824669850.08368019.17 108.8125562970323165.70278144.48 100.0033413183318300.00334069.16 163.8129222801458831.81478667.57 114.9739764355500694.35457091.35 148.5020772872426492.00308426.6422.182930322671552.6865011.1223.023212301069290.2073928.70 97.4033643336324926.40327662.00 161.3227884012647215.84449734.06 139.1531373575497461.25436525.55 142.4324843209457057.87353768.85 91.4630573625331542.50279608.16 160.4437374575734013.00599534.00 121.2839294875591240.00476521.10 132.3428274216557945.44374120.18 83.2331823965330006.95264811.93 127.5428605244668819.76364730.76 20.193292462393338.3766502.33 128.2128713522451555.62368063.68 90.6635013738338887.08317433.14 13.633373438959822.0745970.69 47.6030593868184116.80145610.38 163.6027763849629696.40454158.00 100.3633545096511434.56336640.14 111.7319863701413512.73221919.45。

加权平均法

编辑本段概念及公式加权平均法是指标综合的基本方法,具有两种形式,分别为加法规则与乘法规则。

加权平均法又称“综合加权平均法”、“全月一次加权平均法”。

是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。

存货的加权平均单位成本=(月初结存货成本+本月购入存货成本)/(月初结存存货数量+本月购入存货数量)月末库存存货成本=月末库存存货数量×存货加权平均单位成本本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本加权平均法,在市场预测里,就是在求平均数时,根据观察期各资料重要性的不同,分别给以不同的权数加以平均的方法。

其特点是:所求得的平均数,已包含了长期趋势变动。

编辑本段加权平均法的优缺点、这种方法适用于前后进价相差幅度不大且月末定期计算和结转销售成本的商品。

优点:只在月末一次计算加权平均单价,比较简单,而且在市场价格上涨或下跌时所计算出来的单位成本平均化,对存货成本的分摊较为折中。

缺点:不利于核算的及时性;在物价变动幅度较大的情况下,按加权平均单价计算的期末存货价值与现行成本有较大的差异。

适合物价变动幅度不大的情况。

这种方法平时无法从账上提供发出和结存存货的单价及金额,不利于加强对存货的管理。

为解决这一问题,可以采用移动加权平均法或按上月月末计算的平均单位成本计算。

编辑本段举例A鸡蛋34元一个,买了10个,B鸡蛋45元一个,买了20个,问买了A鸡蛋和B鸡蛋的平均价格是多少?这时肯定不能用算术平均,直接(34+45)/2,因为他们买的数量不一样,因此要计算他们的平均价格,只能用所买的数量作为权数,进行加权平均:(34×10+45×20)/(10+20)= 1240 /30 = 41.33元/个加权平均法也称月末一次加权平均法.就是将本月的所有购进和期初平均作为出库的单价和库存的单价.适合月末一次结转出库成本移动加权平均法是每进一次货后就进行一次平均,适合月中有多笔出库业务结转成本.如果假设每月只有一笔进货和一笔出货,那么加权平均法和移动加权平均法的办法结果是完全一致的.1.用加权平均法,10月份的销售成本,在10月份没有进货的情况下是以9月末的单价为准的.2.此时的库存单价为20.5.。

库存商品成本核算表格模板

库存商品成本核算表格模板

序号商品名

称

初始库存数

量

入库数

量

出库数

量

结余数

量

单

价

总成

本

1 商品A 100 50 30 120 ¥10 ¥1,200

2 商品B 200 80 50 230 ¥12 ¥2,760

3 商品C 150 100 80 170 ¥8 ¥1,360

4 商品D 50 30 20 60 ¥1

5 ¥900

5 商品E 80 50 40 90 ¥9 ¥810 该表格中包含以下几列:

序号:商品在表格中的排位序号,用于标识商品信息;

商品名称:商品的具体名称;

初始库存数量:在新的计算周期开始时,该商品在仓库中的初始数量;

入库数量:该计算周期内该商品的总入库数量;

出库数量:该计算周期内该商品的总出库数量;

结余数量:该计算周期结束时该商品在仓库中的剩余数量;

单价:该商品的单位成本价;

总成本:该商品的总成本价,等于该商品的单价乘以该商品的总数量。

在使用该表格时,需要不断更新其中的入库数量、出库数量和结余数量。

特别需要注意的是,该表格中的单价应该根据实际情况进行定期调整,以保持其准确性和实用性。

存货计价测试移动加权平均(表格模板、XLS格式)模板

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

ห้องสมุดไป่ตู้

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!