2016年最新准则利润表模板

利润表(3种模板)

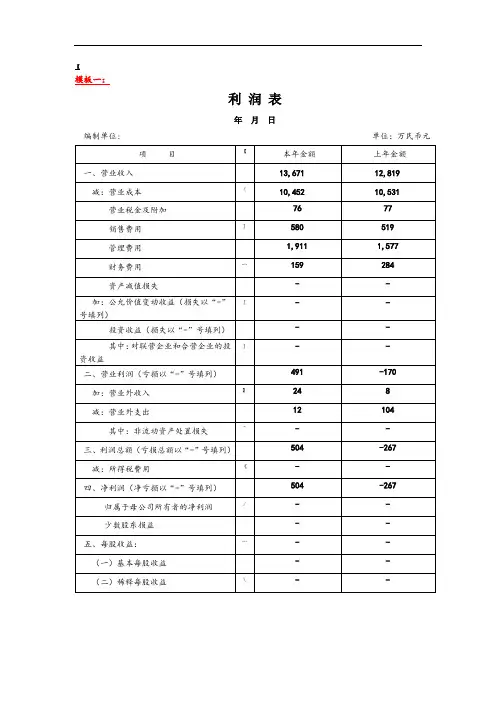

-267

归属于母公司所有者的净利润

/

-

-

少数股东损益--来自五、每股收益:…

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

\

-

-

模板二:

…

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

*

减:主营业务成本

4

主营业务税金及附加

5

>

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润

[

-

-

投资收益(损失以“-”号填列)

-

-

其中:对联营企业和合营企业的投资收益

]

-

-

二、营业利润(亏损以“-”号填列)

491

-170

加:营业外收入

】

24

8

减:营业外支出

12

104

其中:非流动资产处置损失

^

-

-

三、利润总额(亏损总额以“-”号填列)

504

-267

减:所得税费用

《

-

-

四、净利润(净亏损以“-”号填列)

8

}

0

0

其他业务利润

9

0

0

存货跌价损失

10

|

0

0

销售费用

11

689 002 037

946 608 555

营业费用

12

^

0

0

管理费用

13

127 012 244

171 907 923

财务费用

14

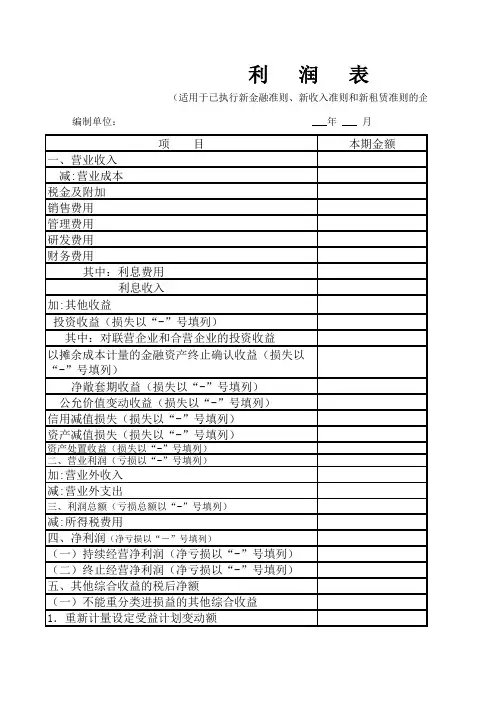

资产负债表与利润表模板(适用于已执行新金融准则、新收入准则和新租赁准则的企业)

利 润 表(适用于已执行新金融准则、新收入准则和新租赁准则的企业 编制单位: ___年 ___ 月项 目本期金额一、营业收入减:营业成本税金及附加销售费用管理费用研发费用财务费用其中:利息费用利息收入加:其他收益投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益以摊余成本计量的金融资产终止确认收益(损失以“-”号填列)净敞套期收益(损失以“-”号填列)公允价值变动收益(损失以“-”号填列)信用减值损失(损失以“-”号填列)资产减值损失(损失以“-”号填列)资产处置收益(损失以“-”号填列)二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)(一)持续经营净利润(净亏损以“-”号填列)(二)终止经营净利润(净亏损以“-”号填列)五、其他综合收益的税后净额(一)不能重分类进损益的其他综合收益1.重新计量设定受益计划变动额2.权益法下不能转损益的其他综合收益3.其他权益工具投资公允价值变动4.企业自身信用风险公允价值变动……(二)将重分类进损益的其他综合收益1.权益法下可转损益的其他综合收益2.其他债权投资公允价值变动3.金融资产重分类计入其他综合收益的金额4.其他债权投资信用减值准备5.现金流量套期储备6.外币财务报表折算差额……六、综合收益总额七、每股收益:(一)基本每股收益(二)稀释每股收益的企业)单位:元上期金额。

最新利润表模板

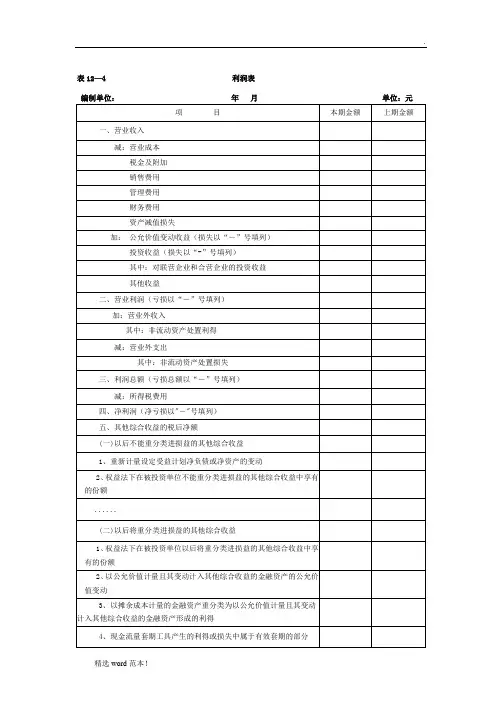

(二)以后将重分类进损益的其他综合收益

1、权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额

2、以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产形成的利得

4、现金流量套期工具产生的利得或损失中属于有效套期的部分

表12—4 利润表

编制单位:

年月

单位:元

项 目

本期金额

上期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

其中:非流动资产处置利得

5、外币财务报表折算差额

6、将作为存货的房地产转换为投资性房地产产生的公允价值大于账面价值的部分

......

六、综合收益总额

七、每股收益:

(一)基本每股收益

(二)稀释每股收益

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以"-"号填列)

五、其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1、重新计量设定受益计划净负债或净资产的变动

2、权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额

利润表模版(小企业会计准则)

财务费用 其中:利息费用(收入以“-”号填列) 加:投资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:政府补助 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 减:营业外支出

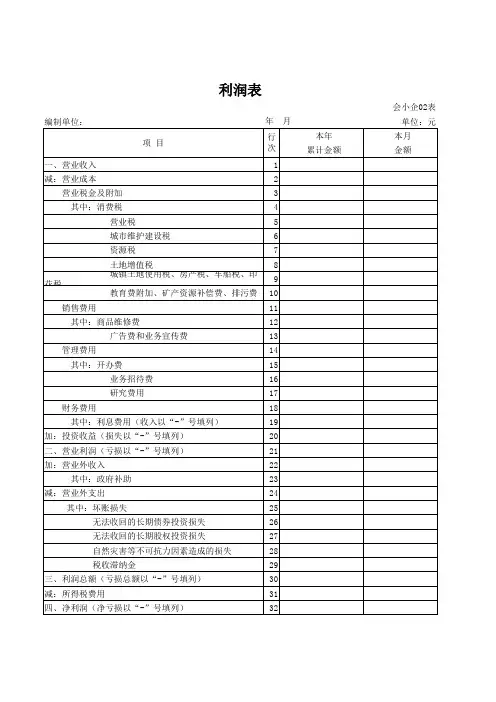

利润表

会小企02表 编制单位: 项 目 一、营业收入 减:营业成本 营业税金及附加 其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 年 行 次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 月 本年 累计金额 单位:元 本月 金额

三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)

2016最新资产负债表利润表 格式

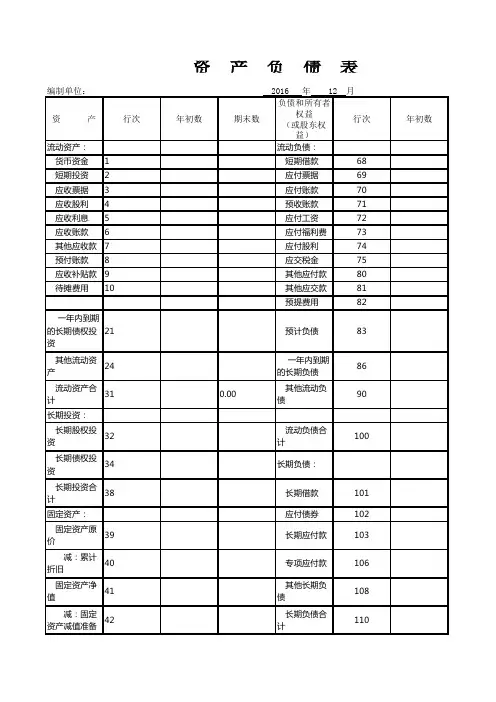

资 产

行次

流动资产: 货币资金 1 短期投资 2 应收票据 3 应收股利 4 应收利息 5 应收账款 6 其他应收款 7 预付账款 8 应收补贴款 9 待摊费用 10

一年内到期 的长期债权投 21 资

其他流动资 产

24

流动资产合 计

31

长期投资:

资产总计 67

0.00

负债和所有者

权益(或股东

135

权益)总计

企业负责人: 主管会计: 制表: 报出日期: 年 月 日

会企01表 单位:元

期末数

0.00

0.00

0.00

0.00 0.00

106

其他长期负 债

108

长期负债合 计

110

会企01表 单位:元

年初数

固定资产净 额

43

递延税项:

工程物资 44

在建工程 45

固定资产清 理

46

递延税款贷 项

111

负债合计

114

固定资产合 计

50

所有者权益 (或股东权 益):

无形资产及其 他资产:

实收资本 (或股本)

长期股权投 资

32

长期债权投 资

34

长期投资合 计

38

固定资产:

固定资产原 价

39

减:累计 折旧

40

固定资产净 值

41

减:固定 资产减值准备

42

资 产 负 债 表

年初数

2016 年 12 月

负债和所有者

期末数

权益 (或股东权

行次

益)

流动负债:

短期借款

68

应付票据

Байду номын сангаас

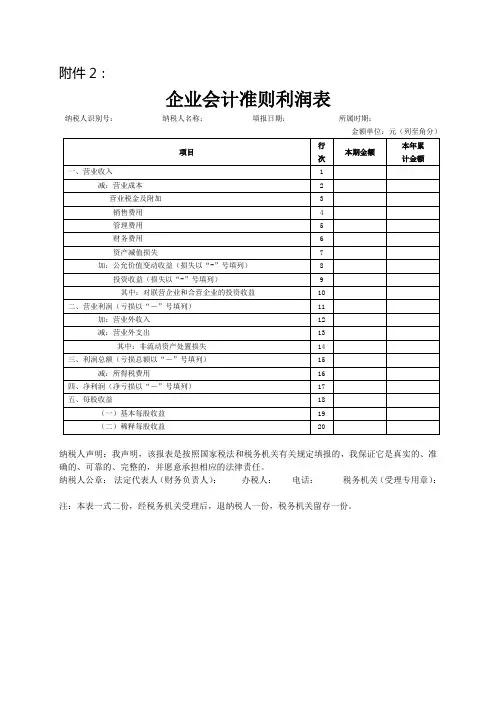

企业会计准则利润表

附件2:

企业会计准则利润表

纳税人识别号:纳税人名称:填报日期:所属时期:

金额单位:元(列至角分)

纳税人声明:我声明,该报表是按照国家税法和税务机关有关规定填报的,我保证它是真实的、准确的、可靠的、完整的,并愿意承担相应的法律责任。

纳税人公章:法定代表人(财务负责人):办税人:电话:税务机关(受理专用章):注:本表一式二份,经税务机关受理后,退纳税人一份,税务机关留存一份。

填表说明

一、适用范围及报送期限:

本表适用于执行企业会计准则的非银行、保险、担保、证券业纳税人填报;

企业所得税按月预缴的纳税人按月度、年度报送,其他纳税人按季度、年度报送,季(月)度报送期为季(月)度终了后15日内,年度报送期为年度终了后5个月内。

二、表内逻辑关系:

①11=1-2-3-4-5-6-7+8+9;

②9≥10;

③15=11+12-13;

④13≥14;

⑤17=15-16;

⑥“二、营业利润(亏损以“-”号填列)”、“三、利润总额(亏损总额以“-”号填列)”、“四、

净利润(净亏损以“-”号填列)”:为合计数据。

三、填报注意事项:

“所属时期”:为该会计年度第一日至所属期月(季)、年度最后一日。

未发生金额的行(列)次可以为“空”或在“元”对应的格内填“0”,但若逻辑公式(关系)中的某一项不为“0”的,逻辑计算(关系)的其中数、合计数或差值数必须填报。

利润表(小企业)模版

利润表(小企业)模版

利润表 (小企业) 模板

以上是一个简单的小企业利润表模板,用于记录和计算企业的收入和成本情况。

在表格中,你可以根据你的企业情况填写具体的金额。

以下是

一些需要注意的事项:

1. 销售收入:将所有销售收入项目的金额相加,包括产品销售

和服务销售。

2. 成本和费用:将各项成本和费用项目的金额相加,包括原材

料成本、薪资支出、租金、设备维护费、广告宣传费和其他费用。

3. 总成本和费用:将所有成本和费用项目的金额相加。

4. 总利润:计算方法为总销售收入减去总成本和费用。

通过填写此利润表模板,你可以清楚地了解你的企业盈利情况,并为日后的财务分析和决策提供依据。

> 注意:以上提供的是一个简单的利润表模板,你可以根据自

己的需要进行调整和修改。

另外,请在填写利润表时确保准确性和

可靠性,并遵守财务报告和会计准则的要求。

请记得保存你的利润表,并定期更新和审查以确保你的财务报告与实际情况一致。

如有任何疑问或需要进一步的帮助,请随时与我联系。

小企业会计准则利润表

无法收回的长期股权投资损失

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

29

三、利润总额(亏损总额以“-”号填列)

30

减:所得税费用

31

四、净利润(净亏损以“-”号填列)

32

12

广告费和业务宣传费

13

管理费用

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

其中:利息费用(收入以“-”号填列)

19

加:投资损益(损失以“-”号填列)

20

二、营业利润(亏损以“-”号填列)

21

加:营业外收入

22

其中:政府补助

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

利润表

所属日期:

纳税人识别号:

企业详细名称(盖章): 金额单位:元

项目

行次

本年累计额

本月金额

一、营业收入

1

减:营业成本

2

营业税金及附加

3

其中:消费税

4

营业税

5

城市维护建设税

6

资源税

7

土地增值税

8

城镇土地使用税、房产税、车船税、印花税

9

教育费附加、矿产资源补偿费、排污费

10

销售费用

11

其中:商品维修费

利润表(小企业会计准则)模板带自动计算公式

利润表

(适用执行小企业会计准则的企业) 纳税人名称: 会小企02表 所属期起: 所属期止: 纳税人识别号/社会信用代码: 单位:元

项目

行次

本月(季)金额

本年度累计金额

一、营业收入 减:营业成本 营业税金及附加 其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以“-”号填列) 加:投资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)

申报日期:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

财务必备表格模板-利润表

编制单位:

项目

本期金额

一、营业收入

减:营业成本

税金及附件回

销售费用

管理费用

研发费用

财务费用

其中:利息费用 利息收入

资产减值损失

加:其他收益

投资收益(损失以“一”号填列)

其中:对联营企业和合营企业的投资收益

公允价值变动收益(损失以“一”号填列)

资产处置收益(损失以“一”号填列)

二、营业利润(亏损以“一”号填列)

加:营业外收入

减:营业外支出

三、利润总额(亏损总额以“一”号填列)

减:所得税费用

四、净利润(净亏损以“一”号填列)

(一)持续经营净利润(净亏损以“一”号填 列) (二)终止经营净利润(净亏损以“一”号填 列)

单位领导:

会计主管:

上期金额(略) 会计:wudechun1982

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编制单位: 项 目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:非流动资产处置利得 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列) 五、其他综合收益的税后净额: (一)以后不能重分类进损益的其他综合收益 1.重新计量设定受益计划净负债或净资产的变 动 2.权益法下在被投资单位不能重分类进损益的 其他综合收益中享有的份额 „„ (二)以后将重分类进损益的其他综合收益 1.权益法下在被投资单位以后将重分类进损益 的其他综合收益中享有的份额 2.可供出售金融资产公允价值变动损益 3.持有至到期投资重分类为可供出售金融资产 损益 4.现金流量套期损益的有效部分 5.外币财务报表折算差额 „„ 六、综合收益总额 七、每股收益 (一)基本每股收益 (二)稀释每股收益 =净利润+其他综合收益 =净利润/股数 本月数 =主营业务收入+其他业务收入 =主营业务43;城市维护建设税+资源税+土地增值税+教育费附加 销售过程中的包装费,广告费+为销售本企业商品而专设的销售机构的职工薪 酬,业务费 本年数 单位:元