固定资产分类

固定资产分类

固定资产分类

一、房屋和建筑物。

包括:教室、办公室、实验室、图书馆、宿舍、食堂、仓库、传达室。

(校内所有房屋)

二、专用设备。

包括:各种教学仪器设备、实验仪器设备、文件设备及交通运输工具等。

(理、化、生、音、体、美、卫、自然、电教仪器设备;复印机、一体机、打印机、计算机及软件、u盘、空调、冰箱、电视机、洗衣机、吸尘器、摄像机、照相机、vcd、dvd、录音机、扩大器、喇叭及音箱、碎纸机、电热水器、保险柜、报警器、验钞机、支票打单机、装订机、消毒柜、电暖气、微波炉、电扇、吊扇、汽车、三轮车、手推车、自行车)

三、一般设备。

包括:教学和办公用的各种家具设备,后期服务所需的被服装具及有关设备等。

(学生桌椅、各专用教室桌椅、办公桌椅、会议桌椅、沙发、折叠椅、文件柜、仪器柜、图书柜、架、儿童床、饮水机、蒸箱、灶具、烤头机、被褥、吹风机、电话、电暖瓶)

四、文物及xx。

五、图书。

包括:校图书馆、资料室的各种图书和资料。

(电子图书、录音带、录像带、光盘)

六、其他。

包括:符合固定资产标准,但不属于上述各类的固定资产。

(炊具、工具、防盗门)

1/ 1。

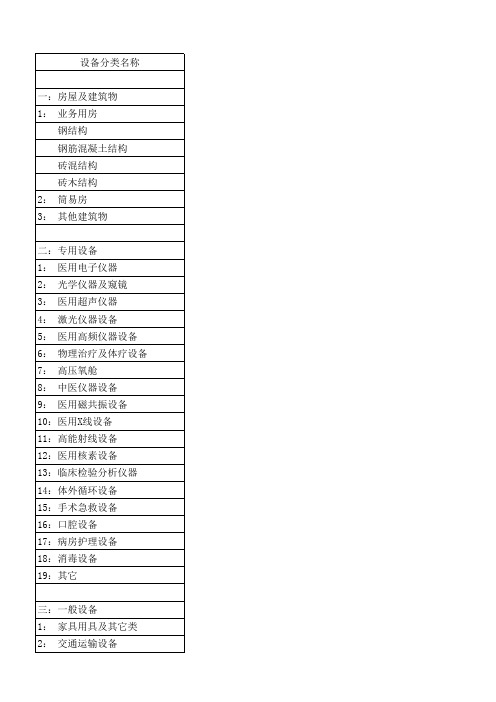

固定资产分类

一:房屋及建筑物 1: 业务用房

钢结构 钢筋混凝土结构 砖混结构 砖木结构 2: 筒易房 3: 其他建筑物

二:专用设备 1: 医用电子仪器 2: 光学仪器及窥镜 3: 医用超声仪器 4: 激光仪器设备 5: 医用高频仪器设备 6: 物理治疗及体疗设备 7: 高压氧舱 8: 中医仪器设备 9: 医用磁共振设备 10:医用X线设备 11:高能射线设备 12:医用核素设备 13:临床检验分析仪器 14:体外循环设备 15:手术急救设备 16:口腔设备 17:病房护理设备 18:消毒设备 19:其它

三:一般设备 1: 家具用具及其它类 2: 交通运输设备

3: 电子产品及通信设备 4: 电气设备 5: 通用设备

四:其它固定资产 1: 仪器仪表及量具 2:其它

所属分类名称

围墙,货场等

心,脑,肌电图,除颤器,起博器等 验光仪,裂隙灯,手术显微镜,内窥镜等 超声诊断仪,超声手术刀,超声治疗机等 激光诊断仪,激光治疗仪,激光手术设备等 高频手术,微波,射频治疗设备 电疗,光疗,理疗,生物反馈仪等

彩电,摄像机,服务器,计算机,电话,传真 发电机,冰箱,空调,洗衣机 锅炉,电梯,空调机组,冷藏柜等

电表,万能表,显微镜 Байду номын сангаас上未包括的其它固定资产

脉相仪,舌色相仪,经络仪,穴位治疗机,电针治疗仪器 永磁型,常导型,超导型 X射线诊断,治疗设备,CT,造影机,数字减影机,X光刀 医用加速器,放射治疗模拟机等 核素扫描仪,SPECT,钴60机,PET等 电泳仪,色谱仪,生化分析仪,血氧分析仪,蛋白测定仪,肌肝测定仪,酶标仪等 人工心肺机,透析机等 手术床,麻醉机,呼吸机,吸引器等 牙钻,综合治疗台等 病床,推车,婴儿暖箱,通迅设备,供氧设备 各类消毒器,灭火器等 以上未包括的医药专用设备等

固定资产的分类

符合下列标准的列为固定资产(一)使用年限在一年以上,一般设备价值在500元以上、专用设备单位价值在800元以上,并在使用过程中保持原来的物质形态的资产。

(二)单位价值虽不足规定标准,但耐用时间在一年以上的大批同类物资,如学校的课桌椅、图书等,均要作为固定资产管理。

(三)各单位认定的需要按照固定资产进行管理的其它物资或耐用品。

第八条固定资产的分类,固定资产分为六大类:第一类土地、房屋和建筑物1.土地:指单位具有使用权的土地(含陆地和水面)。

2.建筑物和附属物:指单位控制、所有和使用的房屋、建筑物及其附属设施。

其中房屋包括办公用房、教育用房、仓库、宿舍、食堂用房、锅炉房等;建筑物包括道路、围墙、操场、长廊、亭子、假山、桥、雕塑、绿化景观等;附属设施包括房屋、建筑物内的电梯、通讯线路、输电线路、水气管道等。

第二类一般设备1.设备:包括计算机、复印机、碎纸机、打印机、速印机、扫描仪、空调机、录像设备、电风扇、洗衣机、电视机等。

2.设备:包括电话总机、电话机、传真机等。

3.设备:包括保险柜、樘柜、沙发、茶几、床、办公桌、椅等。

4.工具:包括汽车、摩托车、非机动车辆及船只等。

第三类专用设备:指各种具有专门性能和专门用途的设备,包括教育用实验仪器、量具衡器、机械设备、医疗器械、网络设备、监控设备、投影设备、广播音响和视频设备、文体事业单位的文体设备等。

第四类图书:指图书馆(室)、阅览室的图书、数据等。

第五类文物和陈列品:包括展览室、陈列室等收存的文物、字画和陈列品等。

第六类其它固定资产:指未能包括在上述各项内有固定资产。

第九条固定资产的计价(一)新建成(包括自建)房屋、建筑物等固定资产按竣工决算审计金额计价;土地按征用时支付的费用计价;若基建项目经验收合格已投入使用,但尚未决算审计的,按项目的批准金额入帐。

待审计后,按审计确定的金额进行调整。

(二)购入、有偿调入的固定资产分别按购进价、调拨价计价入帐。

(三)自制的固定资产按实际开支的工料费计价入帐。

固定资产分类

固定资产分类

固定资产定义:固定资产是指使用期限超过一年,单位价值在1000元以上(其中专用设备单位价值在1500元以上),并在使用过程中基本保持原有物质形态的资产。

单位价值虽未达到规定标准,但是耐用时间在一年以上的大批同类物资,作为固定资产管理。

事业单位固定资产一般分为六类:房屋及建筑物;专用设备;通用设备;文物和陈列品;图书、档案;家具、用具、装具及动植物。

教育系统固定资产分类:9类。

土地、房屋、建筑物及附属;教学仪器和标本模型;电教设备;医疗器械;交通运输工具;生产设备;图书;办公事务设备及家具;文体设备。

固定资产的分类和折旧形式

固定资产的分类和折旧形式一、固定资产四种分类方式:(一)、分类方式之一:1、土地和建筑物:包括土地、房屋、办公楼、工厂等建筑物。

2、机器和设备:包括生产设备、办公设备、运输设备等。

3、车辆:包括汽车、卡车等交通工具。

4、计算机和软件:包括计算机硬件、软件、网络设备等。

5、家具和用品:包括办公家具、厨具、卫生用品等。

(二)、分类方式之二:1、按照使用情况分类:固定资产可以分为在用固定资产和未使用固定资产。

在用固定资产是指正在使用中的固定资产,未使用固定资产是指尚未使用或者备用状态的固定资产。

2、按照重要性分类:固定资产可以分为重要固定资产和非重要固定资产。

重要固定资产是指那些价值较大、对生产经营有重要影响的固定资产,如生产设备、厂房等;非重要固定资产是指那些价值较小、对生产经营影响较小的固定资产,如办公家具、电脑等。

3、按照所有权分类:固定资产可以分为自有固定资产和租入固定资产。

自有固定资产是指企业自己拥有所有权的固定资产,如自建厂房、自购设备等;租入固定资产是指企业通过租赁方式获得使用权的固定资产,如租赁的生产线、办公室等。

4、按照使用年限分类:固定资产可以分为短期固定资产和长期固定资产。

短期固定资产是指使用年限较短的固定资产,如办公家具、电脑等;长期固定资产是指使用年限较长的固定资产,如生产线、厂房等。

(三)、分类方式之三:1、按形态分类:可以分为有形固定资产和无形固定资产。

有形固定资产如房屋、设备等,无形固定资产如知识产权、专利等。

2、按经济用途分类:可以分为生产用固定资产、非生产用固定资产。

生产用固定资产是指用于生产的机器设备等,非生产用固定资产如办公用品、职工宿舍等。

3、按所有权分类:可以分为自有固定资产和租入固定资产。

自有固定资产是企业拥有所有权的资产,租入固定资产则是企业通过租赁方式获得的资产。

4、按使用情况分类:可以分为使用中固定资产、未使用固定资产和闲置固定资产。

使用中固定资产是指正在使用的资产,未使用固定资产是指还未投入使用的资产,闲置固定资产则是指暂时不用或长期未使用的资产。

固定资产分类

固定资产分类(1)凡使用年限一年以上,单位价值在2000元以上的资产,称为固定资产;符合下列条件之一者也应列为固定资产。

(2)属于整体之一部分, 不便或不宜划分, 而其整体总值符合固定资产标准者,应列为固定资产。

(3)凡相同种类、规格的设备、器具、使用年限在一年以上,虽然单位价值不足2000元,但数量较多,总值较大,而又集中管理者亦应列为固定资产。

(4)单台电动机其功率为30KW以上(含30KW)应列为固定资产。

(5)成套生产装置上的管道、阀门、仪器仪表、线路在竣工时应列为固定一、非生产设备1、土地(01)2、房屋(02)3、构筑物(03)桥梁、围墙、水池等4、交通运输设备(04)汽车,电动车及非机动车辆5、电气设备(05)变压器、整流器,电抗器及电容器、开关柜、电热水器、饮水机、洗衣机、电烤箱、电热蒸锅、微波炉、电炉等生活用电器和照明设备6、计量标准器具(06)电表、水表、衡器7、文艺体育设备(07)文艺设备、体育设备、娱乐设备8、图书及陈列品(08)图书资料、陈列品(09)9、办公用品(10)办公室内桌、椅、橱、柜、沙发、电脑等。

10. 生活用品(11)床及宿舍内桌、椅、橱、柜、床上用品(属公司的)等11.电子产品(及通讯设备)(12)对讲机、打印机、传真机、复印机、投影仪、电视机、监视器、摄像机、交换机、录像机、电话机、音响设备、软件等。

12.计算机类(13)二、生产设备(30)1、烷基化(31)⑴塔类(t)⑵换热设备类(e)⑶储罐类(v)⑷其他类(EL)⑸反应设备类(r)⑹机泵类(p)⑺电机类(dj)⑻风机类(fj)⑼阀门类(fm)⑽仪表类(yb)⑾空冷(kl)⑿加热炉(l)⒀传导设备类:水线、气线、管线、输电线路、信号线、通信网络等。

⒁混合器混合器(M)⒂其他(EL)2、化验分析设备(32)色谱(sp)台式电脑(ts)仪器类(yq)干燥类(gz)天平类(tp)其他类(EL)3、芳构化(33)⑴塔类(t)⑵换热设备类(e)⑶储罐类(v)⑷其他类(EL)⑸反应设备类(r)⑹机泵类(p)4、顺酐(34)5、制氢设备(35)6、生产共用设备(36)⑴制氮空压设备K⑵锅炉G⑶供电设备 D⑷装卸车设备X⑸罐区原料成品罐V⑹水处理S⑺其他类(EL)7、安全消防设备(37)灭火器、消防栓、消防炮、其他(EL)8、酸处理(38)⑴塔类(t)⑵换热设备类(e)⑶储罐类(v)⑷其他类(EL)⑸炉类(F)⑹风机类(C)⑺燃烧器类(M)9、工具类(39)维修工具、维修机械、维修仪器、其他(EL)编号原则:按大类所在部门-类(-小类) 顺序号如烷基化T001塔编号为3031-t0001技术质量部原料气色谱编号为32js-sp0001办公楼投影仪(总裁办):12zcb-ty0001锅炉房导热油泵3036-G-p0001其他约定为部门或物品名称拼音前2~3个字每或简单的英文缩写。

固定资产分类标准

固定资产分类标准固定资产是指企业为长期使用而购置的、价值较高的生产资料,包括房屋、机器设备、运输工具等。

固定资产的分类标准对企业的财务管理和资产评估具有重要意义。

根据我国《企业会计准则》和《固定资产会计处理办法》,固定资产一般按照以下几个标准进行分类。

首先,按用途分类。

固定资产可以根据其使用目的进行分类,主要包括生产用固定资产、经营用固定资产和管理用固定资产三大类。

生产用固定资产是指用于生产产品或提供劳务的固定资产,如生产设备、生产厂房等;经营用固定资产是指用于企业日常经营活动的固定资产,如办公设备、办公用房等;管理用固定资产是指用于企业管理活动的固定资产,如管理用房、管理用设备等。

按照用途分类可以更好地对固定资产进行管理和核算。

其次,按取得方式分类。

固定资产可以根据其取得方式进行分类,主要包括购置固定资产、自行建造固定资产、接受捐赠固定资产和资本化利息四大类。

购置固定资产是指企业通过购买、租赁等方式获取的固定资产;自行建造固定资产是指企业通过自行施工或委托他人施工等方式建造的固定资产;接受捐赠固定资产是指企业通过接受他人捐赠等方式获取的固定资产;资本化利息是指企业在自行建造固定资产过程中所发生的借款利息等费用。

按照取得方式分类可以更好地核算固定资产的成本和价值。

再次,按使用年限分类。

固定资产可以根据其预期使用年限进行分类,主要包括长期固定资产和短期固定资产两大类。

长期固定资产是指预期使用年限较长的固定资产,一般为一年以上;短期固定资产是指预期使用年限较短的固定资产,一般为一年以内。

按照使用年限分类可以更好地进行固定资产的折旧核算和价值评估。

最后,按价值大小分类。

固定资产可以根据其价值大小进行分类,主要包括大型固定资产和小型固定资产两大类。

大型固定资产是指价值较高的固定资产,一般为一定金额以上;小型固定资产是指价值较低的固定资产,一般为一定金额以下。

按照价值大小分类可以更好地进行固定资产的管理和评估。

固定资产分类六大类别

其他类固定资产的管理与维护

其他类固定资产的管理

• 建立完善的资产档案,记录资产的详细信息,如品牌、型号、使用状况等。

• 定期进行资产盘点,确保资产的安全和完整。

• 加强租赁合同管理,确保租金收入按时收回。

其他类固定资产的维护

• 定期对资产进行检查,及时发现和解决损坏、老化等问题。

成本法

• 以土地和建筑物的重置成本作为评估基础,考虑折旧等因素,计

算资产的价值。

• 适用于市场发育不完善、交易不活跃的地区。

收益法

• 以土地和建筑物未来的收益作为评估基础,通过折现计算资产的

价值。

• 适用于用于出租、经营等目的的土地和建筑物。

土地和建筑物类固定资产的管理与维护

土地和建筑物类固定资产的管理

03

收益法

• 以机器设备未来的收益作为评估基础,通过折现计算资

产的价值。

• 适用于用于出租、经营等目的的机器设备。

机器设备类固定资产的管理与维护

机器设备类固定资产的管理

• 建立完善的资产档案,记录机器设备的详细信息,如品牌、型号、使用状况等。

• 定期进行资产盘点,确保资产的安全和完整。

• 加强设备租赁合同管理,确保租金收入按时收回。

固定资产的分类依据

• 根据《企业会计准则第4号——固定资产》规定,固定资产分为六大类:土地和建

筑物、机器设备、交通运输设备、电子设备、软件和其他。

• 分类依据主要包括资产的使用用途、价值大小、使用寿命等因素。

固定资产在企业运营中的作用

固定资产是企业生产经营的物质基础

固定资产是企业财务稳健的重要保障

• 建立完善的资产档案,记录土地和建筑物的详细信息,如位置、面积、使用状况

固定资产分类国家标准

固定资产分类国家标准固定资产是企业长期使用、拥有、取得的、以盈利为目的的资产。

根据我国《企业会计准则》,固定资产应当按照其使用性质、功能用途和计量基础等因素进行分类。

国家标准对固定资产的分类进行了详细规定,以便企业能够更加准确地管理和核算固定资产,下面就对固定资产分类国家标准进行详细介绍。

首先,按照使用性质的不同,固定资产可以分为生产性固定资产、非生产性固定资产和经营性固定资产三大类。

生产性固定资产是指为生产产品或提供劳务而购置、建造的固定资产,包括厂房、设备、机器等;非生产性固定资产是指为企业提供办公、生活等服务而购置的固定资产,如办公楼、宿舍等;经营性固定资产是指为经营活动而购置的固定资产,如商铺、仓库等。

这三类固定资产在管理和核算上都有着不同的要求,企业应当根据实际情况进行合理分类。

其次,根据功能用途的不同,固定资产可以分为生产设备、运输设备、电子设备、办公设备等多个具体类别。

生产设备是指用于生产产品或提供劳务的设备,如机床、生产线等;运输设备是指用于运输货物或人员的设备,如汽车、火车等;电子设备是指用于信息处理、传输等的设备,如计算机、传真机等;办公设备是指用于办公活动的设备,如打印机、复印机等。

不同类别的固定资产在使用和维护上也有着各自的特点,企业应当根据实际情况进行分类管理。

最后,根据计量基础的不同,固定资产可以分为原值计量固定资产和重新评估计量固定资产。

原值计量固定资产是指按照购置成本或者建造成本计量的固定资产,其价值不会因市场价格或其他因素的变动而发生改变;重新评估计量固定资产是指在固定资产的使用寿命内,由于市场价格或其他因素的变动而重新评估其价值的固定资产。

这两类固定资产在资产净值的计算和变动上有着不同的处理方法,企业应当根据实际情况选择合适的计量基础进行管理。

综上所述,固定资产分类国家标准对固定资产的分类进行了详细规定,企业应当根据标准要求对固定资产进行合理分类和管理,以便更加准确地核算和管理固定资产。

固定资产分类方法

固定资产按用途分类如下:(1)房屋:指公司拥有产权的房屋、建筑物。

(2)建筑物:指除房屋以外的各种建筑物,如围墙、烟囱、水塔、矿区路面等。

(3)动力设备:指用以生产电力、热力、风力或其他动力的设备。

如锅炉、水泵、空压机等。

(4)传导设备:指以传送电力、热力、风力、流体和气体的各种设备,如输电线路、上下水道、气体或液体的输送管道等。

(5)生产设备:指为生产直接服务的各种机器和设备,如采掘设备、提运设备、排水设备、通风设备等。

(6)运输设备:指公司购入的各种车辆,包括办公车辆、工程车辆。

(7)工具、仪器及管理工具:包括办公用电脑、打印机、家俱等。

煤炭企业固定资产的特点和分类2009-11-3 9:24读者上传【大中小】【打印】【我要纠错】一、固定资产的特点由于煤炭工业生产是地下作业,没有固定的生产车间,采掘工作面随着煤(岩)层的开凿而不断移动。

因此,有一部分固定资产流动性大,更换也频繁,加上煤炭企业固定资产数量多、种类杂、价值高低不一致,耗用时间长短也不尽相同,所以划分固定资产与低值易耗品的标准也不同于其他工业企业。

凡属于煤炭企业专用的下列12种小型设备,即:7.5kW以下电动机、10kW以下变压器、200A以下的低压防爆开关、水泵(除目录规定者外)、局部通风机、自救器、综合保护器、瓦斯检定器、矿车(包括平板车、坑木台车)、风钻(煤电钻)、风镐及矿灯等,由于使用年限较短,数量多,流动性大,更换频繁,有的虽然价值超过规定的标准,使用年限超过一年,也不作为固定资产。

煤炭企业应当根据固定资产定义,结合本企业的具体情况,制定适合于本企业的固定资产目录、分类方法、每类或每项固定资产的折旧年限、折旧方法和预计净残值,作为固定资产核算的依据。

二、煤炭企业固定资产的分类煤炭企业固定资产种类繁多,规格不一,用途和使用情况也有差异。

为了加强固定资产的管理,正确组织固定资产的核算,必须对固定资产进行科学、合理的分类。

煤炭企业的固定资产,按现行制度规定可分为七大类。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

篇一: 固定资产分类标准(国家标准)

中华人民共与国国家标准

GB/T 148852010

代替GB/T 148851994

固定资产分类与代码

Classification and codes for fixed assets

20110110发布

20110501实施

发布单位:中华人民共与国国家质量监督检验检疫总局中国国家标准化管理委员会

1 土地、房屋及构筑物

1010000土地、海域及无居民海岛

1020000房屋

1030000构筑物

2通用设备

2010000计算机设备及软件

办公设备

2030000车辆

2040000图书档案设备

2100000机械设备

2200000电气设备

2300000雷达、无线电与卫星导航设备

2310000通信设备

2320000广播、电视、电影设备

2400000仪器仪表

2410000电子与通信测量仪器

固定资产分类中得电子设备。

主要包括:电脑、空调、冰箱、洗衣机、微波炉、打印机,传真机、一体机等。

2420000计量标准器具及量具、衡器

3 专用设备

3010000探矿、采矿、选矿与造块设备

3020000石油天然气开采专用设备

3030000石油与化学工业专用设备

3040000炼焦与金属冶炼轧制设备3050000电力工业专用设备

3060000非金属矿物制品工业专用设备3070000核工业专用设备

3080000航空航天工业专用设备

3100000工程机械

3110000农业与林业机械

3130000木材采集与加工设备

3140000食品加工专用设备

3150000饮料加工设备

3160000烟草加工设备

3170000粮油作物与饲料加工设备3180000纺织设备

3190000缝纫、服饰、制革与毛皮加工设备3200000造纸与印刷机械

化学药品与中药专用设备3220000医疗设备

3230000 电工、电子专用生产设备3240000安全生产设备

3250000邮政专用设备

3260000环境污染防治设备3270000公安专用设备

280000水工机械

3390000殡葬设备及用品3500000铁路运输设备

3510000水上交通运输设备3520000 航空器及其配套设备3600000 专用仪器仪表

3700000文艺设备

3710000体育设备

3720000 娱乐设备

4 文物与陈列品

4010000文物

4020000陈列品

5 图书、档案

5010000图书、档案

6 家具、用具、装具及动植物

6010000家具用具

6020000被服装具

6030000特种用途动物

6040000特种用途植物

篇二: 最新固定资产分类与代码标准

固定资产分类与代码

中华人民共与国国家标准GB/T18852010

二○○九年九月九日发布得《财政部国家税务总局关于固定资产进项税额抵扣问题得通知》(财税【2009】113号)指出,增值税转型改革实施后,一些地区反映固定资产增值税进项税额抵扣范围不够明确。

为解决执行中存在得问题,经研究,现将有关问题通知如下:《中华人民共与国增值税暂行条例实施细则》第二十三条第二款所称建筑物,就是指供人们在其内生产、生活与其她活动得房屋或者场所,具体为《固定资产分类与代码》(GB/T148851994)中代码前两位为“02”得房屋;所称构筑物,就是指人们不在其内生产、生活得人工建造物,具体为《固定资产分类与代码》(GB/T148851994)中代码前两位为“03”得构筑物;所称其她土地附着物,就是指矿产资源及土地上生长得植物。

《固

定资产分类与代码》(GB/T148851994)电子版可在财政部或国家税务总局网站查询。

以建筑物或者构筑物为载体得附属设备与配套设施,无论在会计处理上就是否单独记账与核算,均应作为建筑物或者构筑物得组成部分,其进项税额不得在销项税额中抵扣。

附属设备与配套设施就是指:给排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备与配套设施。

该通知所配发得附件为《固定资产分类与代码》(GBT148851994)。

目前《固定资产分类与代码》(GB/T148851994)已经被中华人民共与国国家质量监督检验检疫总局、中国国家标准化管理委联合发布得《固定资产分类与代码》(GB/T148852010)所替代,新标准已于2011年5月1日起正式实施!

《固定资产分类与代码》新标准将固定资产门类由10个调减为6个,同时将门类代码增加到固定资产代码中。

原代码中中类与小类得代码长度由1位改为2位。

新标准对固定资产类目根据实际情况进行增删改

在新标准中,对于工业用槽、池、罐、塔、井等得部分分类已由旧标准1994中得“土地房屋建筑物”大类改为“专用设备”大类。

如果从增值税原理上来讲,划入新标准得槽、池、罐、塔、井等就是可以按专用设备抵扣得。

但就是必须提请您关注得就是,财税【2009】113号出台时执行得就是旧标准,新标准已出台,而抵扣政策并未同时更新,财政部与国家税务总局并未发布更新文件就此做出新得规范。

请密切关注后续文件得发布情况。