酒店投资估算、财务评价

四星级酒店总投资估算表

四星级酒店总投资估算表 Prepared on 22 November 2020总建筑面积为23983平方米,其中地上建筑面积为15589平方米,地下建筑面积约8394平方米,外墙面积约10000平方米。

成本合计:2690*23983+5850*15589+3970*8394+1200*10000=万元管理成本与不可预见费用:300元/ m2*25000 m2=750万元酒店总开发成本: +750+=万元项目投资分析面积资料总地下建筑 8,平方米总地上建筑 35,平方米总建筑面积 43,平方米发展成本明细如下:1前期工程 US$550,0002建筑费 US$27,750,0003设备、装配及有关机器 US$7,780,0004安 US$3,210,0005户外工作 US$850,0006开幕前准备费用 US$20,190,0007其他 US$ 14,120,0008不能预见费用 US$ 550,000总数 US$75,000,000一、投资估算本估算的编制范围包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、酒店智能工程、家具器具购置、室外工程等。

此外还包括开办费、土地出让金、勘查设计费、工程监理费、消防配套费、规划许可证费、工程质量监督费、水增容费、预备费等工程建设费用。

编制方法⑴、建筑工程根据当地造价水平估算。

⑵、设备购置费:A、进口设备按外商报价计算。

B、国内设备价格按现行出厂价计算。

⑶、设备安装费依据各类设备安装指标计算。

⑷、工程建设其它费用:A、开办费、土地出让金、项目启动前利息、水增容费按甲方提供数据计列。

B、规划许可证费、工程质量监督费、消防配套费、工程保险费、工程监理费按国家及地方有关规定计取。

C、基本预备费按%计算。

D、工程造价调整预备费按%计算。

酒店项目投资与收益情况估算一、酒店总投资估算:合计:5290万十七、酒店设计参考指标单位换算:1KW=860Kcal/h1Rt=3024 Kcal/h1T汽=625,000 Kcal1.空调冷负荷:120W/M22.用电负荷:120W/M2声缩制冷:Rt 其中:照明 35W电力 45W空调 40W.日3.总用水量:—M24.中水回水量: 日用水量之10%5.热水用水量:日用水量之20%6.污水排水量:日用水量之80%7.蒸气用量:—(综合型)— kg/(办公楼)8.餐饮用煤气用量:1个餐位.天(煤气热值约4000 Kcal/ M3时)9.洗衣房:9.1洗涤量框估:每间客房 .每天(已包括客房、餐厅、制服、出租率)9.2工作制度:6天/周、一班8小时9.3定员标准:50kg/h.人9.4消耗:水:40-60L/kg干衣其中:冷水 60%热水 40%汽: h. kg干衣压力:5-8kg/c m2压缩空气:10L/ h. kg干衣电力:kg干衣9.5洗衣房面积:300-700 M29.6参考标准:(每间客房)喜来登旅馆管理集团 1 M2/间希尔顿旅馆管理集团 M2美国SOM设计事务所 M2(300间)M2(500间)M2(1000间)。

大型酒店财务计划

大型酒店财务计划

一个大型酒店的财务计划通常包括以下要素:

1. 收入预测:对预计的房间销售、餐饮服务、会议活动等收入进行预测和计划。

2. 成本预测:对预计的运营成本(人工成本、采购成本、设备维护成本等)进行预测。

3. 利润预测:结合收入和成本预测,确定预计的利润目标和盈利能力。

4. 投资计划:如有新的设备、设施投资或装修计划,需要编制相应的投资计划。

5. 现金流预测:根据收入和成本预测,制定现金流预测,确保酒店持续运营。

6. 财务指标分析:监控和分析财务指标,如盈利能力、流动性、杠杆比率等,帮助制

定决策和调整运营策略。

7. 预算编制:根据以上计划和预测,制定年度预算,确保资源分配合理。

以上是制定大型酒店财务计划的主要要素,具体内容会根据酒店的规模、位置、市场

竞争等因素而有所不同。

财务评价概述

1.4财务评价的程序

2.计算财务评价指标,进行财务评价 利用基本财务报表可直接计算出一系列财务评价 指标,包括反映项目盈利能力的指标、反映清偿 能力的指标及反映外汇平衡状况的指标。

1.4财务评价的程序

3.进行不确定性分析 不确定性分析包括盈亏平衡分析、敏感性分析和 概率分析,主要分析项目适应市场变化的能力和 抗风险能力。

1.2财务评价的主要内容

(3)不确定性分析。分析项目的盈利能 力和偿债能力时所用的工程经济要素数据一 般是预测和估计的,具有一定的不确定性。 因此分析这些不确定因素对经济评价指标的 影响,估计项目存在的风险,考察项目财务 评价的可靠性,这就是项目的不确定性分析。

1.3财务评价的目的

(1)衡量竞争性项目的盈利能力和偿债能 力。 (2)权衡非盈利项目或微利项目的经济优 惠措施。 (3)作为合营项目谈判签约的重要依据。 (4)作为项目资金规划的重要依据。

建筑工程经济

1.1财务评价的含义

财务评价是指在国家现行财税制度和市场价格体系 下,分析预测项目的财务效益与费用,计算财务评价指 标,考察拟建项目的盈利能力、偿债能力和抵御风险的 能力,据以判断项目的财务可行性。财务评价是建设项 目经济评价中的微观层次,它主要从微观投资主体的角 度分析项目可以给投资主体带来的效益及投资风险。作 为市场经济微观主体的企业进行投资时,一般都进行项 目财务分析。

1.4财务评价的程序

4.提出财务评价结论 将计算出的有关指标与国家相关部门公布的基准 值或与经验标准、历史标准、目标标准等加以比 较,并从财务的角度提出项目是否可行(1)盈利能力分析。盈利能力分析主要是考察项目 投资的盈利水平。它直接关系到项目投产后能否生存和 发展,是评价项目财务上可行性程度的基本标志。

四星级酒店总投资估算表

四星级酒店总投资估算表Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT总建筑面积为23983平方米,其中地上建筑面积为15589平方米,地下建筑面积约8394平方米,外墙面积约10000平方米。

成本合计:2690*23983+5850*15589+3970*8394+1200*10000=万元管理成本与不可预见费用:300元/ m2*25000 m2=750万元酒店总开发成本: +750+=万元项目投资分析面积资料总地下建筑 8,平方米总地上建筑 35,平方米总建筑面积 43,平方米发展成本明细如下:1前期工程 US$550,0002建筑费 US$27,750,0003设备、装配及有关机器 US$7,780,0004安 US$3,210,0005户外工作 US$850,0006开幕前准备费用 US$20,190,0007其他 US$ 14,120,0008不能预见费用 US$ 550,000总数 US$75,000,000一、投资估算本估算的编制范围包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、酒店智能工程、家具器具购置、室外工程等。

此外还包括开办费、土地出让金、勘查设计费、工程监理费、消防配套费、规划许可证费、工程质量监督费、水增容费、预备费等工程建设费用。

编制方法⑴、建筑工程根据当地造价水平估算。

⑵、设备购置费:A、进口设备按外商报价计算。

B、国内设备价格按现行出厂价计算。

⑶、设备安装费依据各类设备安装指标计算。

⑷、工程建设其它费用:A、开办费、土地出让金、项目启动前利息、水增容费按甲方提供数据计列。

B、规划许可证费、工程质量监督费、消防配套费、工程保险费、工程监理费按国家及地方有关规定计取。

C、基本预备费按%计算。

D、工程造价调整预备费按%计算。

上海四季公寓式酒店项目投资估算表

上海四季公寓式酒店项目投资估算表主要经济指标:1、项目建设基地地块面积:4862m2,地上建筑面积:18369m2;地下建筑面积:10508m2。

建筑总高度不超过65.8m。

建筑覆盖率37%,绿地率25%。

22上海四季公寓式酒店项目投资估算表主要经济指标:1、项目建设基地地块面积:4862m 2,地上建筑面积:18369m 2;地下建筑面积:10508m 2。

建筑总高度不超过65.8m。

建筑覆盖率37%,绿地率25%。

22工程费及设备费︵一类1、项目建设基地地块面积:4862m2,地上建筑面积:18369m2;地下建筑面积:10508m2。

建筑总高度不超过65.8m。

建筑覆盖率37%,绿地率25%。

221、项目建设基地地块面积:4862m2,地上建筑面积:18369m2;地下建筑面积:10508m2。

建筑总高度不超过65.8m。

建筑覆盖率37%,绿地率25%。

221、项目建设基地地块面积:4862m 2,地上建筑面积:18369m 2;地下建筑面积:10508m 2。

建筑总高度不超过65.8m。

建筑覆盖率37%,绿地率25%。

22另288772000057754土地成本建筑总高度不超过65.8m。

建筑覆盖率37%,绿地率25%。

种植面积约:765m2。

建筑总高度不超过65.8m。

建筑覆盖率37%,绿地率25%。

种植面积约:765m2。

建筑总高度不超过65.8m。

建筑覆盖率37%,绿地率25%。

种植面积约:765m2。

建筑总高度不超过65.8m。

建筑覆盖率37%,绿地率25%。

种植面积约:765m2。

建筑总高度不超过65.8m。

建筑覆盖率37%,绿地率25%。

种植面积约:765m2。

无资料,一般估计。

工程项目投资估算与财务评价

率和准确性。

风险评估与对策

04

风险识别

风险识别

确定可能影响项目实施和结果的内外部因素,包括市场风险、技 术风险、财务风险等。

风险识别方法

采用专家调查、SWOT分析、PEST分析等工具,全面了解项目 所面临的风险。

风险记录

将识别出的风险详细记录在案,以便后续的风险评估和应对。

风险评估

风险评估

对已识别的风险进行量化和定性评估,确定风险发生的可能性和影 响程度。

资金使用效率

通过优化资金使用计划, 提高资金的使用效率,降 低工程项目的成本。

资金筹措与使用计划的管理

风险管理

01

对资金筹措和使用过程中可能出现的风险进行识别、评估和控

制,以降低风险对工程项目的影响。

内部控制

02

建立完善的内部控制制度,确保资金筹措和使用计划的执行和

监督。

信息化管理

03

利用信息化手段对资金筹措和使用计划进行管理,提高管理效

资者提供合理的投资回报。

财务分析方法

折现现金流法

通过预测项目未来的现金流, 并折现到现在的价值,以评估

项目的经济价值。

风险调整折现率法

在折现现金流法的基础上,考 虑风险因素对折现率的影响, 以更准确地评估项目的经济价 值。

增量分析法

通过比较项目投资与不投资的 增量效益,以评估项目的经济 价值。

成本效益分析法

经济效益评价指标

静态评用于初步可行 性研究阶段。

动态评价指标

如财务净现值、内部收益率等,考虑了资金时间价值,更符合实际 情况。

其他辅助指标

如市场占有率、品牌知名度等,可从不同角度反映项目的经济效益。

经济效益评价方法

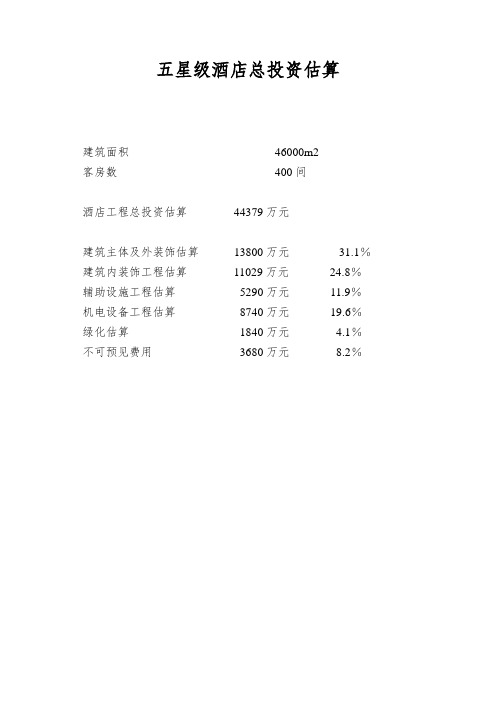

五星级酒店总投资估算

五星级酒店总投资估算建筑面积46000m2客房数400间酒店工程总投资估算44379万元建筑主体及外装饰估算13800万元31.1%建筑内装饰工程估算11029万元24.8%辅助设施工程估算5290万元11.9%机电设备工程估算8740万元19.6%绿化估算1840万元 4.1%不可预见费用3680万元8.2%投资成本(以下投资成本未运算财务成本)土地成本:500万×40÷7969 m2=25097.3元/m2酒店土地成本:25097.3元/ m2* 3697m2=9278.5 万元建安与装修设备成本(包括土建部分)包含地上与地下部分,取最小经济值(见下表):总建筑面积为23983平方米,其中地上建筑面积为15589平方米,地下建筑面积约8394平方米,外墙面积约10000平方米。

成本合计:2690*23983+5850*15589+3970*8394+1200*10000=20103.4万元治理成本与不可预见费用:300元/ m2*25000 m2=750万元酒店总开发成本:20103.4 +750+9278.5=30131.9万元项目投资分析面积资料总地下建筑8,215.17平方米总地上建筑35,578.25平方米总建筑面积43,793.42平方米进展成本明细如下:前期工程US$550,000建筑费US$27,750,000设备、装配及有关机器US$7,780,000安US$3,210,000户外工作US$850,000开幕前预备费用US$20,190,000其他US$14,120,000不能预见费用US$550,000总数US$75,000,000一、投资估算本估算的编制范畴包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、酒店智能工程、家具器具购置、室外工程等。

此外还包括开办费、土地出让金、勘查设计费、工程监理费、消防配套费、规划许可证费、工程质量监督费、水增容费、预备费等工程建设费用。

投资估算与财务评价

投资估算与财务评价投资估算是指通过定量分析和定性判断,对投资项目所需的各种资源和成本进行预测和计算的过程。

它包括两个方面的内容,一是项目的投资规模和时间安排,二是项目的投资成本和效益情况。

投资估算的目的是为了确定项目的投资额、投资回收期、财务指标等,以便为决策者提供决策依据。

财务评价是对投资项目所产生的财务效益进行概括和分析的过程。

在财务评价中,通过计算和比较各种财务指标,如净现值、内部收益率、投资回收期等,来评估项目的可行性和收益性。

同时,还需考虑项目的风险和不确定性因素,对项目的风险进行分析和评估。

投资估算与财务评价在企业决策中具有重要意义。

首先,它可以帮助企业预测项目的效益和风险,从而降低投资决策的风险。

其次,它可以帮助企业合理安排资金和资源,提高资金利用效率。

再次,它可以帮助企业优化项目的决策结果,提高企业的盈利能力和竞争力。

在投资估算与财务评价中,常用的方法包括财务计量方法、风险分析方法和决策评价方法。

财务计量方法主要是通过计算和比较各种财务指标来评估项目的可行性和收益性。

风险分析方法主要是通过对项目的风险和不确定性因素进行分析和评估,以确定投资的风险和回报。

决策评估方法主要是通过对项目的各种相互关联的因素进行评估和比较,以确定最优的决策方案。

在投资估算与财务评价过程中,需考虑以下几个方面的因素。

首先,需明确项目的投资规模和时间安排,以确定项目投资的规模和期限。

其次,需考虑项目的投资成本和效益情况,以确定项目的财务指标和收益水平。

再次,需考虑项目的风险和不确定性因素,以确定项目的风险程度和可行性。

最后,需进行决策评估和比较,以选择最优的决策方案。

综上所述,投资估算与财务评价是企业决策过程中不可或缺的环节。

通过对投资项目进行估算和评价,企业可以预测项目的效益和风险,从而确定是否进行投资。

投资估算与财务评价的方法和过程需综合考虑各种因素,以确定最优的决策方案。

只有通过科学的投资估算与财务评价,企业才能实现长期可持续的发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第十一章投资估算及资金筹措第一节投资估算一、估算范围和依据1、估算范围该项目投资估算范围包括实现项目投入与运营所需的建设投资和建设期利息。

其中,建设投资包括建筑工程费、设备购置费和安装工程费,以及按规定必须考虑的建设工程其它费用和预备费等。

2、估算依据设部颁布的《市政工程可行性研究投资估算编制办法》;建设部颁布的《全国市政工程投资估算指标》;江苏省《工程建设概预算文件汇编》;江苏省《建筑安装工程费用定额》及相应费率;《扬州工程造价管理》并结合扬州市当前工程造价的实际情况确定;建设单位提供的有关当地市政建设的有关规定及说明;类似工程项目估算指标;利率根据中国人民银行公布的最新贷款利率为6.65%。

二、固定资产投资估算本项目固定资产投资总额为49253.7万元,由工程费用、工程建设其他费、预备费和建设期利息四部分组成。

1、工程费用工程费用由单项建筑的工程费用以及配套、安装工程费用组成。

(1)单项建筑工程费①精品酒店:建筑工程费按8000元/m2计,共计建筑工程费7600万元;设备购置费按建筑工程费的20%计,则设备购置费为1520万元。

故精品酒店的工程费用共计9120万元,占固定资产投资总额的18.52%。

②配套商务酒店:建筑工程费按3700元/m2计,共计建筑工程费3367万元;设备购置费按建筑工程费的20%计,则设备购置费为673.4万元。

故配套商务酒店的工程费用共计4040.4万元,占固定资产投资总额的8.2%。

③露天温泉场:建筑工程费按5000元/m2计,共计建筑工程费600万元;设备购置费按建筑工程费的20%计,则设备购置费为120万元。

故露天温泉场的工程费用共计720万元,占固定资产投资总额的1.46%。

综上所述,该项目单项建筑的工程费用为13880.4万元,占固定资产投资28.18%。

(2)配套、安装工程费用本项目应计建筑面积为30052m2。

①给排水:按50元/m2计,安装工程费共计93万元,占固定资产投资总额的0.19%。

②消防:按60元/m2计,安装工程费共计111.6万元,占固定资产投资总额的0.23%。

③强弱电:按230元/m2计,安装工程费共计427.8万元,占固定资产投资总额的0.87%。

④监控及广播系统:按30元/m2计,安装工程费共计55.8万元,占固定资产投资总额的0.11%。

⑤室外给排水:按60元/m2计,安装工程费共计111.6万元,占固定资产投资总额的0.23%。

⑥室外电气:按150元/m2计,安装工程费共计279万元,占固定资产投资总额的0.57%。

⑦室外道路:共96048m2,按130元/m2计,安装工程费共计1248.62万元,占固定资产投资总额的2.54%。

⑧绿化:共380000m2,按110元/m2计,建筑工程费共计4180万元,占固定资产投资总额的8.49%。

⑨配套停车场:共5000m2,按280元/m2计,建筑工程费共计140万元,占固定资产投资总额的0.28%。

综上所述,该项目配套及安装工程费用工程费用合计为6647.42万元,占固定资产投资的13.5%。

2、工程建设其他费①土地费用:该项目占用土地是通过挂牌出让的方式取得,征地费用为24000万元,占固定资产投资48.73%。

该项目不考虑土地契税。

②建设单位管理费:包括建设单位开办费、建设单位经费和建设单位临时设施费等,取建安工程费用的1.5%,建设单位管理费计307.92万元,占固定资产投资0.63%。

③地质勘探及工程设计费:是指建设单位为进行项目建设发生的勘察和设计费用,地质勘探按照10元/㎡来计取,总建筑面积为18600㎡,共计地质勘探费18.6万元,占固定资产投资0.04%:工程设计费按照150元/㎡来计取,共计地质勘探费279万元,占固定资产投资0.57%:④建设项目前期费、招投标手续费、招标代理服务费:建设项目前期费20万元,占固定资产投资0.04%;招投标手续费3万元,占固定资产投资0.01%;招标代理服务费12万元,占固定资产投资0.02%。

⑤白蚁防治费:按照2.3元/㎡计,总建筑面积为18600㎡,共计4.28万元,占固定资产投资0.01%。

⑥以下费用均以建筑面积18600㎡为基数进行计算:人防基金:按照50元/㎡计,共计93万元,占固定资产投资0.19%;基础设施配套费:按照105元/㎡计,共计195.3万元,占固定资产投资0.4%;散装水泥基金:按照2元/㎡计,共计3.72万元,占固定资产投资0.01%;新型墙体材料发展基金:按照8元/㎡计,共计14.88万元,占固定资产投资0.03%;防雷监督费:按照0.9元/㎡计,共计 1.67万元,占固定资产投资0.003%;施工图纸审查费:按照1.72元/㎡计,共计3.2万元,占固定资产投资0.01%;⑦建设监理费:取建安工程费用的2.0%,建设单位管理费计410.56万元,占固定资产投资0.83%。

综上所述,该项目工程建设其他费合计为25367.13万元,占固定资产投资的51.5%。

3、预备费项目预备费含基本预备费和涨价预备费。

基本预备费取建设投资中建筑工程费、设备购置费、安装工程费和工程建设其他费用之和的5.0%,基本预备费计2294.75万元。

涨价预备费参照国家计委《关于加强对基本建设大中型项目概算中“价差预备费”管理有关问题的通知》(计投资[1999]1340号)精神,投资价格指数按零计算。

故该项目预备费共计2294.75万元。

占投资总额的4.66%。

4、建设期借款利息本项目项目建设期1年,建设投资拟申请银行长期借款32000万元,按年利率6.65%、故应计建设期借款利息1064万元,占投资总额的2.16%。

表11-1 固定资产投资总额构成表三、流动资金估算该项目流动资金包括流动资产和流动负债。

该项目从运营期即第2年开始考虑流动资金。

1、流动资产流动资产包括应收账款、存货、现金及预付账款。

①应收账款:周转天数为45天,周转次数为8次/年,项目第6年正常运营年以后应收账款为196.33万元。

②存货:该项目存货包括原材料、燃料及动力、在产品。

项目第6年正常运营年以后应收账款为127.12万元。

③现金:周转天数为30天,周转次数为12次/年,项目第6年正常运营年以后应收账款为20.3万元。

④预付款:本项目不涉及预付款。

2、流动负债流动负债包括应付账款及预收账款。

①应付账款:周转天数为60天,周转次数为6次/年,项目第6年正常运营年以后应收账款为142.09万元。

②预收装款:本项目不涉及预收账款。

表11-2 流动资金汇总表序号项目第2年第3年第4年第5年第6-15年1 流动资产223.37 249.02 291.35 319.79 363.222 流动负债60.13 75.17 99.97 116.64 142.093 流动资金163.24 173.86 191.38 203.15 221.134 流动资金当期增加额163.24 10.62 17.52 11.77 17.98第二节资金筹措该项目的资金筹措来源由项目资本金和银行借款组成,项目的固定资产投资为49474.83万元,其中17474.83万元为项目资本金,主要用于建设投资、银行利息及流动资金;另外32000万元为银行借款。

第十二节财务评价第一节分析说明一、范围及方法本项目严格依据投入产出配比原则,确保收益与费用估算范围的一致性。

分析方法参照国家发展改革委、建设部发改投资[2006]1325号文发布的《建设项目经济评价方法》和《建设项目经济评价参数》中的“方法与参数”版本。

二、计算期及其构成计算期包括建设期和运营期。

根据项目的合理工期,参照类似项目的合理经济寿命,本项目整个项目计算期为15年,建设期确为1年,项目第2年正常运营。

第二节项目收入与费用估算一、收入及其税费估算1、项目收入本项目收入主要是主要是营业收入,包括精品酒店营业收入、商务酒店营业收入、餐饮营业收入、温泉营业收入。

该项目从运营期即第2年有收入。

各年的收入如下表所示:表12-1 计算期年收入汇总2、营业税金及附加本项目营业税金及附加包括营业税、城市维护建设税、教育费附加。

分别按5%、7%、3%的费率进行计算,营业税的计税基础为营业收入,城市维护建设税及教育费附加的计税基础为营业税额。

二、总成本费用估算1、总成本费用估算本项目总成本费用的估算采用生产要素法,包括经营成本、折旧费、摊销费及利息支出等。

①经营成本:该项目经营成本包括外购原辅材料费、外购燃料及动力费、工资及福利费、修理费及其他经营性费用。

其中工资及福利费按正常年劳动定员60人,平均年度工资按照4万元/人计算,福利费率按照人员工资总额的14%计。

正常年经营成本为273.6万元。

②折旧费:包括建筑构筑物折旧及设备折旧,折旧办法均为直线折旧,折旧年限为15年,残值率为5%。

则从计算期第2年开始折旧,每年1532万元。

③摊销费:该项目摊销费主要是指土地使用权的摊销,原值24000万元,按40年分摊,则每年摊600万元。

④利息支出:这里年利率按6.65%计,第1年建设期利息为1064万元,第8年底还清。

综上所述,总的成本费用合计为45045.4万元,,固定成本37818.7万元,可变成本7673.7万元。

第三节项目盈利能力分析一、项目投资盈利能力该项目投资盈利能力分析指标见表12-2。

由于该项目考虑所得税,所以有关指标分所得税前和所得税后。

由表中可见,项目投资所得税前后的财务内部年收益率均大于设定的年基准收益率10%,在财务上可以接受。

二、项目资本金盈利能力项目资本金盈利能力分析指标见表12-3。

项目资本金内部收益率15.8%,大于设定的年基准收益率10%。

因此,项目资本金可获得较好的收益水平。

第四节贷款偿还能力分析本项目长期借款采用约定还款的方式进行偿还。

从计算期第2年起,以该项目的净利润、固定资产折旧费、无形和其他资产摊销费进行偿还,到第8年还清,各年偿还额分别为1064.00 万元、3876.80万元、4988.68万元、6104.11 万元、6957.07 万元、8278.84万元、8160.61万元、3175.70万元。

项目还款期各年的利息备付率、偿债备付率等还款能力指标详见表12-4。

从表中可见,还款期内随着长期借款偿还,项目资产负债率不断降低,从最高第2年的65%到第6年的0%。

且借款偿还期为7.38年。

可见,本项目具有较强的贷款偿还能力。

表12-4 还款期贷款偿还能力指标表第五节财务生存能力分析本项目各年累计盈余资金均没有出现负值,且在运营初期拥有足够的经营净现金流量,项目资金流入远大于流出,说明项目方案较为合理,不会依赖短期融资来维持运营,具备较强的财务生存能力。

第六节不确定性分析结合项目特点,本报告对项目进行盈亏平衡分析。