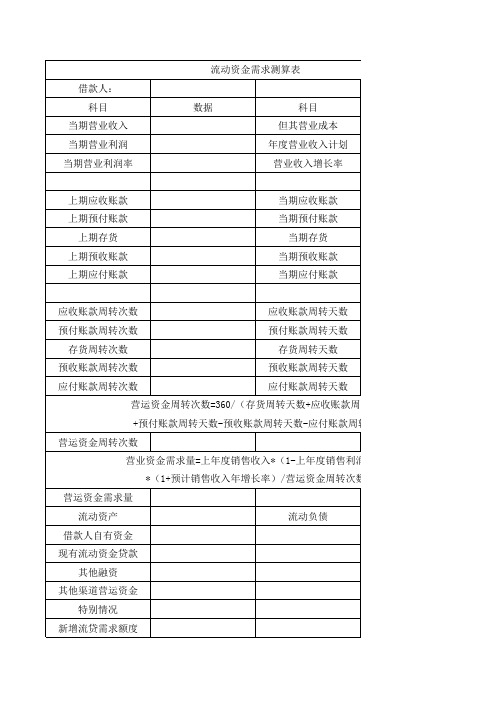

流动资金需求测算表

流动资金贷款需求量参考测算表

财务指标测算

营运资金测算

营运资金周转次数 83.52 近三年经营收入平均增长率 当年经营收入增长率 5.00 上年经营收入增长率 上两年经营收入增长率 5.00 未调整营运资金量 266.65 预计当年经营收入增长率 400.00 调整后的营运资金量 17821.27 客户行业类型 其他 保险调节系数 预计营运资金量 0.00 6006.00 34020.00 当期流动负债 0.00 当期中长期流贷 0.00 股东或关联企业借款 财政拨款或非银行融资 其他资金来源 -6006.00

项目

数值

科目

财务报表数据

4000.00 当年主营业务成本 当年其他业务成本 4000.00 当年经营成本 303.00 当年非经营性损益 当年公允价值变动净收益 当年营业外收支净额 7.20% 800.00 当年应收账款 3000.00 当年预付账款 3205.00 当年存货 当年预收账款 22.00 当年应付帐款 当年长期资产投入应付款 22.00 当年有效应付账款 4.44 2.19 2.05 11.27 0.94 应收账款周转天数 预付账款周转天数 存货周转天数 预收账款周转天数 应付帐款周转天数

710

7000.00 7000.00 81.00 164.28 175.51 31.95 384.53 5.00 5.00 266.65 17821.27 0.00 6006.00 28014.00 0.00 0.00

-6006.00

动资金贷款需求额度测算情况说明:

2013版

客户名称:

流动资金贷款需求量参考测算表

科目ቤተ መጻሕፍቲ ባይዱ

当年主营业务收入 当年其他业务收入 当年经营收入 当年利润总额 当年资产减值损失 当年投资收益 当年销售利润率 上年应收账款 上年预付账款 上年存货 上年预收账款 上年应付帐款 上年长期资产投入应付款 上年有效应付帐款 应收账款周转次数 预付账款周转次数 存货周转次数 预收账款周转次数 应付帐款周转次数

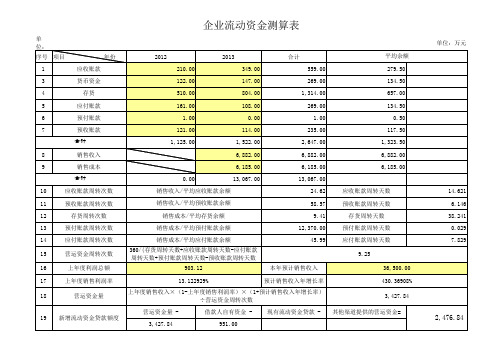

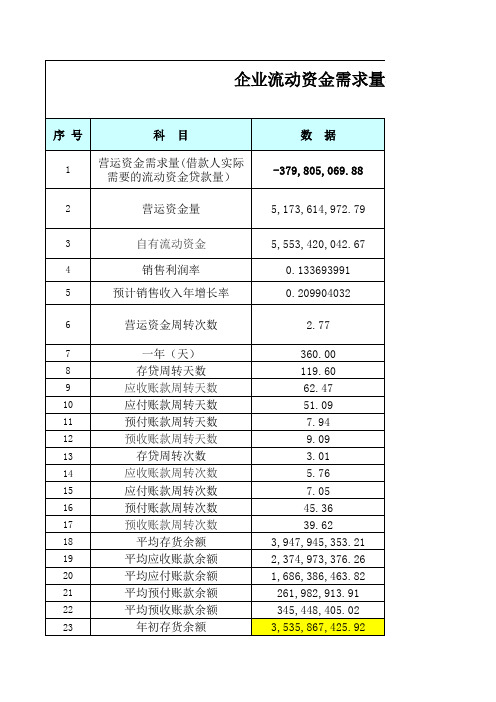

企业流动资金测算表

19

新增流动资金贷款额度

2,476.84

备注:只填标黄部分

万元序号项目年份20122013合计平均余额应收账款21000349005590027950货币资金12200147002690013450存货510008040013140065700应付账款16100108002690013450预付账款100000100050预收账款12100114002350011750合计112500152200264700132350销售收入688200688200688200销售成本618500618500618500合计0001306700130670010应收账款周转次数2462应收账款周转天数1462111预收账款周转次数5857预收账款周转天数614612存货周转次数941存货周转天数3824113预付账款周转次数1237000预付账款周转天数002914应付账款周转次数4599应付账款周转天数782915营运资金周转次数92516上年度利润总额90312本年预计销售收入365000017上年度销售利润率13122929预计销售收入年增长率4303690818营运资金量34278419新增流动资金贷款额度24768434278495100备注

企业流动资金测算表

单位: 序号 项目 1 3 4 5 6 7 应收账款 货币资金 存货 应付账款 预付账款 预收账款 合计 8 9 销售收入 销售成本 合计 10 11 12 13 14 15 16 17 18 应收账款周转次数 预收账款周转次数 存货周转次数 预付账款周转次数 应付账款周转次数 营运资金周转次数 上年度利润总额 上年度销售利润率 营运资金量 0.00 年份 2012 210.00 122.00 510.00 161.00 1.00 121.00 1,125.00 2013 349.00 147.00 804.00 108.00 0.00 114.00 1,522.00 6,882.00 6,185.00 13,067.00 合计 559.00 269.00 1,314.00 269.00 1.00 235.00 2,647.00 6,882.00 6,185.00 13,067.00 24.62 58.57 9.41 12,370.00 45.99 应收账款周转天数 预收账款周转天数 存货周转天数 预付账款周转天数 应付账款周转天数 9.25 本年预计销售收入 预计销售收入年增长率 36,500.00 430.36908% 3,427.84 其他渠道提供的营运资金= 14.621 6.146 38.241 0.029 7.829 平均余额 279.50 134.50 657.00 134.50 0.50 117.50 1,323.50 6,882.00 6,185.00 单位:万元

流动资金需求测算表

应收账款周转天数 预付账款周转天数 存货周转天数 预收账款周转天数 应付账款周转天数

营运资金周转次数=360/(存货周转天数+应收账款周转天数 +预付账款周转天数-预收账款周转天数-应付账款周转天数) 营运资金周转次数 营业资金需求量=上年度销售收入*(1-上年度销售利润率) *(1+预计销售收入年增长率)/营运资金周转次数 营运资金需求量 流动资产 借款人自有资金 现有流动资金贷款 其他融资 其他渠道营运资金 特别情况 新增流贷需求额度 流动负债

流动资金需求测算表 借款人: 科目 当期营业收入 当期营业利润 当期营业利润率 数据 科目 但其营业成本 年度营业收入计划 营业收入增长率

上期应收账款 上期预付账款 上期存货 上期预收账款 上期应付账款

当期应收账款 当期预付账款 当期存货 当期预收账款 当期应付账款

应收账款周转次数 预付账款周转次数 存货周转次数 预收账款周转次数 应付账款周转次数

数值

应收账款周转天数

应Байду номын сангаас账款周转天数)

年度销售利润率)

资金周转次数

流动资金缺口计算表格

流动资金缺口计算表格

流动资金缺口计算表格通常包含以下关键信息:

1.日期:需要填补缺口的日期。

2.需求金额:该日期所需的流动资金总额。

3.可用资金:该日期可用的流动资金总额。

4.缺口:需求金额与可用资金之间的差额。

这个表格显示了在不同日期对流动资金的需求以及可用流动资金的状况,并计算出了每个日期的资金缺口。

注意:实际操作中,流动资金缺口的计算可能会涉及更复杂的因素,如季节性需求、预期收入等。

此表格仅为示例,实际应用时可能需要根据具体情况进行调整和扩展。

流动资金测算(填表说明)

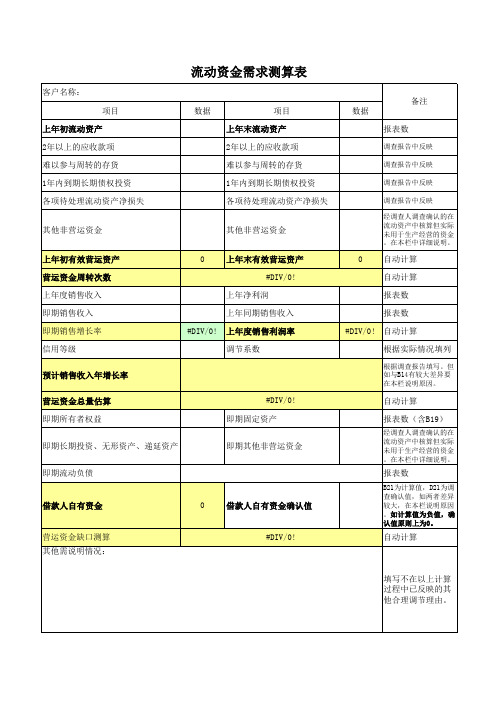

自动计算 自动计算 报表数 报表数

#DIV/0! 自动计算 根据实际情况填列

根据调查报告填写。但 如与B14有较大差异要 在本栏说明原因。

自动计算 报表数(含B19)

经调查人调查确认的在 流动资产中核算但实际 未用于生产经营的资金 。在本栏中详细说明。

报表数

B21为计算值,D21为调 查确认值,如两者差异 较大,在本栏说明原因 。如计算值为负值,确 认值原则上为0。

借款人自有资金

0

借款人自有资金确认值

营运资金缺口测算 其他需说明情况:

#DIV/0!

自பைடு நூலகம்计算

填写不在以上计算 过程中已反映的其 他合理调节理由。

流动资金需求测算表

客户名称: 备注 项目 上年初流动资产 2年以上的应收款项 难以参与周转的存货 1年内到期长期债权投资 各项待处理流动资产净损失 其他非营运资金 上年初有效营运资产 营运资金周转次数 上年度销售收入 即期销售收入 即期销售增长率 信用等级 预计销售收入年增长率 营运资金总量估算 即期所有者权益 即期长期投资、无形资产、递延资产 即期流动负债 #DIV/0! 即期固定资产 即期其他非营运资金 0 数据 项目 上年末流动资产 2年以上的应收款项 难以参与周转的存货 1年内到期长期债权投资 各项待处理流动资产净损失 其他非营运资金 上年末有效营运资产 #DIV/0! 上年净利润 上年同期销售收入 #DIV/0! 上年度销售利润率 调节系数 0 数据 报表数

流动资金需求测算确认值

调查最后确认值

企业流动资金需求计算表

流动资金需求量的测算营运资金需求量应收帐款周转率应收帐款周转期存货周转率存货周转期流动资产周转期=应收帐款周转期+存货周转期流动资产周转率=360/流动资产周转期*100%营运资金需求量=本年预计销售收入/流动资金周转率根据企业2004年未财务报表数据与2005年企业销售收入将超过15000万元,我行按PP[2002]412号文件来1、营运资金需求量A、应收帐款周转率=545.05%B、2004年应收账款周转期=66.05C、存货周转率=710.15%D、2004年存货周转期=50.69E、流动资产周转期=应收账款周转期+存货周转期=66.05+50.69=116.74F、流动资产周转率=(360天/流动资产周转期)*100%=(360/116.74)*100%=308.38%G、营运资金(需求量)=销售收入/流动资产周转率=15000/308.38%=4864万元2、企业的可用资金来源主要有:A、2005年将实现利润=2005年销售收入*2004年销售净利润率=15000*1.71%=256.5万元;B、应收账款平均余额为1707万元,今年企业销售收入的增加,必然会产生新的应收账款,但由于企业加C、应付款平均占用额=(期初余额+期未余额)/2=1544.5万元;D、应收票据317万元,因企业为了稳健经营,需备存部分票据以防突出事件,故按50%转化为经营性资产3、企业短期授信需求量企业的短期授信需求量=营运资金(需求量)-新增利润-应付款平均占用额-应收票据款(可转化为经营]412号文件来测算企业流动资金的需求量,具数据如下:收账款,但由于企业加大了应收账款的清收力度,故预计应收账与去年持平;按50%转化为经营性资产,为158.5万元。

票据款(可转化为经营性资产)+企业必备货币资金(今年因生产量的增加,人员工资及管理费要相应增加,故按20增加,故按200万元计算)=4864-256.5-1544.5-158.5+200=3104.5万元。

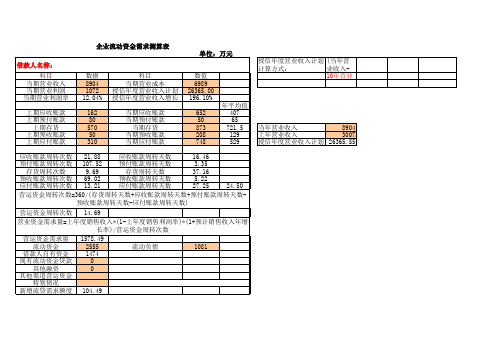

银监企业流动资金需求测算表-张

8904 当年营业收入 3007 上年营业收入 授信年度营业收入计划 26365.55

应收账款周转次数 21.88 应收账款周转天数 16.46 预付账款周转次数 107.52 预付账款周转天数 3.35 存货周转次数 9.69 存货周转天数 37.16 预收账款周转次数 69.02 预收账款周转天数 5.22 应付账款周转次数 13.21 应付账款周转天数 27.25 24.50 营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数预收账款周转天数-应付账款周转天数) 营运资金周转次数 14.69 营业资金需求量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增 长率)/营运资金周转次数 营运资金需求量 1578.49 流动资金 2555 流动负债 1081 借款人自有资金 1474 现有流动资金贷款 0 其他融资 0 其他渠道营运资金 特别情况 新增流贷需求额度 104.49

企业流动资金需求测算表 单位:万元 借款人名称: 科目 当期营业收入 当期营业利润 当期营业利润率 上期应收账款 上期预付账款 上期存货 上期预收账款 上期应付账款 数据 8904 1072 12.04% 162 80 570 50 310 科目 数值 当期营业成本 6989 授信年度营业收入计划 26365.00 授信年度营业收入增长率 196.10% 当期应收账款 当期预付账款 当期存货 当期预收账款 当期应付账款 652 50 873 208 748 年平均值 407 65 721.5 129 529 授信方式: 10年营业收入*11年营业收入+11年营业收入

企业流动营运资金需求测算表

转次数 自有流动资金=所有者权益-固定资产净值-无形资

产+长期借款

360/(存货周转天数+应收账款周转天数-应付账 款周转天数+预付账款周转天数-预收账款周转

天数)

360/周转次数

销售成本/平均存货余额 销售收入/平均应收账款余额 销售成本/平均应付账款余额 销售成本/平均预付账款余额 销售收入/平均预收账款余额

7

一年(天)

8

存贷周转天数

9

应收账款周转天数

10

应付账款周转天数

11

预付账款周转天数

12

预收账款周转天数

13

存贷周转次数

14

应收账款周转次数

15

应付账款周转次数

16

预付账款周转次数

17

预收账款周转次数

18

平均存货余额

19

平均应收账款余额

20

平均应付账款余额

21

平均预付账款余额

22

平均预收账款余额

23

7,027,296,496.31 1,251,589,383.64

228,971,952.14 6,684,882.14

11,312,322,432.03 13,686,824,525.57 11,883,714,397.51

1,829,846,200.99

需求量测算

备注

单位:元

营运资金量-自有流动资金

基 础 数 据 输 入

41

销售成本

42

利润总额

4,360,023,280.50 413,371,289.70 461,109,819.64

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

流动资金需求测算表

测算人:负责人:

注1:该表中的①-⑩财务数据采用上年度的年报数据,预计销售收入年增长率请合理估计,(1)-(5)采用当期财务报表数据,自有资金请根据企业实际情况合理估算

注2:计算“当期固定资产净增加值”应用当期末固定资产净额减去期初固定资产净额,“当期无形资产净增加值”应用当期末无形资产净额减去期初无形资

产净额,“当期资本性支出-折旧”=“当期固定资产净增加值”(2)加上“当期无形资产净增加值”(3)

注3:根据文件精神,本表暂定借款人自有资金计算公式为:借款人自有资金=企业上年度未分配利润中可用于营运资金的部分+当期净利润-(当期资本性支

出-折旧摊销 )。

若有变动,将另行通知,并下发新的测算表

注4:预计销售收入年增长率(F18)若高于该企业前三年平均销售增长率(A28),根据文件要求,应补充说明原因。