银监局流动资金贷款需求量测算模板1

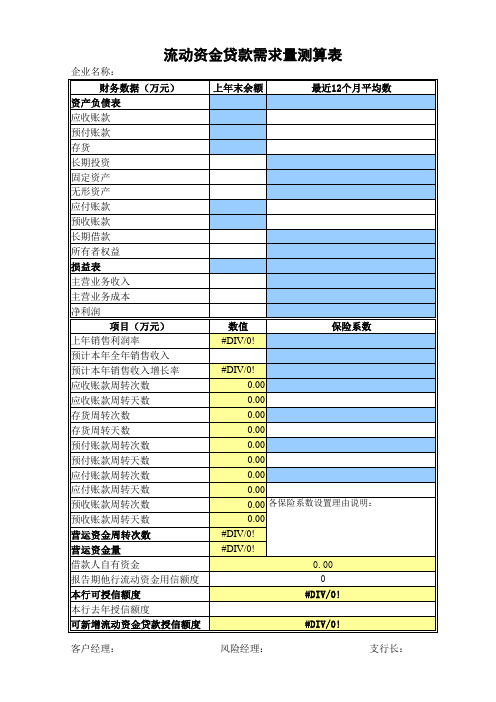

流动资金贷款需求量测算表

#DIV/0! 支行务数据(万元) 资产负债表 应收账款 预付账款 存货 长期投资 固定资产 无形资产 应付账款 预收账款 长期借款 所有者权益 损益表 主营业务收入 主营业务成本 净利润 项目(万元) 项目(万元) 上年销售利润率 预计本年全年销售收入 预计本年销售收入增长率 应收账款周转次数 应收账款周转天数 存货周转次数 存货周转天数 预付账款周转次数 预付账款周转天数 应付账款周转次数 应付账款周转天数 预收账款周转次数 预收账款周转天数 营运资金周转次数 营运资金量 借款人自有资金 报告期他行流动资金用信额度 本行可授信额度 本行去年授信额度 可新增流动资金贷款授信额度 客户经理: 风险经理: #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 各保险系数设置理由说明: 0.00 #DIV/0! #DIV/0! 0.00 0 #DIV/0! 数值 #DIV/0! 保险系数 上年末余额 最近12个月平均数 最近12个月平均数 12

流动资金贷款测算模版(2017.3.18)

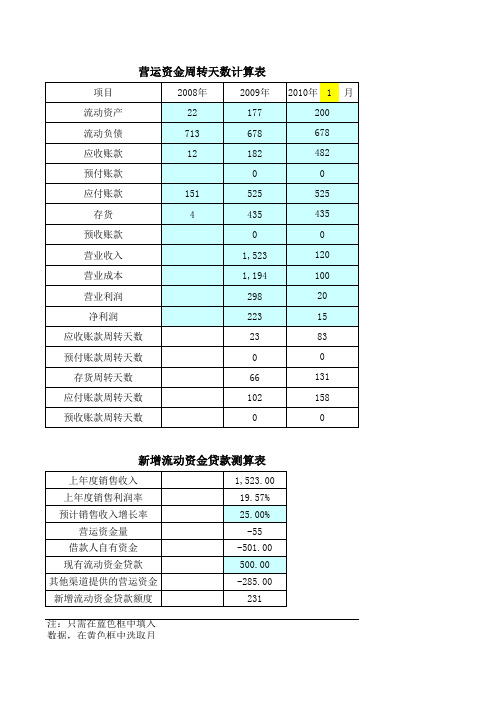

项目 流动资产 流动负债 应收账款 预付账款 应付账款 存货 预收账款 营业收入 营业成本 营业利润 净利润 应收账款周转天数 预付账款周转天数 存货周转天数 应付账款周转天数 预收账款周转天数 151 4 2008年 22 713 12 2009年 177 678 182 0 525 435 0 1,523 1,194 298 223 23 0 66 102 0 2010年 1 200 678 482 0 525 435 0 120 100 20 15 83 0 131 158 0 月

新增流动资金贷款测算表

上年度销售收入 上年度销售利润率 预计销售收入增长率 营运资金量 借款人自有资金 现有流动资金贷款 其他渠道提供的营运资金 பைடு நூலகம்增流动资金贷款额度 1,523.00 19.57% 25.00% -55 -501.00 500.00 -285.00 231

注:只需在蓝色框中填入数据,在黄色框中选取月份数,即可得出相应数据。

(完整版)银监会流动资金贷款额度测算模板

72.38%

116.83

2014年 60579411 1524580 12583548 38205385 102538 4530429 3632930

2013年 46244614 1374075 9834530 30267520 86354 3155572 1526563

425105 14353728

流动资产合计 货币资金 应收票据 应收账款 预付账款

其他应收款 存货

待摊费用 长期投资 固定资产净值 在建工程 固定资产合计 无形资产 递延资产 资产总计 主营业务收入 主营业务成本 主营业务利润 营业利润 利润总额

变现能力比率(短期偿债能力分析 -流动比率):

流动比率 速动比率 保守速动比率 现金比率 资产管理比率(营运能力分析-效 率比例): 营业周期(天) 存货周转率(次) 存货周转天数(天) 应收账款周转率(次) 应收账款周转天数(天) 流动资产周转率(次) 总资产周转率(次) 固定资产周转率(次) 资产报酬率(%)

1604810 0

#VALUE!

现有贷款(美元折合人民币)

其他渠道提供的营运资金

0

贷后数值

65.45% 3.30%

67.71% 1.07%

57.22%

94.40

72.69

应付帐转周转率(次)

预收账款周转天数(天) 预收账款周转率(次)

预付账款周转天数(天) 预付账款周转率(次)

营运资金周转次数Tw(次)

新增流动资金贷款额度=营运资金 量-借款பைடு நூலகம்自有资金-现有流动资金

贷款-其他渠道提供的营运资金=

6716003 21078427

0 0 82082942 86896013 67762931 11143493 11143493 11063383

银监会《流动资金贷款需求量的测算参考》计算公式

3、增长率请直接输入百分比数据录入4、计算依据:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额计算结果(营运资金量1、各银行业金融机构应根(如借款人所属行业、规模、发展阶段、谈判地分别合理预测借款人应收账款、存货和应付账款天数,并可考虑一定的保险系数。

2、对集团关联客户,可采用合并报表估算流动资款额度,原则上纳入合并报表范围内的成员企业金贷款总和不能超过估算值。

3、对小企业融资、订单融资、预付租金或者临时债项融资等情况,可在交易真实性的基础上,确控制用途和回款情况下,根据实际交易需求确定金额度。

4、对季节性生产借款人,可按每年的连续生产时为计算周期估算流动资金需求,贷款期限应根据期合理确定。

损益表输入:2、请录入报表月份;资产负债表数据来源于即期报表;损益表本年度数为即期报表本年度截至当月数据。

新增流动资金贷款金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金需要考虑的其他注意:1、本公司依据于《流动资金贷款管理暂行办法》的附件“流动资金贷款需求量的测算参考”,计算结果仅供参考。

+预计销售收入年增长率)/营运资金周转应付账款周转天数+预付账款周转天数-预收账款周结果(参考)803.73构应根据实际情况和未来发展情况人所属行业、规模、发展阶段、谈判地位等)预测借款人应收账款、存货和应付账款的周转可考虑一定的保险系数。

团关联客户,可采用合并报表估算流动资金贷原则上纳入合并报表范围内的成员企业流动资和不能超过估算值。

(完整版)银监会流动资金贷款额度测算模板

贷后数值

银行负债占总负债比率(%) 净资产利润率(%) 总资产利润率(%) 资本利润率(%) 长期负债率(%)

预计销售收入年增长率Rp(%)

2015年 67670232 0 14271092 48980027 0 2984056 3350724 0 3350724 71020956 52942390 20500000 6501296 0 0 0 7063502 292197 9640463

0.00% 24.28% 10.37% 62.70%

4.72%

10.00%

0.00% 26.25% 13.48% 53.97%

8.28%

30.00%

2013年 34524066

10278381 19753435

0 3533135

334665 0

334665 39599875 33435264 20500000

贷后数值

65.45% 3.30%

67.71% 1.07%

57.22%

94.40

72.69

应付帐转周转率(次)

预收账款周转天数(天) 预收账款周转率(次)

预付账款周转天数(天) 预付账款周转率(次)

营运资金周转次数Tw(次)

新增流动资金贷款额度=营运资金 量-借款人自有资金-现有流动资金

贷款-其他渠道提供的营运资金=

81.44% 0.02%

72.38%

116.83

2014年 60579411 1524580 12583548 38205385 102538 4530429 3632930

2013年 46244614 1374075 9834530 30267520 86354 3155572 1526563

银监企业流动资金需求测算表-张

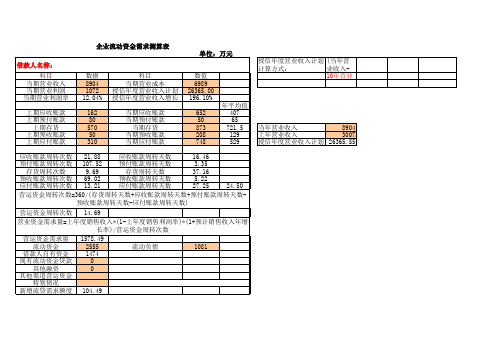

8904 当年营业收入 3007 上年营业收入 授信年度营业收入计划 26365.55

应收账款周转次数 21.88 应收账款周转天数 16.46 预付账款周转次数 107.52 预付账款周转天数 3.35 存货周转次数 9.69 存货周转天数 37.16 预收账款周转次数 69.02 预收账款周转天数 5.22 应付账款周转次数 13.21 应付账款周转天数 27.25 24.50 营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数预收账款周转天数-应付账款周转天数) 营运资金周转次数 14.69 营业资金需求量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增 长率)/营运资金周转次数 营运资金需求量 1578.49 流动资金 2555 流动负债 1081 借款人自有资金 1474 现有流动资金贷款 0 其他融资 0 其他渠道营运资金 特别情况 新增流贷需求额度 104.49

企业流动资金需求测算表 单位:万元 借款人名称: 科目 当期营业收入 当期营业利润 当期营业利润率 上期应收账款 上期预付账款 上期存货 上期预收账款 上期应付账款 数据 8904 1072 12.04% 162 80 570 50 310 科目 数值 当期营业成本 6989 授信年度营业收入计划 26365.00 授信年度营业收入增长率 196.10% 当期应收账款 当期预付账款 当期存货 当期预收账款 当期应付账款 652 50 873 208 748 年平均值 407 65 721.5 129 529 授信方式: 10年营业收入*11年营业收入+11年营业收入

银行流动资金贷款需求量的测算参考模版

银行流动资金贷款需求量的测算参考模版一、前言流动资金是企业生产经营过程中必不可少的资金,为保证企业正常运营,提高市场竞争力,银行为企业提供流动资金贷款业务。

然而,银行在开展贷款业务时需要很好的把握企业的资金需求量才能进行科学的决策。

因此,本文将从测算流动资金贷款需求量的角度,探讨在银行流动资金贷款业务中如何应用贷款需求量的参考模版。

二、流动资金贷款需求量的概念流动资金贷款需求量是指企业在进行生产过程中所需的实际流动资金量,包括原材料、制造成本、库存资金、透支额度、应收账款等资金流动性需求。

三、流动资金贷款需求量的测算1. 测算流动资金需求量的依据测算流动资金需求量的主要依据为企业需求资金的多寡、筹资渠道的多少和借贷利率的高低等因素。

在进行流动资金需求量测算时,应分析企业生产经营的周期和实际运营情况,根据不同行业、不同经营模式和不同产品类型的特点,进一步确定流动资金需求的实际情况,提高贷款决策的科学性和准确性。

2. 测算流动资金贷款需求量的方法(1) 凭借企业进行借贷的年销售额进行估算。

流动资金贷款需求量根据企业历史销售数据进行测算,通过对企业过往销售业绩的评估,可以对未来一段时间的资金需求做出预测。

但需要注意的是,这种方法存在错误率比较大的缺陷。

(2) 根据企业日常运营成本估算流动资金需求量。

企业日常运营成本包括员工工资、房租、水电费、物业费、税费等费用,是企业流动资金需求的重要组成部分。

通过分析公司历史运营成本、降低运营成本的可能性和公司竞争力等综合因素,对流动资金的需求量进行估算。

(3) 根据企业未来收益估计流动资金需求量。

该方法是结合企业未来的发展趋势和市场状况进行预测,通过对未来收益的估算,来预测企业未来一段时间的流动资金需求量。

3. 测算流动资金贷款需求量的参考模版(a) 企业现金流量表企业现金流量表是企业最直接反映流动资金收支状况的财务报表,可以非常直观地显示企业在一段时间内的现金流量状况。

银行流动资金贷款额度测算参考指引模版

流动资金贷款额度测算参考借款人在我行的流动资金贷款额度应综合考虑借款人基本情况、所处行业、经营特点、财务状况、生产规模、发展阶段等因素,在测算新增流动资金贷款额度的基础上,结合借款人在我行的存量流动资金贷款金额合理确定。

一、测算新增流动资金贷款额度新增流动资金贷款额度应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

各经营单位可根据借款人近三年及当期财务报告和业务发展预测,按以下方法测算其流动资金贷款新增额度。

(一)估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

各经营单位应在调查基础上,预测借款人各项资金周转时间变化,合理估算借款人营运资金需求量。

借款人营运资金需求测算使用如下公式:营运资金需求量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数1.上年度销售利润率=(上年销售收入-上年销售成本- 上年销售费用)/上年度销售收入,当年刚成立的企业,可使用当年的销售利润率指标。

2.各经营机构可根据借款人实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位、经营规划等)合理预测借款人的销售收入年增长率。

销售收入年增长率的预测数原则上不得高于近两年及最近一期的实际销售收入增长率。

如预测数高于近两年及最近一期的实际销售收入增长率,应做出合理解释。

3.营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额(1)各经营机构应根据借款人实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货、应付账款、预收账款、预付账款的周转天数,并可考虑一定的保险系数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

单位: 万元 企业名称: 上年度销售收入: 销售利润率 应收账款周转次数: 预收账款周转次数: 存货周转次数: 预付账款周转次数: 应付账款周转次数: XX公司 12,508.00 24.70% 5.71 29.92 3.77 42.04 8.23 销售成本: 预计销售增长率 平均应收账款余额: 平均预收账款余额: 平均存货余额: 平均预付账款余额: 平均应付款账余额: 9,418.00 20.00% 2189.5 418 2500 224 1145

应收账款周转天数: 预收账款周转天数: 存货周转天数: 预付账款周转天数: 应付账款周转天数:

63.02 12.03 953

营运资金量=

上年度销售收入*(1-上年度销售 利润率)*(1+预计销售收入年增 长率)/营运资金周转次数=

3495.44 万元

借款人自有资金: 现有流动资金贷款: 其他渠道提供的资金: 手工输入数据 自动计算公式

896.00 1000 0

新增流贷额度:

1599.44