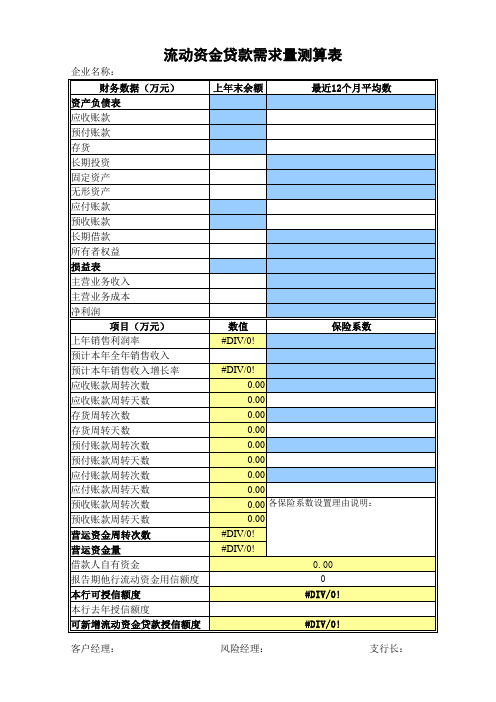

流动资金贷款额度测算表

流动资金测算公式

流动资金贷款需求量测算表

注:本表数据仅根据《流动资金贷款管理暂行办法》提供的测算参考计算所得,本表考虑到银行承兑汇票敞口授信未进入贷款测算的现实,一并进入计算力求取得接近真实估算数据。

另:银监会出台的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在报表中占比极少,而在现实的报表中往往是这些不考虑的科目占比较大,因此完全按照银监会公式测算出的需求量与实际差距较大。

所以测算时如果考虑非公式中科目,还要通盘考虑。

需要指出的是营运资金周转次数有可能出现为负数的情况,导致负数的主要原因是企业的预收帐款的周转天数过大。

企业在行业内处于垄断地位,或话语权较重,预售资金较多,且时间较长。

流动资金贷款需求量测算表

#DIV/0! 支行务数据(万元) 资产负债表 应收账款 预付账款 存货 长期投资 固定资产 无形资产 应付账款 预收账款 长期借款 所有者权益 损益表 主营业务收入 主营业务成本 净利润 项目(万元) 项目(万元) 上年销售利润率 预计本年全年销售收入 预计本年销售收入增长率 应收账款周转次数 应收账款周转天数 存货周转次数 存货周转天数 预付账款周转次数 预付账款周转天数 应付账款周转次数 应付账款周转天数 预收账款周转次数 预收账款周转天数 营运资金周转次数 营运资金量 借款人自有资金 报告期他行流动资金用信额度 本行可授信额度 本行去年授信额度 可新增流动资金贷款授信额度 客户经理: 风险经理: #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 各保险系数设置理由说明: 0.00 #DIV/0! #DIV/0! 0.00 0 #DIV/0! 数值 #DIV/0! 保险系数 上年末余额 最近12个月平均数 最近12个月平均数 12

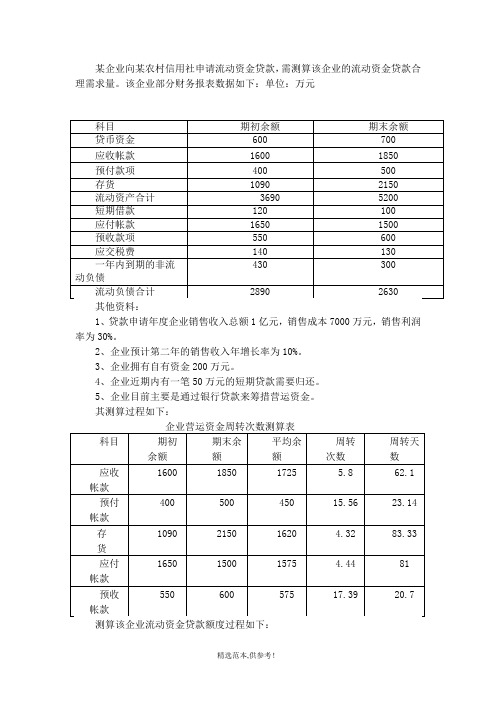

流动资金贷款需求测算例题

1、估算营运资金周转次数,以存货周转次数计算为例:

存货平均余额=(1090+2150) ∕2=1620(万元)

存货周转次数=销售成本∕存货平均余额=7000∕1620=4.32(次)

存货周转天数=360∕4.32=83.33(天)

依此类推,分别计算出应收帐款周转天数、应付帐款周转天数、预付帐款周转天数、预收帐款周转天数(见上表)

则营运资金周转次数=360∕(存货周转天数+应收帐款周转天数-应付帐款周转天数+预付帐款周转天数-预收帐款周转天数)=360∕(83.33+62.1-81+23.14 -20.7)=5.38(次)

2、估算借款人营运资金量

营运资金量=上年度销售收入*(1-上年度销售利润率)1+预计销售收入年增长率)∕营运资金周转次数=10000*(1-30%)*(1+10%)∕5.38=1431(万元)

3、估算新增流动资金贷款额度

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金=1431-200-100=1131(万元)

4、对估算结果进行调整

考虑到企业需要归还50万元额度的短期贷款,因此对其流动资金贷款额度调增50万元,因此该企业流动资金贷款需要量为1131+50=1181(万元)。

【本文档内容可以自由复制内容或自由编辑修改内容期待你的好评和关注,我们将会做得更好】。

新增流动资金贷款额度测算表

数)

366.3436123 212.7811224 22.06784141 97.63612335

0

0.549876035

上年度销售收入

392

上年度销售成本

227

上年度主营业务利 润

160

上年度销售利润率

40.82%

今年预计销售收入

400

预计今年销售收入 年增长率

2.04%

营运资金量=[上 年度销售收入× (1-上年度销售 利润率)×(1+ 预计销售收入年增 长率)/营运资金

周转次数]

430.5237525

借款人自有资金

50

现有流动资金贷款

100

其他渠道提供金贷款额度=营运资金量-借款人 自有资金-现有流动资金贷款-其他渠道提

供的营运资金

280.5237525

测 算 说 明

预测2016年增长率达到13.71%,因此可申请流动资金贷款额度

(重点说明以上7个指标:预测年增长率、拟增加新投资项目预 400万元,大于此次申请400万元额度。

计资金、股东预计分红资金、现有流动资金贷款、其他渠道提供

的营运资金、新增流动资金贷款额度、对外股本权益性投资金额

预付账款周转次数

3.687159912

应付账款周转次数

16.31333094

营运资金周转次数=[360/(存货周转天数+应收账款周转 天数-应付账款周转天数+预付账款周转天数-预收账款

周转天数)]

存货周转天数(360/存 货周转次数)

应收账款周转天数 (360/应收账款周转次

数) 应付账款周转天数 (360/应付账款周转次

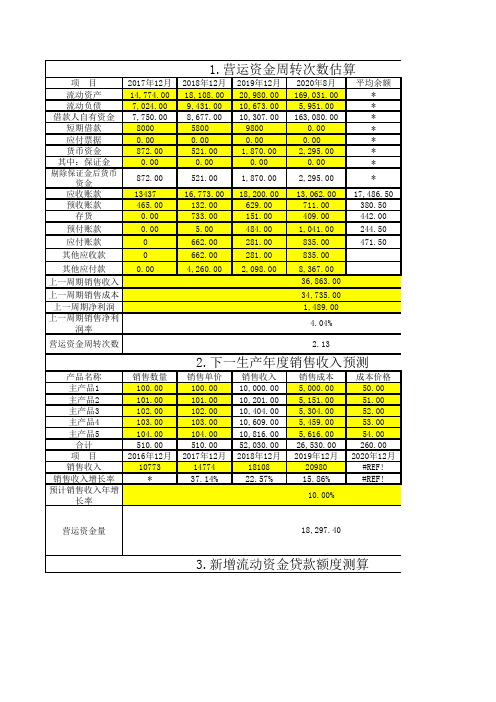

流动资金需求测算表

项 目2017年12月2018年12月2019年12月2020年8月平均余额流动资产14,774.0018,108.0020,980.00169,031.00*流动负债7,024.009,431.0010,673.005,951.00*借款人自有资金7,750.008,677.0010,307.00163,080.00*短期借款8000 5800 9800 0.00*应付票据0.00 0.00 0.00 0.00 *货币资金872.00521.001,870.002,295.00*其中:保证金0.000.000.000.00*剔除保证金后货币资金872.00521.001,870.002,295.00*应收账款13437 16,773.0018,200.0013,062.0017,486.50预收账款465.00132.00629.00711.00380.50存货0.00733.00151.00409.00442.00预付账款0.00 5.00484.001,041.00244.50应付账款0 662.00281.00835.00471.50其他应收款0 662.00281.00835.00其他应付款0.004,260.002,098.008,367.00上一周期销售收入上一周期销售成本上一周期净利润上一周期销售净利润率营运资金周转次数产品名称销售数量销售单价销售收入销售成本成本价格主产品1100.00100.0010,000.005,000.0050.00主产品2101.00101.0010,201.005,151.0051.00主产品3102.00102.0010,404.005,304.0052.00主产品4103.00103.0010,609.005,459.0053.00主产品5104.00104.0010,816.005,616.0054.00合计510.00510.0052,030.0026,530.00260.00项 目2016年12月2017年12月2018年12月2019年12月2020年12月销售收入10773147741810820980#REF!销售收入增长率*37.14%22.57%15.86%#REF!预计销售收入年增长率营运资金量3.新增流动资金贷款额度测算2.132.下一生产年度销售收入预测10.00%18,297.401.营运资金周转次数估算36,863.0034,735.001,489.004.04%借款人自有资金现有流动资金贷款其他渠道提供的营运资金新增流动资金贷款额度需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)可考虑一定的保险系数。

流动资金贷款额测算

缺口不变,借款人仍然能够提供29561万元的自有资金

则:新增流动资金贷款额度=营运资金量-借款人自有资金-现有

流动资金贷款-其他渠道提供的营运资金=55046-29561-47452=-

21967

为修何正重项复2009年经营模式-2和19销67售收入说,明贷款需要量反而要下降呢?

现金6616 应缴税费-5681 其他资产831 其他负债916

流动资金贷款测算公式基本原理

❖ 公式推导

因:周转天数=360/周转次数 故:应收账款周转天数=360/(S/平均应收账款余 额)=360*(平均应收账款余额/S) 预收账款周转天数=360/(S/平均预收账款余额) =360*(平均预收账款余额/S)

流动资金贷款测算公式基本原理

❖ 公式推导 存 货 周 转 天 数 = 3 6 0 / [S*(1-M)/ 平 均 存 货 余 额

资本公积 盈余公积 未分配利润 所有者权益 主营业务成本

2009

47452 -

6939 145 -5681 916 49771 41103 495 92348 10000 24557 655 16836测算案例

❖ 模拟测算一:按测算原理推导公式应用平均数测算

假设:销售收入不变,(应收+存货+预付)与(应付+预售)之间

目录 测算公式基本原理 流动资金贷款测算案例 流动资金贷款测算总结

流动资金贷款额度测算表(最新版)

流动资金贷款额度测算表期财务报表所属月份 — — — 货币资金 — — — 不可支配的资金 — — — 用于其他用途的资 — — — 企业自有资金 — — — 存货 15001 46818 39341 应收账款 26365 13088 38493 预付账款 25792 26777 24930 应付账款 29056 34324 32891 预收账款 1 184 172 销售收入 250035 453484 368573 销售成本 206591 399374 330390 销售费用 2926 6693 4811 销售利润率 16% 10% 9% 销售收入年增长率 — 81% -19% 存货周转天数 — 27.9 46.9 应收账款周转天数 — 15.7 25.2 应付账款周转天数 — 28.6 36.6 预付账款周转天数 — 23.7 28.2 预收账款周转天数 — 0.1 0.2 营运资金周转次数 — 9.3 5.7 营运资金量 98298 现有流动资金贷款 83953 其他渠道提供营运 流动资金贷款新增 -26447 我行存量流动资金 0 追加流动资金贷款 额度 5000 (单位:万 元、%) 本期数 预测数 预测理由 11 — — 67596 — — 26804 — — 0 — — 40792 — — 43821 — — 24406 — — 28744 — — 25332 — — 172 — — 415914 — — 372419 — — 6127 — — 9% — — 23% 35% 38.8 46.9 19.4 25.2 22.4 22.0 25.5 28.2 0.1 0.1 5.9 4.6 — — — — — — 流贷、承 兑、国内 信用证

额度追加方式 -21447 部门负责人: 审查部门负责人:

我行可提供的最高流动资金贷款额度 客户经理: 审查人员:

银监局流动资金贷款需求量测算模板

应收账款周转天数: 预收账款周转天数: 存货周转天数: 预付账款周转天数: 应付账款周转天数:

29.58 12.94 0.00 1823.46 2758.51

营运资金周转次数:

-0.39

营 利润率)*(1+预计销售收入年增 长率)/营运资金周转次数=

-20247.92 万元

借款人自有资金: 现有流动资金贷款: 其他渠道提供的资金: 手工输入数据 自动计算公式

5.00 0

新增流贷额度:

-20252.92

客户营运资金(流动资金)需求量测算模型

单位: 万元 企业名称: 上年度销售收入: 销售利润率 应收账款周转次数: 预收账款周转次数: 存货周转次数: 预付账款周转次数: 应付账款周转次数: XX公司 19,470.00 66.03% 12.17 27.81 0.00 0.20 0.13 销售成本: 预计销售增长率 平均应收账款余额: 平均预收账款余额: 平均存货余额: 平均预付账款余额: 平均应付款账余额: 6,614.00 20.00% 1600 700 0 33501 50680

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

测算人:

营运资金周转次数(次)=

6.14

借款人营运资金量(万元)= 上年度销售收入 2846.4

517.36

上年度销售 预计销售收入 营运资金周转次数 利润率 年增长率 7.00% 20% 6.14

新增流动资金贷款额度(万元)= 营运资金量(万元) 517

517

借款人自有 现有流动资金 其他渠道融资的营 资金(万 贷款(万元) 运资金(万元) 0 0 0

(企业)新增流动资金贷款额度测算表

测算日期:

注:表内绿色标记部分为自动计算结果,无需填写。 科目 存货 应收帐款 应付帐款 预付帐款 预收帐款 利润总额(上年度) 期初余额 (万元) 457.00 4.00 0.00 10.00 110.74 0 期末余额(万 销售成本 平均余额(万元) 元) (万元) 193.00 203.00 47.00 263.49 0.00 — 325 104 24 137 55 — 2960 2960 2960 2960 2960 — 销售收入 (万元) 3267 3267 3267 3267 3267 — 周转次数 (次) 9.11 31.41 123.33 21.61 59.40 —

结论:根据测算结果,及借款人目前需支付款项: 确定该借款人流动资金贷款额度 万元,即可满足借款人流动资金融资需求。

,可

表

ห้องสมุดไป่ตู้

周转天数 (天) 39.52 11.46 2.92 16.66 6.06 —

,可

。