流动资金贷款需求量测算公式表格

银监会《流动资金贷款需求量的测算参考》计算公式

3、增长率请直接输入百分比数据录入4、计算依据:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额计算结果(营运资金量1、各银行业金融机构应根(如借款人所属行业、规模、发展阶段、谈判地分别合理预测借款人应收账款、存货和应付账款天数,并可考虑一定的保险系数。

2、对集团关联客户,可采用合并报表估算流动资款额度,原则上纳入合并报表范围内的成员企业金贷款总和不能超过估算值。

3、对小企业融资、订单融资、预付租金或者临时债项融资等情况,可在交易真实性的基础上,确控制用途和回款情况下,根据实际交易需求确定金额度。

4、对季节性生产借款人,可按每年的连续生产时为计算周期估算流动资金需求,贷款期限应根据期合理确定。

损益表输入:2、请录入报表月份;资产负债表数据来源于即期报表;损益表本年度数为即期报表本年度截至当月数据。

新增流动资金贷款金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金需要考虑的其他注意:1、本公司依据于《流动资金贷款管理暂行办法》的附件“流动资金贷款需求量的测算参考”,计算结果仅供参考。

+预计销售收入年增长率)/营运资金周转应付账款周转天数+预付账款周转天数-预收账款周结果(参考)803.73构应根据实际情况和未来发展情况人所属行业、规模、发展阶段、谈判地位等)预测借款人应收账款、存货和应付账款的周转可考虑一定的保险系数。

团关联客户,可采用合并报表估算流动资金贷原则上纳入合并报表范围内的成员企业流动资和不能超过估算值。

流动资金贷款需求量测算表

流动资金贷款需求量测算表

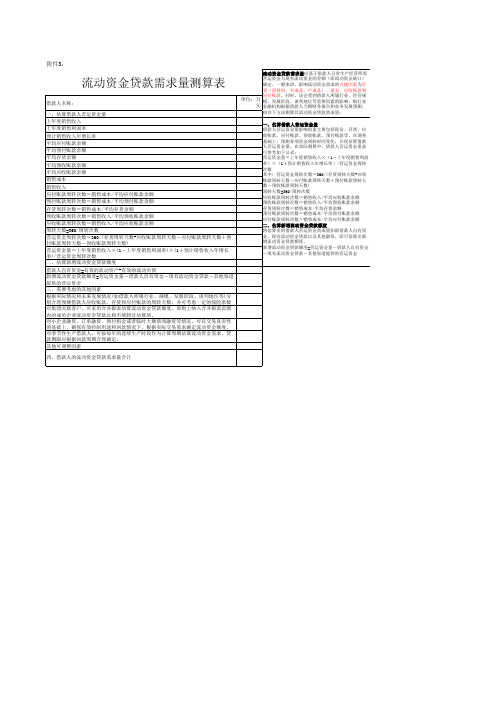

借款人名称: 一、估算借款人营运资金量 上年度销售收入 上年度销售利润率 预计销售收入年增长率 平均应付账款余额 平均预付账款余额 平均存货余额 平均预收账款余额 平均应收账款余额 销售成本 销售收入 应付账款周转次数=销售成本/平均应付账款余额 预付账款周转次数=销售成本/平均预付账款余额 存货周转次数=销售成本/平均存货余额 预收账款周转次数=销售收入/平均预收账款余额 应收账款周转次数=销售收入/平均应收账款余额 周转天数=360/周转次数 营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预 付账款周转天数-预收账款周转天数) 营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长 率)/营运资金周转次数 二、估算新增流动资金贷款额度 借款人自有资金=有效的流动资产-有效的流动负债 新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道 提供的营运资金 三、需要考虑的其他因素 根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分 别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数 对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围 内的成员企业流动资金贷款总和不能超过估算值。 对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性 的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。 对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷 款期限应根据回款周期合理确定。 其他可调整因素 四、借款人的流动资金贷款需求量合计

流动资金贷款需求量应基于借款人日常生产经营所 需营运资金与现有流动资金的差额(即流动资金缺 口)确定。一般来讲,影响流动资金需求的关键因素 为存货(原材料、Байду номын сангаас成品、产成品)、现金、应收账 款和应付账款。同时,还会受到借款人所属行业、经 单位:万 营规模、发展阶段、谈判地位等重要因素的影响。银 元 行业金融机构根据借款人当期财务报告和业务发展预 测,按以下方法测算其流动资金贷款需求量: 一、估算借款人营运资金量 借款人营运资金量影响因素主要包括现金、存货、应 收账款、应付账款、预收账款、预付账款等。在调查 基础上,预测各项资金周转时间变化,合理估算借款 人营运资金量。在实际测算中,借款人营运资金需求 可参考如下公式: 营运资金量=上年度销售收入×(1-上年度销售利 润率)×(1+预计销售收入年增长率)/营运资金周 转次数 其中:营运资金周转次数=360/(存货周转天数+应收 账款周转天数-应付账款周转天数+预付账款周转天 数-预收账款周转天数) 周转天数=360/周转次数 应收账款周转次数=销售收入/平均应收账款余额 预收账款周转次数=销售收入/平均预收账款余额 存货周转次数=销售成本/平均存货余额 预付账款周转次数=销售成本/平均预付账款余额 应付账款周转次数=销售成本/平均应付账款余额 二、估算新增流动资金贷款额度 将估算出的借款人营运资金需求量扣除借款人自有资 金、现有流动资金贷款以及其他融资,即可估算出新 增流动资金贷款额度。 新增流动资金贷款额度=营运资金量-借款人自有资 金-现有流动资金贷款-其他渠道提供的营运资金

流动资金贷款需求量测算参考计算表

数=销售收入/平均应收账款余数=销售收入/平均预收账款余数=销售成本/平均存货余额数=销售成本/平均预付账款余数=销售成本/平均应付账款余

转天数=360/周转

应付账款周转天数(天)

60.00#DIV/0!#DIV/0!应付帐转周转率(次)

#DIV/0!#DIV/0!#DIV/0!预收账款周转天数(天)

90.00#DIV/0!#DIV/0!预收账款周转率(次)

#DIV/0!#DIV/0!#DIV/0!预付账款周转天数(天)

77.00#DIV/0!#VALUE!预付账款周转率(次)

#DIV/0!#DIV/0!#VALUE!营运资金周转次数Tw (次) 1.88#DIV/0!#VALUE!

新增流动资金贷款额度=营运资

金量-借款人自有资金-现有流#DIV/0!现有贷款(美元折合人民币)

其他

账款余额账款余额余额

账款余额账款余额

销售收入年增长率Rp(%)

10.00%30.00%30.00%

m最后一个完整年报距

贷款预计发放月份数)

(1+Rp)(12+m)

3.14

公式一:营运资金量W

#DIV/0!#DIV/0!#VALUE!

公式二:W={S×(1-M)×

(1+Rp)(12+m)}/Tw

#DIV/0!

借款人自有资金(银行存款)

现有贷款(人民币)

现有贷款(美元折合人民币)

其他渠道提供的营运资金0

值。

银监会《流动资金贷款需求量的测算参考》计算公式

3、增长率请直接输入百分比新增流动资金贷款金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金需要考虑的其他注意:1、本公司依据于《流动资金贷款管理暂行办法》的附件“流动资金贷款需求量的测算参考”,计算结果仅供参考。

数据录入4、计算依据:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额计算结果(营运资金量1、各银行业金融机构应根(如借款人所属行业、规模、发展阶段、谈判地分别合理预测借款人应收账款、存货和应付账款天数,并可考虑一定的保险系数。

2、对集团关联客户,可采用合并报表估算流动资款额度,原则上纳入合并报表范围内的成员企业金贷款总和不能超过估算值。

3、对小企业融资、订单融资、预付租金或者临时债项融资等情况,可在交易真实性的基础上,确控制用途和回款情况下,根据实际交易需求确定金额度。

4、对季节性生产借款人,可按每年的连续生产时为计算周期估算流动资金需求,贷款期限应根据期合理确定。

损益表输入:2、请录入报表月份;资产负债表数据来源于即期报表;损益表本年度数为即期报表本年度截至当月数据。

#DIV/0!#DIV/0!#DIV/0!金贷款额度=营运资-借款人自有资金-现有流金贷款-其他渠道提供的营金的其他因素:#DIV/0!+预计销售收入年增长率)/营运资金周转应付账款周转天数+预付账款周转天数-预收账款周结果(参考)#DIV/0!构应根据实际情况和未来发展情况人所属行业、规模、发展阶段、谈判地位等)预测借款人应收账款、存货和应付账款的周转可考虑一定的保险系数。

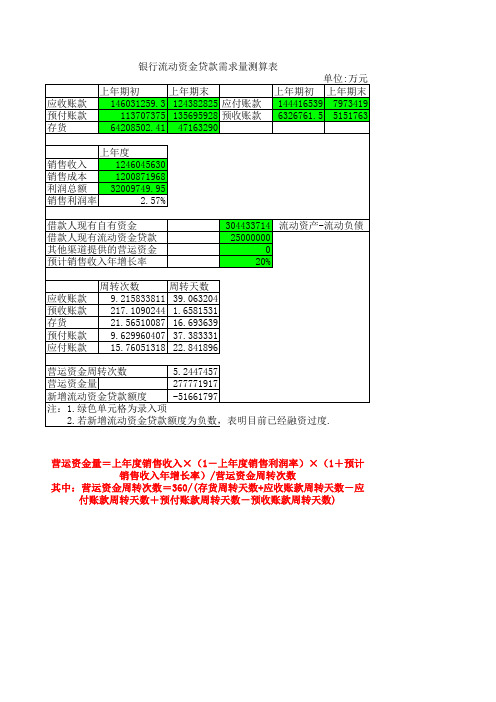

银行流动资金贷款需求量测算表

上年度

销售收入

1246045630

销售成本

1200871968

利润总额 32009749.95

销售利润率

2.57%

借款人现有自有资金 借款人现有流动资金贷款 其他渠道提供的营运资金 预计销售收入年增长率

304433714 流动资产-流动负债 25000000

0 20%

应收账款 预收账款 存货 预付账款 应付账款

-51661797

注:1.绿色单元格为录入项

2.若新增流动资金贷款额度为负数,表明目前已经融资过度.

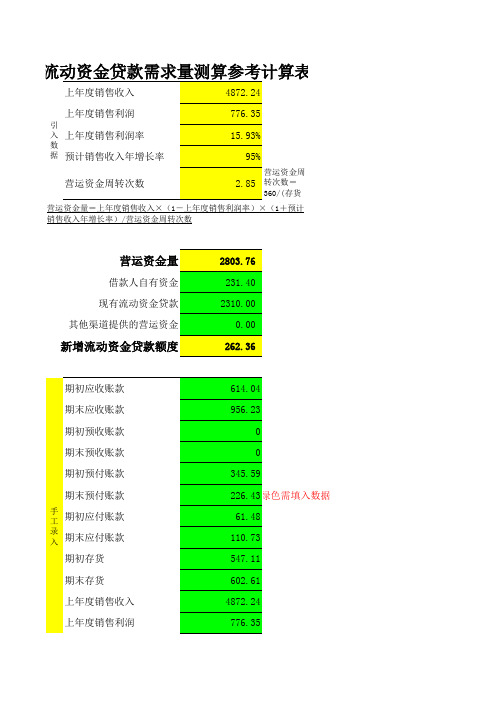

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计 销售收入年增长率)/营运资金周转次数

其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应 付账款周转天数+预付账款周转天数-预收账款周转天数)

应收账款 预付账款 存货

银行流动资金贷款需求量测算表

单位:万元

上年期初

上年期末

上年期初 上年期末

146031259.3 124382825 应付账款 144416539 7973419

113707375 135695928 预收账款 6326761.5 5151763

64208502.41 47163290

周转次数

周转天数Biblioteka 9.215833811 39.063204

217.1090244 1.6581531

21.56510087 16.693639

9.629960407 37.383331

15.76051318 22.841896

营运资金周转次数

5.2447457

营运资金量

277771917

新增流动资金贷款额度

银行流动资金贷款额度测算

按照银监会2010年1号文《流动资金贷款管理暂行办法》中相关要求对企业授信需求测算如下:运营资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/运营资金周转次数,其中:运营资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数),周转天数=360/周转次数新增流动资金贷款额度=运营资金量-借款人自有资金(货币资金)-现有流动资金贷款-其他渠道提供的运营资金一、存货周转天数存货周转天数=360/{销售成本/{(年初余额+年末余额)/2}}存货平均余额=(年初余额+年末余额)/2存货周转次数=销售成本/存货平均余额存货周转天数=360/存货周转次数二、应收账款周转天数应收账款周转天数=360÷(销售收入/应收账款平均余额)三、应付账款周转天数应付账款周转天数=360/(年采购成本/应付账款平均余额)应付账款周转率=年采购成本/应付账款平均余额应付账款平均余额=(应付账款期初数+应付账款期末数)/2四、预付账款周转天数预付账款周转天数=360/(销售成本/预付账款平均余额)预付账款周转次数=销售成本/预付账款平均余额预付账款平均余额=(期初预付账款+期末预付账款)/2五、预收账款周转天数预收账款周转天数=360/(销售收入/平均预收账款余额)预收账款周转次数=销售收入/平均预收账款余额六、流动比率、速动比率流动比率=流动资产/流动负债速动比率=速动资产/流动负债=(流动资产-存货)/流动负债流动比率一般应大于200%。

但可酌情考虑速动比率速动比率一般应保持在100%以上,同上!七、资产负债率资产负债率=负债总额/资产总额×100%希望通过银行贷款的企业朋友可以通过以上方法,计算出自身资金需求与贷款额度是否相匹配,作出相应调整以免银行审核不能通过。

流动资金贷款金额测算公式

附件1:流动资金贷款金额测算公式流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量,同时要求:经办行根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,为保证预测的准确度,预测值的准确度保持在60%的精度。

一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数) 周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金。

流动资金贷款需求量的测算工具表

六、流动资金贷款需求量测算 年份 项目 应收帐款周转次数 预收帐款周转次数 存货周转次数 预付帐款周转次数 应付帐款周转次数 2008年 8.06 0.00 0.00 0.00 0.00 2009年 4.23 1978.06 0.00 0.00 0.00 2010年7月 2.08 1063.21 55.25 40.63 0.00

财 务 指 标 计 算 表

单位: 一、短期偿债能力分析(流动率比率) 年份 项目 流动比率 速动比率 现金比率 2008年 1.98 1.98 0.29 2009年 3.99 3.99 0.79 2010年7月 2.90 2.69 0.48

二、长期偿债能力分析(杠杆比率) 年份 项目 资产负债率 经营还债能力 负债与所有者权益比率(产权比) 负债与有形净资产比率 利息保障倍数 2008年 34.86% 181.65% 53.50% 53.50% 8.12 2009年 17.07% 103.25% 20.58% 20.58% 10.34 2010年7月 22.77% 298.54% 29.48% 31.23% 17.12

五、发展能力分析 年份 项目 总资产增长率 固定资产成新率 主营业务收入增长率 资本积累率 税前利润增长率 2008年 #DIV/0! 68.88% #DIV/0! #DIV/0! #DIV/0! 2009年 -4.67% 67.54% 2.84% 21.35% -5.95% 2010年7月 17.02% 76.19% -46.25% 8.97% -43.78%

三、营运能力分析(效率比率) 年份 项目 总资产周转率 固定资产周转率 流动资产周转率 应收帐款周转率 存货周转率 资产报酬率 权益报酬率 2008年 24.93% 80.52% 36.12% 80.07% #DIV/0! 29.58% 22.71% 2009年 132.08% 420.68% 192.53% 422.54% #DIV/0! 14.24% 17.60% 2010年7月 67.03% 218.35% 100.08% 208.15% 5524.51% 7.56% 9.62%

银监会流动资金贷款需求量测算表

据银监会下发的《流动资金贷款管理暂行办法》测算流动资金贷款需求量

单位:元

第一步、测算借款人营运资金量

计算项目 应收账款周转天数= 360/(上年销售收入/平均应收账款余额) 存货周转天数= 360/(上年销售成本/平均存货余额) 预付账款周转天数= 360/(上年销售成本/平均预付账款余额) 应付账款周转天数= 360/(上年销售成本/平均应付账款余额) 预收账款周转天数=360/(上年销售收入/平均预收账款余额) 营运资金周转次数= 360/(应收账款周转天数+存货周转天数+预付账款周转天数 -应付账款周转天数-预收账款周转天数) 附: 测算所需借款人基础财务数据 上年销售收入 上年销售成本 上年初应收账款 上年末应收账款 上年初预收账款 上年末预收账款 上年初存货 上年末存货 上年初预付账款 上年末预付账款 上年初应付账款 上年末应付账款 上年度销售利润(营业利润) 预计销售收入年增长率 营运资金量=上年度销售收入×(1-上年度销售利润率)× (1+预计销售收入年增长率)/营运资金周转次数 13,564,455.78 6,646,777.90 8,305,564.87 8,687,664.90 25,086,553.89 24,767,866.90 387,645.96 398,676.60 3,456,766.78 5,535,533.70 32,134,566.98 35,667,686.70 1,284,133.53 10.00% 借款人实际值

225.50 21.29 243.52 1,836.14 661.57 (0.18)

-75,323,822.70

第二步、测算新增流动资金贷款额度

解释:新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款- 其他渠道提供的营运资金

流动资金需求测算表

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果