中国民生银行流动资金贷款额度测算-流动资金贷款测算案例(PPT 34页)

培训课件6:流动资金贷款需求测算

应付账款

16500 15000 15750

4.44

81.00

预收账款

5500

6000

5750

17.39

20.70

17

测算过程如下:

根据上表计算: 营运资金周转次数=360/(存货周转天数+应

收账款周转天数-应付账款周转天数+预付账款 周 转 天 数 - 预 收 账 款 周 转 天 数 ) =360/ (83.31+62.10-81.00+23.14-20.7)≈5.39 (次)

16

测算过程如下:

一、估算营运资金周转次数

表2 营运资金周转次数测算表

单位:万元、次

科目 期初余额 期末余额 平均余额 周转次数 周转天数

应收账款

16000 18500 17250

5.8

62.1

预付账款

4000

5000

4500

15.56

23.14

存货

10900 21500 16200

4.32

83.31

周转的部分+当年净利润+折旧-分红-计划归还 贷款=2000+7000+800-2100-500=7200(万元)

20

测算过程如下:

二、估算新增流动资金贷款额度 新增流动资金贷款额度=营运资金-借款人自

有资金-现有流动资金贷款-其他渠道提供的营 运 资 金 = 14285.71 -7200-10002000=4085.71(万元)

二、估算新增流动资金贷款额度 将估算出的借款人营运资金需求量扣除借款人自

有资金、现有流动资金贷款以及其他融资,即可估算 出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自 有资金-现有流动资金贷款-其他渠道提供的营运资 金

流动资金贷款测算说明

流动资金贷款测算说明农行公式测算使用说明《中国农业银行流动资金贷款管理办法》提供了流动资金需求量测算公式,但还是过于简略,具体使用时,应具体问题具体分析:一、授信时流动资金测算:根据《中国农业银行流动资金贷款管理办法》规定,测算公司2010年度流动资金需求量如下:1、上年平均有效营运资产,(年初有效营运资产,年末有效营运资产),,=2、上年营运资产周转次数,上年度销售收入,平均有效营运资产=3、公司2010年度信用等级为,流动资金贷款担保方式为: ,核定调节系数为。

4、2010年度营运资金总量,[上年度销售收入×(,,预计销售收入年增长率)×(,,上年度销售利润率),营运资产周转次数]×调节系数=对于企业扩展较快、经营模式发生变化或因其他因素导致计划年度财务指标可能发生较大变化时,可以作以下处理,但应具体说明调整的原因和调整的主要依据:(1)上年度销售收入×(,,预计销售收入年增长率)可以用预计2010年度销售额代替;(2)(,,上年度销售利润率)可以用预计2010年度销售利润率代替; (3)营运资产周转次数可以用预计2010年度营运资产周转次数代替5、2010年度营运资金缺口(1)存量续授信测算2010年度营运资金缺口,营运资金总量,他行流动资金贷款,其他渠道提供的营运资金,借款人自有资金=(2)增量授信2010年度营运资金增量缺口,营运资金总量,流动资金贷款,其他渠道提供的营运资金,借款人自有资金=综合考虑借款人的信用状况、经营的稳定性和前景、流动比率、速动比率、可现金实现的收入和其他可还债资金的规模和时间分布、借款人负债结构、我行可控的可还债资金回笼、担保保障等因素,确定该公司2010年度流动资金贷款额度为。

(对测算额度低于实际额度的,可从资金需求波动较大、产能增加、原材料成本剧烈变动、临时性大宗购销、小企业融资、订单融资、预付租金等角度分析,在交易真实、用款和回款可控的前提下,根据实际交易需求确定流动资金贷款额度)。

流动资金贷款额度测算课件

月份 1 2 3 4 5 6 7 8 9 10 11 12

应收账款 预付账款 21076 4757 20313 3730 27366 2505 29510 4710 18204 3214 24366 5316 21363 3902 21655 2172 19534 2782 22249 2200 23465 2521 23939 2359

流动资金贷款测算案例

❖ 模拟测算二:按测算原理推导公式应用年末数测算

假设:销售增长率为20%,(应收+存货+预付)与(应付+预 售)之间缺口保持年末数据不变,借款人计划从销售收入中抽取资 金20000万元投入技术改造。

于是有:营运资金量=(1+0.2)*(45587+(23939-145) *0.724-6939+2359)=69867万元

流动资金贷款额度测算

授信评审部 许明宇

流动资金贷款额度测算

测算公式基本原理 流动资金贷款测算案例 流动资金贷款测算总结

流动资金贷款额度测算

流动资金贷款测算公式基本原理

公式推导 测算原理

流动资金贷款额度测算

流动资金贷款测算公式基本原理

❖ 公式推导

设上年度销售利润率为M,上年度销售收入为S 于是: 营运资金量=S*(1-M)*(1+预计销售收入年增长 率)/营运资金周转次数 营运资金周转次数=360/(存货周转天数+应收账款 周转天数-应付账款周转天数+预付账款周转天数-预 收账款周转天数)

79332

长期借款

其他应付款

202

总负债

58951

股本

152

资本公积

2722

盈余公积

3699 146779

流动资金贷款额度理论计算

流动资金贷款额度理论计算

企业在进行流动资金贷款的时候,其额度的计算在理论上有一定的依据。

实际贷款额度在理论依据的基础上,根据当时的资金供求情况、企业的经营情况和抵押物情况会适当做一些调整。

营运资金量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增长率)/营运资金周转次数

该公式分子是根据上年度的销售收入预测今年的资产总体量。

该公式分母是根据营运资金周转次数确定在某个相对稳定的时间段所需要的资金量。

比如说1元钱一年周转1次,那一年资产总量是1元。

比如说1元钱一年周转3次,那一年资产总量是3元。

那资金周转次数如何计算呢?见下列公式:

营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数-应付账款周转天数-预收账款周转天数)

既然某个时间段需要的资金量计算出来,剩下的就是你向贷款机构需要借入的资金量。

如果你的自有资金完全覆盖了你所需要的正常资金量,那借款只会增大资金成本,并导致资金闲置。

所以,新增加的流动资金贷款额度需要扣除自有资金量以及其他途径能获取的资金。

见下列公式:

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金-其他渠道提供的营运资金。

银行用流动资金贷款需求测算表

2595.87123

1108

1800

0

流资-流负

经测算: 营运资金周转次数= 360/(存货周转天数+应 收账款周转天数-应付 账款周转天数+预付账 款周转天数-预收账款 周转天数)=360/ (55.81+74.4016.93+42.金量=上年度销 售收入(1-上年度销 售利润率)×(1+预 计销售收入年增长率) /营运资金周转次数= 1861×(1-19.34%) ×(1+18.22%)/3.15 =563万元 新增流动资金贷款额度 =营运资金量-借款人 自有资金-现有流动资 金贷款-其他渠道提供 的营运资金=563-99150-0=314万元 公司为满足正常生产经 营周转,特向我行申请 流动资金贷款150万元 (回收再贷),期限12 个月,其余企业自筹。 还款方式为按月结息, 到期还本。公司新设备 的投入使用,及新客户 的拓展,使2010年生产 能力稳步提高,销售收 入持续增长,且货款结 算及时,届时到期还款 有保证。

营运资金量

上年度销售收入 上年度销售利润率 预计销售收入年增长率

5503.87123

13,562.00

3.29%

30.00%

营运资金周转次数 存货周转天数 应收账款周转天数 应付账款周转天数

3.097920091

89.37

1.12

预付账款周转天数 预收账款周转天数 保险系数

1

0

0.1

1.3

新增流动资金贷款额度 借款人自有资金 现有流动资金贷款 其他渠道提供的营运资金

营运资金量

上年度销售收入 上年度销售利润率 预计销售收入年增长率

5503.87123

13,562.00

3.29%

流动资金贷款需求量测算案例(风险)

流动资金贷款需求量测算案例——以深圳市××服装有限公司为例深圳市××服装有限公司(以下简称:申请人)是我行营销的优质民营服装企业,旗下的××品牌定位于个性鲜明的黑白时尚中高档女性时装,具有较强的品牌号召力。

申请人09年主营业务收入1.43亿,与纳税申报表对应情况比较良好,连续多年评为福田区纳税百强。

截至2009年底,××品牌在全国各地一线城市共拥有113间加盟店,79间自营店。

申请人的产品具有较高的附加值,经过多年经营,无论是申请人自身的实力与品牌,还是实际控制人个人资产都有可观的积累。

申请人相对于上、下游处于强势地位,在不扩大规模(包括生产规模及渠道建设规模)的前提下,申请人依靠对上、下游的资金占用及部分自有资金即可维持正常的生产经营,故申请人此前在各家银行均无授信合作记录。

由于申请人近期制定了上市计划安排,其被建议申请一笔贷款,从而佐证其信用状况。

我行客户经理抓住了这个契机,成功将其营销到我行申请贷款,担保方式为房产抵押及法人个人连带保证。

在此笔业务的审批过程中,我们遇到这样的问题:按照银监会的流动资金贷款管理办法中的公式来测算,即“营运资金量=上年销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数”,则营运资金量=14288×(1-0.0577)×(1+0)/[360/(16+17-250+31-146)]= -12465万,即使剔除申请人报表中的不合理因素(即应付帐款为预估,实际约为零),其营运资金量=14288×(1-0.0577)×(1+0)/[360/(16+17+31-146)]= -3066万。

按照上述纯理论模型计算出的营运资金量的前提是申请人全年的采购和销售是均匀发生的。

然而服装行业是季节性极强的行业,申请人每季产品发布会暨订货会后都面临着集中采购原料及上季退货的资金压力。

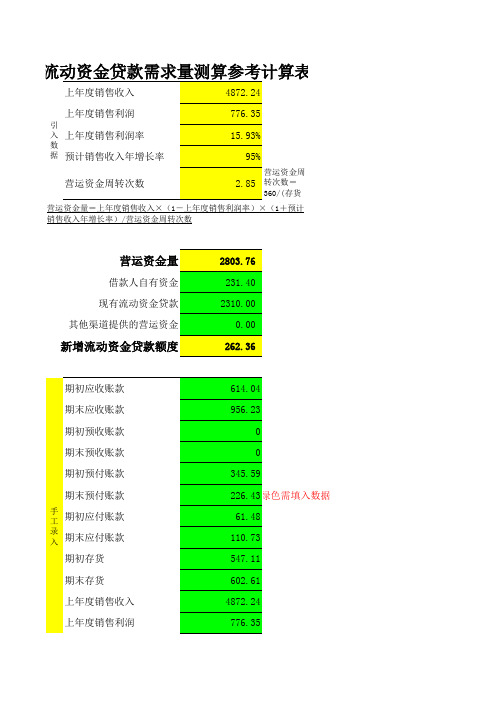

流动资金贷款需求量测算参考计算表

数=销售收入/平均应收账款余数=销售收入/平均预收账款余数=销售成本/平均存货余额数=销售成本/平均预付账款余数=销售成本/平均应付账款余

转天数=360/周转

应付账款周转天数(天)

60.00#DIV/0!#DIV/0!应付帐转周转率(次)

#DIV/0!#DIV/0!#DIV/0!预收账款周转天数(天)

90.00#DIV/0!#DIV/0!预收账款周转率(次)

#DIV/0!#DIV/0!#DIV/0!预付账款周转天数(天)

77.00#DIV/0!#VALUE!预付账款周转率(次)

#DIV/0!#DIV/0!#VALUE!营运资金周转次数Tw (次) 1.88#DIV/0!#VALUE!

新增流动资金贷款额度=营运资

金量-借款人自有资金-现有流#DIV/0!现有贷款(美元折合人民币)

其他

账款余额账款余额余额

账款余额账款余额

销售收入年增长率Rp(%)

10.00%30.00%30.00%

m最后一个完整年报距

贷款预计发放月份数)

(1+Rp)(12+m)

3.14

公式一:营运资金量W

#DIV/0!#DIV/0!#VALUE!

公式二:W={S×(1-M)×

(1+Rp)(12+m)}/Tw

#DIV/0!

借款人自有资金(银行存款)

现有贷款(人民币)

现有贷款(美元折合人民币)

其他渠道提供的营运资金0

值。

银行流动资金贷款需求量的测算参考模版

银行流动资金贷款需求量的测算参考模版一、前言流动资金是企业生产经营过程中必不可少的资金,为保证企业正常运营,提高市场竞争力,银行为企业提供流动资金贷款业务。

然而,银行在开展贷款业务时需要很好的把握企业的资金需求量才能进行科学的决策。

因此,本文将从测算流动资金贷款需求量的角度,探讨在银行流动资金贷款业务中如何应用贷款需求量的参考模版。

二、流动资金贷款需求量的概念流动资金贷款需求量是指企业在进行生产过程中所需的实际流动资金量,包括原材料、制造成本、库存资金、透支额度、应收账款等资金流动性需求。

三、流动资金贷款需求量的测算1. 测算流动资金需求量的依据测算流动资金需求量的主要依据为企业需求资金的多寡、筹资渠道的多少和借贷利率的高低等因素。

在进行流动资金需求量测算时,应分析企业生产经营的周期和实际运营情况,根据不同行业、不同经营模式和不同产品类型的特点,进一步确定流动资金需求的实际情况,提高贷款决策的科学性和准确性。

2. 测算流动资金贷款需求量的方法(1) 凭借企业进行借贷的年销售额进行估算。

流动资金贷款需求量根据企业历史销售数据进行测算,通过对企业过往销售业绩的评估,可以对未来一段时间的资金需求做出预测。

但需要注意的是,这种方法存在错误率比较大的缺陷。

(2) 根据企业日常运营成本估算流动资金需求量。

企业日常运营成本包括员工工资、房租、水电费、物业费、税费等费用,是企业流动资金需求的重要组成部分。

通过分析公司历史运营成本、降低运营成本的可能性和公司竞争力等综合因素,对流动资金的需求量进行估算。

(3) 根据企业未来收益估计流动资金需求量。

该方法是结合企业未来的发展趋势和市场状况进行预测,通过对未来收益的估算,来预测企业未来一段时间的流动资金需求量。

3. 测算流动资金贷款需求量的参考模版(a) 企业现金流量表企业现金流量表是企业最直接反映流动资金收支状况的财务报表,可以非常直观地显示企业在一段时间内的现金流量状况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

存货 43285 47578

52587 47311 46761 46852 46055 41760 46671 44275 41050 45587

应付账款 11252 4098

2641 9485 8905 3019 5939 10849 7256 6992 5470 4939

预收账款 265 321

口不变,借款人仍然能够提供29561万元的自有资金 则:新增流动资金贷款额度=营运资金量-借款人自有资金-现有流 动资金贷款-其他渠道提供的营运资金=55046-29561-47452=-21967 为何重复2009年经营模式和销售收入,贷款需要量反而要下降呢?

修正项 现金6616 应缴税费-5681 其他资产831 其他负债916 (应收-预收)的毛利6567

观察借款人往年(应收+存货+预付)与(应付+预售)之间缺口

的变化,在最大缺口数量情况下确定各科目数量。

考虑借款人本年度财务政策变化和销售变化,确定各主要科目在 预计销售规模下变化范围,再次确定各科目数量。 利用各科目数量确定周转天数,并据此计算保险系数。 应用银监会公式计算营运资金量。

流动资金贷款测算案例

模拟测算三:按测算原理推导公式应用往年最大资金缺口计算

假设:销售增长率20%,A公司计划从销售收入中抽取2亿元投入技

术改造,考虑(应收+存货+预付)与(应付+预售)之间缺口历史最大值

于是有:营运资金量=(1+0.2)* 72144=86572万元 新增流动资金贷款额度=86572-(29561-20000)-47452=29559万元

金回笼账户并及时提供该账户资金进出情况。贷款人可根据借款人信用状况、融资情况

等,与借款人协商签订账户管理协议,明确约定对指定账户回笼资金进出的管理。 贷款人应关注大额及异常资金流入流出情况,加强对资金回笼账户的监控

流动资金贷款测算总结

短贷长用&短借长用问题

《流贷办法》第三十二条 贷款人应动态关注借款人经营、管理

2009

短期借款 应付票据 应付账款 预收款项 应交税费 其他流动负债 流动负债 长期借款 其他应付款 总负债 股本 资本公积 盈余公积 未分配利润 所有者权益 主营业务成本

6616 23939 2359 831 45587 79332 202 58951 152 2722 3699 146779 65793

(应收-预收)的毛利6567

由此看出:流动资金需求量测算基于平均数存在缺陷,在销

售不变的情况下,由于利润产生,流动资金贷款数量相应下降。

流动资金贷款测算案例

模拟测算二:按测算原理推导公式应用年末数测算

假设:销售增长率为20%,(应收+存货+预付)与(应付+预售 )之间缺口保持年末数据不变,借款人计划从销售收入中抽取资金 20000万元投入技术改造。 于是有:营运资金量=(1+0.2)*(45587+(23939-145) *0.724-6939+2359)=69867万元 新增流动资金贷款额度=69867-(29561-20000)-47452=12854 万元 现金调整后:12854+6616=19470万元 税金调整后:19470+5681=25151万元

贷款。

票据如何处理?

流动资金贷款测算总结

测算范围 提供流动资金授信额度必须进行测算

《流贷办法》第六条 贷款人应合理测算借款人营运资金需求,审慎 确定借款人的流动资金授信总额及具体贷款的额度,不得超过 借款人的实际需求发放流动资金贷款。

贷款人应根据借款人生产经营的规模和周期特点,合理设定流 动资金贷款的业务品种和期限,以满足借款人生产经营的资金 需求,实现对贷款资金回笼有效控制

公式推导 于是有:营运资金量= S*(1-M)*(1+预计销售收

入年增长率)*(存货周转天数+应收账款周转天数-应付 账款周转天数+预付账款周转天数-预收账款周转天数 )/360 = S*(1-M)*(1+预计销售收入年增长率)*(平均存货 余额/ S*(1-M)+平均应收账款余额/S-平均应付账款余 额/ S*(1-M)+平均预付账款余额/ S*(1-M)-平均预

营运资金周转次数=0.66 营运资金量=65793*(1—0.276)*1.2/0.66=86569万元 新增流动资金贷款额度=86569-(29561-20000)-47452=29556万元

流动资金贷款测算总结

处理问题的原则 测算标准程序

流动资金贷款测算总结

测算范围

流动资金贷款管理暂行办法是针对本外币贷款的。 《流贷办法》第三条 本办法所称流动资金贷款,是 指贷款人向企(事)业法人或国家规定可以作为借款人的 其他组织发放的用于借款人日常生产经营周转的本外币

流动资金贷款测算实务

预付账款 周转次数=销售成本/预付账款余额 19.01676647 周转天数=360/次数 18.93066 应付账款 周转次数=销售成本/应付账款余额 18.0374858 周转天数=360/次数 19.95844

流动资金贷款测算案例

依据银监会改进模式进行测算的步骤

压力测试情形 应用平均余额情形 应收账款 预收账款 存货 预付账款 应付账款 周转天数=360/次数 周转天数=360/次数 周转天数=360/次数 周转天数=360/次数 周转天数=360/次数 149.73873 0.9028316 397.4079 18.930663 19.958436 123.1544389 1.121699877 335.8095598 26.88834309 68.7360665 保险系数 1.215861 0.804878 1.183432 0.704047 0.290363

2

考虑销售利润率后,应收和预收扎差后减去了利

润部分,显示实际资金占用。 考虑销售增长率后,营运资金就是在原有经营模 式下的资金缺口的按比例增长

3

流动资金贷款测算案例

四种模拟测算 银监会模式测算步骤

流动资金贷款测算案例

A公司财务数据如下

2009

货币资金 应收票据 应收账款 预付款项 其他应收款 存货 流动资产 长期股权投资 固定资产 在建工程 生产性生物资产

收账款周转天数)

流动资金贷款测算公式基本原理

公式推导 因:周转天数=360/周转次数

故:应收账款周转天数=360/(S/平均应收账款余

额)=360*(平均应收账款余额/S)

预收账款周转天数=360/(S/平均预收账款余额) =360*(平均预收账款余额/S)

流动资金贷款测算公式基本原理

公式推导 存 货 周 转 天 数 = 3 6 0 / [S*(1-M)/ 平 均 存 货 余 额

165 457 228 245 98 188 386 265 429 145

营运资金量 51857.164 61684.208

72144.524

63570.372 54084.624 66612.604 59413.86 48625.108 56060.152 55399.416 54779.064 58233.856

模拟测算四:以对未来的预测进行计算

可假设借款人财务政策和销售政策发生变化,资金缺口在往年基础

上进一步步扩大,并预测资金缺口最大时相关科目的数量,进行计算, 具体模拟略。

流动资金贷款测算案例

依据银监会改进模式进行测算的步骤

《关于流动资金贷款额度测算公式的使用说明》对测算进行了说

明,可以细化为如下步骤:

新增流动资金贷款额度=58233-29561-47452=-18780

修正项 现金6616 应缴税费-5681 其他资产831 其他负债916

-18780 -12164 -6483 -5652 -6568

说明 当然,毛利还需要 支付各项费用,而 存货和应收中含折 旧,因此流贷额度 测算存在一点缺陷。

收账款余额/S)

流动资金贷款测算公式基本原理

公式推导 从而得到:

营运资金量= (1+预计收入年增长率)*[(平均存货 余额+(平均应收账款余额-平均预收帐款余额)*(1-M )-平均应付账款余额+平均预付账款余额)]

流动资金贷款测算公式基本原理

测算原理 由上述表达式可以得到的推论是:

1

营运资金量的基本含义为(应收+存货+预付)与 (应付+预收)的缺口。

、财务及资金流向等重大预警信号,根据合同约定及时采取提前收

贷、追加担保等有效措施防范化解贷款风险。 《流贷办法》第三十三条 贷款人应评估贷款品种、额度、期限 与借款人经营状况、还款能力的匹配程度,作为与借款人后续合作 的依据,必要时及时调整与借款人合作的策略和内容。

流动资金贷款测算总结

短贷长用&短借长用问题

=360*[平均存货余额/ S*(1-M)] 预付账款周转天数=360/[S*(1-M)/平均预付] 应付账款周转天数=360/[S*(1-M)/平均应付账款 余额]=360*[平均应付账款余额/ S*(1-M)]

流动资金贷款测算公式基本原理

-21967 -15351 -9670 -8839 -9755

说明 营运资金量计算应用平均数, 而修正项科目使用2009年年末 数,故存在不能解释的部分

流动资金贷款测算案例

模拟测算一:按测算原理推导公式应用年末数测算

营运资金量=45587+(23939-145)*0.724-

6939+2359=58233

流动资金贷款额度测算

授信评审部 许明宇 2010年7月7日

目录

测算公式基本原理 流动资金贷款测算案例 流动资金贷款测算总结

流动资金贷款测算公式基本原理