【商铺等非住宅】交易转让税负测算表

转让商铺,交多少税?净收益率会是多少?

转让商铺,交多少税?净收益率会是多少?举例:二线省会城市私营老板陈总,2018年2月10投资一商铺,面积为100平米,含税价款189万元(有发票),另交纳契税5.4万元。

2019年7月因资金周转之需,准备将商铺转手.假如有意向客户9月20日左右可成交,成交含税价231万元(不含税220万元)。

试问:陈总此次交易若成功,税后到手的收益会是多少?收益率怎样?一、增值税(卖方缴纳)1、根据财税[2016]36号附件三规定(1)北上广深:个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

(2)非北上广深地区:个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

2、陈总应缴纳的增值税:2年内销售,全额征税:231/1.05*0.05=11万元。

说明:1、普通住宅:是指按所在地一般民用住宅建筑标准建造的居住用房屋。

普通住宅的条件包括:(1)住宅小区建筑容积率在1.0(含1.0)以上(注:容积率是指一个小区的总建筑面积与用地面积的比率);(2)单套建筑面积在140平方米(含140平方米)以下;(3)实际成交价低于同区域住房平均交易价格1.2倍以下。

以上三条件少一个便属于非普通住房。

2、非普通住宅一般包括:厂房,144平方米以上的豪宅,写字楼,商铺等除普通住宅以外的房子。

二、印花税(买卖双方分别缴纳)1、销售商铺合同,属于“产权转移书据”类,印花税率为“合同价款’的万分之五。

2、商铺合同价款231万x0.05%=0.116万元。

三、土地增值税(卖方缴纳)计算土地增值税的公式:应纳土地增值税=增值额*适用税率-扣除项目金额*速算扣除系数。

其中,增值额 = 收入-可扣除项目1、收入:为不含增值税收入:231÷ 1.05 = 220万元2、可扣除项目:转让商铺时能够提供购房发票的,可减除以下项目金额:(1)取得房地产时有效发票所载的金额:189万元;(2)按发票所载金额从购买年度起至转让年度止每年加计5%的金额:18.9万元;说明:根据国税函[2010]220号规定:扣除项目的金额,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算”。

税负率、利润自动计算表

说明:黄色部分不可更改,白色部分为变量,可根据实际更改(进项税率可变)。

税负率、利润计算表

进货(吨) 1000

材料成本 52200000

进价(元) 58000

工资 214500

金额(元) 58000000

进项税率 10%

销售成本(元)

制造费用

销售费用

169000

19000

成品率 85.50%

成品 855

损耗率 5.00%

废渣率 9.50%

成品售价(元) 63500

销售金额 (元)

54292500

参数 1.17

不含税销售金额 (元)

46403846.15

废渣售价 20000

销售金额 (元)

1900000

参数 1.17

不含税销售金额 (元)

1623931.624

应纳增值税(元) 不含税销售金额合计(元)

2294722.2润 -4706222.22

进项税(元) 其他进项税(元) 进项税合计(元)

5800000

70000

5870000

税金附加 88000

废渣 95

管理费用 43500

销售成本合计 52734000

销项税率 销项税(元) 17.00% 7888653.85

销项税率 销项税(元) 销项税合计(元)

17.00%

276068.38 8164722.22

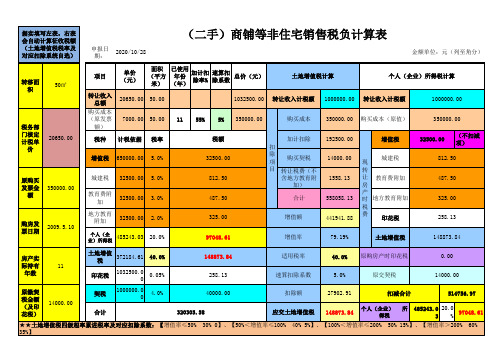

【商铺等非住宅】交易转让税负测算表

原缴契 税金额 (及印 花税)

14000.00

契税

1000000.0 0

4.0%

合计

40000.00 320305.58

扣除额

27902.91

扣减合计

514756.97

应交土地增值税

148873.84

个人(企业) 得税

所

485243.0 20.0 3%

97048.61

★★土地增值税四级超率累进税率及对应扣除系数:【增值率≤50% 30% 0】、【50%<增值率≤100% 40% 5%】、【100%<增值率≤200% 50% 15%】、【增值率>200% 60% 35%】

额)

购买成本

350000.00 购买成本(原值)

350000.00

税种 计税依据 税率

增值税 650000.00 5.0%

城建税 32500.00 5.0%

教育费附 加

32500.00

3.0%

地方教育 附加

32500.00

2.0%

税额 32500.00

812.50 487.50 325.00

加计扣除

据实填写左表,右表 会自动计算征收税额 (土地增值税税率及 对应扣除系统自选)

申报日 期:

2020/10/28

(二手)商铺等非住宅销售税负计算表

金额单位:元(列至角分)

转移面 积

50㎡

税务部 门核定 计税单

价

20650.00

原购买 发票金

额

350000.00

购房发 票日期

2009.5.10

项目

单价 (元)

面积 (平方

米)

已使用 年份

(年)

加计扣 除率%

自然人非住宅交易税费计算表(最新)

营业税

按差价(成交价—购入价)×5.6%

(不含上限)

土地增值税

不论是否满五年均按

全额×0.5%

5年以下

0.08%

划拨

土地出让金

土地评估价×55%

5-10年

0.07%

土地出让金契税

土地出让金×3%

10-15年

0.06%

代理费

按杭州市物价局规定收费(累进制)

见附表③

15-20年

0.05%

合计

20-25年

0.045%

③房地产成交价格

基准费率

50万元(含)及以下

1.25%

50万元至100万元(含)

0.875%

100万元至200万元(含)

0.5%

200万元以上

0.3125%

买方:____________

卖方:____________

经纪人:__________

签约经纪人:________

非住宅交易税费计算表

房屋总价:面积:楼层:座落:

买方税费

印花税

0.05%

①土地出让金缴纳标准

契税

3%

土地等级

交纳标准

产权登记费

205元;共有权证另加15元/本

交易手续费

6元×建筑面积

Ⅰ

600

地产转让费

300元

Ⅱห้องสมุดไป่ตู้

500

土地证工本费

18元

Ⅲ

400

Ⅳ

300

办证费

一本证100元非杭州市区一本证200元

Ⅴ

200

Ⅵ

100

代理费

按杭州市物价局规定收费(累进制)

见附表③

税负率的计算公式表格

税负率的计算公式表格税负率是评估个人或企业所承担的税收负担程度的指标。

对于个体经济主体而言,了解其税负率可以帮助他们评估经营活动的盈利能力和可持续性。

对于政府而言,税负率是评估税收收入的重要指标。

本文将介绍税负率的计算公式,并提供一个方便使用的表格,以帮助读者更好地理解和计算税负率。

税负率的计算公式可以分为两种情况:对个人而言和对企业而言。

下面我们将分别介绍这两种情况下的计算公式,并附上相应的计算示例。

1. 个人的税负率计算公式个人的税负率是指个人所缴纳的税收金额与其所得收入的比例。

通常以百分比表示,反映了个人所承担的税收负担程度。

个人的税负率计算公式如下:税负率 = 缴税金额 / 收入金额× 100%下面我们以一位个体经济主体小明为例来计算其税负率。

假设小明的年收入为10万元,他需要缴纳的个人所得税为2万元。

根据上述公式,可以计算出小明的税负率:税负率 = 2万元 / 10万元× 100% = 20%根据计算结果可知,小明的税负率为20%。

这意味着他的税收负担为其收入的20%。

2. 企业的税负率计算公式企业的税负率是指企业所缴纳的税金与其利润的比例。

与个人的税负率相似,企业税负率也通常以百分比表示。

下面是企业税负率的计算公式:税负率 = 缴税金额 / 利润金额× 100%假设一家企业的年纯利润为100万元,需要缴纳的税金为30万元。

根据上述公式,可以得出该企业的税负率:税负率 = 30万元 / 100万元× 100% = 30%根据计算结果可知,该企业的税负率为30%。

这意味着其税收负担为其利润的30%。

为了方便读者更好地理解和计算税负率,下面提供了一个使用的税负率计算表格:---------------------------------------------------| 收入 / 利润 | 缴税金额 | 税负率 |---------------------------------------------------| 10万元 | 2万元 | 20% |---------------------------------------------------| 100万元 | 30万元 | 30% |---------------------------------------------------通过这个表格,读者可以根据自己的收入或利润金额,轻松地计算出相应的税负率。

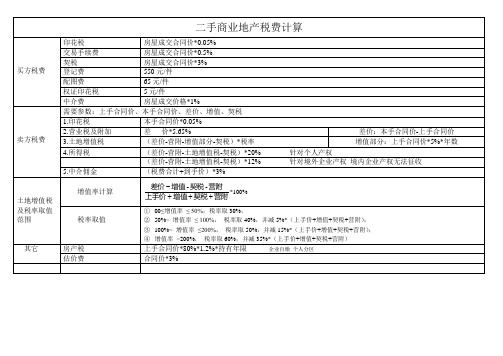

税费计算表格

房产税

上手合同价*80%*1.2%*持有年限企业自缴ቤተ መጻሕፍቲ ባይዱ人分区

估价费

合同价*3%

二手商业地产税费计算

买方税费

印花税

房屋成交合同价*0.05%

交易手续费

房屋成交合同价*0.5%

契税

房屋成交合同价*3%

登记费

550元/件

配图费

65元/件

权证印花税

5元/件

中介费

房屋成交价格*1%

卖方税费

需要参数:上手合同价、本手合同价、差价、增值、契税

1.印花税

本手合同价*0.05%

2.营业税及附加

差价*5.65%

差价:本手合同价-上手合同价

3.土地增值税

(差价-营附-增值部分-契税)*税率

增值部分:上手合同价*5%*年数

4.所得税

(差价-营附-土地增值税-契税)*20%针对个人产权

(差价-营附-土地增值税-契税)*12%针对境外企业产权境内企业产权无法征收

5.中介佣金

(税费合计+到手价)*3%

土地增值税

及税率取值范围

增值率计算

*100%

税率取值

100≤增值率≤ 50%,税率取30%,

250%<增值率≤ 100%,税率取40%,并减5%*(上手价+增值+契税+营附);

3100%<增值率≤200%,税率取50%,并减15%*(上手价+增值+契税+营附);

4增值率>200%,税率取60%,并减35%*(上手价+增值+契税+营附)

商铺转让税金条款

商铺转让税金条款

转让商铺时,涉及的税金条款可能因地区和政策而有所不同。

以下是一些常见的税金条款:

- 买家支付:

- 房地产交易手续费:5元/平方米为普通住宅,非普通住宅为11元/平方米。

- 房屋登记费:550元/本(每增加一本证书按每本10元收取工本费)。

- 权证印花税:5元/本。

- 印花税:0.05%。

- 契税:交易价(或评估价)×3%。

- 卖家支付:

- 房地产交易手续费:3元/平方米。

- 印花税:房屋产价的0.05%。

- 土地税:可提供上手购房的,土地税=(转让收入-上手价(每年加计5%)-有关税金)×适用税率;不能提供上手购房的,土地税=(转让收入-转让收入×90%)×30%。

- 个人所得税:据实征收为(转让收入-房产原值-合理费用)×20%,核定征收为转让收入×7.5%×20%。

转让收入-房产原值-合理费用相当于个人净收入。

- 营业税及附加税:可提供上手购房的,为(转让收入-上手价)×5.5%;不能提供上手的,为转让收入×5.5%;税费为差额的5.56%。

- 土地出让金:商业用途用房,按其网格点基准地价的35%计收;商业路线价区段路的商业临街宗地,加收路线价的10%;用途用房按其网格点基准地价的30%计收。

- 土地出让金契税:按本次征收土地出让金价款的3%征收。

在进行商铺转让时,建议你咨询当地的税务部门或专业的税务顾问,以确保正确计算和缴纳相关税金。

房地产企业税负测算表

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

审批人:

编制人:

第 1 页,共 2 页

项目整体应交 增值税税负

增值税及附加

率

0.00

#DIV/0!

项目整体应交 营业税税负

营业税及附加

率

0

5.56%

营改增税负增 营改增税负

减

增减率

0.00

#DIV/0!

第 2 页,共 2 页

房地产增值税负测算表

公司名称: 收入项目

序号 1 2 3 4

收入类型 销售不动产 不动产出租 ……

合计

编制日期:

单位:元

含税收入金额 不含税金额 适用税率 销项税额

0.00

0

0.00

0

0.00

0

0.00

0.00 0.00

0.00

0 0.00

扣除项目 序号

成本费用项目

预算或实际金额

其中:可抵扣增 值税含税金额

适用税率 进项税额

开发成本

一 土地征用及拆迁补偿费 二 前期工程费 三 基础设施费 四 建筑安装工程费 五 公共配套设施费 六 开发间接费用 七 不可预见费

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

原缴契 税金额 (及印 花税)

14000.00

契税

1000000.0 0

4.0%

合计

40000.00 320305.58

扣除额

27902.91

扣减合计

514756.97

应交土地增值税

148873.84

个人(企业) 得税

所

485243.0 20.0 3%

97048.61

★★土地增值税四级超率累进税率及对应扣除系数:【增值率≤50% 30% 0】、【50%<增值率≤100% 40% 5%】、【100%<增值率≤200% 50% 15%】、【增值率>200% 60% 35%】

485243.03

20.0%

97048.61

增值率

79.19%

土地增值税

148873.84

房产实

际持有

11

年数

土地增值 税

372184.61

40.0%

印花税

1032500.0 0

0.05%

148873.84 258.13

适用税率 速算扣除系数

40.0% 原购房产时印花税

5.0%

原交契税

0.00 14000.00

扣

除 项

购买契税

目 转让税费(不

含地方教育附

加)

合计

增值额

192500.00 14000.00 1558.13 558058.13 441941.88

增值税

城建税 现

转

让 教育费附加

房

产

时 地方教育附加

税

费

印花税

32500.00

(不扣减 项)

812.50

487.50

325.00

258.13

个人(企 业)所得税

据实填写左表,右表 会自动计算征收税额 (土地增值税税率及 对应扣除系统自选)

申报日 期:

2020/10/28

(二手)商铺等非住宅销售税负计算表

金额单位:元(列至角分)

转移面 积

50㎡

税务部 门核定 计税单

价

20650.00

原购买 发票金

额

350000.00

购房发 票日期

2009.5.10

项目

单价 (元)

额)

购买成本

350000.00 购买成本(原值)

350000.00

税种 计税依据 税率

增值税 650000.00 5.0%

城建税 32500.00 5.0%

教育费附 加

32500.00

3.0%

地方教育 附加

32500.00

2.0%

税额 32500.00

812.50 487.50 325.00

加计扣除

面积 (平方

米)

已使用 年份(年)源自加计扣 除率%速算扣 除系数

总价(元)

土地增值税计算

个人(企业)所得税计算

转让收入 总额

20650.00 50.00

1032500.00 转让收入计税额 1000000.00 转让收入计税额

1000000.00

购买成本 (原发票 7000.00 50.00 11 55% 5% 350000.00