房地产营改增税负测算表(数据填入后自动计算)

房地产业——《营改增税负分析测算明细表》填报指南

房地产业——《营改增税负分析测算明细表》填报指南2016-05-18 suntax王晶《营改增税负分析测算明细表》填报指南行业案例——房地产业【房地产业案例一】 C 房产公司为增值税一般纳税人,2016 年6 月份发生以下业务:1.6 月10 日销售本公司自行开发的商品房一套,取得销售不动产收入555 万元,并开具发票、办理交房手续,该项房产项目是5 月1 日开工的项目。

2.6 月20 日支付建筑公司建筑安装工程费,收到增值税专用发票注明金额200 万元,税额22 万元。

(一)增值税申报对C 公司来说,6 月份发生的业务按照一般计税方法应分别计算销项税额和可扣除的进项税额,按照11%的税率计算应纳税额。

按照纳税义务发生时间的规定,C 公司应于办理交房手续的当天确认收入,6 月份的销项税额=555÷(1+11%)×11%=55(万元);同时,C 公司购进的建筑安装工程费可以凭取得的增值税专用发票抵扣,所以6 月份的进项税额为22 万元。

所以,C 公司6 月份(所属期)的增值税应纳税额为55-22=33(万元)(二)税负分析测算明细表第一步,选择应税项目代码及名称,根据《营改增试点应税项目明细表》列明的项目进行选择,C 公司选择“090100 销售不动产建筑物”。

第二步,选择应税项目适用的增值税税率或征收率以及对应的营业税税制下的营业税税率,C 公司选择了“090100 销售不动产建筑物”后,就有11%和5%两档增值税税率(征收率)可以选择,C 公司应选择11%,营业税税率则选择5%。

完成这一步后,C 公司填表的情况如下:第三步,增值税应纳税额的测算。

分别填写不含税销售额,服务、不动产和无形资产扣除项目本期实际扣除金额,其他项目根据表内公式和申报表有关内容自行计算。

C 公司本期应税项目不含税销售额为500 万元,实际扣除金额为0,仅发生不动产销售业务,则第7 栏增值税应纳税额(测算)=55÷55×33=33(万元)。

营改增前后综合税负测算

化或前转。

80

73.09,降6.91

比例:8.64%

之二,转嫁税负,提价保

持利润。

不含税收入为97,

A÷1.11=97

A=107.67,比例?

11% 税率 收入 成本 税金 利润 利润

营改 增前 100

80 3 17 17%

营改 增后 90.09 73.09

0 17 18.87%

工程计价清单

费用构成

单位 数量 单价 合计

1 直接费

1000

A 人工费

200

B 材料费

600

C 机械费

200

2 管理费(A×10% )

20

3 利润(1+2)×10%

102

4 成本(1+2+3) 5 各项规费:4×5.2%

1122 58

6 税金(4+5)×3.413% 7 费用总计(4+5+

一、税负及影响税负的因素

。

二、房地产业综合税负测算

三、建安企业综合税负则算

四、营改增后税负转嫁分析

建安 企业 收入 成本

税金 利润 利润率

营改 增前 100

80

3 17 17%

营改 增后 90.09

80

0 10.09 11.2%

解决办法:

之一,降低成本,内部消

6 不含税收入(4+5) 7 税金(11%)

1079.45 118.74

40(税金) 1220(费用)

合计

1198.2

合计(老)

1 直接费 A 人工费 B 材料费

912.82 200 512.82

1000 200 600

C 机械费 2 管理费(A×10%)

营改增税负分析之税负分析测算表

02

税务申报数据

03

相关政策法规

企业向税务机关申报的纳税数据, 包括增值税、营业税等各税种的 申报数据。

包括营改增政策文件、税收法规 等,用于确定相应的税率和计税 依据。

测算表的编制步骤

计算税额

整理数据

对收集到的数据进行整理、核对 和筛选,确保数据的准确性和完 整性。

根据测算表的基本结构和数据栏 的设置,计算各税种的应纳税额。

案例二:某物流企业的税负优化方案

总结词

优化运输成本

详细描述

某物流企业通过合理利用税收政策,如差额征税等 ,降低企业税负。

详细描述

某物流企业通过优化运输成本,增加可抵扣的 进项税额,降低企业税负。

总结词

合理利用税收政策

提高经营效率

总结词

详细描述

某物流企业通过提高经营效率,降低成本,从而降低企 业税负。

03

02

推动技术创新

加强人工智能、大数据等技术在税 负分析中的应用研究和推广。

加强国际合作

借鉴国际先进经验,积极参与国际 税收治理合作。

04

感谢您的观看

THANKS

计算税负变化

通过对比营改增前后的税负情况,分析营改增对企业 的税负影响。

分析税负差异原因

通过分析测算表中的数据,探究税负变化的原因,为 企业制定相应的应对策略提供依据。

预测未来税负趋势

根据测算表中的数据变化趋势,预测未来税负情况, 为企业制定长远的发展规划提供参考。

测算表在税收筹划中的作用

优化税收结构

营改增税负分析之税负分析 测算表

目录

• 营改增税负分析概述 • 营改增税负分析测算表的设计 • 营改增税负分析测算表的运用 • 营改增税负分析的案例分析 • 营改增税负分析的未来展望

房地产开发项目营改增后增值税测算(模型)

办公室租金、员工房租费

电费

水电费

水费

水电费合计

-

业务招待费

会议费

会务费、差旅费、资料费 、场地费、会议餐费、其

管理费用 招聘费

汽油费

维修费

路桥费

车辆使用费

保险费 车辆租赁费

养路费

其他

车辆使用费合计

-

低值易耗品

差旅费

住宿费、交通费、出差补贴。

印花税

房产税

税金

残保基金 土地使用税

车船使用税

-

税金合计

-

折旧费

样板房建筑及装修

样板房内家具

样板房内家电

样板房/售楼处装修费

售楼处建筑及装修 售楼处内家具

售楼处内家电

售楼处景观

小计

监理费

检验检测费

工程施工招标代理费

工程设备招标代理费

工程造价咨询费 工程预算编审咨询费

工程结算编审咨询费

小计

本项合计

交纳的电增容费

供电贴费

供电工程费

设备安装及电缆铺设费

电源建设费

小计

水增容费

物业开办费

公共设施维修基金

其他公用配套设施费

本项合计

职工工资

职工体检费、医药费、困

职工福利费

难补助、水电补贴、房租 补贴、节日补贴、工作餐

、福利设施、文体活动。

基本养老保险

医疗

劳动保险费合计

职工教育经费

电话费

网络费

文印费

办公用品

办公费

书报费

法律费

装修费

租赁费

办公费合计

修理费

适用税率 11% 11% 11% 11% 11%

营改增税负分析测算明细表

文件依据: 国家税务总局关于营业税改征增值税部分试点纳税人增值税 纳税申报有关事项调整的公告(国家税务总局2016年30号公 告) 国家税务总局关于印发《全面推开营改增试点税负分析和整 体运行情况分析工作方案》的通知(税总函〔2016〕202号)

自2016年6月申报期起,由主管税务机关确定的,从事建筑、房地产、 金融和生活服务等经营业务的增值税一般纳税人,应当在办理增值税纳 税申报时,填报《营改增税负分析测算明细表》。 一、填报时间:从2016年6月申报期起 二、填报范围: 初步统计此次湖里区范围内需要填报测算明细表的一般纳税人有9623户 三、填报路径:与增值税纳税申报一起

一、填报要点 二、填报说明 三、填报案例

一、填报要点

1、纳税人兼营多种应税行为的,应该分项目填报《测算明细表》, 即多项应税行为分行填报对应“应税项目代码及名称”及相关栏次数 据。 2、纳税人同期发生相同应税行为,适用不同计税方法的,应将不同 计税方法的销售额、差额扣除额等数据分行填报《测算明细表》。 3、纳税人同期发生相同应税行为,在原营业税政策下适用不同营业 税税率的,确定其对应的增值税税率或征收率、营业税税率。

反映纳税人当期对应项目的价税合计数。 本列各行次=第1列对应各行次+第2列对 应各行次

纳税人销售服务、不动产和无形资产享 受差额征税政策的,应填写对应项目当 期实际差额扣除的金额。不享受差额征 税政策的填“0”。

第5列“含税销售额”:纳税人销售服务、不动产和无形资产 享受差额征税政策的,应填写对应项目差额扣除后的含税销 售额。 本列各行次=第3列对应各行次-第4列对应各行次

4、纳税人享受增值税差额征税政策且发生差额扣除额的,才能按实 际扣除额填报第4列“服务、不动产和无形资产扣除项目本期实际扣 除金额” 5、纳税人当期发生的应税项目,按国家统一的原营业税政策规定享 受差额扣除政策的,可以填报对应行次第9列“本期属时间” “纳税人名称”的填写同 《增值税纳税申报表(适用一般纳税人)》主表。 (二)各列填写说明

房地产开发项目营改增后增值税测算模型

0.00

0.00

0.00

0.00

0.00 0.00

0.00

安装工程费

发电机及安装 人防设备工程费 建筑安装 泵房设备及安装费 工程费 航空障碍灯 其他安装工程费 小计 公共区域装饰工程 户内精装修 装修工程费 外立面装饰工程 小计 样板房建筑及装修 样板房内家具 样板房内家电 售楼处建筑及装修 样板房/售楼处装修费 售楼处内家具 售楼处内家电 售楼处景观 小计 监理费 检验检测费 工程施工招标代理费 工程设备招标代理费 工程造价咨询费 工程预算编审咨询费 工程结算编审咨询费 小计 本项合计 交纳的电增容费 供电贴费 供电工程费 设备安装及电缆铺设费 电源建设费 小计 水增容费 供水管网建设费 雨(污)水管网建设费 给排水工程费 防洪管网建设费 消防给水基础设施费 小计 燃气增容等规费 煤气管道的铺设费 燃气工程费 煤气配套费 小计 入网费 基础设施 电视工程费 有线电视的线路铺设 费 小计 电话配套费 电话增容费 通讯工程费 电话电缆集资费 小计 宽带网接入费 通讯线路及设备安装费 智能化系统 小计 小区道路工程费 小区道路及路灯 环卫 垃圾站(箱) 环卫工程费 灭蚊灯 小计 绿化工程费 其他费用 本项合计 居委会 物业管理用房

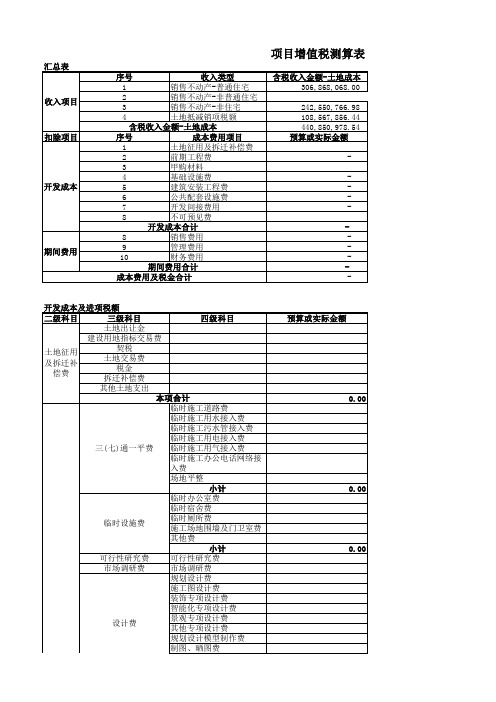

收入项目

扣除项目

开发成本

期间费用

开发成本及进项税额 二级科目 三级科目 四级科目 土地出让金 建设用地指标交易费 契税 土地征用 土地交易费 及拆迁补 税金 偿费 拆迁补偿费 其他土地支出 本项合计 临时施工道路费 临时施工用水接入费 临时施工污水管接入费 临时施工用电接入费 三(七)通一平费 临时施工用气接入费 临时施工办公电话网络接 入费 场地平整 小计 临时办公室费 临时宿舍费 临时厕所费 临时设施费 施工场地围墙及门卫室费 其他费 小计 可行性研究费 可行性研究费 市场调研费 市场调研费 规划设计费 施工图设计费 装饰专项设计费 智能化专项设计费 景观专项设计费 设计费 其他专项设计费 规划设计模型制作费 制图、晒图费

房地产开发项目营改增后增值税测算模型

预算或实际金额

-

营销工程-临时售楼部

、非实体样板房维修费

营销工程-广告围墙建

售楼部运行费用

客户服务费

维修基金

分户产权交易费

其他

总合计

职工工资

职工体检费、医药费、困

职工福利费

难补助、水电补贴、房租 补贴、节日补贴、工作餐

、福利设施、文体活动。

基本养老保险

医疗保险

劳动保险费

失业保险

工伤保险

电话费 网络费 文印费 办公用品 印制单证费 茶水费 其他

办公费合计

展位费 展台搭建费 场地布置 制作费

展览费合计 电视广告 户外广告牌 公交广告 工地围墙广告 报纸广告 其他

广告费合计 广告设施及发布费 现场包装费 促销活动费 宣传资料费 礼品费 外包活动

业务宣传费合计 销售佣金 销售代理费 销售策划费 营销渠道费

劳动保险费合计

职工教育经费

差旅费、资料费、场地费 、培训餐费、课酬费、其

电话费

网络费

文印费

办公用品

书报费

办公费

印制单证费

茶水费

证照年审费

装修费

其他

办公费合计

修理费

办公设施维修、其他

租赁费

办公室租金、员工房租费

电费

水电费

水费

水电费合计

业务招待费

会议费

会务费、差旅费、资料费 、场地费、会议餐费、其

管理费用 招聘费

8

销售费用

9

管理费用

10

财务费用

期间费用合计

成本费用及税金合计

含税收入金额 -

预算或实际金额

-

-

开发成本及进项税额

房地产企业税负测算表

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

审批人:

编制人:

第 1 页,共 2 页

项目整体应交 增值税税负

增值税及附加

率

0.00

#DIV/0!

项目整体应交 营业税税负

营业税及附加

率

0

5.56%

营改增税负增 营改增税负

减

增减率

0.00

#DIV/0!

第 2 页,共 2 页

房地产增值税负测算表

公司名称: 收入项目

序号 1 2 3 4

收入类型 销售不动产 不动产出租 ……

合计

编制日期:

单位:元

含税收入金额 不含税金额 适用税率 销项税额

0.00

0

0.00

0

0.00

0

0.00

0.00 0.00

0.00

0 0.00

扣除项目 序号

成本费用项目

预算或实际金额

其中:可抵扣增 值税含税金额

适用税率 进项税额

开发成本

一 土地征用及拆迁补偿费 二 前期工程费 三 基础设施费 四 建筑安装工程费 五 公共配套设施费 六 开发间接费用 七 不可预见费

房地产税收及测算表

物管费、其他费用。

不按实际扣除,扣除标准:1、财务费用能提供金融机构

3、房地产开发费用

329.4

证明且不超过银行同期贷款利率的,可据实扣除,其他费 用按扣除项目(1+2)的5%扣除;2、不能提供证明的,借款

利息不能扣除,按扣除项目(1+2)的10%扣除;

—管理费用(工程项目相关)

见上说明,按比率计算扣除

504.95

360

1、每平方利润

1,837.01

税率

速算扣除系数

2、每平方所得

30%Βιβλιοθήκη 0459.2540%

5%

3、每平方净利

50%

15%

1,377.76

60%

35%

4、每平方共缴

说明:有颜色部分的金额为 自动计算的,不能改。

单位税费利润测算表(不含税价6000元/平方)

998.85

金额(元/平方米)

列支的内容

分项目(分期)销售收入

6000 按项目确认的商品房、商铺、车位等收入

小计

1、取得土地使用权支付的金额

365 出让金、登记过户费等

2、房地产开发成本

2929

—土地征用及拆迁补偿费

征用费、耕地占用税、补偿费

—前期工程费

规划、设计、项目可行性研究、水文、地勘、测绘、三通 一平等

—建筑安装工程费

承包商建筑安装费、自营工程建安费

—基础设施费

道路、供水、供电、供气、排污、通信、照明及环卫绿化 等

—公共配套设施费

不能出售的配套设施,如活动中心、球场等

职工薪酬(工资、福利费、其他)、办公费、差旅费、业务

—开发间接费

招待费、车辆费用、会务费、通讯费、折旧费、租赁费、 维修费、保险费、低值易耗品摊销、资产摊销、水电费、

地产企业营改增纳税情况表

1.老项目如选择简易征收,则税负由5%下降到4.76%。

2.房地产企业机构所在地和开发产品所在地不在同一地的可能 性不大,虽然文件有类似表述,可基本忽略。

3.老项目选择简易征收,新项目一般计税。会遇到分摊问题: (1)共同进项税额分摊:收入比例法。如:园林绿化费、基础 设施费、开发间接费的一些费用、期间费用的共同进项。 (2)土地款允许一般计税差额扣除,如为同一地块,则土地成 本要分摊。可售建筑面积法。 4.老项目如选择一般计税,同样有分摊问题 (1)已缴纳过营业税的开发产品所占用土地款金额与未售部分 需要分摊,以计算本项目允许差额扣土地额。 (2)已售开发产品已缴纳营业税,但即使建安工程费、前期工 程费等专用发票在营改增后取得,由于其是用于“营业税项目 ”,也需要对这部分进行进项税转出分摊。 (3)同样一套房子,已经预收60%房款缴纳营业税,则这部分 对应的进项税额也要按照销售收入比例法将进项税额做转出分 摊。

总结: 1.即使全部一般计税,土地也要 分摊各自扣除额。 2.但是进项税额只有存在用于“ 营业税收入”、“简易征收收入 ”时才需要分摊。

老项目 (简)

新项 目

老项目

(一般)

1.房地产新项目进项税额分析

(1)土地款差额,相当于11%抵扣 (2)建安11%抵扣,考虑上游是否简易征收 (3)利息一律不允许抵扣

2.新项目申报方式

(1)3%预征(注意:与营业税不同,未达到纳税义务发生时间) (2)进项销申报

3.错配及解决方案(纳税义务发生时间问题)

“日光盘,卖得快,死得快”,进项税额错配问题,进销项申报时 间,是否确定为交房时,还是完工时?(关注销售不动产纳税义务 发生时间的重大变化!)

4.预征抵扣问题

如果既有简易征收老项目,也有新项目,新项目预征3%部分,是否 允许抵顶老项目5%的增值税呢?(应该允许)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

收入项目

其中:可抵扣增 适用税率 进项税额 值税含税金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 编制人: 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房地产营改增税负测算表

公司名称: 序号 1 2 3 4 合计 扣除项目 序号 一 二 三 四 五 六 七 八 期间费用 九 十 税金及附加 其他净支出 成本费用项目 土地征用及拆迁补偿费 前期工程费 基础设施费 建筑安装工程费 公共配套设施费 开发间接费用 不可预见费 开发成本合计 销售费用 管理费用 财务费用 期间费用合计 0.00 预算或实际金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 收入类型 销售不动产 不动产出租 …… 含税收入金额 编制日期: 不含税金额 0.00 0.00 0.00 0.00 0.00 0.00 单位:元 适用税率 销项税额 0 0 0 0 0.00

开发成本

十二

营业税金及附加

十一 其他净支出 成本费用及税金合计 审批人:

第 1 页,共 2 页

项目整体应交 增值税税负 增值税及附加 率 0.00 #DIV/0! 项目整体应交 营业税税负 营业税及附加 率 0 5.56% 营改增税负增 营改增税负 减 增减率 0.00 #D