第五章 习题

第五章数据分布特征习题

第五章数据分布特征的描述练习题一、填空题1.常用的数值平均数有和以及。

2.权数对算术平均数的影响作用不决定于权数的大小,而决定于权数的的大小。

3.计算算术平均数的基本公式。

4.当标志值较大而次数较多时,平均数接近于标志值较的一方;当标志值较小而次数较多时,平均数靠近于标志值较的一方。

5.加权算术平均数等于简单算术平均数的前提条件是。

6.利用组距数列计算算术平均数,应首先计算各组的。

7.统计中的变量数列是以为中心而左右波动,所以平均数反映了总体分布的。

8.中位数是位于变量数列的那个标志值,众数是在总体中出现次数的那个标志值。

中位数和众数也可以称为平均数。

9.调和平均数是平均数的一种,它是的算术平均数的。

10.现象的是计算或应用平均数的原则。

11.当变量数列中算术平均数大于众数时,这种变量数列的分布呈分布;反之算术平均数小于众数时,变量数列的分布则呈分布。

12.较常使用的离中趋势指标有、、、、。

13.极差是总体单位的与之差,在组距分组资料中,其近似值是。

14.是非标志的平均数为、标准差为。

15.标准差系数是与之比。

16.已知某数列的平均数是200,标准差系数是30%,则该数列的方差是。

17.标准差用的方法解决了离差之和为0而不能求平均离差的问题,因此它在数学处理上优于,因此应用范围更为广泛。

18.对某村6户居民家庭共30人进行调查,所得的结果是,人均收入400元,其离差平方和为5100000,则标准差是,标准差系数是。

19.测定峰度,往往以为基础。

依据经验,当β=3时,次数分配曲线为;当β<3时,为曲线;当β>3时,为曲线。

20.在对称分配的情况下,平均数、中位数与众数是的。

在偏态分配的情况下,平均数、中位数与众数是的。

如果众数在左边、平均数在右边,称为偏态。

如果众数在右边、平均数在左边,则称为偏态。

二、单选题1.下列属于平均指标的是( )。

A某县平均每亩粮食产量B全员劳动生产率C某县平均每人占有耕地D某县平均每户拥有小汽车的数量2,平均数反映了( )。

相平衡习题

第五章相平衡一 . 选择题1. 二元合金处于低共熔温度时物系的自由度 f 为 ( )(A) 0 (B) 1 (C) 2 (D) 32. NH4HS(s) 和任意量的 NH3(g) 及 H2S(g) 达平衡时有(A) C = 2,Ф = 2,f = 2; (B) C = 1,Ф = 2,f = 1;(C) C = 2,Ф = 3,f = 2; (D) C = 3,Ф = 2,f = 3;3. 固体 Fe、FeO、Fe3O4与气体 CO、CO2达到平衡时其独立化学平衡数 R、组分数 C 和自由度数 f 分别为 ( )(A) R = 3;C = 2;f = 0 (B) R = 4;C = 1;f = -1(C) R = 1;C = 4;f = 2 (D) R = 2;C = 3;f = 14. FeCl3和 H2O 能形成 FeCl3·6H2 O,2FeCl3·7H2O,2FeCl3·5H2O, FeCl3·2H2O四种水合物,则该体系的独立组分数 C 和在恒压下最多可能的平衡共存的相数Ф分别为: ()(A) C = 3,Ф = 4 (B) C = 2,Ф = 4(C) C = 2,Ф = 3 (D) C = 3,Ф = 55. 硫酸与水可形成 H2SO4·H2O(s)、H2SO4·2H2O(s)、H2SO4·4H2O(s)三种水合物,问在 101325 Pa 的压力下,能与硫酸水溶液及冰平衡共存的硫酸水合物最多可有多少种 ( )(A) 3 种 (B) 2 种 (C) 1 种 (D)不可能有硫酸水合物与之平衡共存。

6.某体系存在 C(s)、H2O(g)、CO(g)、CO2(g)、H2(g) 五种物质,相互建立了下述三个平衡: H2O(g) +C(s) = H2(g) + CO(g)CO2(g) + H2(g) = H2O(g) + CO(g) CO2(g) + C(s) = 2CO(g)则该体系的独立组分数 C 为: ( )(A) C=3 (B) C=2 (C) C=1 (D) C=47. 298K 时,蔗糖水溶液与纯水达渗透平衡时,整个体系的组分数、相数、自由度数为( )(A) C = 2,Ф= 2,f= 1 (B) C = 2,Ф = 2,f= 2(C) C = 2,Ф = 1,f= 2 (D) C = 2,Ф = 1,f= 38. 对恒沸混合物的描述,下列各种叙述中哪一种是不正确的? ( )(A) 与化合物一样,具有确定的组成。

第5章习题及答案

M1M1M1M1M1M1M1M2M2M2M2M2M2M2M2

(4) 接枝共聚物 聚合物分子中,以一种单体的聚合物为主链, 在主链上接上一条或多条另一单体形成的支链:

M1M1M1M1M1M1M1M1M1M1M1M1M1M1M1

M2

M2

M2

M2

5、已知氯乙烯(M1)与乙酸乙烯酯(M2)共聚时,r1=1.68, r2=0.23。求作F1-f1共聚物组成曲线,并回答:

(3)按共聚方程 F1 = (r1f12 + f1f2)/(r1f12 +2f1f2 +f22),设定不同 f1, 计算出F1,作F1-f1曲线,如下图:

(4)欲得组成均匀的共聚物,可按组成要求计算投料比,且在 反应过程中不断补加丁二烯单体,以保证原料配比基本保持恒定。

3、苯乙烯(M1)与氯乙烯(M2)共聚(r1=17,r2=0.02); 氯乙烯(M1)和顺丁烯二酸酐(M2)共聚(r1=0.9,r2=0)。试 定性讨论这两组共聚合所生成的共聚物中,两单体单元的排列方 式。

F1 = 0.93 (图解)

6、在生产丙烯腈(M1)和苯乙烯(M2)共聚物时,已知

r1=0.04,r2=0.4,若在投料重量比为24:76(M1: M2)下采用一

次投料的工艺,并在高转化率下才停止反应,试讨论所得共聚物组 成的均匀性。

恒比点的条件:

[M1] 24 / 53 1 0.4 /1 0.04 0.625 [M2 ] 76 / 104

但由于取代基共轭效应对自由基活性的影响要比对单体活 性的影响大得多,即取代基共轭效应使苯乙烯自由基活性相对 乙酸乙烯酯自由基活性下降的程度比其单体活性相对乙酸乙烯 酯单体活性增大的程度要大得多,因此两者综合的结果是苯乙 烯单体与苯乙烯自由基反应的活性比乙酸乙烯酯单体与乙酸乙 烯酯自由基反应的活性要低得多,即乙酸乙烯酯均聚反应速率 远大于苯乙烯均聚反应速率。

第5章 习题与思考题和答案

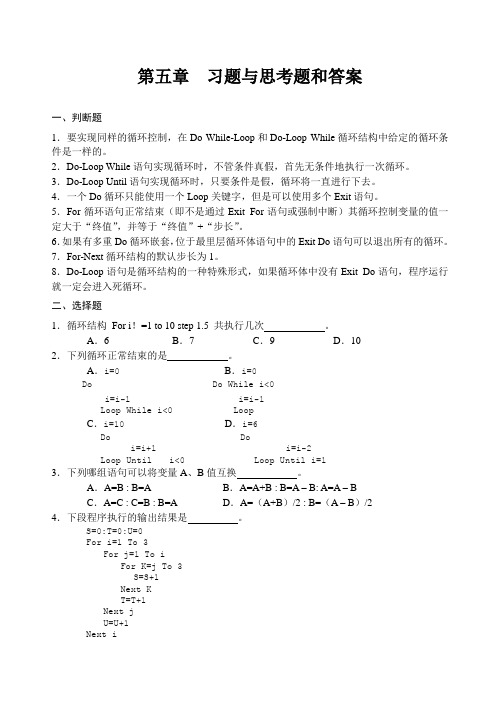

4.下段程序执行的输出结果是。

S=0:T=0:U=0

For i=1 To 3

For j=1 To i

For K=j To 3

S=S+1

Next K

T=T+1

Next j

U=U+1

Next i

Print S;T;U

A.3 6 14B.14 63C.14 3 6D.16 4 3

Next j

If j>Int (Sqr(n-m))ThenPrint n,m,n-m

EndIf

Next m

Next n

EndSub

六

(1)编程序计算:1!+3!+5!+….+11!

(2)输入两个正整数m和n,求其最大公约数a和最小公倍数b,计算最大公约数a的方法如下:先算出m/n余数r,若r等于0,则n为最大公约数;若r不为0,则把原来的n值作为新的m值,把原来的r值作为新的n值,继续运算。这样辗转相除,直到r为0,此时的n值为最大公约数a,最小公倍数则可用原始m与n值的积除以最大公约数求得。

Private Sub Form_click()

Dim k,a,b as integer

a=20

b=2

k=2

Do While k<=a

b=b*2

k=k+5

Loop

Print b

End Sub

5.写出以下程序在单击命令按钮后的输出结果。

Private Sub Form_click()

k=0

fori=1 to 5

If n <= 0 Or m <= 0 Then

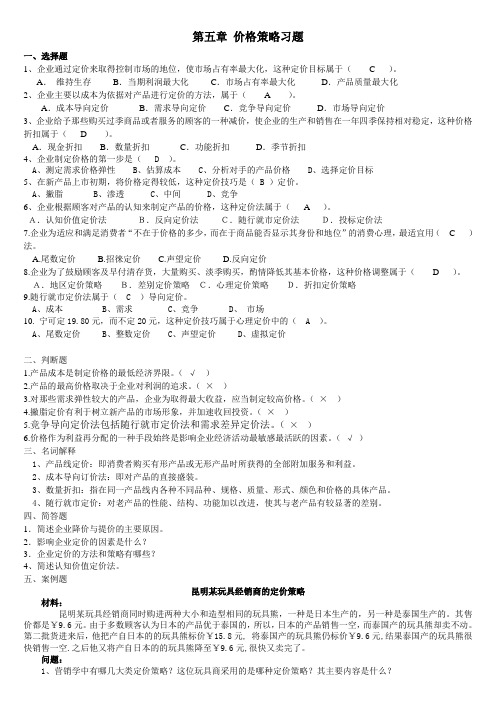

第五章 价格策略习题

第五章价格策略习题一、选择题1、企业通过定价来取得控制市场的地位,使市场占有率最大化,这种定价目标属于( C )。

A.维持生存B.当期利润最大化C.市场占有率最大化D.产品质量最大化2、企业主要以成本为依据对产品进行定价的方法,属于( A )。

A.成本导向定价B.需求导向定价C.竞争导向定价D.市场导向定价3、企业给予那些购买过季商品或者服务的顾客的一种减价,使企业的生产和销售在一年四季保持相对稳定,这种价格折扣属于( D )。

A.现金折扣B.数量折扣C.功能折扣D.季节折扣4、企业制定价格的第一步是( D )。

A、测定需求价格弹性B、估算成本C、分析对手的产品价格D、选择定价目标5、在新产品上市初期,将价格定得较低,这种定价技巧是( B )定价。

A、撇脂B、渗透C、中间D、竞争6、企业根据顾客对产品的认知来制定产品的价格,这种定价法属于( A )。

A.认知价值定价法B.反向定价法C.随行就市定价法D.投标定价法7.企业为适应和满足消费者“不在于价格的多少,而在于商品能否显示其身份和地位”的消费心理,最适宜用( C )法。

A.尾数定价B.招徕定价C.声望定价D.反向定价8.企业为了鼓励顾客及早付清存货,大量购买、淡季购买,酌情降低其基本价格,这种价格调整属于( D )。

A.地区定价策略B.差别定价策略C.心理定价策略D.折扣定价策略9.随行就市定价法属于( C )导向定价。

A、成本B、需求C、竞争D、市场10. 宁可定19.80元,而不定20元,这种定价技巧属于心理定价中的( A )。

A、尾数定价B、整数定价C、声望定价D、虚拟定价二、判断题1.产品成本是制定价格的最低经济界限。

(√)2.产品的最高价格取决于企业对利润的追求。

(×)3.对那些需求弹性较大的产品,企业为取得最大收益,应当制定较高价格。

(×)4.撇脂定价有利于树立新产品的市场形象,并加速收回投资。

(×)5.竞争导向定价法包括随行就市定价法和需求差异定价法。

本科会计学基础习题及答案第五章

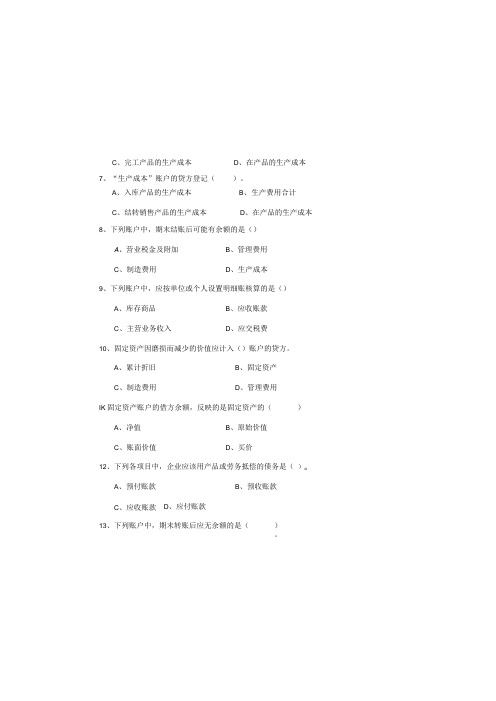

C 、完工产品的生产成本D 、在产品的生产成本7、“生产成本”账户的贷方登记()。

8、下列账户中,期末结账后可能有余额的是()A 、营业税金及附加B 、管理费用C 、制造费用D 、生产成本9、下列账户中,应按单位或个人设置明细账核算的是()A 、库存商品B 、应收账款C 、主营业务收入D 、应交税费10、固定资产因磨损而减少的价值应计入()账户的贷方。

A 、累计折旧B 、固定资产C 、制造费用D 、管理费用IK 固定资产账户的借方余额,反映的是固定资产的()A 、净值B 、原始价值C 、账面价值D 、买价12、下列各项目中,企业应该用产品或劳务抵偿的债务是( )oA 、预付账款B 、预收账款D 、应付账款13、下列账户中,期末转账后应无余额的是()。

A 、入库产品的生产成本B 、生产费用合计C 、结转销售产品的生产成本D 、在产品的生产成本C 、应收账款第五章练习题(-)单项选择题1、企业为舞集生产经营所需资金而发生的费用,应计入()。

A 、管理费用 D 、销售费用2、投资人实际缴付资本时,若其出资额超出其在注册资本中应占的份额,其超出部分应计入()θA 、实收资本B 、资本公积C 、盈余公积D 、营业外收入3、材料采购途中发生的合理损耗,正确的处理方法是( )oA 、计入采购成本B 、计入管理费用C 、由供应单位赔偿D 、由保险公司赔偿对其预付给供货单位的货款,应当记入()。

“应付账款”账户的借方“其他应收款”账户的借方)。

B 、外购材料的采购费用 D 、尚未入库材料的实际成本 4、不单独设置“预付账款”账户的企业,A 、“应收账款”账户的贷方B 、C 、“应付账款”账户的贷方D 、 5、“原材料”账户借方余额表示(A 、库存材料的实际成本 C 、外购材料的买价6、“生产成本”账户期末借方余额表Ax 入库产品的生产成本B 、生产费用合计B 、制造费用C 、财务费用()θ)计提。

B 、税前利润总额的10% D 、企业根据需要自行确定期末应转入( )。

第5章 习题答案

第5章 相对论习题5-1 观察者A 测得与他相对静止的XOY 平面上一个圆的面积是12cm 2,另一观察者B 相对A 以0.8C(C 为真空中光速)平行于XOY 平面作匀速直线运动,B 测得这一图形为一椭圆,面积是多少(椭圆面积S=πab ,a 、b 为长短半轴).5-2 一宇宙飞船固有长度,m 900=L 相对地面以v=0.8c 匀速度在一观测站上空飞过,则观测站测得飞船船身通过观测站时间间隔是多少?宇航员测得船身通过观测站的时间隔是多少?解:设地面为S 系,飞船为S ′系,则观测站测飞船长度为2201c L L υ-=.所以,观测站时间间隔是s 1025.28.018.090172220-⨯=-=-==cc L Lt υυυ∆ 宇航员在S ′系测得船身通过的时间是00τυ=='L t ∆,宇航员观察S 系中的钟是以-v 在运动,所以宇航员测得船身通过观测站的时间隔是s 1025.217220-⨯=-==cL t υυγτ∆5-3 半人马星座α星是太阳系最近的恒星,它距地球为 m 。

设有一宇宙飞船,以v =0.999c 的速度飞行,飞船往返一次需多少时间?如以飞船上的时钟计算,往返一次的时间又为多少?解:在地面上观测飞船往返一次的时间为s 1087.2999.0103.42816⨯=⨯⨯=ct ∆;16103.4⨯在飞船上观测距离缩短,测得时间为s 1028.1999.0999.01103.47216⨯=-⨯='ct ∆;或运动的钟测得s 1028.1999.01999.0103.47216⨯=-⨯='ct ∆.5-4 观测者甲和乙分别静止于两个惯性参照系K 和K ′中,甲测得在同一地点发生的两个事件的时间间隔为4S,而乙测得这两个事件的时间间隔为5S,求:(1) K ′相对于K 的运动速度;(2) 乙测得这两个事件发生的地点的距离.解:(1)设两事件的时空坐标见下表事件1 事件2 K 系 ),(11t x ),(21t x K ′系),(11t x '' ),(22t x '' 由洛伦兹变换)/(2c x t t υγ-='得222/1/)/(c t c x t t υυγ-=-='∆∆∆∆解上式得 c c t t c 6.0)54(1)(122=-='-=∆∆υ. (2)由洛伦兹变换)/(2c x t t '+'=υγ得)/(2c x t t '+'=∆∆∆υγ解之得 m 109105)56.014()(882212⨯-=⨯⨯--='-='-'='υγc t tx x x ∆∆∆5-5 惯性系S ′相对另一惯性系S 沿x 轴作匀速直线运动,取两坐标原点重合时刻作为计时起点.在S 系中测得两事件的时空坐标分别为x 1=6×104m,t 1=2×10-4s ,以及x 2=12×104m, t 2=1×10-4s .已知在S ′系中测得该两事件同时发生.试问:(1)S ′系相对S 系的速度是多少? (2)S '系中测得的两事件的空间间隔是多少?解:(1)由洛伦兹变换)/(2c x t t υγ-='得0)/(2=-='c x t t ∆∆∆υγ解之得 m/s 105.110310610)1(10388448⨯-=⨯⨯⨯⨯-⨯⨯==-c x t c ∆∆υ (2)由)(t x x '+'=υγ得x t x x '='+'=∆∆∆∆γυγ)(所以 m 102.55.01106/)(424⨯=-⨯=='+'='γυγx t x x ∆∆∆∆5-6 长度01m =l 的米尺静止于S ′系中,与x '轴的夹角o 30'=θ,S ′系相对S 系沿x 轴运动,在S 系中观测者测得米尺与x 轴夹角为o45=θ. 试求:(1)S ′系和S 系的相对运动速度.(2)S 系中测得的米尺长度.解:(1)由教材p152例题5.3有θγθ'=tan tan 得 c c 816.0)tan tan (12='-=θθυ (2)在x 方向尺会缩短,即m 5.0tan tan cos tan tan 0=''=''='=θθθθθγl x x x ;y 方向没运动,长度不变,即m 5.0sin 0='='=θl y y 。

第五章 机械振动习题

∆t

∆ϕ 0.10 -0.10 -0.05 0.05 x/m

(3) ∆ϕ ' = )

π

3

A

0.10 -0.10 -0.05 0.05 A x/m∆t =ຫໍສະໝຸດ ∆ϕ 'ω

= 1.6 s

习题选解

5-13

第五章 机械振动

13-12 有一单摆,长为 有一单摆,长为1.0 m ,最大摆角为 0,如图所 最大摆角为5 。(1)求摆的角频率和周期;( ;(2) 示。( )求摆的角频率和周期;( )设开始时摆角 最大,使写出此单摆的运动方程;( ;(3)当摆角为3 最大,使写出此单摆的运动方程;( )当摆角为 0时 的角速度和摆球的线速度各为多少? 的角速度和摆球的线速度各为多少? θ 2π g −1 :(1) 解:( ) ω = = 2.01s = 3.13s T = ω l (2) ϕ = 0 )

习题选解

5-15

第五章 机械振动

5-15 如图所示,质量为 1.00 ×10−2 kg的子弹,以 500m / s 如图所示, 的子弹, 的速度射入并嵌在木块中,同时使弹簧压缩从而作简谐 的速度射入并嵌在木块中, 运动。 运动。设木块的质量为 4.99kg ,弹簧的劲度系数为 8.00 × 103 N / m 。若以弹簧原长时物体所在处为坐标原点, 若以弹簧原长时物体所在处为坐标原点, 轴正向,求简谐运动方程。 向左为 x 轴正向,求简谐运动方程。 m2 k 解: 子弹射入的过程动量守恒 设子弹的初速度为v,碰撞后与木块的共同速度为v 设子弹的初速度为 ,碰撞后与木块的共同速度为 0

dt 4

求:(1)振幅、频率、角频率、周期和初相 )振幅、频率、角频率、 时的位移、 (2)t = 2 s 时的位移、速度和加速度 ) :(1) −1 解:( )

第五章习题

第五章长期筹资方式单选题1、根据《公司法》的规定,累计发行债券总额不得超过公司净资产额的()A. 60%B. 50%C. 40%D. 30%2、股份公司增资发行新股的条件之一是与前一次发行股份的时间间隔必须在()个月以上。

A. 6B. 12C. 24D. 363、股份公司申请股票上市,其股本总额不应少于入民币()A. 1亿元B. 5 000万元C. 3 000万元D. 1 000万元4、与筹资有直接联系而发行股票的原因是()A. 发放股票股利B. 增资发行股票C. 进行股票分割D. 进行证券转换5、股票发行的承销期为()日A. 10~90B. 10~60C. 30~90D. 30~606、对股份公司有利的优先股种类是()A. 累积优先股B. 可转换优先股C. 参加优先股D. 可赎回优先股7、按股东权利义务的差别,股票分为()A. 记名股票和无记名股票B. 国家股、个入股、法入股和外资股C. 普通股和优先股D. 旧股和新股8、国内联营企业吸收参与联营的企事业单位各方的投资,这种资本金属于()A. 国家资本金B. 法入资本金C. 个入资本金D. 外商资本金9、我国规定,企业在筹集资本金时,吸收投资者的无形资产不得超过企业的注册资本的()A. 20%B. 30%C. 50%D. 100%10、根据我国有关规定,股票不得()A. 平价发行B. 时价发行C. 溢价发行D. 折价发行11、股份公司作出资本增减决策的是()A. 董事会B. 总经理C. 股东大会D. 职工代表大会12、相对于发起设立,募集设立的发起入承担较小风险的是()A. 设立失败风险B. 投资失败风险C. 金融市场风险D.股价下跌风险13、按照我国有关法规的规定,发起入以募集方式设立股份有限公司发行股票的,其认缴的股本数额不少于公司拟发行的股本总额的()A. 25%B. 30%C. 35%D. 40%14、下列情况中,不符合《公司法》所规定的股票上市条件的是()A. 公司主要发起入为国有大型企业B. 开业时间10年,第1~3年亏损,第4~6年盈利,第7年亏损,第8~10年盈利C. 向社会公开发行股份的比例为10%D. 资本总额5亿元入民币15、我国《公司法》规定,股份有限公司的公司股本总额应不少于入民币()万元才能申请其股票上市。

第5章-习题参考答案

第五章习题参考答案一、填空题1、MCS-51有5个中断源,2个中断优先级,优先级由软件填写特殊功能寄存器 IP 加以选择。

2、外中断请求标志位是 IE0 和 IE1 。

3、 RETI 指令以及任何访问 IE 和 IP 寄存器的指令执行过后,CPU不能马上响应中断。

4、8051单片机响应中断后,产生长调用指令LCALL,执行该指令的过程包括:首先把 PC的内容压入堆栈,以进行断点保护,然后把长调用指令的16位地址送 PC ,使程序执行转向程序存储器中的中断地址区。

二、选择题:1、在中断服务程序中,至少应有一条( D )。

A、传送指令B、转移指令C、加法指令D、中断返回指令2、要使MCS-51能够响应定时器T1中断,串行接口中断,它的中断允许寄存器IE的内容应是( A )。

A、 98HB、 84HC、 42HD、 22H3、MCS-51响应中断时,下列哪种操作不会发生( A )A、保护现场B、保护PCC、找到中断入口D、保护PC转入中断入口4、MCS-51中断源有( A )A、 5个B、 2个C、 3个D、6个5、计算机在使用中断方式与外界交换信息时,保护现场的工作应该是( C )A、由CPU自动完成B、在中断响应中完成C、应由中断服务程序完成D、在主程序中完成6、MCS-51的中断允许触发器内容为83H,CPU将响应的中断请求是( D )。

A、 INT0,INT1B、 T0,T1C、 T1,串行接口D、 INT0,T07、若MCS-51中断源都编程为同级,当它们同时申请中断时,CPU首先响应( B )。

A、 INT1B、 INT0C、 T1D、T08、当CPU响应串行接口中断时,程序应转到( C )。

A、 0003HB、 0013HC、 0023HD、 0033H9、执行MOV IE,#03H后,MCS-51将响应的中断是( D )。

A、 1个B、 2个C、 3个D、0个10、外部中断1固定对应的中断入口地址为( C )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

习题一

(一)目的:练习供应过程的核算和材料采购成本的计算。

(二)资料:新华工厂某年七月份分发生下列材料采购业务:

1.4日,向天明工厂购入甲材料100吨,每吨50元,增值税率为17%。

材料已验收入库,款项尚未支付。

2.5日,以现金支付4日购入甲材料运杂费200元。

3.9日,以银行存款支付4日欠天明工厂款。

4.12日,购入乙材料500吨,每吨40元,增值税率为17%,发生运杂费500元。

款项以银行承兑汇票结算。

材料已验收入厍。

5.18日,向宏远工厂购入甲材料600吨,每吨55元;乙材料400吨,每吨45元;增值税率为17%。

款项以银行存款支付。

材料已验收入库。

6.19日,以银行存款支付18日购入甲、乙材料运杂费800元(按材料重量比例分配)。

7.31日,结转本月份已验收入库材料的实际采购成本。

(三)要求:

1.设置“原材料”、“应付账款”、“应交税费”和“库存现金”等有关总分类账户。

(账户用“T”型账)。

2.根据资料所列经济业务编制会计分录,并登记所设总账账户。

习题二

(一)目的:练习生产过程主要经济业务的核算和产品成本的计算。

(二)资料:假设华丰工厂200×年6月份发生了下列经济业务:

1.仓库发出材料一批价值80,000元,供生产产品、车间及管理部门一般耗用。

其中,生产A产品耗用材料30,000元,生产B产品耗用材料20,000元,车间及管理部门各使用15,000元。

2.经结算,本月应付职工工资,其中:

制造A产品生产工人工资5,000

制造B产品生产工人工资3,000

车间管理人员和技术人员工资1,000

厂部行政管理人员工资2,000

━━━━━━━━━━━━━━━━━━━━━

合计11,000

3.从银行提取现金12,000元,支付职工上月工资。

4.以银行存款支付生产A产品耗用电费2,000元,生产B产品耗用电费1,800元,车间管理部门耗用电费500元,厂部行政管理部门耗用电费700元,发票进项税850元,总计5,850元。

5.月末,经计算本月应提固定资产折旧10,000元。

其中,车间固定资产折旧8,000元;企业管理部门固定资产折旧2,000元。

6.用现金支付厂内行政部门购买办公用品费300元;车间办公用品费200元。

7.用银行存款预付下一季度的报刊杂志费1,200元。

8.用现金支付应由本月负担的书报订购费400元。

9.预提应由本月负担的短期借款利息3,000元。

10.分配并结转本期制造费用,(按A、B两产品的生产工人工资比例分配)。

11.月末,本月投产的A产品100件、B产品100件已全部制造完工并验收入库,结转实际生产成本。

(三)要求:根据以上经济业务编制会计分录

习题三

(一)目的:练习销售过程的核算。

(二)资料:新华工厂某年12月份发生的部分经济业务如下:

1.2日,销售给当地某公司A产品200件,每件售价200元,发票销项税额6,800元,款项总计46,800元已收存银行。

2.5日,以现金支付销售A产品运费400元。

3.15日,销售给外地甲企业B产品200件,每件售价250元,以存款代垫运费1,000元,发票销项税额8,500元,款项待收。

4.17日,以存款支付广告费5,000元。

5.23日,收到15日销货款存入银行。

6.25日,销售给当地乙企业A产品200件,每件售价190元;B产品100件,每件售价240元;发票销项税额10,540元。

收到购货方开具的商业承兑汇票一张。

7.31日,按本月销售收入的5%计提应交消费税;本月进项税额为18,610元,计算本月应纳增值税额;按消费税和增值税的7%计提城市维护建设税,3%计提教育费附加。

8.31日,结转本月已销产品的生产成本。

A产品单位生产成本140元,B产品单位生产成本180元。

(三)要求:

根据资料所列经济业务编制会计分录

习题四

(一)目的:练习其他主要经济业务的核算。

(二)资料:新华工厂某年发生的其他主要经济业务如下:

1.1月10日,接受A公司投入现款50,000元,存入银行。

2.1月15日,接受B公司投入新设备一台,双方重估确认价80,000元。

3.2月6日,接受C公司投入一项非专利技术,双方确认价20,000元。

4.3月5日,购入机器一台,价值60,000元,发票进项税额10,200元,发生运费、保险费、包装费等5,000元,均以存款支付。

5.6月2日,向银行借入半年期借款50,000元存入银行。

6.10月17日,以银行存款上交上月增值税80,000元、消费税20,000元、城市维护建设税7,000元、教育费附加3,000元、所得税60,000元。

7.12月20日,以银行存款归还6月2日借入的半年期借款。

8.12月21日,预收F公司货款40,000元,存入银行。

(三)要求:根据资料所列经济业务编制会计分录。

习题五

(一)目的:练习财务成果的核算。

(二)资料:新华工厂某年12月份发生的部分经济业务如下:

1.8日,出售多余甲材料一批,售价5,000元,成本价4,200元。

款已收存银行。

2.13日,以银行存款支付罚款2,000元。

3.13日,收到包装物租金收入1,200元存入银行。

4.21日,以现金支付厂部办公费500元。

5.22日,以存款支付罚款支出10,000元。

6.28日,经批示将一笔无法支付的应付账款3,000元转作营业外收入。

7.31日,用现金支付本月应负担的财产保险费1,000元。

8.31日,预提本月应负担的银行短期借款利息200元。

9.31日,计提厂部使用固定资产折旧1,500元。

10.31日,对外投资取得收入20,800元存入银行。

(三)该厂12月份有关销售业务资料如下:

“主营业务收入”账户发生额合计132,000元,“主营业务成本”账户发生额合计96,000元,“销售费用”账户发生额合计5,100元,“营业税金及附加”账户发生额合计8,260元。

(四)该厂12月1日“本年利润”账户贷方余额为670,000元。

“利润分配”账户贷方余额为516,000元。

(五)要求:

1.根据资料(二)编制会计分录。

2.根据资料(二)、(三)将各损益类账户的本期发生额结转到“本年利润”账户。

并计算出12月份利润总额。

3.根据资料(二)、(三)按12月份利润总额的25%计提应交所得税,并将所得税费用结转。

编制相应的会计分录。

4.按照本月利润净额的10%提取法定盈余公积,50%计提应付股利,编制相应的会计分录。

5.根据资料(二)、(三) 、(四)、进行年终利润净额清算的核算。