11第十一章税负转嫁与归宿

税负转嫁与归宿

对未来研究的展望

深入研究税负转嫁与归 宿的机制和影响因素, 以更准确地评估税收政 策的公平性和效率。

探讨如何优化税制设计 ,减少税负的不合理转 嫁,促进税收负担的公 平分配。

结合实证研究和案例分 析,研究不同行业和地 区的税负转嫁与归宿情 况,为政策制定提供更 具针对性的建议。

关注国际税收领域的最 新动态,研究跨国公司 的税负转嫁与归宿问题 ,以应对全球化带来的 挑战。

THANK YOU

感谢聆听

税负转嫁会导致税收负担在纳税 人之间的重新分配,使得税收的 实际负担者发生变化。

100%

影响资源配置

税负转嫁会影响商品和服务的相 对价格,从而改变消费者和生产 者的行为,影响资源的配置。

80%

扭曲经济激励

税负转嫁可能会扭曲经济激励, 使得纳税人减少生产或消费,从 而降低经济效率。

归宿对税负转嫁的制约

税负归宿的确定

税负转嫁

税负转嫁是税收负担在纳税人之间进行再分配的过程,其方式包括前转、后转、消转和税收资本化。通过税负转 嫁,纳税人能够降低自身承担的税负,而将其转移给其他经济主体。

税负归宿的确定方法

税负归宿的确定方法包括局部均衡分析和一般均衡分析。局部均衡分析关注单一市场或单一商品,通过比较税前 和税后价格变化来确定税负归宿;而一般均衡分析则考虑整个经济体系,通过比较不同市场、不同商品的价格变 化来确定税负归宿。

加大对小微企业、创新型企业等税收 优惠力度,降低其税收负担,减少税 负转嫁。

减轻中低收入群体税负

针对中低收入群体,通过提高个人所 得税起征点、降低税率等措施,减轻 其税负。

加强税收监管,防止非法转嫁

01

02

03

强化税收征管

第十一章税负转嫁与归宿

第一节 基本概念

•

一、税收负担(fùdān)及其分

类定义:

税收负担是指纳税人因履行纳税义务而承受(chéngshòu)

的经济负担,即纳税人应交纳的税款。

分类: 按照负担人不同 按照衡量方式不同

直接负担 间接负担 货币负担 真实负担

第三页,共31页。

• 二、税负转嫁(zhuǎnjià)与归宿

和相近程度;二是商品在消费者预算中的重要程度。

第十二页,共31页。

2、价格决定(juédìng)模式

(1)市场价格模式

MC

完全竞争市场——价格由边际效用曲

P

线与边际成本曲线决定,征税(zhēnɡ

shuì)引起的价格变动幅度由二者的斜

率决定。

MU Q

垄断市场——垄断者以追求利润最大化

为目标,在边际成本等于垄断者边际收

n i 1

Ti (1 r)i

第九页,共31页。

税负转嫁(zhuǎnjià)的程度

• 税负转嫁的前提条件是价格变动,价格变动的幅度 决定了税负转嫁的程度。

• (1)完全转嫁 : 若课税后价格增加的幅度等于税额 ,则税负全部由买方承担,即纳税人将自己缴纳的税 款(shuì kuǎn)全部转嫁给他人负担 。

第十七页,共31页。

第二节 竞争市场的税负转嫁与归宿

• 一、竞争条件(tiáojiàn)下税收对价格的影响

• 政府征收T元的定额税

税后的边际成本曲线为S+T

价格

P1是消费者税后的支付价格

(jiàgé)

P1

P2是生产者税后获得的价格

(消jià费g者é)承担的单位(dānwèi)税负

P0

∆P= P1 -P0

9第十一章 税负转嫁与归宿

MC

MC

T

MU

T

MU

需求弹性大

需求弹性小

商品需求弹性的大小主要取决于两方面因素: 商品需求弹性的大小主要取决于两方面因素:一是该商品的 替代品数量和相近程度;二是商品在消费者预算中的重要程度, 替代品数量和相近程度;二是商品在消费者预算中的重要程度, 即该商品对消费者而言是必需品还是非必需品。 即该商品对消费者而言是必需品还是非必需品。

MC MU MC

Public Finance Public Finance

T

T

MU

供给弹性大

供给弹性小

•

商品供给弹性的大小与时间和商品的性质有关。 商品供给弹性的大小与时间和商品的性质有关。一般来 商品的长期供给弹性大于短期供给弹性; 说,商品的长期供给弹性大于短期供给弹性;技术含量 较低的劳动密集型产品供给弹性大于技术含量较高的资 本密集型产品。 本密集型产品。

Public Finance Public Finance

二、税负转嫁与归宿

收究竟由谁负担的问题,看起来似乎简单, 税收究竟由谁负担的问题,看起来似乎简单,其实不 然。假设:税法规定对销售酒类征税,卖者每出售一斤酒要 假设:税法规定对销售酒类征税, 元钱的税,在不征税时,每斤酒的售价是4 纳1元钱的税,在不征税时,每斤酒的售价是4元,就此例来 元钱的税由谁来付钱?可能会出现以下几种情况: 看,这1元钱的税由谁来付钱?可能会出现以下几种情况: (1)卖者把售价提高到5 (1)卖者把售价提高到5元,这时l元钱的税由买者负担。 卖者把售价提高到 这时l元钱的税由买者负担。 (2)卖者把售价提高到4.5元 卖者把售价提高到4.5 (2)卖者把售价提高到4.5元,这时买卖双方都负担了一 部分税,买卖双方各者负担0.5 0.5元 部分税,买卖双方各者负担0.5元。 (3)售价仍是4元,那么不管买者是谁,这时l元钱的税由 (3)售价仍是4 那么不管买者是谁,这时l 售价仍是 卖者来负担。 卖者来负担。 可以看出,税负是在运动着的, 可以看出,税负是在运动着的,总是要由纳税人或其他 人来负担。由此引出税负转嫁与税负归宿的概念。 人来负担。由此引出税负转嫁与税负归宿的概念。

11税负的转嫁与归宿(李勋来)

从统计数据看,卷烟厂的确提供了巨额的财政 收入,对卷烟课征重税是世界各国通行的做法。 中国的卷烟销售税收率为55%,卷烟税负是 十分沉重的。对卷烟征收的税收大多为流转税, 流转税(如增值税、消费税)却是容易转嫁的。 从理论上说,转嫁的途径既可以是提高卷烟的 销售价格,又可以是压低烟叶的采购价格。 ——从税负转嫁与归宿原理来看,主要转嫁途 径是哪一条呢?主要是谁承担了烟草税?烟草 企业是纳税英雄吗?

D D/

例题: 已知QD=120-20P, QS=-30+10P ,对生 产者征收T=2的从量税。 计算总税收以及消费者、生产者承担的 税负。

二、用数学方法分析竞争市场中的 税负转嫁规律

已知:需求曲线D: P=-aQ+b 供给曲线S:P=cQ+d 结论: (1)若a=c,即供求弹性相等,买方和卖方各承担 一半税负; (2)若a﹥c,即需求方弹性小于供给方,税负更多 的由买方负担; (3)若a﹤c,即需求方弹性大于供给方,税负更多 的由卖方负担。

前转又称为顺 转,是指纳税人 通过提高销售价 格将税负转嫁给 购买者的行为。

税收转嫁之所以表现为后转,一般是 因为市场供求条件不允许纳税人以提 高商品售价的办法,向前转移税收负 担。 特例:税收资本化

如果政府向资本品的收益征税,那么在这 项资本品出售时,买主会将以后应纳的税 款折成现值,从所购资本品价值中预先扣 除,从而使资本品的价格下降,税收实际 上将由资本所有者负担。此后,名义上虽 由买主按期付税,实际上税款是由卖主负 担的。

现向该产品征收1元的定额税,计算政 府能取得的税收收入以及消费者、生

产者所承担的税负比例。

P S

S

D

税供 负给 转弹 嫁性 大 于 需 求 弹 性 的

第十一章 税收的转嫁与归宿

讲授人:谢京华

• 本章主要内容:

• 一、税收转嫁和归宿定义 • 二、税收转嫁的形态 • 三、税收转嫁的影响因素 • 四、税收归属与税类的关系

• 一、税负转嫁与归宿的定义

• (1)税负转嫁是指纳税人在缴纳税款后,通过经 济交易过程,将所缴税款部分地或全部地转移给 他人负担,自己不负担或者少负担税收的一种经 济现象。 • (2)税款最后的负担者就是税负的归宿。

• 四、税收归属与税类的关系

• 税收转嫁不论次数多少、程度如何,最终都会导 致各经济主体之间税收负担的再分配,正是由于 利益的驱动,才使纳税人努力将税款转嫁出去。

• 1、商品课税的归宿

• (1)从量税情况下商品课税的归宿

• 从量税效应就是把消费者所支付的价格从P 提高到PD,使生产者得到的价格从P下降到 PS,并使产量下降到Qˊ,使政府得到了 PDPSEˊF的税收收入。

• 供给完全有弹性

• 供给弹性较小 • 供给弹性较大

供给完全无弹性时的税收转嫁

在供给根本没弹性的时候,税收会全部向后转移或不能转 嫁,而由生产要素的提供者或生产者承担。

供给完全有弹性时的税收转嫁

在供给完全有弹性的情况下,税收会全部通过涨价形 式向前转嫁给购买者。

供给弹性较小时的税收转嫁

供给弹性较大时的税收转嫁

案例分析:该不该重奖纳税大户?

• 2010年,天津北辰区在全市率先做出举措,斥资1800万元重奖纳税 大户。这次对受奖纳税大户的评选,是以2009年纳税2000万元以上 为基本条件,分为四个奖项:纳税1亿元以上为突出贡献奖,奖励2.4 排量豪华型奥迪汽车一辆;纳税5000万元至1亿元为明星企业奖,奖 励2.0排量豪华型奥迪汽车一辆;纳税2000万元至5000万元、增幅 40%以上为最具竞争力企业奖,奖励广本雅阁2.0排量汽车一辆;优 秀企业奖,奖励现金10万元。其中天津天士力集团、中法合营王朝葡 萄酿酒有限公司、乐金电子(天津)电器有限公司、西门子机械传动 (天津)有限公司等8家纳税过亿大户和威能极风力驱动(天津)有 限公司等10家纳税5000万元至1亿元的大户分别获得了北辰区政府奖 励的奥迪轿车。

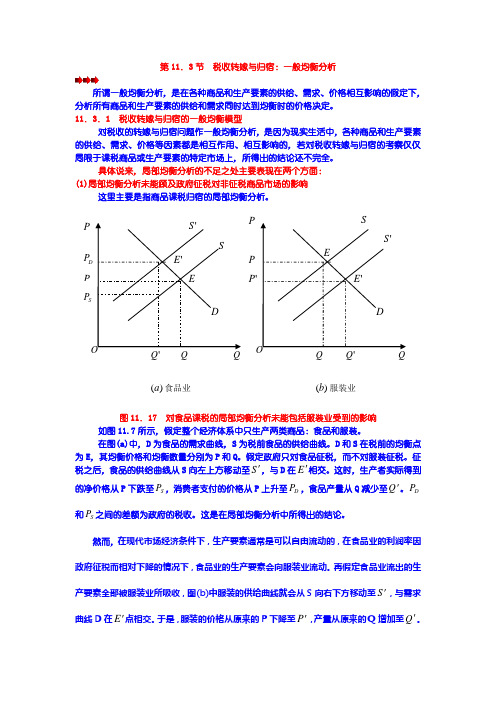

第11章--第三节--税收转嫁与归宿:一般均衡分析教程文件

第11.3节 税收转嫁与归宿:一般均衡分析所谓一般均衡分析,是在各种商品和生产要素的供给、需求、价格相互影响的假定下,分析所有商品和生产要素的供给和需求同时达到均衡时的价格决定。

11.3.1 税收转嫁与归宿的一般均衡模型对税收的转嫁与归宿问题作一般均衡分析,是因为现实生活中,各种商品和生产要素的供给、需求、价格等因素都是相互作用、相互影响的,若对税收转嫁与归宿的考察仅仅局限于课税商品或生产要素的特定市场上,所得出的结论还不完全。

具体说来,局部均衡分析的不足之处主要表现在两个方面:(1)局部均衡分析未能顾及政府征税对非征税商品市场的影响这里主要是指商品课税归宿的局部均衡分析。

图11.17 对食品课税的局部均衡分析未能包括服装业受到的影响如图11.7所示,假定整个经济体系中只生产两类商品:食品和服装。

在图(a)中,D 为食品的需求曲线,S 为税前食品的供给曲线。

D 和S 在税前的均衡点为E ,其均衡价格和均衡数量分别为P 和Q 。

假定政府只对食品征税,而不对服装征税。

征税之后,食品的供给曲线从S 向左上方移动至S ',与D 在E '相交。

这时,生产者实际得到的净价格从P 下跌至S P ,消费者支付的价格从P 上升至D P ,食品产量从Q 减少至Q '。

D P 和S P 之间的差额为政府的税收。

这是在局部均衡分析中所得出的结论。

然而,在现代市场经济条件下,生产要素通常是可以自由流动的,在食品业的利润率因政府征税而相对下降的情况下,食品业的生产要素会向服装业流动。

再假定食品业流出的生产要素全部被服装业所吸收,图(b)中服装的供给曲线就会从S 向右下方移动至S ',与需求曲线D 在E '点相交。

于是,服装的价格从原来的P 下降至P ',产量从原来的Q 增加至Q '。

)(a 食品业 PO P'S Q S S P Q 'ED P 'Q DE )(b 服装业P O P 'S QS Q 'E 'P'Q DE由此可见,在分析对食品课税的转嫁和归宿时,既要考察食品市场,也要考察服装市场。

第十一章 税收的转嫁与归宿

工资率

S′ E′ WD t W WS F D 0 L′ L 劳动时数 E S

劳动力的供给弹性大于需求弹性时工资收入课税的税收归宿

工资率

S

D

t

WD W WS

F E D′ E′

0

L′ L

劳动时数

劳动力的供给弹性小于需求弹性时工资收入课税的税收归宿

2.利润(利息)收入课税的归宿。 (1)如果资本的供给弹性大于资本的 需求弹性,那么,资本所有者在税收的 转嫁中将处于较有利的地位,生产者则 处于较不利的地位;政府所征税收将大 部分向前转嫁给生产者,而落在生产者 的身上。如果资本的供给弹性小于资本 的需求弹性,那么,资本所有者在税收 的转嫁中将处于较不利地位,生产者则 处于较有利地位。政府所征税收将大部 分不能转嫁,而落在资本所有者的身上。

第二节 税收归宿:局部均衡分析

一、什么是局部均衡分析 所谓局部均衡分析是在其他条件不变的假定 下,分析一种商品或一种生产要素的供给和 需求达到均衡时的价格决定。

二、供求弹性与税收的转嫁和归宿 1.税收转嫁与需求弹性。可以分作四种 情形来考察。 第一种情形:需求完全无弹性,即 Ed=0需求完全无弹性,说明当某种商 品或生产要素因政府征税而提高价格时, 购买者对价格的提高没有任何反应,其 购买量不会因价格的提高而减少。在这 种情形下,所征税收会全部向前转嫁, 而落在商品或生产要素的购买者身上。

价格

D

S+T E′ P′ T P E S

O

Q

数量

第二种情形:需求完全有弹性,即Ed=∞。 需求完全有弹性,说明当某种商品或生产要 素因政府征税而价格提高时,购买者对价格 的提高反应极其强烈,其购买量会因价格的 任何提高而减少至0。在这种情况下,所征 税收会全部向后转嫁或不能转嫁,而落在生 产要素的提供者或生产者自己身上。

公共经济学课件:第11章 税收的转嫁与归宿

Q

Q0

Q

图13-3 供给完全无弹性时 ▪ 图13-4 供给有完全弹性时

的税收转嫁

的税收转嫁

19

▪ 从价税的归宿分析

• 从价税是指以商品价格为税基,按一定的比例征 税。

• 对从价税归宿的分析:如图13-5所示

▪ 税收由消费者和厂商共同负担,负担的比例因D线斜率 的变化而变化。

20

P

Pd

F

S

P0

E

Ps

课于需求方的从

O

▪

Q

Q0

Q

图13-2 课于供给方的

量税的归宿

从量税的归宿

15

▪ 无关性定理

• 税收对价格和产出的效应,与对供给方征税还是 对需求方征税无关。

▪ 结论

• 在课征从量税时,税收最终由谁负担,和名义上 由谁纳税无关。

• 税收转嫁和归宿的具体情况实际上是由税后的均 衡价格决定的。

16

供求弹性对税收转嫁与归宿的影响

• 税收的法定归宿说明谁在法律上负责纳税。 • 税收的经济归宿说明到底谁真正负担了税收,它

所要反映的是由征税引起的私人真实收入的变化。 • 区分税收的法定归宿与经济归宿,有助于理解纳

税人法律责任和税收真实负担之间的差异。

6

13.1.2 税收转嫁的形式

▪ 基本形式

• 前转 • 后转

▪ 其他形式

• 消转(diffusedshifting)。即纳税人对其所纳税款没 有进行转嫁,而是通过改善经营管理,改进生产技术 等方法,补偿其纳税损失,使支付税款之后的利润水 平不比纳税前低,税负在发展和收入增长中自行消失。

E′ D

D′

O

Q

Q0

Q

图13-5 从价税的归宿

第十一章税收的转嫁与归宿

决定商品课税转嫁与归宿的关键因素-课税

商品的供求弹性

•

①课税商品属生活必需品、不易替 代产品、用途狭窄产品或耐用品,需 求弹性较小,税收更多地向前转嫁, 落在购买者身上. ②课税商品属奢侈品、易替代产品、 用途广泛产品或非耐用品,需求弹性 较大,税收更多地向后转嫁或不能转 嫁,落在生产要素提供者或生产者身 上.

Q0

• 表示供给完全无弹性,供给曲线S与横 轴垂直。D与S相交形成均衡价格P和 均衡数量Q,无论需求曲线向下变化多 少,其均衡数量一直为Q。因为政府征 税之后,价格会发生变化,但生产量 不变。这说明在供给根本没弹性的时 候,税收会全部向后转移或不能转嫁, 而由生产要素的提供者或生产者承担。

②供给完全有弹性Es→∞,所征税收全部向 前转嫁,落在生产要素的购买者身上

税收资本化

• 某一工业资本家甲向另一资本家乙购买一 幢房屋,该房房价值50万元,使用期限预 计为10年,根据国家税法规定每年应纳房 产税1万元。甲在购买之际将该房屋今后10 年应纳的房产税10万元从房屋购价中作一 次扣除,实际支付买价40万元。对甲来说, 房房价值50万元,而实际支付40万元,其 中的10万元是甲购买乙的房屋从而“购买” 了乙的纳税义务,由乙付给甲以后代乙缴 纳的税款。实际上,甲在第一年只须缴纳1 万元的房产税,其余的9万元就成为甲的创 业资本。这就是税收资本化。

税负转嫁的形式

• 1、前转——主要转嫁途径,是指 卖方通过提高所售产品、服务或要 素的价格,将一部分或全部税负转 移给买方的活动。 • 2、后转——即买方通过降低购买 价格的方式将税收负担转移给卖方 的活动。

• 3、消转:指纳税人通过工艺改进,提高劳 动生产率,自我消化税款。 • 4.税收资本化

– 如果政府向资本品的收益征税,那么在这项资 本品出售时,买主会将以后应纳的税款折成现 值,从所购资本品价值中预先扣除,从而使资 本品的价格下降,税收实际上将由资本所有者 负担。此后,名义上虽由买主按期付税,实际 上税款是由卖主负担的。

税负的转嫁与归宿

格的方式将税收负担转嫁给卖方的行为。

原材料生产者 原材料供应商 生产企业

8

Public Finance

3、税收资本化

税收资本化是指在具有长期收益的资产(如土

地、房屋)交易中,买主将购入的资产在以后年度所

必须支付的税款按一定的折现率折成现值,在购入

资产的价格中预先一次性扣除,从而降低资产的交

易价格。资产交易后,名义上由买主按期纳税,而

(2)计算对资产收益征税后,资产的现值:

P ` V R 1 1 r T 1 ( R 1 2 r T ) 2 2 .. . ( R 1 n r T ) n n i n 1 ( R 1 i r T ) i i

式中,T1,…,Tn 为资产在n期中各期应交纳的税款

(3)计算税收资本化,即买主后转给卖主的税负:

11

Public Finance

五、影响税负转嫁与归宿的因素

1、税负转嫁和供求弹性 △供给弹性

• 供给弹性指供给曲线的斜率,一般来说,供给弹性与税负转嫁呈 反向运动,即供给曲线越平坦,供给弹性越大,税负越是趋向由买 方负担,反之则反是。

MU

T

MC

MC

T

MU

供给弹性大

供给弹性小

商品供给弹性的大小与时间和商品的性质有关。一般来说,商品 的长期供给弹性大于短期供给弹性;技术含量较低的劳动密集型产 品供给弹性大于技术含量较高的资本密集型产品。

者承担。

MC MU

MC MU

17

Public Finance

3、征税范围

△在同类商品中只选择其中一部分作为课税对象,税负 不易转嫁。

△若对同类商品普遍征税,容易实现税负转嫁。

4、计税单位(计征标准)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

在竞争市场中,取得同等税收收入的从量税和从价税 在税负转嫁和归宿上并没有区别。在垄断市场中,从 量税与从价税对税负转嫁与归宿的影响是不同的。

第二节 竞争市场的税负转嫁与归宿

税前,生产者为了使利润最大化,其价格和产量决策必定由边 际成本曲线和边际效用曲线的交点决定。

价格

价格 S`

O F ED

B

(2)从价税(比例税率为AC/AO)

A

税前、税后的边 际效用曲线

• 税前的边际效用曲线为 AB,征收从价税之后,税

后的边际效用曲线为CB。

C

税前、税后的边• 从AB可以推导出税前的

际收入曲线

边际收入曲线AD;从CB可

以推导出税后的边际收入曲

线CD。

O

D

B

A

P2 从C

量 税

P1

O A

政府的税收收入减去消费者的 税负即为生产者承担的税负。

在垄断情况下,消费者和生产 者所承担的税负比例取决于供 给和需求的弹性。

• 二、供求弹性对税负归宿的影响

已知:某垄断市场,需求曲线 P = -aQ+b , 边际成本曲线P= cQ+d

得知生产者的总收入与产量的关系为:

TR P • Q (-aQ b) • Q -aQ2 bQ

第十一章 税负转嫁与归宿

• 教学目的和要求:

• 明确税负转嫁与税负归宿的概念,了解影响税收负担最

终归宿的主要因素,理解供给弹性与需求弹性以及不同的 税收方式对税负归宿的影响,能够应用局部均衡模型来分 析在完全竞争市场和垄断市场中税负归宿的一般规律。

• 重点与难点:

• 1、完全竞争市场和垄断市场中的税负转嫁与税负归宿

•

PV `

R1 T1 1 r

R2 T2 (1 r)2

...

Rn Tn (1 r)n

n i 1

Ri Ti (1 r)i

• 式中,T1,…,Tn 为资产在n期中各期应交纳的税款

•(3)计算税收资本化,即买主后转给卖主的税负:

•

PV0

PV `

n i 1

Ti (1 r)i

税负转嫁的程度

•

2、供求弹性和不同税收方式对税负归宿的影响

第一节 基本概念

•

一、税收负担及其分类

定义: 税收负担是指纳税人因履行纳税义务而承受的经济负 担,即纳税人应交纳的税款。

分类: 按照负担人不同 按照衡量方式不同

直接负担 间接负担 货币负担 真实负担

• 二、税负转嫁与归宿

假设:税法规定对销售酒类征税,卖者每出售一斤酒要纳1 元钱的税,在不征税时每斤酒的售价是4元,征税后这1元钱 的税款由谁来负担?

(6)需求弹性小于供给弹性,消费者负担多、生产者负担少。 (7)需求弹性大于供给弹性,生产者负担多、消费者负担少。

三、税收方式对税负归宿的影响

• (1)向生产者征收与向消费者征收对税负归宿的影响

•

S` 向生产者征收

•

的供给曲线

•

P1

S

P1

S

• • •

P0 P2

P0

D

P2

D

D` 向消费者征收 的需求曲线

P

MC

者边际收益条件下决定产量,再根 据这一产量上消费者的边际效用决

MU MR

定价格。

Q

这两种市场所形成的均衡价格是不同的,征税对价格的影响不 一样,税负的转嫁程度也不同。

(2)计划价格模式:

计划价格也反映商品的价值和供求关系,但计划价格更多的是 体现国家的价格政策,不受市场各种变量的影响。因此在计划 价格下,税收难以通过变动商品的价格而发生税负转嫁。

P2是生产者税后获得的价格

P1

消费者承担的单位税负

P0

∆P= P1 -P0

P2

生产者者承担的单位税负 P0-P2 或者 T-∆P

O

消费者的税负取决于税后支付价格的增量∆P

S+T

E`

S

E

D

Q1 Q0

数量

政府征税额发生变化是否影响消费者与生产者税负比例的变化?

二、供求弹性对税负归宿的影响

税前的产量和价格:

•

S` 征从量税后 的供给曲线

S

P1

P1

P0

P0

P2

D

P2

---税负归宿情况相同

S

D D` 征从价税后 的需求曲线

第三节 垄断市场的税负转嫁与归宿

•

一、垄断条件下税收对价格的影响

边际成本为常数

∆P

P1

P0

T

政 府 的 税 收

消费者的税负

E1

E0

C

MC`

MC

MR D

Q1 Q0

政府的税收收入 Q1T

消费者比税前每单位产品多支 付的价格为∆P ,多支付的金额 为面积 P1E1CP0 ,是消费者承 担的税负。

追加一单位产品所获得的收入(MR)为: P0

MC

MR 2aQ b 税前的产出量,由MC和MR的交点决定: 2aQ b cQ d

•

MU MR Q 边际成0本递增

•税前的均衡价格和均衡产量为:

•

P0

ad ab bc 2a c

, Q0

b d 2a c

P1 P0 P2

•征收定额税T,税后的边际成本曲线为:

P cQ d T

•税后的均衡产量和价格价格为:

P1

a(d

T) ab 2a c

bc

,

Q1

bdT 2a c

•税收使得消费者支付的价格增量为:

•

ΔP aT 2a c

MC`

MC

MU MR QQ

10

• 根据:△P=aT/(2a+c)

• 推论:

在垄断条件下,若边际成本为常数,即c=0,供给具有完全弹性,征 收定额税所引起的价格增量 ∆P=T/2,为单位产品税额的l/2,即买 卖双方各承担50%的税负;而在完全竞争条件下,税负全部由买方承 担。

• 3、税收要素

(1)税种

直接税不易转嫁 间接税容易转嫁

(2)课税对象

需求弹性大、供给弹性小的课税

T

对象,税负主要由生产者承担。

需求弹性小、供给弹性大的课税

对象,税负主要由消费者承担。

T

MC MU

MC MU

(3)征税范围

在同类商品中只选择其中一部分作为课税对象,税 负不易转嫁。若对同类商品普遍征税,容易实现税负 转嫁。

(1)卖者以5元/斤卖出,这时l元钱的税款全部由买者负担。 (2)卖者以4.5元/斤卖出,这时买卖双方都负担了一部分税款, 即双方各负担0.5元。 (3)卖者仍以4元/斤卖出,这时l元钱的税款全部由卖者负担。

税负是在交易过程中发生的,且价格变动的幅度决定了买卖 双方的税负。

概念

• 税负转嫁:是指纳税人在市场交易过程中,通过 变动价格的方式将其所缴纳的税款,部分或全部转 由他人负担的一种经济现象。

4、混合转嫁

混合转嫁又称为散转嫁,同一税额一部分前转,一部分 后转。

税收资本化(税负)的计算

•(1)计算资产的税前现值:

•

PV0

R1 1 r

R2 (1 r)2

...

Rn (1 r)n

n i 1

Ri (1 r)i

• 式中,R1,…,Rn 为资产在n期中的各期收益,r为折现率

•(2)计算对资产收益征税后,资产的现值:

从 价

P2

税 P1

C

O

2、税收方式对税负的影响

E1

MC

E2

Q F Q1 G D

B

2

E1

MC

E2

Q Q1 G

B

2

两种课税方式使得税后价 格、产出变动一致的情况 下,哪种课税方式能获得 较多的税收收入及谁承担 的税负重。

结论: 上述条件下, 从价税获得 的税收收入多。

在取得同样税收收入的条 件下,从价税比从量税的 价格升幅小,即垄断者承 担的税负重。所以,为了 抑制垄断者,政府运用从 价税比运用从量税更为有 效。

在垄断条件下,若供给曲线斜率与需求曲线斜率的绝对值相等,即c =a,征收定额税所引起的价格增量 ∆P=T/3,即消费者承担税负的 1/3,生产者承担税负的2/3;而在完全竞争条件下,消费者与生产 者各承担50%的税负。

• 分析表明:

• 在垄断市场条件下,税负的转嫁与归宿受到供求 弹性的影响。在供求弹性相同的情况下,垄断市场 的生产者比竞争市场的生产者较难以转嫁税负。

O

S+T E`

S E (P=cQ+d)

D

(P=-aQ+b)

Q1 Q0

数量

消费者与生产者所承担的税负比 例,为需求曲线斜率与供给曲线 斜率之比。

根据: P aT ac

,

T P cT ac

推论:

(1)当供求弹性(斜率)相等,生产者和消费者各负担一半税负。 a = c ΔP =(T -ΔP)=T/2

MU

MU

需求弹性大

需求弹性小

商品需求弹性的大小主要取决于两方面因素:一是该商品的替代 品数量和相近程度;二是商品在消费者预算中的重要程度。

2、价格决定模式

(1)市场价格模式

MC

完全竞争市场——价格由边际效用

P

曲线与边际成本曲线决定,征税引

MU

起的价格变动幅度由二者的斜率决

定。

Q

垄断市场——垄断者以追求利润最 大化为目标,在边际成本等于垄断

• 税负转嫁的前提条件是价格变动,价格变动的幅度决定

了税负转嫁的程度。

• (1)完全转嫁 : 若课税后价格增加的幅度等于税额,则 税负全部由买方承担,即纳税人将自己缴纳的税款全部转 嫁给他人负担 。