中国铁建2019年三季度财务分析结论报告

中国铁建2020年三季度财务分析结论报告

中国铁建2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为832,275.7万元,与2019年三季度的750,827.2万元相比有较大增长,增长10.85%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为23,217,575.2万元,与2019年三季度的18,819,791.1万元相比有较大增长,增长23.37%。

2020年三季度销售费用为136,905.4万元,与2019年三季度的125,718.1万元相比有较大增长,增长8.9%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为441,997.6万元,与2019年三季度的521,766.4万元相比有较大幅度下降,下降15.29%。

2020年三季度管理费用占营业收入的比例为1.75%,与2019年三季度的2.5%相比有所降低,降低0.76个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为33,048.3万元,与2019年三季度的102,363.4万元相比有较大幅度下降,下降67.71%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中国铁建2020年三季度是有现金支付能力的,其现金支付能力为127,983.3万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

中国交建2019年三季度财务分析详细报告

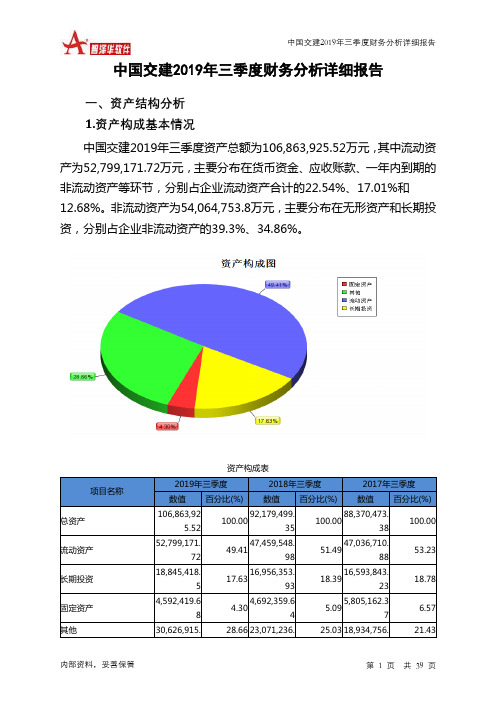

中国交建2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况中国交建2019年三季度资产总额为106,863,925.52万元,其中流动资产为52,799,171.72万元,主要分布在货币资金、应收账款、一年内到期的非流动资产等环节,分别占企业流动资产合计的22.54%、17.01%和12.68%。

非流动资产为54,064,753.8万元,主要分布在无形资产和长期投资,分别占企业非流动资产的39.3%、34.86%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产106,863,925.52100.0092,179,499.35100.0088,370,473.38100.00流动资产52,799,171.7249.4147,459,548.9851.4947,036,710.8853.23长期投资18,845,418.517.6316,956,353.9318.3916,593,843.2318.78固定资产4,592,419.684.304,692,359.645.095,805,162.376.57其他30,626,915.28.66 23,071,236.25.03 18,934,756.21.43628912.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的22.75%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)流动资产 52,799,171.72100.0047,459,548.98 100.0047,036,710.88 100.00 存货 5,888,762.5 11.15 4,855,681.6 10.2316,660,274.38 35.42 应收账款 8,980,453.88 17.017,592,082.27 16.009,135,695.82 19.42 其他应收款 00.004,177,012.52 8.805,104,635.23 10.85 交易性金融资产 10,436.71 0.020.000.00 应收票据 102,643.47 0.19 252,541.37 0.53 277,633.73 0.59 货币资金 11,898,838.7222.5411,144,542.81 23.489,805,519.36 20.85 其他25,918,036.4349.0919,437,688.4140.966,052,952.3512.873.资产的增减变化2019年三季度总资产为106,863,925.52万元,与2018年三季度的92,179,499.35万元相比有较大增长,增长15.93%。

中国铁建2019年三季度财务指标报告

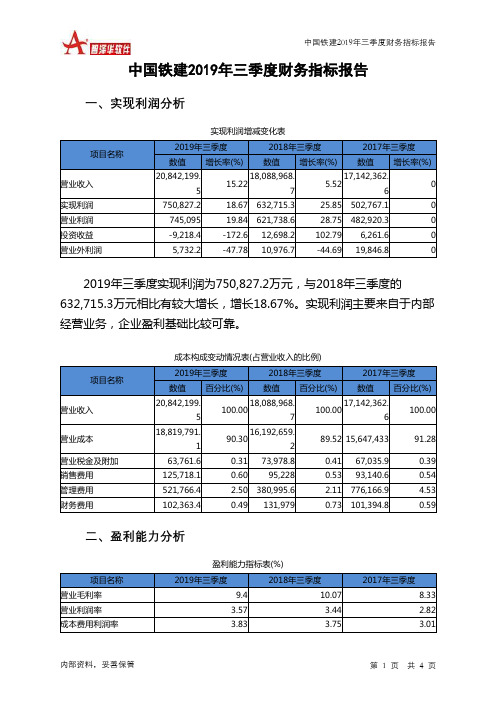

中国铁建2019年三季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页中国铁建2019年三季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年三季度 2018年三季度 2017年三季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 20,842,199.515.2218,088,968.7 5.5217,142,362.60 实现利润 750,827.2 18.67 632,715.3 25.85 502,767.1 0 营业利润 745,095 19.84 621,738.6 28.75 482,920.3 0 投资收益 -9,218.4 -172.6 12,698.2 102.79 6,261.6 0 营业外利润5,732.2-47.7810,976.7-44.6919,846.82019年三季度实现利润为750,827.2万元,与2018年三季度的632,715.3万元相比有较大增长,增长18.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 20,842,199.5100.0018,088,968.7 100.0017,142,362.6 100.00 营业成本 18,819,791.190.3016,192,659.2 89.52 15,647,433 91.28 营业税金及附加 63,761.6 0.31 73,978.8 0.41 67,035.9 0.39 销售费用 125,718.1 0.60 95,228 0.5393,140.60.54 管理费用 521,766.4 2.50 380,995.6 2.11 776,166.9 4.53 财务费用102,363.40.49131,9790.73 101,394.80.59二、盈利能力分析盈利能力指标表(%)项目名称2019年三季度2018年三季度2017年三季度营业毛利率 9.4 10.07 8.33 营业利润率 3.57 3.44 2.82 成本费用利润率3.833.753.01。

中国铁建财务报表分析(2015-2018)

2.资产运营效率分析

营运能力指标 应收账款周转率(次) 应收账款周转天数(天)

存货周转率(次) 存货周转天数(天) 营运资本周转率(次) 总资产周转率(次)

中国铁建运营能力指标

2018-12-31 5.94 60.62 3.09 116.55 9.00 0.84

2017-12-31 4.87 73.99 2.32 155.05 5.93 0.86

3.盈利能力分析

盈利能力 净资产收益率(年化)(%)

每股收益 总资产收益率(%)

销售净利率(%) 销售毛利率(%) 销售期间费用率(%) 营业利润率(%)

中国铁建盈利能力指标

2018-12-31 10.28 1.26 2.28 2.72 9.78 5.31 3.47

2017-12-31 10.34 1.16 2.14 2.48 9.24 4.91 3.07

销售收现比(倍) 付现成本比(倍) 净利润现金保障倍数(倍)

2016年度 4.24 5.24 80.42 3.06

2015年度 4.67 5.67 81.49 2.62

5.67

5.24

4.83 4.51

4.67

4.24

33..5611

3.83

3.2

3.06

2.62

2018年度

2017年度

2016年度

2015年度

产权比率

权益乘数

利息保障倍数

• 中国铁建最近四年资产负债率为81.49%—77.41%,呈缓慢 下降趋势;权益乘数、产权比率与资产负债率正相关,趋 势相同。

2016-12-31 10.70 1.03 2.04 2.36 9.21 4.93 2.88

2015-12-31 11.54 0.98 2.04 2.23 11.45 5.15 2.77

中铁建巨亏内幕及分析

中铁建沙特项目巨亏内幕中国铁建(7.47,-0.05,-0.66%)(601186.SH,01186.HK,下称“中铁建”)爆出沙特轻轨工程项目可能亏损41.53亿元后,引起国内工程行业的广泛关注。

中铁建今天发布的三季报显示,三季度实现营业收入1227.74亿元,同比增长29.71%,但是亏损13.6亿元,大幅下降193.52%。

由于计提沙特麦加轻轨项目预计损失,中铁建前三季度资产减值损失高达6.49亿元。

另一家目前正在海外承包工程的大型央企海外项目负责人昨天在接受本报采访时认为,中铁建以国内的经验来从事国外的项目,国外的问题没有研究透彻。

按照中铁建董秘余兴喜向本报的解释,沙特轻轨项目亏损的原因在于工程采用议标方式,而非投标方式,即指定由中铁建进行承建。

此外,项目采用“EPC+O&M”的总承包模式,项目签约时只有概念设计,此后业主提出了新的功能需求及工程量增加。

到今年6月30日,中铁建预计总成本增加到125.44亿元。

但是实际的亏损原因并非余兴喜解释的这样简单。

2009年2月10日,中铁建与沙特阿拉伯王国城乡事业部签署了《沙特麦加萨法至穆戈达莎轻轨合同》。

根据合同,中铁建将负责该轻轨项目的设计、采购、施工、系统(包括车辆)安装调试,以及从2010年11月13日起的三年运营和维护。

合同要求今年11月13日开通运营,达到35%的运能,2011年5月完成所有调试,达到100%的运能。

EPC 意味着中铁建拥有项目设计权、采购权、施工权,设备采购都应由中铁建进行调度。

而据中铁建上述管理层介绍,在实际执行过程中,尤其是在工程分包过程中,设计是由国外公司负责的。

“由国外设计的话,意味着标准、订货就有一些问题,可能由(设计公司)自己指定。

沙特这个国家制度管理跟中国不一样,据我了解好多东西是指定的,指定由哪些公司提供设备。

”中铁建上述管理层说。

这与上述另一家大型央企海外项目负责人的观点较为类似。

该负责人告诉本报:“据我了解,这个项目虽然是由中铁建总承包,但是很多控制系统是由西方公司提供的,价格就会比国内的设备高很多,中铁建对对方的价格没有把握准。

中国铁建股份有限公司财务分析

第一篇公司背景分析 (2)(一)企业的发展变革 (2)(二)企业控股股东的持股及背景情况 (2)(三)企业的基本经营业绩,生产经营特点以及所处的行业 (2)第二篇会计报表分析 (4)(一)资产负债表分析 (4)(二)利润表分析 (13)(三)现金流量表分析 (16)第三篇财务效率分析 (21)(一)盈利能力分析 (21)(二)营运能力分析 (24)(三)偿债能力分析 (26)(四)发展能力分析 (28)四篇杜邦分析模型 (31)因素分析 (32)第五篇结论及未来展望 (34)(一)取得业绩 (34)(二)存在问题及解决方案 (35)(三)未来展望 (35)第一篇公司背景分析(一)企业的发展变革中国铁建股份有限公司(简称“中国铁建”)是一家在中国北京市注册的股份有限公司,经国务院国资委于2007年8月17日批准,有中国铁道建筑总公司独家发起设立本公司,并经北京市工商行政管理局核准登记,企业法人营业执照注册100000000041302。

本公司及子公司(统称“本集团”)主要从事建筑工程承包、勘察设计及咨询、物流贸易、工业制造、房地产开发等业务。

公司总部位于北京,公司A股在上海证券交易所上市,H股在香港联合交易所上市。

截至2013 年12月31日,公司累计发行股本总数1,233,754.15万股,公司注册资本为1,233,754.15万元。

(二)企业控股股东的持股及背景情况公司的控股股东人是中国铁道建筑总公司。

中国铁道建筑总公司持7,566,245,500.占比61.33%。

而中国铁道建筑总公司的最终控制人为国务院国有资产监督管理委员会。

(三)企业的基本经营业绩,生产经营特点以及所处的行业从本年度财务报告的有关信息,可以了解到,2013年,公司实现营业收入58,678,959万元,增长21.16%。

实现归属于母公司的净利润为1,034,466万元,同比增长19.88%。

公司主要从事建筑工程承包、勘察设计及咨询、物流贸易、工业制造、房地产开发等业务。

中国交建2019年三季度财务分析结论报告

中国交建2019年三季度财务分析综合报告中国交建2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为571,286.69万元,与2018年三季度的586,294万元相比有所下降,下降2.56%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2019年三季度营业成本为11,865,949.35万元,与2018年三季度的10,576,671.12万元相比有较大增长,增长12.19%。

2019年三季度销售费用为25,009.61万元,与2018年三季度的23,731.72万元相比有较大增长,增长5.38%。

2019年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年三季度管理费用为435,724.7万元,与2018年三季度的467,100.31万元相比有较大幅度下降,下降6.72%。

2019年三季度管理费用占营业收入的比例为3.24%,与2018年三季度的3.89%相比有所降低,降低0.65个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2019年三季度财务费用为85,337.77万元,与2018年三季度的81,525.43万元相比有所增长,增长4.68%。

三、资产结构分析与2018年三季度相比,2019年三季度其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,与2018年三季度相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中国交建2019年三季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

中国铁建的经营分析

中国铁建的经营分析中国铁建和中国中车是一个产业链条上的不同环节,因为对中车的市盈率不满意,所以对中国铁建进行财务分析,虽然中国铁建的技术含量没有中车高,但因为这是一个链条,哪个也不能少,所以只要有中车参与的地方都少不了中铁和铁建之类的公司。

但从中国铁建的财务数据上看,其实中国铁建也是大而不强,为什么这样说呢?1、同样的铁路建设类公司,铁建的销售收入和利润增长从下边的图中看得很清楚,其增长速度和国民经济的增长速度基本上差不多。

10年大约翻一番的利润额你是不是能满意呢?若长年如此也会有部分人满意。

基本上增长还是稳定的,但速度不高。

2、各个利润率指标,就有点很低了。

虽然近几年来毛利率利润率逐年有所提高,但幅度很小,且其绝对值都较低。

费用比率也基本稳定,真是大型国企啊,也许因其客户是政府部门(铁总也就刚成立,过去都是铁道部),价格上是仅有小利吧?3、资产收益率也基本稳定,就是不高,随杜杆的变化而净资产收益率有所变化。

而10%略出头的净资产收益率也不支持其高速增长,也就是持续能保证和国民经济增长同步略高吧。

这一点其分红率也可以看出来,这一次了就是约2%的水平吧。

4、同中车一样,资产运转效率低,这个应该是国企的统病吧?总资产周转率虽比中车略高点,但也达到了417天,而且还是逐年延长的势头。

流动资产周转天数达到了345天,这也够长的。

存货天数快速增加,应该是建设周期有所加长吧。

5、其好的一点比中国强的就是其流动资本和长期资本的配比较好,流动资本充足。

6、这类公司,因其工程都是锁定的价格,基本上能稳定收益,但享受不到类似于房地产公司那样的土地升值的溢价,但也没有大的风险,在可看到的时间段内,因轨道建设的现实需要,可以作为一项稳健的投资需求吧。

中国中铁财务报告分析

中国中铁财务报告分析引言中国中铁是中国最大的铁路建设与运营公司之一,其财务报告为投资者提供了了解该公司财务状况的重要信息。

本文将对中国中铁财务报告进行分析,通过逐步思考了解公司的收入、成本、利润以及财务健康状况等方面的情况。

第一步:收入分析首先,我们需要了解中国中铁的收入情况。

财务报告通常会提供营业收入、净利润和其他相关指标。

我们可以通过比较不同年度的收入数据,了解公司的增长趋势。

根据财务报告,中国中铁在过去三年的营业收入分别为X亿元、Y亿元和Z亿元。

从这些数据可以看出,公司的收入呈现了稳定增长的趋势。

然而,我们还需要进一步分析收入构成的变化。

比如,公司的主要收入来源是铁路建设还是运营服务?这些细节可以在财务报告中找到。

第二步:成本分析在了解了公司的收入情况后,我们需要分析中国中铁的成本情况。

财务报告通常会提供成本构成的细节,如人工成本、材料采购成本和运营成本等。

通过财务报告,我们可以看到中国中铁的成本在过去三年中的变化情况。

比如,人工成本在过去三年中是否有大幅增长?材料采购成本是否稳定?通过分析这些数据,我们可以了解公司在运营方面是否存在一些潜在的问题。

第三步:利润分析在了解了中国中铁的收入和成本情况后,我们需要分析公司的利润状况。

财务报告通常会提供净利润、毛利润和利润率等指标。

通过比较过去三年的净利润和毛利润数据,我们可以了解中国中铁的盈利能力。

如果净利润和毛利润都呈现增长趋势,说明公司的盈利能力在提高。

然而,如果利润率下降,我们可能需要进一步分析原因,比如是否存在高额的财务费用等。

第四步:财务健康状况分析最后,我们需要对中国中铁的财务健康状况进行分析。

财务报告通常会提供资产负债表和现金流量表等信息。

通过分析资产负债表,我们可以了解公司的资产和负债状况,比如公司的资产总额和负债总额是否保持平衡。

此外,通过分析现金流量表,我们可以了解公司的现金流入和流出情况。

如果公司的现金流入不足以支付日常运营所需,那么可能需要进一步关注公司的财务健康状况。

中国中铁2019年经营成果报告

中国中铁2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为3,133,204万元,与2018年的2,271,108.8万元相比有较大增长,增长37.96%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为570,924.6万元,与2018年的473,403万元相比有较大增长,增长20.60%。

4、营业外利润2019年营业外利润为负55,000.9万元,与2018年的1,483.1万元相比,2019年出现较大幅度亏损,亏损55,000.9万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为84,844,034.6万元,比2018年的73,771,385.1万元增长15.01%,营业成本为76,557,558万元,比2018年的66,468,111.1万元增加15.18%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入84,844,034.615.0173,771,385.16.92 68,994,486 0实现利润3,133,204 37.96 2,271,108.8 16.21 1,954,355.9 0营业利润 3,188,204.9 40.47 2,269,625.7 17.92 1,924,763.4 0 投资收益 570,924.620.6473,403 193.39 161,354.9 0 营业外利润-55,000.9 -3,808.511,483.1-94.9929,592.5二、成本费用分析 1、成本构成情况2019年中国中铁成本费用总额为80,203,109.7万元,其中:营业成本为76,557,558万元,占成本总额的95.45%;销售费用为460,568.6万元,占成本总额的0.57%;管理费用为2,213,382.8万元,占成本总额的2.76%;财务费用为586,830.5万元,占成本总额的0.73%;营业税金及附加为537,459.6万元,占成本总额的0.67%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国铁建2019年三季度财务分析综合报告中国铁建2019年三季度财务分析综合报告

一、实现利润分析

2019年三季度实现利润为750,827.2万元,与2018年三季度的632,715.3万元相比有较大增长,增长18.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年三季度营业成本为18,819,791.1万元,与2018年三季度的16,192,659.2万元相比有较大增长,增长16.22%。

2019年三季度销售费用为125,718.1万元,与2018年三季度的95,228万元相比有较大增长,增长32.02%。

2019年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年三季度管理费用为521,766.4万元,与2018年三季度的380,995.6万元相比有较大增长,增长36.95%。

2019年三季度管理费用占营业收入的比例为2.5%,与2018年三季度的2.11%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年三季度财务费用为102,363.4万元,与2018年三季度的131,979万元相比有较大幅度下降,下降22.44%。

三、资产结构分析

2019年三季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年三季度相比,2019年三季度应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,中国铁建2019年三季度的经营活动的正常开展,在内部资料,妥善保管第1 页共3 页。