NC63财务报表常用公式整理

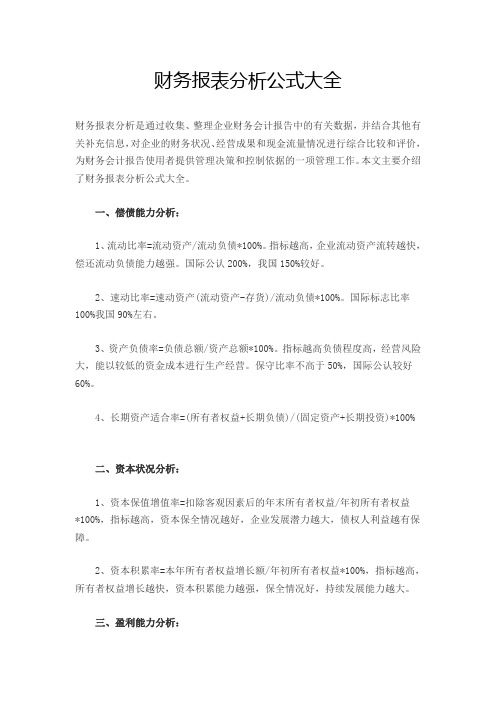

财务报表分析公式大全

财务报表分析公式大全财务报表是企业财务活动的记录和总结,反映了企业的经营状况、盈利能力和偿债能力等财务信息。

对于投资者、管理层和其他利益相关者来说,通过分析财务报表可以了解企业的财务状况,从而做出更明智的决策。

在对财务报表进行分析时,我们可以使用各种公式和比率来评估企业的财务表现。

下面是一些常用的财务报表分析公式:1. 资产负债表分析公式:- 资产负债率 = 负债总额 / 资产总额,反映企业财务杠杆的情况。

- 流动比率 = 流动资产 / 流动负债,衡量企业偿还短期债务的能力。

- 速动比率 = (流动资产 - 存货) / 流动负债,除去存货因素,更准确地评估企业偿债能力。

- 固定资产比率 = 固定资产净值 / 资产总额,反映企业固定资产在总资产中的占比。

2. 利润表分析公式:- 毛利润率 = (销售收入 - 销售成本) / 销售收入,衡量企业的盈利能力。

- 净利润率 = 净利润 / 销售收入,评估企业的盈利能力。

- 总资产收益率 = 净利润 / 资产总额,反映了企业对资产的利用效率。

- 存货周转率 = 销售成本 / 平均存货,衡量了企业存货的周转速度。

3. 现金流量表分析公式:- 经营性现金流入比率 = 经营性现金流入 / 销售收入,评估企业经营活动的现金流量。

- 经营性现金流出比率 = 经营性现金流出 / 销售收入,评估企业经营活动的现金流量。

- 现金流量比率 = 经营性现金流量净额 / 资产总额,衡量企业现金流量的可持续性。

- 自由现金流量 = 经营性现金流量净额 - 资本支出,评估企业可供投资或分配的现金流量。

以上只是一部分常用的财务报表分析公式,可以根据具体情况选择适合的公式进行分析。

在使用这些公式进行分析时,也需要考虑行业特点、市场环境以及企业整体战略等因素,综合考量得出准确的结论。

总之,财务报表分析是评估企业财务状况的重要手段,通过合理运用各种分析公式可以更全面地了解企业的财务表现。

企业财务报表分析公式完整版(建议财务人收藏)

企业财务报表分析公式完整版(建议财务人收藏!)会计人必备的企业报表分析公式大全!值得收藏~●一:偿债能力分析1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%●二:资本状况分析1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

●三:盈利能力分析1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%。

4、营业费用率=营业费用/主营业务收入*100%。

5、主营业务税金率=主营业务税金及附加/主营业务收入*100%。

6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额四:营运能力分析1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

财务报表分析公式大全

财务报表分析公式大全财务报表分析是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

本文主要介绍了财务报表分析公式大全。

一、偿债能力分析:1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%二、资本状况分析:1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

三、盈利能力分析:1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

-3、主营业务成本率=主营业务成本/主营业务收入*100%4、营业费用率=营业费用/主营业务收入*100%5、主营业务税金率=主营业务税金及附加/主营业务收入*100%6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

NC财务报表常用公式

NC财务报表常用公式整理————————————————————————————————作者:————————————————————————————————日期:2一、二、通配符:%:0或多个字符, 如'AB%'表示"AB"后接任何字符的字符串,AB、AB34。

_ :单个字符,如'_AB'表示"AB"之前为任意字符,iAB,2AB。

?:向右拖动或下拉时,公式单元格变动。

三、常用函数:1、字符函数:LEN: LEN(<字符串表达式>),返回字符串的长度LOWER: LOWER(<字符串表达式>),将字符串中的大写字母转化为小写字母STR: STR(<数值表达式>),将数值转化为字符串SUBSTR: SUBSTR("<字符串表达式>"[,<起始位置>][,<字符长度>]),返回字符的子串TRIM: TRIM(<字符串表达式>),清除空格UPPER: UPPER(<字符串表达式>),将字符串中的小写字母转化为大写字母VAL: VAL(<字符串表达式>) ,将字符串转化为数值2、日期函数:DATA: DATA(),返回指定日期的年月日,缺省返回服务器当前的年月日DAY: DAY(),返回指定日期的日,缺省返回服务器当前日期对应的日DAYDIFF: 期间天数,结束日期与开始日期相差的天数MONTH: MONTH(),返回指定日期的月,缺省返回服务器当前日期的月,zmonth()当前月,-zmonth()减去当前月SEASON:SEASON(),返回指定日期的季度,缺省返回服务器当前日期的季度YEAR:YEAR(),返回指定日期的年份,缺省返回服务器当前日期的年3、条件取值函数:IF: IF(<逻辑表达式>,<条件真值>,<条件假值>)IFF: IFF(<逻辑表达式>,<条件真值>,<条件假值>),当逻辑表达式的值为真时,返回<条件真值>的结果,否则返回<条件假值>;返回值类型视<条件真值>和<条件假值>而定,<条件真值>和<条件假值>的类型必须一致。

财务主要公式

公式:

1、资产负债率=负债总额÷资产总额×100%

2、流动比率=流动资产÷流动负债

3、速动比率=(流动资产-存货)÷流动负债

4、应收账款周转次数=全年销售收入÷应收账款年平均数

应收账款周转天数=365÷应收账款周转次数

5、存货周转次数=主营业务成本÷存货成本年平均数

存货周转天数=365÷存货周转次数

6、实收净资本收益率=税后利润÷实收资本×100%

7、净资产收益率=税后利润÷所有者权益×100%

8、营业收入利税率=税前利润÷主营业务收入×100%

9、总资产利润率=税后利润÷资产总额×100%

10、营运资本=流动资产-流动负债

营业周期=应收账款周转天数+存货周转天数。

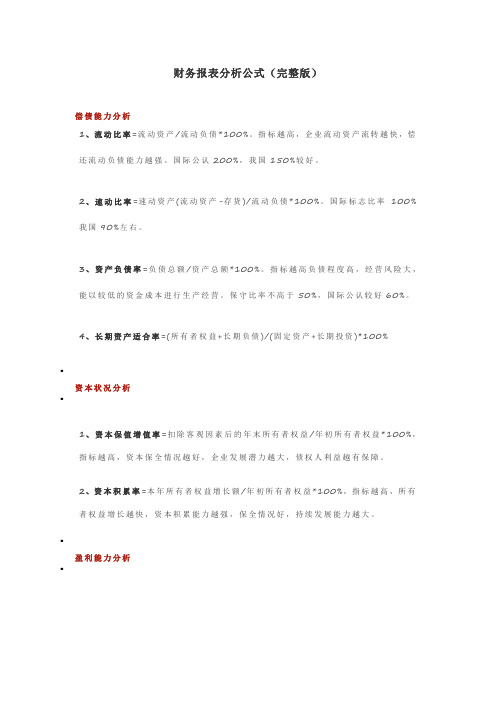

财务报表分析公式(完整版)

财务报表分析公式(完整版)偿债能力分析1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%▪资本状况分析▪1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

▪盈利能力分析▪1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%。

4、营业费用率=营业费用/主营业务收入*100%。

5、主营业务税金率=主营业务税金及附加/主营业务收入*100%。

6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额4▪营运能力分析▪1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

财务报表分析各种指标计算公式

本年流动资产增长额/年初流动资产总额

固定资产增长率

本年固定资产增长额/年初固定资产总额

无形资产增长率

本年无形资产增长额/年初无形资产总额

资产成新率

平均固定资产净值/平均固定资产原值

资本积累率

本年所有者权益增长额/年初所有者权益

股利增长率

本年每股股利增长额/上年每股股利

9.杜邦分析法

权益收益率

现金周期

营业周期—应付账款周转天数

营运资本周转率

销售净额/平均营运成本

流动资产周转率

主营业务收入/流动资产平均余额

XXX周转天数

360/XXX周转率

4.固定资产和总资产周转情况指标

固定资产周转率

主营业务收入/固定资产平均余额

总资产周转率

主营业务收入/平均资产总额

5.与投资有关的盈利指标

总资产收益率

净利润/总资产平均余额

净利润/所有者权益

资产净利率×权益乘数

资产净利率

净利润/资产总额

销售净利率×资产周转率

如有侵权请联系告知删除,感谢你们的配合!

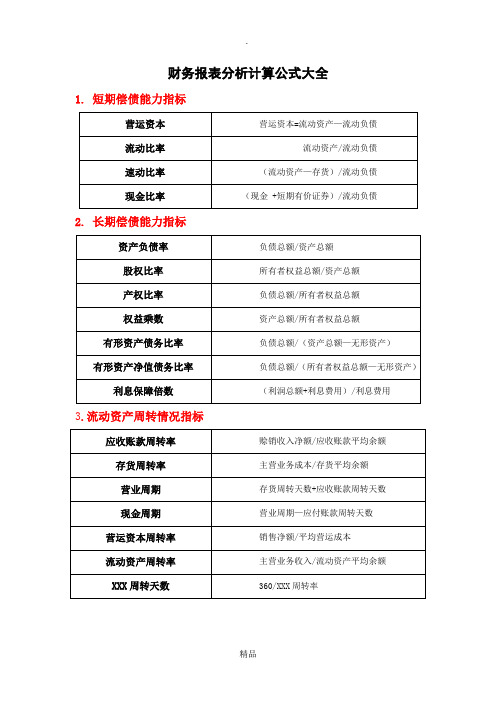

财务报表分析计算公式大全

1.短期偿债能力指标

营运资本

营运资本=流动资产—流动负债

流动比率

流动资产/流动负债

速动比率

(流动资产—存货)/流动负债

现金比率

(现金 +短期有价证券)/流动负债

2.长期偿债能力指标

资产负债率

负债总额/资产总额

股权比率

所有者权益总额/资产总额

产权比率

负债总额/所有者权益总额

权益乘数

净资产收益率

总资产收益率×权益乘数

长期资金收益率

NC63财务报表常用公式整理

NC63财务报表常用公式整理一、二、通配符:%: 0或多个字符, 如'AB%'表示"AB"后接任何字符的字符串,AB、AB34。

_ :单个字符,如'_AB'表示"AB"之前为任意字符,iAB,2AB。

:向右拖动或下拉时,公式单元格变动。

三、常用函数:1、字符函数:LEN: LEN(<字符串表达式>),返回字符串的长度LOWER: LOWER(<字符串表达式>),将字符串中的大写字母转化为小写字母STR: STR(<数值表达式>),将数值转化为字符串SUBSTR: SUBSTR("<字符串表达式>"[,<起始位置>][,<字符长度>]),返回字符的子串TRIM: TRIM(<字符串表达式>),清除空格UPPER: UPPER(<字符串表达式>),将字符串中的小写字母转化为大写字母VAL: VAL(<字符串表达式>) ,将字符串转化为数值2、日期函数:DATA: DATA(),返回指定日期的年月日,缺省返回服务器当前的年月日DAY: DAY(),返回指定日期的日,缺省返回服务器当前日期对应的日DAYDIFF: 期间天数,结束日期与开始日期相差的天数MONTH: MONTH(),返回指定日期的月,缺省返回服务器当前日期的月,zmonth()当前月,-zmonth()减去当前月SEASON:SEASON(),返回指定日期的季度,缺省返回服务器当前日期的季度YEAR:YEAR(),返回指定日期的年份,缺省返回服务器当前日期的年3、条件取值函数:IF: IF(<逻辑表达式>,<条件真值>,<条件假值>)IFF: IFF(<逻辑表达式>,<条件真值>,<条件假值>),当逻辑表达式的值为真时,返回<条件真值>的结果,否则返回<条件假值>;返回值类型视<条件真值>和<条件假值>而定,<条件真值>和<条件假值>的类型必须一致。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、

二、通配符:

%: 0或多个字符, 如'AB%'表示"AB"后接任何字符的字符串,AB、AB34。

_ :单个字符,如'_AB'表示"AB"之前为任意字符,iAB,2AB。

?:向右拖动或下拉时,公式单元格变动。

三、常用函数:

1、字符函数:

LEN: LEN(<字符串表达式>),返回字符串的长度

LOWER: LOWER(<字符串表达式>),将字符串中的大写字母转化为小写字母

STR: STR(<数值表达式>),将数值转化为字符串

SUBSTR: SUBSTR("<字符串表达式>"[,<起始位置>][,<字符长度>]),返回字符的子串TRIM: TRIM(<字符串表达式>),清除空格

UPPER: UPPER(<字符串表达式>),将字符串中的小写字母转化为大写字母

VAL: VAL(<字符串表达式>) ,将字符串转化为数值

2、日期函数:

DATA: DATA(),返回指定日期的年月日,缺省返回服务器当前的年月日

DAY: DAY(),返回指定日期的日,缺省返回服务器当前日期对应的日

DAYDIFF: 期间天数,结束日期与开始日期相差的天数

MONTH: MONTH(),返回指定日期的月,缺省返回服务器当前日期的月,zmonth()当

前月,-zmonth()减去当前月

SEASON:SEASON(),返回指定日期的季度,缺省返回服务器当前日期的季度

YEAR:YEAR(),返回指定日期的年份,缺省返回服务器当前日期的年

3、条件取值函数:

IF: IF(<逻辑表达式>,<条件真值>,<条件假值>)

IFF: IFF(<逻辑表达式>,<条件真值>,<条件假值>),当逻辑表达式的值为真时,返回<

条件真值>的结果,否则返回<条件假值>;返回值类型视<条件真值>和<条件假值>而定,<条件真值>和<条件假值>的类型必须一致。

4、统计函数:

PTOTAL:统计指定区域中数值单元在某一页的和,例如:ptotal(A1:A5)

5、关键字函数:

K:返回当前计算环境中给定名称的关键字的值

ZKEY:返回当前计算的关键字的值

6、指标函数:

MSELECT:返回制定指标符合条件的值。

MSELECT( , , , )

指标名称:由报表编码加->加指标名称组成,并用引号引起来,例如‘zcfzb->货币资金’时间属性:日期关键字缺省时,为当前任务的日期类型

偏移量:算术表达式,表示相对于当前日期值的偏移值,如-1, +1, -zmonth(),缺省为0 MSELECTA:返回指定区域指标符合条件的一组值。

MSELECTA( , , ,)

完全区域:形式为报表编码->区域,如果是当前报表,报表编码可以省略,如

zcfzb->B1:B5

时间属性:缺省时为当前计算环境中的时间属性

偏移量:如-1,+1,+2,表示向前或向后偏移的期间

7、NC总账常用函数:

总账系统共提供 28个应用服务函数,主要有:

金额函数:

1)期初余额:GLOpenBal(科目,年度,期间,辅助项,方向,币种,包含未记账,主体,返回币种,账簿,是否包含损益结转凭证,是否包含错误凭证,是否包含重分类凭

证(空表示Y),二级核算单位,)

2)期末余额:GLCloseBal(科目,年度,期间,辅助项,方向,币种,包含未记账,主体,返回币种,账簿,是否包含损益结转凭证,是否包含错误凭证,是否包含重分类凭

证(空表示Y),二级核算单位,)

3)发生额:GLAmt(科目,年度,期间,辅助项,方向,币种,包含未记账,主体,返回币种,账簿,是否包含损益结转凭证,是否包含错误凭证,是否包含重分类凭证(空表示

N),二级核算单位,)

4)净发生额:GLNetAmt(科目,年度,期间,辅助项,方向,币种,包含未记账,主体,返回币种,账簿,是否包含损益结转凭证,是否包含错误凭证,是否包含重分类凭

证(空表示N),二级核算单位,)

5)累计发生额:GLAccumAmt(科目,年度,期间,辅助项,方向,币种,包含未记账,主体,返回币种,账簿,是否包含损益结转凭证,是否包含错误凭证,是否包含重分

类凭证(空表示N),二级核算单位,)

6)日期区间发生:GLAmtWithinDateRange(科目,起始日期,结束日期,辅助项,方向,

币种,包含未记账,主体,返回币种,账簿,是否包含损益结转凭证,是否

包含错误凭证,是否包含重分类凭证(空表示N),二级核算单位,)

7)日期区间净发生:GLNetAmdwithinDateRange(科目,起始日期,结束日期,辅助项,方向,币种,包含未记账,主体,返回币种,账簿,是否包含损益结转凭证,

是否包含错误凭证,是否包含重分类凭证(空表示N),二级核算单位,)

8)日期期末: GLCloseWithinDateRange(科目,日期,辅助项,方向,币种,包含未记账,主体,返回币种,账簿,是否包含损益结转凭证,是否包含错误凭证,是否包

含重分类凭证(空表示Y),二级核算单位,)。