退休金计算表

养老金计算公式方法大全(领取金额)

养老金计算公式方法大全(领取金额)养老金计算公式是什么?养老金计算公式为:个人退休之后每月可领取的养老金为个人账户养老金+基础养老金;其中,个人账户养老金=个人账户储存额÷个人账户养老金计发月数;基础养老金=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

领取养老金,需要企业单位和个人按照规定缴纳养老保险,且在个人达到法定退休年龄之前累计最低缴费15年,才能享受养老险待遇。

退休养老金计算方法退休养老金=基础养老金+个人账户养老金+过渡性养老金。

1、基础养老金基础养老金=退休时平均工资×(1+平均缴费指数)÷2×累计缴费年限×1%。

这里的平均工资指的是退休人员所在地区上年度的社会平均工资。

也就是说经济发达地区的基础养老保险金,要高于欠发达地区。

而平均缴费指数指的是参保人选择的缴纳比例。

一般来说缴费指数在0.6-3之间。

从这里也能看出,社保的缴费比例越高,相应的基础养老金也会越高。

累计缴费年限既包括实际缴费年限,也包括视同缴费年限。

视同缴费年限还是很复杂的,在这里就不展开进行叙述了。

例如,虎虎退休时,上一年度的社会平均工资是6500。

虎虎的缴费指数平均值是0.7,累计缴存了15年(下面计算时,为了简化计算过程,没有考虑利息)。

基础养老金=6500__(1+0.7)/2__15__1%=828.75。

2、个人账户养老金个人账户养老金=养老保险个人账户累计金额÷养老金计发月数。

我们缴纳社保时,一部分会进入我们的个人社保账户,一部分会进入国家统筹账户。

我们个人账户的部分,直接影响退休养老金的计算。

当然,一般来说各地的缴费比例也是不同的。

毕竟各地的经济发展情况还是有很大的差别的。

养老金计发月数和我们退休的年龄有直接的关系,退休得越晚,计发月数就越少;退休的时间越早,计发月数越多。

一般来说,退休计算的计发月数是139个月,即按照60岁退休而确定的。

工龄与退休金对照表

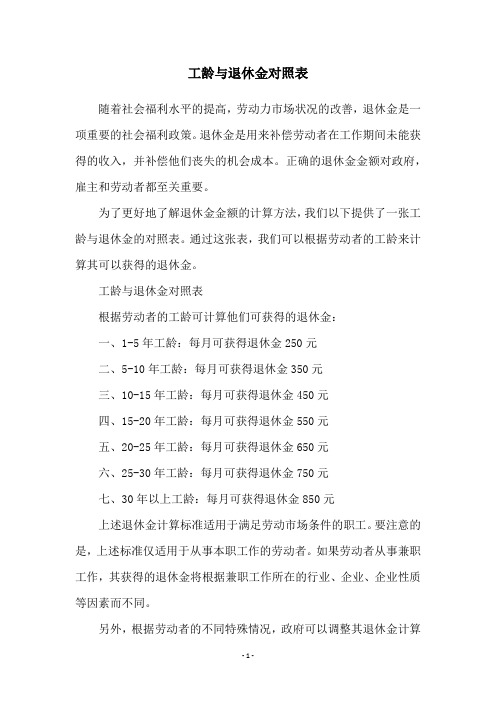

工龄与退休金对照表随着社会福利水平的提高,劳动力市场状况的改善,退休金是一项重要的社会福利政策。

退休金是用来补偿劳动者在工作期间未能获得的收入,并补偿他们丧失的机会成本。

正确的退休金金额对政府,雇主和劳动者都至关重要。

为了更好地了解退休金金额的计算方法,我们以下提供了一张工龄与退休金的对照表。

通过这张表,我们可以根据劳动者的工龄来计算其可以获得的退休金。

工龄与退休金对照表根据劳动者的工龄可计算他们可获得的退休金:一、1-5年工龄:每月可获得退休金250元二、5-10年工龄:每月可获得退休金350元三、10-15年工龄:每月可获得退休金450元四、15-20年工龄:每月可获得退休金550元五、20-25年工龄:每月可获得退休金650元六、25-30年工龄:每月可获得退休金750元七、30年以上工龄:每月可获得退休金850元上述退休金计算标准适用于满足劳动市场条件的职工。

要注意的是,上述标准仅适用于从事本职工作的劳动者。

如果劳动者从事兼职工作,其获得的退休金将根据兼职工作所在的行业、企业、企业性质等因素而不同。

另外,根据劳动者的不同特殊情况,政府可以调整其退休金计算标准,以更好地照顾那些在工作生涯中经历困难的劳动者。

同时,劳动者还可以根据自己的实际情况,与社会保险部门进行沟通,为自己申请更多的社会保障福利,以改善他们的退休生活。

以上就是有关工龄与退休金的对照表的介绍。

通过这张表,我们可以向劳动者提供一定程度的参考,从而更好地实现社会公平。

同时,我们还要加强劳动者对退休金管理及其计算标准的了解,以确保他们能够充分利用社会保障政策,更好地实现优质的退休生活。

退休工资计算方式与预估对照表

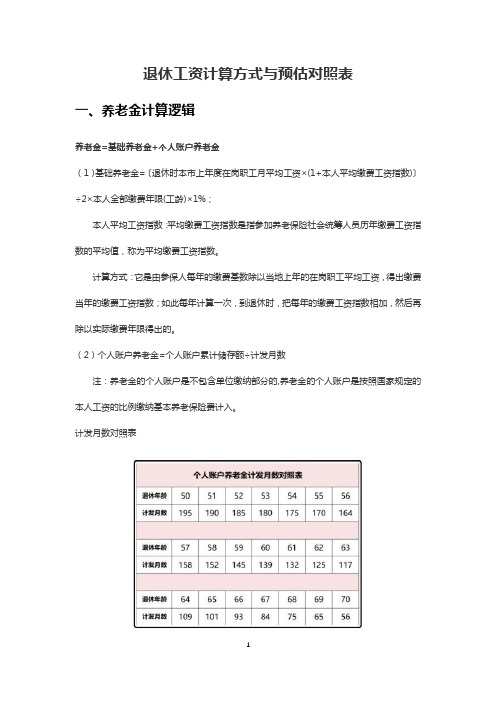

退休工资计算方式与预估对照表

一、养老金计算逻辑

养老金=基础养老金+个人账户养老金

(1)基础养老金=〔退休时本市上年度在岗职工月平均工资×(1+本人平均缴费工资指数)〕÷2×本人全部缴费年限(工龄)×1%;

本人平均工资指数:平均缴费工资指数是指参加养老保险社会统筹人员历年缴费工资指数的平均值,称为平均缴费工资指数。

计算方式:它是由参保人每年的缴费基数除以当地上年的在岗职工平均工资,得出缴费当年的缴费工资指数;如此每年计算一次,到退休时,把每年的缴费工资指数相加,然后再除以实际缴费年限得出的。

(2)个人账户养老金=个人账户累计储存额÷计发月数

注:养老金的个人账户是不包含单位缴纳部分的,养老金的个人账户是按照国家规定的本人工资的比例缴纳基本养老保险费计入。

计发月数对照表

计算例子

某城市一位老大哥的实际为例,该老大哥60岁退休,当地平均工资为4500元,缴了16年的社保以后,账户里的余额有42000元,平均缴费工资指数是60%。

(1)基础养老金=4500*(1+60%)/2*16*1%=429元

(2)由于该老大哥60岁退休,对应的计发月数为139

个人账户养老金=42000/139=302.15元

(3)养老金=基础养老金+个人账户养老金=429+302.15=731.15元。

预估对照表。

社保退休金计算方法举例

社保退休金计算方法举例一、基本养老保险退休金计算方法举例:以市区李先生为例,他是一家国有企业的职工,已经参加基本养老保险20年,单位和个人缴纳基本养老保险费的比例为20∶8,月缴费基数为6000元。

1.确定缴费年限:李先生参加基本养老保险的年限为20年。

2.计算缴费工资总额:李先生的月缴费基数为6000元,年缴费工资总额为6000元×12个月×20年=1,440,000元。

3.确定计算公式:根据国家规定的标准,基本养老保险退休金的计算公式为:应缴纳养老保险费的工资总额×退休前当地月平均工资比例×个人缴费年限/金贡献年限。

4.计算退休金:李先生的退休前当地月平均工资为5000元,金贡献年限为20年,根据计算公式,退休金=1,440,000元×5000元×20年/20年=1,440,000元。

所以,李先生的基本养老保险退休金为1,440,000元。

二、个人账户养老保险退休金计算方法举例:以企业的职工张女士为例,她在开展个人账户养老保险后,每年按个人缴费工资的8%缴纳到个人账户中,单位按个人缴费工资的20%缴纳到个人账户中,张女士共缴纳个人账户养老保险费10年,月缴费工资基数为8000元。

1.确定缴费年限:张女士参加个人账户养老保险的年限为10年。

2.计算个人账户养老保险累计缴费额:张女士的月缴费工资基数为8000元,个人和单位缴费比例为8∶20,个人账户养老保险累计缴费额=(8000元×10年×0.08)+(8000元×10年×0.2)=96,000元+160,000元=256,000元。

3.确定计算公式:根据国家规定的标准,个人账户养老保险的计算公式为:个人账户养老保险累计缴费额×月均缴费工资系数×个人缴费年限。

4.计算退休金:张女士的月均缴费工资系数为1,个人缴费年限为10年,根据计算公式,退休金=256,000元×1×10年=2,560,000元。

退休金计算方法

退休金计算方法退休金计算方法计算公式:基本养老金=基础养老金+个人帐户养老金+过渡性养老金基础养老金=C1÷12×[20%+(H-15)×0.6%]个人帐户养老金=退休时个人帐户累计储存额÷120过渡性养老金=X×建立个人帐户前的缴费年限×1.2%+调剂金X=C1÷12n×(A1/C1+A2/C2+A3/C3+……An/Cn)公式中:X为指数化月平均缴费工资A1、A2……An 为职工退休前1年、2年……n年的缴费工资C1、C2……Cn为职工退休前1年、2年……n年的全市职工年平均工资n为企业和职工共同缴费的实际缴费年限H为全部缴费年限下面举个到达法定退休年龄退休的例子仅供参考。

某省XX市某职工,女,1957年9月出生,1975年12月参加工作,2007年9月到达50周岁的正常退休年龄,缴费年限31年10个月。

个人帐户累计储存额13956.87元,本人平均缴费指数0.9,2005年全市月均社平工资1400.08元,2006年省在岗职工月均工资按1550元计算,50周岁退休个人帐户养老金计发月数是195。

(一)按新办法计算1、新办法本人指数化月均缴费工资:上年全省在岗月均工资×本人平均缴费指数=1550×0.9=1395元本人平均缴费工资指数=(a1/A1+a2/A2+……+an/An)÷N,公式中,a1、a2……an为参保人员退休前1年、2年……n年本人缴费工资额;A1、A2……An 为参保人员退休前1年、2年……n年全省职工平均工资;N为企业和职工实际缴纳基本养老保险费的年限。

现在通常是以社平工资作为基数,个人按照20%缴纳, 这样就是8%记入个人帐户,工资指数是1.2、基础养老金:(上年全省在岗月均工资+本人指数化月均缴费工资)/2×缴费年限%=(1550+1395)/2×31.83%=468.70元3、个人帐户养老金:个人帐户储存额/个人帐户计发月数=13956.87/195=71.57元4、过渡性养老金:(本人指数化月均缴费工资×帐户前缴费年限×1.3%)=1395 ×20.08×1.3%=364.15元5、过渡性调节老金:(110+工龄补贴)×70%=(110+32)×70%=99.4元6、新办法月基本养老金:基础养老金+个人帐户养老金+过渡性养老金+过渡性调节金+XX市地方补贴33元=468.70+71.57+364.15+99.4+33=1036.82元(二)按原办法计算1、老办法本人指数化月均缴费工资:2005年全市社会月均工资×本人平均缴费指数=1400.08×0.9=1260.07元2、基础养老金:2005年全市社会月均工资×20%=1400.08×20%=280.02元3、个人帐户养老金:个人帐户储存额/120=13956.87/120=116.31元4、过渡性养老金:本人指数化月均缴费工资×帐户前缴费年限×1.4%=1260.07×20.08×1.4%=354.23元5、过渡性调节金:110+工龄补贴=110+32=142元6、过渡性补贴:(基础养老金+过渡性养老金)×5%=(280.02+354.23)×5%=31.71元7、原办法月基本养老金:基础养老金+个人帐户养老金+过渡性养老金+过渡性调节金+过渡性补贴+XX市地方补贴33元=280.02+116.31+354.23+142+31.71+33=957.27元(三)新老办法对比,实际养老金1、新办法高于老办法:新办法养老金-老办法养老金=1036.82-957.27=79.55元2、发给高出部分的30%:新办法高出老办法的养老金×30%=79.55×30%=23.87元(过渡期内,按新办法计算的基本养老金高于按原办法计算数额的高出部分分年度按比例予以封顶限制。

退休后养老金2023计算公式怎么样

退休后养老金2023计算公式怎么样退休后养老金计算公式怎么样基础养老金=本人退休时当地上年度职工月平均工资×20%个人账户养老金=本人账户存额÷计发月数每个月领取的养老金金额=基础养老金+个人账户养老金(计发月数:50岁为195月、55岁为170月、60岁为139月,60岁以上统一120月)假设男性职工老李每年缴费4000元(退休时老李65岁),且退休时当地上年度职工月平均工资7000元。

如果老李缴满15年之后不再缴存养老金,可以领取养老金如下:基础养老金=7000×20%=1400个人账户养老金=(4000×15)÷120=500每个月领取的养老金金额=1400+500=1900需要注意的是:2023退年法定退休年龄:男年满60周岁,女年满50周岁,个体女年满55周岁;特殊工种退休男满55周岁,女年满45周岁。

以个人身份参加职工养老保险的女性退休年龄为55周岁;以企业职工身份参保的员工,管理(技术)岗位的女性员工按照55周岁退休,工人岗位的员工按照50周岁退休。

2023养老金政策新规定养老金新政策有哪些新规定?渐进式延迟退休年龄政策将全面征求社会意见,退休年龄延后对于职工居民领取养老金也会产生一定影响。

养老金新政策具体新规如下:从开始,1965年出生的女性职工和居民应当推迟1年领取养老金,1966年出生的推迟2年,以此类推,到2030年实现女性65岁领取养老金。

从2020年开始,1960年出生的男性职工和居民推迟6个月领取养老金,以此类推,到2030年实现男性职工和居民65岁领取养老金。

养老金领取规定一般要交满15年,到退休的时候才能终生享受养老金,所以想拿养老金的人请务必在自己退休前15年就开始交。

①基本工资10年工龄2000元,15年工龄2300元,20年工龄2500元,25年工龄2800元,30年工龄3000元,40年工龄3500。

(随国民经济增长)②工龄工资(含工龄)每年30元,随着工龄增长。

社保退休金计算公式表

社保退休金计算公式表

一、社保退休金计算公式表:

1、社保缓缴年龄:

根据社保法规定,下列社会保险对象的缓缴年龄不同:

企业职工:男性普通职工60周岁,技术性岗位女性普通职工50周岁,受过编制的女性普通职工达到50周岁或者从事技术性岗位工作满25

年;

劳动报酬从业者:男性60周岁,女性50周岁;

自由职业者:男性55周岁,女性50周岁;

副业从业者:男性70周岁,女性60周岁;

军转干部:男性65周岁,女性55周岁;

六大国有企业结转干部:男性60周岁,女性50周岁;

其他职业声援者:男性50周岁,女性40周岁。

2、社保退休金计算公式:

社保退休金为缴费期满时,应当按产生的社保账户财力进行下发,社

保退休金公式如下:

分两种:

一种是在缴费时不满15年:

社保账户财力×25%+月平均缴费工资额×已缴费年限。

另一种是在缴费时满15年:

补偿额=社保账户财力+(缴费年限-15)×月平均缴费工资额。

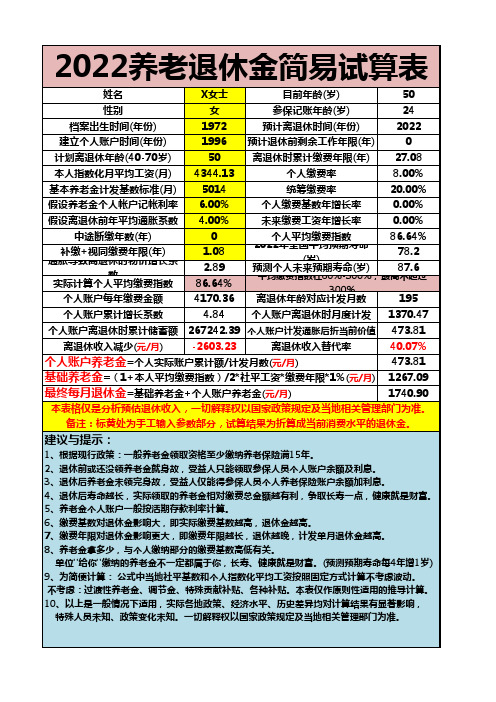

养老退休金简易试算表

姓名

X女士

目前年龄(岁)

50

性别

女

参保记账年龄(岁)

24

档案出生时间(年份)

1972

预计离退休时间(年份)

2022

建立个人账户时间(年份)

1996 预计退休前剩余工作年限(年)

0

计划离退休年龄(40-70岁)

50

离退休时累计缴费年限(年) 27.08

本人指数化月平均工资(月) 4344.13

个人账户离退休时累计储蓄额 267242.39 个人账户计发通胀后折当前价值 473.81

离退休收入减少(元/月)

-2603.23

离退休收入替代率

40.07%

个人账户养老金=个人实际账户累计额/计发月数(元/月)

473.81

基础养老金=(1+本人平均缴费指数)/2*社平工资*缴费年限*1%(元/月) 1267.09

最终每月退休金=基础养老金+个人账户养老金(元/月)

1740.90

本表格仅是分析预估退休收入,一切解释权以国家政策规定及当地相关管理部门为准。

备注:标黄处为手工输入参数部分,试算结提示:

1、根据现行政策:一般养老金领取资格至少缴纳养老保险满15年。 2、退休前或还没领养老金就身故,受益人只能领取参保人员个人账户余额及利息。

个人缴费率

8.00%

基本养老金计发基数标准(月) 5014

统筹缴费率

20.00%

假设养老金个人帐户记帐利率 6.00%

个人缴费基数年增长率

0.00%

假设离退休前年平均通胀系数 4.00%

未来缴费工资年增长率

0.00%

中途断缴年数(年) 补缴+视同缴费年限(年) 通胀导致离退休时物价增长系

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上一年在岗职工月平均工资 5969.25

个人账户累计存储月份 190

上一年在岗职工月平均工资 5969.25

退休金计算表(201

基础养老 金是指从 基本养老 保险统筹 基金中支 付给退休 人员的养 老金,退 休时的基 础养老金 月标准以 当地上年 度在岗职 工月平均 工资和本 人指数化 月平均缴 费工资的 平均值为 基数,缴 费每满1年 发给1%。

1

基础养老金: 上一年在岗职工月平均工资

5969.25

2

个人账户养老金: 个人账户累计存储额

26754.82

过渡性养老金:

3

上一年在岗职工月平均工资

5969.25

4

月增发养老金: 上一年在岗职工月平均工资

5969.25

5

退休金合计:

基本养老 金=基础养 老金+个人 账户养老 金+过渡性 养老金:

1、基础养 老金

个人账户 养老金 = 个人账户 储存余额 /计发月 数;

3、过渡性 养老金

国发 [1997] 26号文件 实施前参 加工作、 国发 [2005] 38号文件 实施后退 休的参保 人员属于 “中人” 。由于他 们以前个 人账户的 积累很 少,缴费 年限累计 满15年 的,退休 后在发给 基础养老 金和个人 账户养老 金的基础 上,再发 给过渡性 养老金。 过渡性养 老金发放 办法按所 在省、直

基础养老 金=退休时 统筹地区 上年度职 工月平均 工资+本 人指数化 月平均缴 费工资)/ 2×缴费年 限×1%;

2、个人账 户养老金

个人账户 养老金, 是指根据 参保人员 退休时其 基本养老 保险个人 账户储存 额计算出 来的养老 金,个人 账户养老 金=个人账 户储存额 ÷计发月 数。计发 月数不是 指某个退 休人员实 际领取基 本养老金 的月数 (因为在 退休时无 法预 计),而 是根据城 镇人口平 均预期寿 命等因素 测算出来 的一个假

以四川省 为例:过 渡性养老 金=(退 休时上一 年全省在 岗职工月 平均工资 +本人指 数化月平 均缴费工 资)÷2× 1995年12 月31日及 以前未建 立个人账 户的累计 缴费年限 ×1.3% (计算系 数)。

退休金计算表(2018最新)

平均缴费指数 0.542

累计缴费年限

2

15

平均缴费指数 0.542

平均缴费指数 0.542

2

增发养老金比例 0.001

1995年12月31日前个 人账户额

0

累计缴费年限 15

பைடு நூலகம்

1% 0.013

690.34 140.81

0.00 48.53 879.69