会计学原理PPTChap007

合集下载

会计学原理精品PPT课件

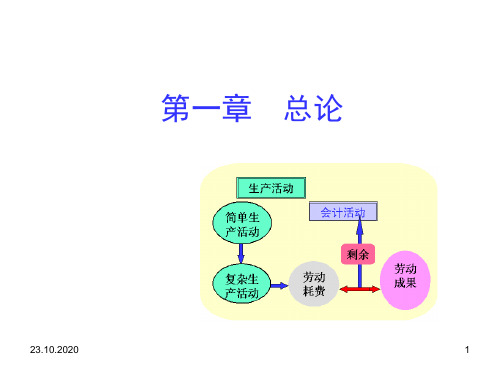

成本计算

23.10.2020

21

6.财产清查

◆通过盘点实物等查明财产的实 存数与账存数是否相符的方法。

盘点实物 (4件)

买 价 1000 元 , 运 费 80 元 。 共 计 4 件。

账实核对

原材料

1080/4件

23.10.2020

22

7.编制财务会计报告

◆定期反映企业的财务状况、经 营成果和现金流量等情况的方法。

经济业务

会计凭证

账簿

财务报告

(财务状 况、经营 成果等)

23.10.2020

23

(二)会计核算方法的应用程序

财务报告

1 .日常经济业务发生后,先要取得合法凭证; 2 .根据设置的账户,按复式记账方法登记账簿; 3 .根据账簿记录进行成本计算、财产清查; 4.期末,在账实相符的基础上编制财务报告。

23.10.2020

11

投资者和债 权人等

国家宏观经济管 理部门

会计 信息

23.10.2020

其他方面

企业内部的经 营管理者

12

三、会计的任务 (一)基本含义

●是会计职能的具体化,即会计应当完 成的工作。

(二)基本内容

1.反映经济业务,提供会计信息。 2.监督经济过程,维护财经纪律。 3.预测经济前景,参与经营决策。

23.10.2020

15

(一)会计核算方法的基本内容

1.设置账户

◆根据会计对象的特点和经济管 理的要求,科学的确定会计对象分类 项目的过程,是分类核算和监督会计 对象的专门方法。

23.10.2020

16

资产

货币 资金

储备 资金

生产 资金

成品 资金

23.10.2020

21

6.财产清查

◆通过盘点实物等查明财产的实 存数与账存数是否相符的方法。

盘点实物 (4件)

买 价 1000 元 , 运 费 80 元 。 共 计 4 件。

账实核对

原材料

1080/4件

23.10.2020

22

7.编制财务会计报告

◆定期反映企业的财务状况、经 营成果和现金流量等情况的方法。

经济业务

会计凭证

账簿

财务报告

(财务状 况、经营 成果等)

23.10.2020

23

(二)会计核算方法的应用程序

财务报告

1 .日常经济业务发生后,先要取得合法凭证; 2 .根据设置的账户,按复式记账方法登记账簿; 3 .根据账簿记录进行成本计算、财产清查; 4.期末,在账实相符的基础上编制财务报告。

23.10.2020

11

投资者和债 权人等

国家宏观经济管 理部门

会计 信息

23.10.2020

其他方面

企业内部的经 营管理者

12

三、会计的任务 (一)基本含义

●是会计职能的具体化,即会计应当完 成的工作。

(二)基本内容

1.反映经济业务,提供会计信息。 2.监督经济过程,维护财经纪律。 3.预测经济前景,参与经营决策。

23.10.2020

15

(一)会计核算方法的基本内容

1.设置账户

◆根据会计对象的特点和经济管 理的要求,科学的确定会计对象分类 项目的过程,是分类核算和监督会计 对象的专门方法。

23.10.2020

16

资产

货币 资金

储备 资金

生产 资金

成品 资金

会计学原理课件PPT

债务资金筹集

通过发行债券、银行借款等方式 筹集资金,核算应付债券、长期 借款等科目。

生产准备业务核算

01

02

03

固定资产购建

购置或自建固定资产,核 算固定资产、在建工程等 科目。

无形资产取得

购买或自行开发无形资产 ,核算无形资产等科目。

材料采购

采购生产所需原材料,核 算原材料、应付账款等科 目。

产品生产业务核算

额,并结转下期。

试算平衡的方法

发生额试算平衡法和余额试算平衡法。通过编制试算平衡表进行试算平衡,检查账户记 录是否正确。

06

财务报告编制与分析

财务报告概述及种类

财务报告定义

财务报告是企业对外提供的反映企业某一特定日期的财务状况和某 一会计期间的经营成果、现金流量等会计信息的文件。

财务报告构成

包括资产负债表、利润表、现金流量表、所有者权益变动表以及财 务报表附注等。

错账更正方法

划线更正法

在结账前发现账簿记录有文字或数字 错误,而记账凭证没有错误,采用划 线更正法。即在错误的文字或数字上 划一条红线,在红线的上方填写正确 的文字或数字,并由记账及相关人员 在更正处盖章。

红字更正法

记账后在当年内发现记账凭证所记的 会计科目错误,或者会计科目无误而 所记金额大于应记金额,从而引起记 账错误,采用红字更正法。用红字填 写一张与原记账凭证完全相同的记账 凭证,以示注销原记账凭证,然后用 蓝字填写一张正确的记账凭证,并据 以记账。

会计作用

会计有助于提供决策有用的信息,提高企业透明度,规范企业行为;通过真实 、完整的会计信息,监督经济活动,维护经济秩序。

会计核算基本前提

会计主体

会计工作服务的特定对象,是 企业会计确认、计量和报告的

通过发行债券、银行借款等方式 筹集资金,核算应付债券、长期 借款等科目。

生产准备业务核算

01

02

03

固定资产购建

购置或自建固定资产,核 算固定资产、在建工程等 科目。

无形资产取得

购买或自行开发无形资产 ,核算无形资产等科目。

材料采购

采购生产所需原材料,核 算原材料、应付账款等科 目。

产品生产业务核算

额,并结转下期。

试算平衡的方法

发生额试算平衡法和余额试算平衡法。通过编制试算平衡表进行试算平衡,检查账户记 录是否正确。

06

财务报告编制与分析

财务报告概述及种类

财务报告定义

财务报告是企业对外提供的反映企业某一特定日期的财务状况和某 一会计期间的经营成果、现金流量等会计信息的文件。

财务报告构成

包括资产负债表、利润表、现金流量表、所有者权益变动表以及财 务报表附注等。

错账更正方法

划线更正法

在结账前发现账簿记录有文字或数字 错误,而记账凭证没有错误,采用划 线更正法。即在错误的文字或数字上 划一条红线,在红线的上方填写正确 的文字或数字,并由记账及相关人员 在更正处盖章。

红字更正法

记账后在当年内发现记账凭证所记的 会计科目错误,或者会计科目无误而 所记金额大于应记金额,从而引起记 账错误,采用红字更正法。用红字填 写一张与原记账凭证完全相同的记账 凭证,以示注销原记账凭证,然后用 蓝字填写一张正确的记账凭证,并据 以记账。

会计作用

会计有助于提供决策有用的信息,提高企业透明度,规范企业行为;通过真实 、完整的会计信息,监督经济活动,维护经济秩序。

会计核算基本前提

会计主体

会计工作服务的特定对象,是 企业会计确认、计量和报告的

《会计学原理》PPT

⑴一项负债减少,另一项负债增加;

⑵一项所有者权益减少,另一项所有者权益增加; ⑶一项负债减少,一项所有者权益增加;

⑷一项所有者权益减少,一项负债增加。

第二节 会计科目和账户 一、会计科目的设置

(一)设置会计科目的意义

1.定义:会计科目,是对会计对象的具体内容(即

会计要素)进行分类核算所规定的项目。

会计半年度、会计季度和会计月度。

(四)货币计量

1.定义:指会计主体在会计核算过程中采用货币作为 主要计量单位,来计量、记录和报告会计主体的生产 经营活动。

2.会计核算以人民币为记账本位币。

3.业务收支以外币为主的企业,也可以选定某种外币 作为记账本位币,但编制的会计报表应当折算为人民 币来反映。 我国在境外设立的企业,通常用当地币 种进行日常会计核算,但向国内编报会计报表时,应

(二)经济业务对会计等式的影响

⒈资产和权益同增,增加的金额相等:

⑴一项资产和一项负债同增; ⑵一项资产和一项所有者权益同增。 ⒉资产和权益同减,减少的金额相等: ⑴一项资产和一项负债同减; ⑵一项资产和一项所有者权益同减。 ⒊资产内部有增有减,增减的金额相等。 ⒋权益内部有增有减,增减的金额相等:

(二)按提供核算指标的详细程度分类 会计科目按提供核算指标的详细程度,可以分为

总分类科目(也称总账科目或一级科目)和明细

分类科目(也称明细科目、细目)。

三、账户及其基本结构

(一)账户

定义: 是指按照会计科目开设的,具有一定格式和结构,用

来连续、系统、分类记录和反映会计要素增减变动情况的一种

专门工具。

讨论:为什么没有了发票,小蒋申请 理赔就会遇到困难?这张发票在会计 上有专门术语名称,叫做什么?

会计学原理-(全)PPT课件

24本质? • 2、会计的对象是什么?会计有哪

些基本职能? • 3、分析会计的一般对象内涵。 • 4、会计的职能是什么?会计有哪

些基本职能?

25

作业: 1、会计核算的方法有哪些?

26

•第二章会计前提与 会计原则

• 学习目的和要求:

• 通过本章的学习,使学生了解会计 的基本法律、法规体系,理解并熟 练掌握会计核算的基本前提和指导 会计核算的一般原则。

• 一、反映职能 • 是会计的首要职能,是会计最基础

的工作。 • 二、监督、控制职能

16

三、参与预测、决策职能

第四节 会计对象

• 一、会计对象的含义 会计对象是会计行为的客体,是指会

计履行职能过程中所涉及的具体内 容,传统的表述是指会计核算和监 督的内容。

17

• 二、工业企业的会计对象 • 1.资金进入企业 • 2.资金在企业内部的循环和周转 • 3.资金推出企业 • 三、商品流通企业的一般会计对象 • 四、行政事业单位的会计对象

• 复式记账的产生时间:1250年至 1440年

• 复式记账的产生地点:意大利的佛 罗伦萨、热那亚、威尼斯等城市。

6

• 1949年,意大利数学家、会计学 家卢卡•帕乔利的数学专著《数学 大全》一书在威尼斯出版发行开创 了会计发展史上的新纪元。

• 二、会计的概念及特点 • (一)会计的概念 • 现代会计目前尚无统一而完整的定

4

• 第五阶段:清时期的“龙门账” • “进”:是指全部收入 • “缴”:是指全部支出 • “存”:是指全部资产 • “改”:是指全部负债和业主投资 • “进”-”缴”=“存”-”该” • 第六阶段:清朝中晚期及中华民国 • 时期的中西薄记合璧。

5

• 第七阶段:计划经济时期的行业制 度。

些基本职能? • 3、分析会计的一般对象内涵。 • 4、会计的职能是什么?会计有哪

些基本职能?

25

作业: 1、会计核算的方法有哪些?

26

•第二章会计前提与 会计原则

• 学习目的和要求:

• 通过本章的学习,使学生了解会计 的基本法律、法规体系,理解并熟 练掌握会计核算的基本前提和指导 会计核算的一般原则。

• 一、反映职能 • 是会计的首要职能,是会计最基础

的工作。 • 二、监督、控制职能

16

三、参与预测、决策职能

第四节 会计对象

• 一、会计对象的含义 会计对象是会计行为的客体,是指会

计履行职能过程中所涉及的具体内 容,传统的表述是指会计核算和监 督的内容。

17

• 二、工业企业的会计对象 • 1.资金进入企业 • 2.资金在企业内部的循环和周转 • 3.资金推出企业 • 三、商品流通企业的一般会计对象 • 四、行政事业单位的会计对象

• 复式记账的产生时间:1250年至 1440年

• 复式记账的产生地点:意大利的佛 罗伦萨、热那亚、威尼斯等城市。

6

• 1949年,意大利数学家、会计学 家卢卡•帕乔利的数学专著《数学 大全》一书在威尼斯出版发行开创 了会计发展史上的新纪元。

• 二、会计的概念及特点 • (一)会计的概念 • 现代会计目前尚无统一而完整的定

4

• 第五阶段:清时期的“龙门账” • “进”:是指全部收入 • “缴”:是指全部支出 • “存”:是指全部资产 • “改”:是指全部负债和业主投资 • “进”-”缴”=“存”-”该” • 第六阶段:清朝中晚期及中华民国 • 时期的中西薄记合璧。

5

• 第七阶段:计划经济时期的行业制 度。

《会计学原理》PPT课件

(一)核算财务状况的会计要素及其确认

1、资产 (1)资产的定义 资产是指过去的交易、事项形成并由企业拥有或 者控制的;该资源预期会给企业带来经济利益的资 源。

注意: 资产特征:是一种经济资源 资产成因:是企业过去的交易或者事项形成的 资产权属:是企业拥有或者控制的经济资源 资产属性:预期为企业带来经济利益

4

第四节 会计的核算方法

教学目的与要求

了解的会计定义的产生、发展的基本历程 理解会计的定义、职能、对象、会计等式和会计核

算的前提和要求 掌握会计基本职能和会计核算方法的组成内容和相

互联系。

教学重点与难点

• 会计的含义 • 会计的职能及特点 • 会计的对象 • 会计核算的方法

第一节 会计的基本概念

4、20世纪:资本主义经济得到迅猛发展,会计理论 和会计实务也取得了惊人发展。

会计发展的历史进程

原始计量

“刻木记数”、“结绳记事、 记数”:会计的萌芽

会计的产生

会计工作 专门化

西周设置司会,规定会计报表的编报制度。 清代焦循:“零星算之为计,总和算之为会”

15世纪末—19世 纪:是复式簿记 在欧洲大陆传播

课程介绍

《会计学》是会计学专业学生的基础课程,主要 介绍会计的基本理论、基本方法和基本操作技能。要 求学生通过本课程的学习,掌握会计学的基本理论、 基本方法和基本技能,为其后学习财务会计、成本会 计、管理会计等后续专业课奠定坚实基础。

第一章 总论

1

第一节 会计的基本概念

2

第二节 会计的对象

3 第三节 会计核算的前提和要求

记账、算账、报账

计量

报告

计算、记录( 输出) 信息

货币监督

会计监督职能

会计学原理第7章

记。

PPT文档演模板

会计学原理第7章

(二)明细分类账

v 明细分类账(明细账)

v 是按明细分类账户(子目或细目)进行分类登记的账簿。

v 明细账的格式

v 1、 三栏式明细分类账:只设借方、贷方和余额三个金额栏,不设

数量栏。

PPT文档演模板

会计学原理第7章

❖ 2、 数量金额式明细账:

❖ 它在收入、发出、结存三栏内,再分别设置“数 量”、“单价”、“金额”等栏目

排列账页,并且可以组织同时分工记账; ②缺点:是账页容易丢失和被抽换。 ⑶使用方法: ①平时应按账页顺序编号, ②在会计期末装订成册,应按实际账

页数顺序编号,并加目录。 ⑷用途: 用于一般的明细分类账。

PPT文档演模板

会计学原理第7章

3. 卡片账

⑴卡片账

是由专门格式、分散的卡片作为 账页组成的账簿。

•会计科目 ’

年 月 日 凭证号码

•明细分类账 •(数量金额式账页)

第

页

收入

发出

结存

摘要 数 单 金 数 单 金 数 单 金

量价额量价额最价 额

PPT文档演模板

会计学原理第7章

3.多栏式明细分类账

v ⑴结构:

v 它在一张账页上,按明细科目分设若干专栏,集中反映有关明细项目

的核算资料。

v ⑵格式:

•制造费用明细账

是在启用前进行顺序编号 并固定装订成册的账簿。

⑵用途:

用于现金日记账、银行日记账 和总分类账。

⑶特点

①优点: 可以防止账页的散失和非法抽换;

② 缺点: 账页固定后,不便于分工记账,也不能根据记账需要增减账页。

PPT文档演模板

会计学原理第7章

《会计学原理》ppt课件

会计的最终目的:满足会计信息使用者的需要 我国会计准那么规定:

符合国家宏观经济管理要求 满足有关各方了解企业财务状况和经营成果 满足企业加强内部管理的需要

二、任务〔P12-15〕

正确及时地记录和反映经济活动情况, 为经济管理工作提供系统的经济信息

监视和促进对国家财经法律、法规、制 度、纪律的贯彻执行

可以正确计算盈利与亏损 配比应同时满足:

1、时间上配比 2、反映对象上配比

配比有三种关系:

1、直接配比 2、间接配比 3、即时确认

三种配比关系举例

某企业有甲车间,消费A、B两种产品 甲车间有三类职工,a类职工专门消费A

产品,b类职工专门消费B产品,c类职工 负责对整个车间的管理。另外企业还有 行政管理人员d类职工。那么:

些特殊领域的会计: 〔1〕社会会计 〔2〕国际会计 〔3〕通货膨胀会计 〔4〕人力资源会计 〔5〕增值会计 〔6〕遗产会计

第二节 会计的对象

会计对象即会计所反映、监视和分析、预测、 控制的内容。

会计的对象随着会计的开展而变化: 一、会计产生以后,在相当长的一段时间里:

会计的对象是:财产物资的收支和结存 二、商品货币经济充分开展后

有企业在发生失火后把失火损失估计得过高以为了获 得多的保险公司赔款

十二、重要性原那么

该原那么要求在会计处理过程中,对经济事项应区别 其重要程度,采用不同的会计处理方法和程序:

重要事项:分别核算,分项反映 次要事项:简化核算

该原那么要求每个企业确定自己的重要会计事项 同一会计事项在不同的企业其重要程度不一 如:一项本钱为10万元的短期投资,对于净资产不一

2、西汉时期 :官府和民间都已有会计帐簿 3、唐宋时期 :产生了“四柱结算法〞

符合国家宏观经济管理要求 满足有关各方了解企业财务状况和经营成果 满足企业加强内部管理的需要

二、任务〔P12-15〕

正确及时地记录和反映经济活动情况, 为经济管理工作提供系统的经济信息

监视和促进对国家财经法律、法规、制 度、纪律的贯彻执行

可以正确计算盈利与亏损 配比应同时满足:

1、时间上配比 2、反映对象上配比

配比有三种关系:

1、直接配比 2、间接配比 3、即时确认

三种配比关系举例

某企业有甲车间,消费A、B两种产品 甲车间有三类职工,a类职工专门消费A

产品,b类职工专门消费B产品,c类职工 负责对整个车间的管理。另外企业还有 行政管理人员d类职工。那么:

些特殊领域的会计: 〔1〕社会会计 〔2〕国际会计 〔3〕通货膨胀会计 〔4〕人力资源会计 〔5〕增值会计 〔6〕遗产会计

第二节 会计的对象

会计对象即会计所反映、监视和分析、预测、 控制的内容。

会计的对象随着会计的开展而变化: 一、会计产生以后,在相当长的一段时间里:

会计的对象是:财产物资的收支和结存 二、商品货币经济充分开展后

有企业在发生失火后把失火损失估计得过高以为了获 得多的保险公司赔款

十二、重要性原那么

该原那么要求在会计处理过程中,对经济事项应区别 其重要程度,采用不同的会计处理方法和程序:

重要事项:分别核算,分项反映 次要事项:简化核算

该原那么要求每个企业确定自己的重要会计事项 同一会计事项在不同的企业其重要程度不一 如:一项本钱为10万元的短期投资,对于净资产不一

2、西汉时期 :官府和民间都已有会计帐簿 3、唐宋时期 :产生了“四柱结算法〞

《会计学原理》幻灯片PPT

〔全文共七章52条〕

全文共分七章五十二条

《企业会计准则》

2006年2月15日,财政部颁布1个基本会计准则和 38个具体会计准则。2007年1月1日首先在上市 公司实行。

第三章 会计前提、原那么和方法

3.1 会计核算根本前提 会计主体假设 持续经营假设 会计分期假设 货币计量假设 3.2 会计核算一般原那么 3.3 会计核算方法

直接计入所有者权益的 利得和损失主要由以 下交易或事项引起:采用权益法核算的长期 股权投资、存货或自用房地产转换为投资性 房地产、可供出售金融资产公允价值的变动

会计的六大要素:

收入

主营业务收入 其他业务收入

收入是指企业在销 售商品、提供劳务及 让渡资产使用权等日 常活动中所形成的经 济利益的总流入,包 括主营业务收入和其

设置账户 复式记账

成 本 计 算

财 产 清

资产负债利润表

现 金 流 量

表表

查

第四章 会计要素、科目和账户

4.1 会计要素与会计等式 会计要素是会计对象按经济特征所作

的最根本的分类,是会计核算对象 的具体化。 4.2 会计科目 4.3 会计账户

➢ 资产:是指过去的交易、事项形成并由企业拥有或 者控制的资源,该资源预期会给企业带来经济效益。资 产按其流动性的不同可分为:

会计确认、计量和报告的根底—— 权责发生制

❖ 是收付实现制的对称,它是指收入和费用在应收 或应付时予以确认,而不是在实际收到现金或支 付现金时才确认。

❖例1、某企业6月份销售商品,售价40000元,办妥了托收 承付手续,发了货,货款未收到。

❖例 2、甲企业产品供不应求,乙企业为了能买到甲企业的 产品,3月份预付货款2万元,甲企业于5月份将该批货发 运给乙企业。

全文共分七章五十二条

《企业会计准则》

2006年2月15日,财政部颁布1个基本会计准则和 38个具体会计准则。2007年1月1日首先在上市 公司实行。

第三章 会计前提、原那么和方法

3.1 会计核算根本前提 会计主体假设 持续经营假设 会计分期假设 货币计量假设 3.2 会计核算一般原那么 3.3 会计核算方法

直接计入所有者权益的 利得和损失主要由以 下交易或事项引起:采用权益法核算的长期 股权投资、存货或自用房地产转换为投资性 房地产、可供出售金融资产公允价值的变动

会计的六大要素:

收入

主营业务收入 其他业务收入

收入是指企业在销 售商品、提供劳务及 让渡资产使用权等日 常活动中所形成的经 济利益的总流入,包 括主营业务收入和其

设置账户 复式记账

成 本 计 算

财 产 清

资产负债利润表

现 金 流 量

表表

查

第四章 会计要素、科目和账户

4.1 会计要素与会计等式 会计要素是会计对象按经济特征所作

的最根本的分类,是会计核算对象 的具体化。 4.2 会计科目 4.3 会计账户

➢ 资产:是指过去的交易、事项形成并由企业拥有或 者控制的资源,该资源预期会给企业带来经济效益。资 产按其流动性的不同可分为:

会计确认、计量和报告的根底—— 权责发生制

❖ 是收付实现制的对称,它是指收入和费用在应收 或应付时予以确认,而不是在实际收到现金或支 付现金时才确认。

❖例1、某企业6月份销售商品,售价40000元,办妥了托收 承付手续,发了货,货款未收到。

❖例 2、甲企业产品供不应求,乙企业为了能买到甲企业的 产品,3月份预付货款2万元,甲企业于5月份将该批货发 运给乙企业。

会计学原理》课件(全

会计学原理课件概述

汇报人:

汇报时间:20XX/XX/XX

YOUR LOGO

目录

CONTENTS

1 单击添加目录项标题 2 课件简介 3 课件内容 4 教学方法 5 教学资源 6 教学评价

单击此处添加章节标题

课件简介

课件背景

课件名称:会计学原理课件概述 课件目的:帮助学生理解会计学的基本原理和概念 课件内容:包括会计学基本概念、会计科目、会计报表、会计核算等 课件适用对象:会计学专业学生、会计从业人员等

加强师生互动,提高学生学习 积极性

定期进行教学反馈,及时调整 教学方法和内容

THANK YOU

汇报人:

汇报时间:20XX/XX/XX

YOUR LOGO

课件PPT

课件PPT是教学资源的重要组成部分 课件PPT可以帮助学生更好地理解和掌握会计学原理 课件PPT可以提供丰富的案例和习题,帮助学生提高实践能力 课件PPT可以提供互动环节,提高学生的学习兴趣和参与度

习题与答案

习题类型:选择 题、判断题、计 算题等

习题难度:初级、 中级、高级

习题来源:教材、 网络、自编等

互动讨论

学生回答:学生根据问题进 行思考和回答,表达自己的 观点

教师提问:提出与教学内容 相关的问题,引导学生思考

教师点评:教师对学生的回 答进行点评,指出优点和不

足

学生讨论:学生之间进行讨 论,互相交流观点和看法

教师总结:教师对讨论内容 进行总结,强调重点和难点

教学资源

教学大纲

课程目标:掌握会计学的基本原理和方法 教学内容:会计学原理、会计实务、会计法规等 教学方法:讲授、案例分析、实践操作等 考核方式:平时成绩、期末考试、实践操作等

汇报人:

汇报时间:20XX/XX/XX

YOUR LOGO

目录

CONTENTS

1 单击添加目录项标题 2 课件简介 3 课件内容 4 教学方法 5 教学资源 6 教学评价

单击此处添加章节标题

课件简介

课件背景

课件名称:会计学原理课件概述 课件目的:帮助学生理解会计学的基本原理和概念 课件内容:包括会计学基本概念、会计科目、会计报表、会计核算等 课件适用对象:会计学专业学生、会计从业人员等

加强师生互动,提高学生学习 积极性

定期进行教学反馈,及时调整 教学方法和内容

THANK YOU

汇报人:

汇报时间:20XX/XX/XX

YOUR LOGO

课件PPT

课件PPT是教学资源的重要组成部分 课件PPT可以帮助学生更好地理解和掌握会计学原理 课件PPT可以提供丰富的案例和习题,帮助学生提高实践能力 课件PPT可以提供互动环节,提高学生的学习兴趣和参与度

习题与答案

习题类型:选择 题、判断题、计 算题等

习题难度:初级、 中级、高级

习题来源:教材、 网络、自编等

互动讨论

学生回答:学生根据问题进 行思考和回答,表达自己的 观点

教师提问:提出与教学内容 相关的问题,引导学生思考

教师点评:教师对学生的回 答进行点评,指出优点和不

足

学生讨论:学生之间进行讨 论,互相交流观点和看法

教师总结:教师对讨论内容 进行总结,强调重点和难点

教学资源

教学大纲

课程目标:掌握会计学的基本原理和方法 教学内容:会计学原理、会计实务、会计法规等 教学方法:讲授、案例分析、实践操作等 考核方式:平时成绩、期末考试、实践操作等

会计学原理课件

第三,对贪污盗窃、营私舞弊等违法犯罪活动进 行监督,以保证国家财产的安全完整。

● ● ●

会计监督就是会计人员通过会计工作对经济活动进行 监督。

监督的核心就是要干预经济活动,使其遵守国家法律、法 规,保证财经制度的贯彻执行,同时还要从本单位的经济效益 出发,对每项经济业务的合理性、有效性进行事前、事中监督, 以防止损失浪费。

1、负债的特点: 2、负债的定义:

3、负债的分类:按流动性大小(偿还期越短流动性越大)

提示问题: 1、尚未付款的事实已经发生了还是

尚未发生? 2、该事项能够以货币计量? 3、偿还该负债时会怎么样?

4、目前需要掌握的重点负债

1)短期借款:向银行借入的期限在1年以内的款项。 2)长期借款:向银行借入的期限在1年以上的款项。 3)应付账款:因购进材料等应付而未付的款项。

练习二: 说说下列业务涉及的具体资产项目,并分析其增减

变化的方向。

1、将现金1000元存入银行。 2、从银行提取现金5000元。 3、用存款15万元购进设备一台。 4、用存款5万元购进材料。

课后思考题:作在笔记本上,下节课课前检查。

合众观点有限公司发生了下述业务,试根据你对“资产、负债、所 有者权益、收入、费用”这五个词的理解,站在该公司的角度分析 每一笔业务中都涉及到了上述的哪个词,其变化的方向是增加还是 减少。 1、将现金1000元存入银行。 2、从银行贷款10万元。 3、用存款买进材料5万元。 4、收到了本月出租房屋的租金15000元现金。 5、用现金交纳本月电话费10000元。 6、收到一台设备,该设备是另外一公司作为投资投入本公司的。

1、将现金1000元存入银行。

2、从银行贷款10万元。

3、用存款买进材料5万元。

4、收到了本月出租房屋的租金15000元现金。

● ● ●

会计监督就是会计人员通过会计工作对经济活动进行 监督。

监督的核心就是要干预经济活动,使其遵守国家法律、法 规,保证财经制度的贯彻执行,同时还要从本单位的经济效益 出发,对每项经济业务的合理性、有效性进行事前、事中监督, 以防止损失浪费。

1、负债的特点: 2、负债的定义:

3、负债的分类:按流动性大小(偿还期越短流动性越大)

提示问题: 1、尚未付款的事实已经发生了还是

尚未发生? 2、该事项能够以货币计量? 3、偿还该负债时会怎么样?

4、目前需要掌握的重点负债

1)短期借款:向银行借入的期限在1年以内的款项。 2)长期借款:向银行借入的期限在1年以上的款项。 3)应付账款:因购进材料等应付而未付的款项。

练习二: 说说下列业务涉及的具体资产项目,并分析其增减

变化的方向。

1、将现金1000元存入银行。 2、从银行提取现金5000元。 3、用存款15万元购进设备一台。 4、用存款5万元购进材料。

课后思考题:作在笔记本上,下节课课前检查。

合众观点有限公司发生了下述业务,试根据你对“资产、负债、所 有者权益、收入、费用”这五个词的理解,站在该公司的角度分析 每一笔业务中都涉及到了上述的哪个词,其变化的方向是增加还是 减少。 1、将现金1000元存入银行。 2、从银行贷款10万元。 3、用存款买进材料5万元。 4、收到了本月出租房屋的租金15000元现金。 5、用现金交纳本月电话费10000元。 6、收到一台设备,该设备是另外一公司作为投资投入本公司的。

1、将现金1000元存入银行。

2、从银行贷款10万元。

3、用存款买进材料5万元。

4、收到了本月出租房屋的租金15000元现金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Special Journals Accounting systems for recording sales, purchases, and cash receipts and disbursements are similar worldwide. Systems that employ special journals are applied worldwide. Further, the basic structure of special journals as explained in this chapter is one means to company efficiency.

7-3

Procedural Chapter Objectives

P1: Journalize and post transactions using special

journals P2: Prepare and prove the accuracy of subsidiary ledgers

7-4

7 - 10

P1

Sales Journal

7 - 11

P2

Proving the Ledgers

A schedule of accounts receivable lists each customer and the balance owed.

The balance of the Accounts Receivable controlling account in the general ledger should equal the accounts in the accounts receivable subsidounting Information Systems

Chapter 7

Copyright © 2013 by The McGraw-Hill Companies, Inc. All rights reserved.

7-2

Conceptual Chapter Objectives

C1: Identify the principles and components of accounting information systems C2: Explain the goals and uses of special journals C3: Describe the use of controlling accounts and subsidiary ledgers

7 - 16

P1

7 - 17

P2

Proving the Ledger

A schedule of accounts payable lists each supplier and the balance owed to them.

The balance of the Accounts Payable controlling account in the general ledger should equal the accounts in the accounts payable subsidiary ledger.

7 - 22

Computer Networks in Accounting

Server

Work Stations

Computer networks are links among computers giving different users access to common databases and programs.

7 - 21

Data Processing in Accounting

Online processing enters and processes data immediately. Batch processing accumulates information for a period of time and then processes all the data at one time (daily, weekly, or monthly).

Laptop

Cloud Computing

Computer

Cell Phone

Tablet

Cloud computing uses applications via the Web instead of installing them on one's own computer.

7 - 25

Global View

7-7

C2

Special Journals in Accounting

7-8

C3

Subsidiary Ledgers

Characteristic Amounts due from customers Amounts owed to creditors Controlling Account Accounts Receivable Accounts Payable Subsidiary Ledger Accounts Receivable Ledger Accounts Payable Ledger

•Hardware •Software •Professional Judgment

7-6

C1

Components of Accounting Systems

•Printer •Monitor •Projectors •Web communications

•CD/DVD •Hard Drive •Tape •Paper Document

7 - 23

Enterprise Resource Planning Software (ERP)

Programs that manage and integrate a company’s vital operations.

7 - 24

Cloud Computing

Cloud computing is the delivery of computing as a service rather than a product.

Systems Principles and Components Both U.S. GAAP and IFRS aim for high-quality financial reporting. System principles and components are fundamentally similar across the globe. However, culture and other realities often mean different emphases on the mix of system controls.

Subsidiary ledgers are a listing of individual accounts with common characteristics.

7-9

C3

Accounts Receivable Ledger

After all items are posted, the balance in the accounts receivable controlling account is equal to the sum of the balances in the accounts receivable subsidiary ledger.

7 - 26

End of Chapter 7

Off-the-Shelf Software Familiar accounting programs such as Peachtree® and QuickBooks® are designed to be user friendly and menu driven. Integrated Software Actions taken in one part of the system automatically affect related parts. For instance, when a credit sale is entered, several parts of the system are automatically updated.

7 - 12

P1

Sales Taxes

Governmental agencies often require sellers to collect sales taxes from customers and to periodically send these taxes to the appropriate agency.

7 - 18

P1

7 - 19

P1

General Journal Transactions

Adjusting Entries Closing Entries Purchase Returns & Allowances

Sales Returns & Allowances

7 - 20

Computer Technology in Accounting

7 - 14

P1

Cash Receipts Types 1. Cash from credit customers 2. Cash from cash sales 3. Cash from other sources

7 - 15

P1

Footing, Crossfooting, and Posting

7-5

C1

Components of Accounting Systems

Increasingly, source documents are electronic files creating a “paperless” system.

7-3

Procedural Chapter Objectives

P1: Journalize and post transactions using special

journals P2: Prepare and prove the accuracy of subsidiary ledgers

7-4

7 - 10

P1

Sales Journal

7 - 11

P2

Proving the Ledgers

A schedule of accounts receivable lists each customer and the balance owed.

The balance of the Accounts Receivable controlling account in the general ledger should equal the accounts in the accounts receivable subsidounting Information Systems

Chapter 7

Copyright © 2013 by The McGraw-Hill Companies, Inc. All rights reserved.

7-2

Conceptual Chapter Objectives

C1: Identify the principles and components of accounting information systems C2: Explain the goals and uses of special journals C3: Describe the use of controlling accounts and subsidiary ledgers

7 - 16

P1

7 - 17

P2

Proving the Ledger

A schedule of accounts payable lists each supplier and the balance owed to them.

The balance of the Accounts Payable controlling account in the general ledger should equal the accounts in the accounts payable subsidiary ledger.

7 - 22

Computer Networks in Accounting

Server

Work Stations

Computer networks are links among computers giving different users access to common databases and programs.

7 - 21

Data Processing in Accounting

Online processing enters and processes data immediately. Batch processing accumulates information for a period of time and then processes all the data at one time (daily, weekly, or monthly).

Laptop

Cloud Computing

Computer

Cell Phone

Tablet

Cloud computing uses applications via the Web instead of installing them on one's own computer.

7 - 25

Global View

7-7

C2

Special Journals in Accounting

7-8

C3

Subsidiary Ledgers

Characteristic Amounts due from customers Amounts owed to creditors Controlling Account Accounts Receivable Accounts Payable Subsidiary Ledger Accounts Receivable Ledger Accounts Payable Ledger

•Hardware •Software •Professional Judgment

7-6

C1

Components of Accounting Systems

•Printer •Monitor •Projectors •Web communications

•CD/DVD •Hard Drive •Tape •Paper Document

7 - 23

Enterprise Resource Planning Software (ERP)

Programs that manage and integrate a company’s vital operations.

7 - 24

Cloud Computing

Cloud computing is the delivery of computing as a service rather than a product.

Systems Principles and Components Both U.S. GAAP and IFRS aim for high-quality financial reporting. System principles and components are fundamentally similar across the globe. However, culture and other realities often mean different emphases on the mix of system controls.

Subsidiary ledgers are a listing of individual accounts with common characteristics.

7-9

C3

Accounts Receivable Ledger

After all items are posted, the balance in the accounts receivable controlling account is equal to the sum of the balances in the accounts receivable subsidiary ledger.

7 - 26

End of Chapter 7

Off-the-Shelf Software Familiar accounting programs such as Peachtree® and QuickBooks® are designed to be user friendly and menu driven. Integrated Software Actions taken in one part of the system automatically affect related parts. For instance, when a credit sale is entered, several parts of the system are automatically updated.

7 - 12

P1

Sales Taxes

Governmental agencies often require sellers to collect sales taxes from customers and to periodically send these taxes to the appropriate agency.

7 - 18

P1

7 - 19

P1

General Journal Transactions

Adjusting Entries Closing Entries Purchase Returns & Allowances

Sales Returns & Allowances

7 - 20

Computer Technology in Accounting

7 - 14

P1

Cash Receipts Types 1. Cash from credit customers 2. Cash from cash sales 3. Cash from other sources

7 - 15

P1

Footing, Crossfooting, and Posting

7-5

C1

Components of Accounting Systems

Increasingly, source documents are electronic files creating a “paperless” system.