钢铁行业报告2011.10.17

2011年度中国钢铁网站调查报告

2011年度中国钢铁网站调查报告第一篇:2011年度中国钢铁网站调查报告报告咨询:***衣小姐邮箱:*********************年度中国钢铁网站调查报告钢铁行业网站最初作为一种新兴的媒介,对促进钢铁行业交流、钢材品种流通现代化,实现钢铁行业电子化具有重要意义。

上世纪末以来,中国经济的迅速发展,特别是城市化、市场化进程的不断加快,钢铁产量迅速增长,钢铁生产企业数量增加,另外,随着21世纪初钢铁行业的大好行情,使大批人员资金义无返顾地投身到了钢铁贸易这个行业,形成了对钢铁行业网站的巨大需求,钢铁行业网站逐步发展壮大。

随着十二五规划的一声号令,2011年开始,国家在电子商务领域加大了各方面的投入,包括政策层面、基础建设层面、科研经费层面;中国各行各业的电子商务之风越刮越猛;淘宝这类泛行业的电子商务平台独霸互联网经济的时代已经过去,垂直行业的互联网时代正在蓬勃发展。

在钢铁产业略显低迷的形势下,钢铁行业网站却更加受到青睐,“我的钢铁网”的上市更令有实力的网站跃跃欲试,也有不少实体企业意欲投资钢铁网站,但目前国内钢铁行业网站现状到底如何?目前国内钢铁行业网站主要存在以下几个特点:一、钢铁行业网站数量规模较大二、东部居多,仅华东地区钢铁行业网站数量比例就达到52.5%三、多数网站知名度不高,google pr值在6以上的仅为3%四、收费会员数量不多,收费会员量在3万以上的网站不足3%五、……………………目录第一部分、钢铁网站相关研究背景介绍1、钢铁行业概述1.1、钢铁重要性及发展1.2、钢铁产业政策1.3、我国钢铁产量变化情况1.4、我国钢铁企业、钢铁市场流通发展情况2、我国钢铁网站发展概况2.2、钢铁网站分类2.1、近年中国钢铁行业网站现状第二部分、我国钢铁行业网站现状分析1、钢铁行业网站总体数量3、钢铁行业网站地区分布4、钢铁行业网站浏览量分析5、钢铁行业网站主要盈利模式分析6、钢铁行业网站经营现状分析6.1钢铁行业网站规模分析6.2钢铁行业网站盈利模式分析6.3钢铁行业网站注册会员分析6.4钢铁行业网站营收分析6.5钢铁行业网站投资价值分析第四部分、钢铁网站发展趋势分析1、未来三年国内钢铁业发展预测1.1产量1.2企业量1.3流通性2、未来三年国内钢铁行业网站发展预测2.1钢铁行业网站规模预测2.1钢铁行业网站营收预测2.1.1、信息、广告服务发展空间2.1.2、咨询调研服务发展空间2.1.3、会议培训服务发展空间2.1.4、其他盈利模式发展空间第五部分、钢铁网站典型案例借鉴第六部分钢铁网站发展建议附录第二篇:网站调查报告(煤炭)辽宁省煤炭行业网站调查报告我省现有煤矿615个,分布在沈阳、抚顺、本溪、丹东、锦州、辽阳、铁岭、阜新、朝阳、葫芦岛10个市,其中5户省属国有煤炭企业(抚顺矿业集团、阜新矿业集团、铁法煤业集团、沈阳煤业集团、南票煤电公司)有煤矿32个,10个产煤市有小煤矿583个。

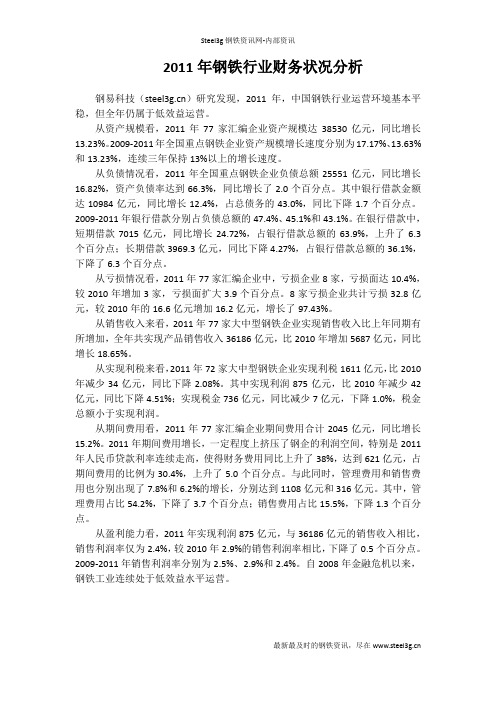

2011年钢铁行业财务状况分析

Steel3g钢铁资讯网-内部资讯2011年钢铁行业财务状况分析钢易科技()研究发现,2011年,中国钢铁行业运营环境基本平稳,但全年仍属于低效益运营。

从资产规模看,2011年77家汇编企业资产规模达38530亿元,同比增长13.23%。

2009-2011年全国重点钢铁企业资产规模增长速度分别为17.17%、13.63%和13.23%,连续三年保持13%以上的增长速度。

从负债情况看,2011年全国重点钢铁企业负债总额25551亿元,同比增长16.82%,资产负债率达到66.3%,同比增长了2.0个百分点。

其中银行借款金额达10984亿元,同比增长12.4%,占总债务的43.0%,同比下降1.7个百分点。

2009-2011年银行借款分别占负债总额的47.4%、45.1%和43.1%。

在银行借款中,短期借款7015亿元,同比增长24.72%,占银行借款总额的63.9%,上升了6.3个百分点;长期借款3969.3亿元,同比下降4.27%,占银行借款总额的36.1%,下降了6.3个百分点。

从亏损情况看,2011年77家汇编企业中,亏损企业8家,亏损面达10.4%,较2010年增加3家,亏损面扩大3.9个百分点。

8家亏损企业共计亏损32.8亿元,较2010年的16.6亿元增加16.2亿元,增长了97.43%。

从销售收入来看,2011年77家大中型钢铁企业实现销售收入比上年同期有所增加,全年共实现产品销售收入36186亿元,比2010年增加5687亿元,同比增长18.65%。

从实现利税来看,2011年72家大中型钢铁企业实现利税1611亿元,比2010年减少34亿元,同比下降2.08%。

其中实现利润875亿元,比2010年减少42亿元,同比下降4.51%;实现税金736亿元,同比减少7亿元,下降1.0%,税金总额小于实现利润。

从期间费用看,2011年77家汇编企业期间费用合计2045亿元,同比增长15.2%。

2011年钢材价格走势简要分析报告

2011年钢材价格走势简要分析报告一、行情回顾自2008年国家投资4万亿救市开始,钢材价格一路走高,到2011年上半年价格创国家救市以来新高后,就一路下行,到本月末创出本年度新低。

震荡下跌趋势没有改,轻言钢市的阶段性底部已经出现尚早,受制于下游需求疲软、外围市场动荡,及相关政策影响,尚难走出趋势性上涨行情,修复整固、窄幅震荡或将成为市场常态。

首先,从供需格局来看。

原材料价格自2008年以来价格暴跌后,外矿价出现强势反弹到2011年上半年180美元上方反弹结束,外盘报价到10月底下跌到129美元。

国内粗钢产量也从2008年最低日产166万吨到2011年上半年的198万吨结束,最低日产再次回到166万吨,库存也从年内最高下降到年内新低。

其次,从宏观面看。

欧债危机的爆发是导制全球经济动荡的起因国内抑制通胀、政策紧缩成为了2011年主基调,这对钢材价格的运行方向起了决定性作用。

最后,从货币政策看,今年的加息,提准对钢铁行业来说,可谓雪上加霜,因钢铁行业金融资本融入较深的行业,钢铁金融属性表现较强。

综上所述,2011年钢价走出了一波修复下跌行情,那么即将到来的2012年,钢价运行趋势怎么样?市场供需形势如何?宏观面释放出怎样的信号?从如下几点要素解读。

二、价格运行特点1.库存功能减弱自年初以来,国内钢材库存从最高位,下降到当前库存的最低位,社会库存的大幅减仓,按传统观念既跟钢厂减产、供给回落有关,也有贸易商对后市缺乏信心有关、究其原因应是钢铁金融属性增强后的反映,钢市”蓄水池”功能将大为削弱。

2.价格运行周期缩短由于金融资本对钢铁行业的日益加深,价格运行受供求制约减弱,受资本运做增强,2011年钢铁价格运行充分说明这点,今后价格运行可能出现的模式,价格上行,下行周期较短而快,震荡周期较长而慢。

3.银行票据流通速度影响短期钢材价格从2011年央行市场隔夜利率变化,对钢材价格都会产生短期影响看,每次钢材价格都会产生短期的波动,而这种变动一般是由银行同业拆借或企业间票据与现货转换完成,其流动速度越快,影响钢材价格波动越大三、供需分析1.铁矿成本:影响铁矿价格的三个要素:外矿报价,汇率,BDI 指数。

2011年10月上半月钢铁行业要闻综述

2011年10月上半月钢铁行业要闻综述2011-10-17一、行业要闻1、中国钢研与云南省签署战略合作框架协议国资委网站10月8日消息,9月27日,中国钢研科技集团(简称中国钢研)与云南省人民政府在昆明举行了双方战略合作框架协议的签约仪式。

根据协议内容,中国钢研将为云南省冶金企业提供冶金行业生产新工艺、新技术解决方案和全程技术支持,促进传统冶金行业的产业升级和结构调整;与云南省合作共同开展超细晶粒抗震钢、不锈钢复合板、粉末冶金、等静压石墨等新材料产业化、冶金工艺、工业自动化等的研发;参与云南滇中钒钛资源综合利用产业基地建设;积极开展转底炉直接还原技术在工业企业固体废弃物、难选矿资源开发利用等领域的合作;在云南设立先进钢铁流程和工业自动化重点实验室;加强与云南省在人才培养、特色重点学科建设方面的合作。

云南省将依据国家西部大开发相关政策,对中国钢研在云南的科技成果转化、联合攻关科研项目、技改和产业化项目给予大力支持和税费优惠;引荐中国钢研参与东南亚、南亚国家的经济和科技合作;鼓励和支持中国钢研参与云南省的钢铁企业兼并重组。

2、10月国内钢市总体下行趋势确立《第一财经日报》10月9日报道,在供需基本面偏弱以及国际金融环境因欧债危机极不稳定的双重压力下,国内钢市下行趋势确立;但基于部分品种跌速过快存超跌成分,且国庆期间国际金融环境相对稳定,总体预计10月份跌势将放缓,且部分品种存反弹可能,但力度不宜乐观。

中联钢分析师胡艳平指出,从下游需求方面看,铁路投资同比负增长对长材需求负面影响逐步显现,工业行业中尽管汽车景气度有所回升,但表现并不理想,整体有效需求偏弱,供应压力则随库存上升而增加。

点评:目前市场资金紧张的局面进一步加剧,市场需求在短期内难以实质性好转,国内钢市仍将面临艰难的去库存化过程,钢价将以震荡筑底走势为主。

3、“国庆节”后全国钢材库存增加明显中钢协网站10月10日消息,国庆长假后,国内主要钢材品种库存增加明显。

钢铁行业行业研究报告

技术与生产流程

先进的原材料处理

新型原材料预处理技术,如氧气底吹转炉和粉煤气化,改善了冶炼过程的效率。回收废钢 和废铁的方法不断创新,减少了资源浪费。此外,原材料多元化也在降低供应风险。

绿色生产与环保技术

钢铁企业致力于减少环境污染。高效除尘技术、废水处理和废物回收已成为标准。碳捕捉 和碳储存技术也在研究中,以降低碳排放。

钢铁行业行业研究报告

技术与生产流程

技术与生产流程

钢铁生产技术趋势

钢铁行业技术领域正迅速演变。智能化制造、物联网、大数据分析等技术的应用正在改善 生产效率。新材料研发,如高强度钢和合金钢,有望提高产品质量。同时,绿色制造和碳 中和技术已成为行业热点,以减少环境影响。

高效炼铁和炼钢工艺

现代钢铁企业采用高炉和电弧炉等先进设备,以降低能源消耗和减少排放。炼铁过程中采 用废热回收技术,提高炉况控制,减少原材料损耗。炼钢阶段也采用LF-VD和RH等工艺, 提高钢材质量。

钢铁行业行业研究报告

1. 钢铁行业概览 2. 市场趋势与增长驱动因素 3. 主要竞争对手分析 4. 技术与生产流程 5. 原材料供应链 6. 环保与可持续发展 7. 政策与法规影响 8. 未来展望与风险分析

目录

PAGE DIRECTORY

钢铁行业行业研究报告

钢铁行业概览

钢铁行业概览

全球钢铁产业格局

钢铁行业行业研究报告

原材料供应链

原材料供应链

原材料供应链概览

钢铁行业的原材料供应链是其生产过程的基石。主要原材料包括铁矿石、煤炭、废钢等。 供应链的稳定性对钢铁企业的生产和盈利能力至关重要。近年来,环保法规对供应链的影 响日益凸显,包括对煤炭采购的限制以及对废钢回收的推动。

铁矿石供应趋势

工信部2011年钢铁工业运行情况分析和2012年运行展望

工信部2011年钢铁工业运行情况分析和2012年运行展望2011年,是我国“十二五”时期开局之年,经济发展处于转型关键期。

受国内宏观调控和欧美债务危机影响,钢铁工业运行呈现前高后低态势,上半年,钢铁产量保持较高增长,钢材价格震荡上行,出口小幅增长。

下半年,尤其是进入4季度,经济下行压力逐渐增大,生产运行各项指标逐月走低,行业运行困难加重。

一、我国钢铁工业运行情况(一)粗钢产量保持增长,前高后低逐月回落2011年,全国产粗钢68388万吨,比上年增长7.3%;产生铁62969万吨,增长8.4%;产钢材88258(含重复材)万吨,增长9.9%。

从全年走势看,上半年粗钢产量逐月增加,6月份日产量达到全年最高点199.7万吨,相当年产钢7.2亿吨;下半年逐月回落,四季度下降幅度加快,11月份降至全年最低点166.2万吨,折合年产钢6亿吨,比最高点下降16.8%。

分省区看,位居粗钢产量前三的河北、江苏、山东三省粗钢产量分别同比增长14%、9.8%和9.7%,高于全国8.9%的增速,三省粗钢产量分别占全国总量的24.1%、10%和8.3%,合计占42.4%,较去年增加1.3个百分点。

分企业类型看,重点大中型钢铁企业粗钢产量同比增长5%,低于全国平均增幅3.9个百分点,而其他中小企业则大幅增长。

分品种看,受投资增速较高拉动,以建筑用材为主的长材比重上升,而机械、汽车、造船等行业增速放缓,对生产用板材的需求增长有限,板材比例下降。

2011年长材、板材产量分别为4亿吨和3.9亿吨,比上年同期增长15%和8.6%,占钢材总量的比重分别为45.7%和44.2%,比上年同期分别提高1.1个百分点和减少1.5个百分点。

(二)钢材价格波动运行,四季度大幅下跌2011年,钢材价格总体水平高于上年,呈现波动运行态势,大部分品种振幅在15%左右,并呈“长强板弱”的格局。

二级螺纹钢全国均价为4774元/吨,较去年上涨13.9%;4.75mm热轧均价为4721元/吨,上涨10.3%。

全国主要高载能行业运行情况:钢铁业

11月份全国主要高载能行业运行情况钢铁业提示:2010年11月份全国主要高载能行业运行情况:钢铁业11月份,规模以上工业增加值同比增长13.3%,增速比上月加快0.2个百分点,同比减缓5.9个百分点。

1-11月,规模以上工业增加值同比增长15.8%,增速同比加快5.5个百分点。

主要高耗能产品中,十种有色金属产量同比下降,粗钢、平板玻璃产量低速增长,水泥产量保持较快增长。

与上月相比,钢材、主要有色金属、水泥、主要化工产品价格有所上涨,平板玻璃价格基本稳定。

2010-2015年中国铁合金行业运营态势与市场前景预测报告11月份,全国粗钢产量5017万吨,同比增长4.8%;钢材产量6589万吨,增长4.6%。

焦炭产量同比增长0.5%。

铁合金产量同比下降16%。

钢坯进口8万吨,比上月增加2万吨。

钢材出口291万吨,比上月增加5万吨;进口138万吨,比上月增加24万吨。

焦炭出口36万吨,比上月增加14万吨。

钢材价格小幅上涨。

11月份,国内市场钢材价格综合指数平均为123.58,比上月上涨2.14点,同比提高20.93点。

6.5mm高线、20mm中厚板、1.0mm冷轧板卷平均价格分别为4582元/吨、4509元/吨和5387元/吨,比上月上涨4.9%、1.2%和0.5%,同比上涨26%、22.5%和7.4%。

1-11月,全国粗钢产量57725万吨,同比增长10.1%,增速同比减缓2个百分点;钢材产量73029万吨,增长15.7%,减缓1.7个百分点。

焦炭产量35322万吨,增长10.3%,加快2.1个百分点。

铁合金产量2230万吨,增长10.3%,减缓5.5个百分点。

钢坯进口57万吨,下降87.4%。

钢材出口3970万吨,增长86.7%;进口1502万吨,下降7%。

铁矿砂及精矿进口56060万吨,下降0.9%。

焦炭出口300万吨,增长5.3倍。

提示:2010年11月份全国主要高载能行业运行情况:钢铁业-全文完-。

2011年一季度钢铁行业经济运行分析及后期走势预测

1 5 49 1 0 36 1 2 34

1 72 4

—9 1 ~5 14 1 8

1 49

—- 17 2 — O5 1 .2 16 _ 3

1 1

.

10 22 19 17 13 22

16 3 7

2 7 2 37 5 l 19 91 0 .】 9 1

1. 37 2 1. 25 9 2 .9 51

2 .5 85 2. 50 4 2 .8 1 6

镀 锌 板 O5m . m

无 缝 管 2 9 l mm 1x O

52 86

57 74

6 5 00

6 2 14

56 99

66 O4

64 06

66 03

铁 合 金

净 出 口

1月 末

2 5

钢坯 l 钢材 l 折粗钢合计 l

M e a l ei a n t lur c lFi ancalA c ou i i c ntn

2 0 一 季 度 钢 铁 行 业 1 1年 一 经 济 运 行 分 : 后 期 走 势 预 测 析及

中 国钢 铁 工 业协 会 副秘 书 长 、 务 资产 部 主 任 财 屈 秀 丽

69 .8

钢材 焦炭 铁 矿 石

2 8 36 1 2 36 2 l .5 0 0 .8 8 9 .3 5 OO 1 o 92 8 4 .5 1 2 .5 O 6 . 9 32 1 59 2 9 02 l 9 5 6 5 l - 4 2 .8 9 O . O 43 9 2

1 6 O

74 . 3

77 .4

钢坯 钢材

J 0 l 01 l 15 { l 9 63 3 64 5 l l l

1 J 80 l 7 1 6 l 49 } 5 44 7 j

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

战略与发展部执笔:李敬康钢铁行业周报审定:电话:邮箱:lijingkang@主要内容:✧上周全球CRB价格指数上涨4.54%。

✧上周国际钢材价格综合指数下跌1.9%,国内钢材价格综合指数下跌1.9%。

✧上周上海和北京钢材现货价格出现下降。

✧上周螺纹期货价格指数下降0.58%。

✧上周铁矿石综合价格指数下跌0.70%,焦炭现货价格小幅盘整。

✧上周钢材社会库存减少2.55万吨;进口铁矿石港口库存减少93万吨。

✧目前钢材冷轧产品处于微利状态,热轧陷入亏损。

✧趋势调查显示,进口铁矿石现货价格和热轧卷价格都将继续下降。

✧10月上旬日均粗钢产量为193.39万吨,依旧保持高位。

✧淡水河谷下调四季度价格,铁矿石逼近全现货定价。

一、市场价格走势(一)上周全球CRB价格指数上涨4.54%图1 CRB指数日K线变化情况表1 主要大宗商品价格变化情况资料来源:文化财经分析与点评:上周CRB价格指数收于600.78,上涨4.54%,月环比下跌6.80%,季环比下跌7.55%,年比上涨8.10%,目前CRB指数呈现高位宽幅振荡走势。

从主要商品期货价格看,基本都呈现上涨,其中原油上涨幅度为4.63%,达到87.15美元/桶,上涨幅度较大。

伦铜和伦铅也有较大上涨幅度。

9月份以来,受欧洲主权债务危机的影响,全球大宗商品价格集体下挫,CRB综合价格指数最低下降至563.19点,与9月初最高660点相比,累计降幅达14.67%。

从主要商品期货价格看,伦铜最大累计降幅为28.32%,美原油最大累计降幅为16.49%,其他主要商品期货价格也有不同程度的下跌。

商品期货的普跌打击了实体经济的信心,由此引发全球经济二次衰退的可能。

为了降低主权债务对经济的影响,同时也避免欧元解体,以德国和法国为主的欧元区核心国高调力挺欧元,提出扩大欧洲金融稳定基金(EFSF)在内的欧元区主权债务一揽子解决方案,取得了长足进展,这在一定程度上稳定了市场信心,使大宗商品价格在上周出现了技术性反弹。

深受主权债务困扰的国家,为了寻求国际社会的支持,采取激进的紧缩政策,使其陷入了“紧缩——收入减少——再紧缩”的怪圈,预计在短期内无法改变这种困难的窘境,同时也将使实体经济出现萎缩,因此,这在一定程度上会遏制大宗商品的需求,使得大宗商品价格不会大幅上涨。

如果全球经济出现大幅萎缩或低速增长,大宗商品需求会减少,价格可能还会不断走低。

欧洲主权债务危机在短期内不可能得到根本解决,而且还会在全球金融市场反复发酵,从而会影响实体经济和商品价格,未来需要密切关注。

(二)国际钢材价格综合指数下跌1.9%表2 最新国际钢材价格CRU指数变化情况资料来源:CRU图2 国际钢材价格指数走势变化资料来源:CRU分析与点评:上周CRU国际钢价综合指数为199.9,周环比下跌1.9%,比上月下降1.7%,比去年同期上涨12.5%。

其中,CRU扁平材指数为183.6,周环比下跌3.0%,年同比上涨8.8%;CRU长材指数为232.8,周环比基本保持平稳,年同比上涨18.9%,全球长材价格总体强于扁平材价格。

从主要地区看,欧洲地区的降幅较大,周环比下降3.9%;北美和亚洲分别下降0.8%和1.5%。

在欧洲,扁平材市场保持疲软。

由于出货不畅,北欧钢厂下调11月和12月份生产的冷卷出厂价30-40欧元/吨至560欧元/吨。

热卷出厂价相对稳定,多数钢厂还在510-530欧元/吨,外来资源已经完全没有竞争力。

由于市场环境恶化,买家非常谨慎,仅仅从钢厂小批量订货,多数钢厂已经开始减产,短期内市场仍不乐观。

虽然债务危机仍然延续,但汽车行业的需求尚可。

部分市场人士认为价格已经触底,主要是基于钢厂减产、进口压力消失以及需求相对稳定。

在北美,随着美国废钢价格开始走弱以及市场心态继续恶化,美国薄板价格继续面临下滑压力。

目前热卷的主流现货价为640-670美元/短吨,冷卷为750-780美元/短吨。

目前商户普遍保持观望,钢厂销售不畅。

对于后市,下滑趋势已经形成,没有任何因素能够阻止价格走低。

在亚洲,东南亚板坯进口市场保持疲软,成交非常冷清,目前钢厂的报价约为640美元/吨(CFR),因买家担心后市继续下滑,纷纷推迟采购,近期市场几乎没有成交,短期内价格可能将继续下行。

冷卷方面,随着热卷市场走弱,东南亚冷卷进口市场也开始下滑,目前台湾1.0mm冷卷报价为760-780美元/吨(FOB),较9月份下滑30-40美元/吨,中国大陆钢厂报750-770美元/吨(FOB),韩国钢厂报800-810美元/吨(CFR)。

(三)国内钢材价格综合指数保下跌1.9%表3 最新国内钢材价格Mysteel指数变化情况资料来源:Mysteel图3 国内钢材价格指数走势变化资料来源:Mysteel分析与点评:上周Myspic综合指数为166.7,与前一周相比下降1.9%。

其中长材下降2.2%,扁平材价格下降1.5%。

从主要品种看,基本都呈下跌态势,其中螺纹下跌2.5%,下降幅度较大,冷板下跌0.8%,下跌幅度最小。

国内钢材价格出现普跌,主要有两方面的原因:其一,钢材供给量过大,即使目前钢材价格出现大幅下跌,日均粗钢产量依然保持在190万吨以上,使市场不堪重负。

其二,由于信贷紧缩,全国部分工程项目缺乏建设资金,主动降低了工程建设速度,从而减少了钢材使用量。

因此,总体看,钢材供需发生逆转,钢材价格承压下降。

(四)上海钢材现货价格小幅下降表4 上海地区钢材现货价格变化情况(单位:元/吨)资料来源:Wind(五)北京钢材现货价格下降明显表5 北京地区钢材现货价格变化情况(单位:元/吨)资料来源:Wind图4 国内钢材现货价格走势北京、上海、广州均价5450546375537327620749474610 01000200030004000500060007000800022年1月22年6月22年11月23年4月23年9月24年2月24年7月24年12月25年5月25年1月26年3月26年8月27年1月27年6月27年11月28年4月28年9月29年2月29年7月29年12月21年5月21年1月211年3月211年8月元/吨热轧3m m均价冷轧1m m均价8m m中板均价螺纹钢资料来源:Wind(六)钢材期货价格下跌0.58%图5 国内螺纹期货价格指数走势资料来源:文化财经表6 期货价格变化情况品种2011年10月14日周环比月环比季环比年比螺纹钢指数4315元/吨-0.58%-9.48%-11.41%-1.91%分析与点评:上周钢材期货价格收盘于4315元/吨,下跌25元/吨,跌幅为0.58%。

钢材期货下跌主要是受国内紧缩和国际欧债危机的双重影响。

与此同时,在螺纹钢的基本面方面,现货市场尤其是北京市场加速下行,原料价格也开始螺旋性回落,尤其是铁矿石价格近期跌幅加快,现货矿跌至160美元/吨附近,远低于四季度长协矿价格,导致中国大型钢厂大幅减少长协矿采购,并表示要重新与三大矿业谈判。

原料价格与钢价会形成螺旋性下跌。

现货及原料的下跌也表明钢价仍处于弱势,在没有实质性利好及行业供需没能有效扭转前,螺纹钢将继续维持弱势格局。

二、重点企业调价(一)宝钢宝钢基本维持11月出厂价格不变2011年10月12日,宝钢在10月的基础上对11月份的出厂价格调整如下(以下均为不含税):1、热轧(直属厂部及不锈钢事业部):维持不变。

2、酸洗:直属厂部产品:维持不变;不锈钢事业部产品:在直属厂部价格基础上优惠50元/吨;梅钢产品:维持不变。

3、普冷:直属厂部产品:维持不变;不锈钢产品:在直属厂部价格基础上优惠100元/吨。

梅钢产品:在直属厂部价格基础上优惠200元/吨。

4、热镀锌:直属厂部产品和梅钢产品都维持不变。

5、电镀锌:维持不变。

(二)鞍钢下调11月份部分产品价格2011年10月17日,鞍钢出台2011年11月份产品价格政策,具体调整如下(不含税):1、热轧板卷:出厂价格下调300元/吨,现SPHC 3.1*1000-1199mm低碳钢出厂价格为3850元/吨,Q235 5.5*1500mm普碳热卷出厂价格为3800元/吨。

2、冷轧板卷:出厂价格下调150元/吨,现SPCC 1.0*1250mm冷卷出厂价格为4570元/吨。

3、冷轧轧硬:出厂价格下调300元/吨,现SPCC 0.3*1000mm冷轧轧硬出厂价格为4740元/吨。

4、酸洗:出厂价格下调300元/吨。

现SPCC 3.0mm*1500*C酸洗卷出厂价格为4810元/吨5、镀锌:出厂价格下调200元/吨,现St01Z 1.0mm镀锌出厂价格为5050元/吨。

6、中厚板:出厂价格下调100元/吨,现Q235A 20mm中板、厚板线普碳中板出厂价格均为4120元/吨。

另,按时订货有优惠。

7、电工钢:出厂价格下调200元/吨,现50AW800硅钢出厂价格为5300元/吨。

(三)包钢下调板材产品结算价格10月17日,包钢在9月19日包钢板材产品价格调整信息的基础上出台部分板材结算价格(含税),具体如下:1、热轧结算价格下调200元/吨,自提下调170元/吨,现Q2355.5mm热卷结算价格为4510元/吨。

2、冷轧结算价格下调120元/吨,现SPCC材质1.0mm冷卷结算价格为5270元/吨。

3、冷硬结算价格下调100元/吨,现SPCC材质1.0mm冷硬卷结算价格为5080元/吨。

4、镀锌结算价格下调200元/吨,现SGCC材质1.0mm镀锌板结算价格为5640元/吨。

5、中板结算价格下调150元/吨,现Q235材质14-20mm中板结算价格为4780元/吨。

三、原料价格(一)上周国内铁矿石综合价格指数下跌0.7%图6 铁矿石价格指数走势表7 铁矿石价格指数变化情况资料来源:Mysteel图7 进口铁矿石现货价格走势图8 新交所和伦敦清算所的铁矿石掉期交易价格走势图9 2011年10月14日新交所未来各月份铁矿石掉期交易价格资料来源:新加坡交易所分析与点评:上周铁矿石现货价格综合指数为183.4,周环比下跌0.7%,其中进口矿下跌3.09%,国产矿上涨0.32%,进口矿出现恐慌性抛跌行情。

国产矿市场低迷。

虽然市场价格稳中趋弱,但钢厂采购意愿不强,贸易商成交不畅,加上进口矿近期加速下跌给市场带来一定担忧。

而进口矿市场延续了“十一”之前全线下跌的态势,且跌幅明显快于节前。

钢坯市场节后依旧跌势不止,钢材价格持续走弱且下游销售不畅,资金紧张、融资成本增高。

在下游销售不畅以及买涨不买跌市场心态影响下,钢厂采购积极性受到沉重的打击,有采购意向的钢厂也都多推迟、停止采购计划或者适当调低外矿配比,以延长库存的使用天数,等待市场继续下跌;节后一周的成交预期没有出现,进一步打击了市场信心,前期封盘不报或者价格坚挺的主流贸易商也终于开始大幅让价出货,市场发展的方向逐步脱离大多数人的预判,导致市场出现恐慌心态,抛货操作从无到有,愈演愈烈,后期较为悲观;另外,国际市场上两拓招标矿不断发出,且成交价格大幅下跌。