应收帐款明细分类表

会计科目分类明细表

83

2201

应付票据

84

2202

应付账款

85

2205

预收账款

86

2211

应付职工薪酬

87

2221

应交税费

88

2231

应付股利

89

2232

应付利息

90

2241

其他应付款

91

2251

应付保户红利

保险专用

92

2261

应付分保账款

保险专用

93

2311

代理买卖证券款

证券专用

94

2312

代理承销证券款

证券和银行共用

95

2313

代理兑付证券款

证券和银行共用

96

2314

代理业务负债

97

2401

预提费用

98

2411

预计负债

99

2501

递延收益

100

2601

长期借款

101

2602

长期债券

102

2701

未到期责任准备金

保险专用

103

2702

保险责任准备金

保险专用

104

2711

保户储金

保险专用

105

2721

独立账户负债

保险专用

1603

固定资产减ቤተ መጻሕፍቲ ባይዱ准备

57

1604

在建工程

58

1605

工程物资

59

1606

固定资产清理

60

1611

融资租赁资产

租赁专用

61

1612

未担保余值

租赁专用

明细账 分类账 各种会计表

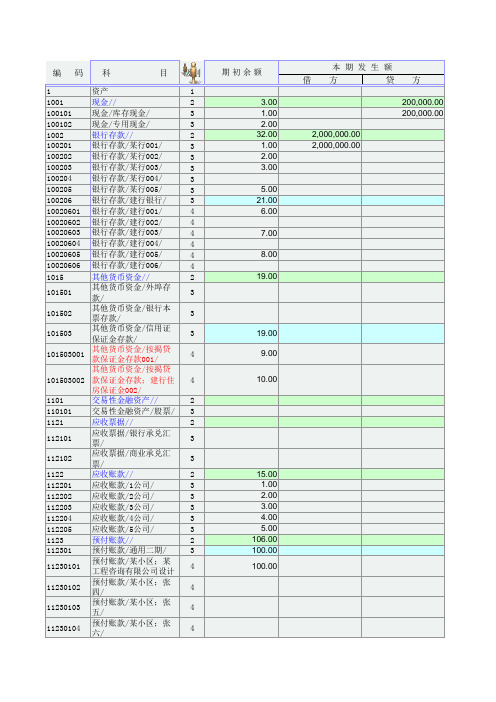

本期发生额借 方贷 方1资产11001现金//2 3.00200,000.00 100101现金/库存现金/3 1.00200,000.00 100102现金/专用现金/3 2.001002银行存款//232.002,000,000.00100201银行存款/某行001/3 1.002,000,000.00100202银行存款/某行002/3 2.00100203银行存款/某行003/3 3.00100204银行存款/某行004/3100205银行存款/某行005/3 5.00100206银行存款/建行银行/321.0010020601银行存款/建行001/4 6.0010020602银行存款/建行002/410020603银行存款/建行003/47.0010020604银行存款/建行004/410020605银行存款/建行005/48.0010020606银行存款/建行006/41015其他货币资金//219.00101501其他货币资金/外埠存款/3101502其他货币资金/银行本票存款/3101503其他货币资金/信用证保证金存款/319.00101503001其他货币资金/按揭贷款保证金存款001/49.00101503002其他货币资金/按揭贷款保证金存款;建行住房保证金002/410.001101交易性金融资产//2 110101交易性金融资产/股票/3 1121应收票据//2112101应收票据/银行承兑汇票/3112102应收票据/商业承兑汇票/31122应收账款//215.00 112201应收账款/1公司/3 1.00 112202应收账款/2公司/3 2.00 112203应收账款/3公司/3 3.00 112204应收账款/4公司/3 4.00 112205应收账款/5公司/3 5.00 1123预付账款//2106.00 112301预付账款/通用二期/3100.0011230101预付账款/某小区;某工程咨询有限公司设计4100.0011230102预付账款/某小区;张四/411230103预付账款/某小区;张五/411230104预付账款/某小区;张六/4编 码科 目级别期初余额。

明细分类账范本

明细分类账范本1.明细分类账有哪几种类型总账是根据总分类科目设置的。

用来对会计要素的具体内容进行括分类核算的账户。

明细分类账户是根据明细科目设置的,用于对会计要素的具体内容进分明细分类核算的账户。

明细分类账户可以分二级明细分类账日元,也可以分三级明细分类账户。

明细分类账是用来辅助总账的。

比如原材料为总账科目,二级明细为主要材料和辅助材料,在二级明细科目的主要材料下可以按类别设置业三级明细。

这样加起来汇总就是原材料总账。

不知道你明白了没有。

希望能帮到你。

简单点就是一年级,与一年级一班,一年级二班。

一年级的人数等于一年级一班加一年级二班的人数。

一年级是总账,一年级一班和二班就是明细账。

2.明细分类账簿的格式有哪些明细分类账,是指按照明细分类账户进行分类登记的账簿,是根据单位开展经济管理的需要,对经济业务的详细内容进行的核算,是对总分类账进行的补充反映。

编辑本段明细分类账的登记方法明细分类账是按照明细科目开设的用来分类登记某一类经济业务,提供明细核算资料的分类账户。

它所提供的有关经济活动的详细资料,是对总分类账所提总括核算资料的必要补充,同时也是编制会计报表的依据。

明细账的格式应根据各单位经营业务的特点和管理需要来确定,常用的格式主要有:三栏式1.“三栏式”明细分类账“三栏式”明细分类账的账页格式同总分类账的格式基本相同,它只设“借方”、“贷方”和“余额”三个金额栏。

其适用于“应收账款”、“应付账款”等只需进行金额核算的明细账。

2.“数量金额式”明细分类账“数量金额式”明细分类账的账页,其基本结构为“收入”、“发出”和“结存”三栏,在这些栏内再分别设有“数量”、“单价”、“金额”等项目,以分别登记实物的数量和金额。

这种格式的明细账适用于既要进行金额明细核算,又要进行数量明细核算的财产物资项目。

如“原材料”、“产成品”等账户的明细核算。

它能提供各种财产物资收入、发出、结存等的数量和金额资料,便于开展业务和加强管理的需要。

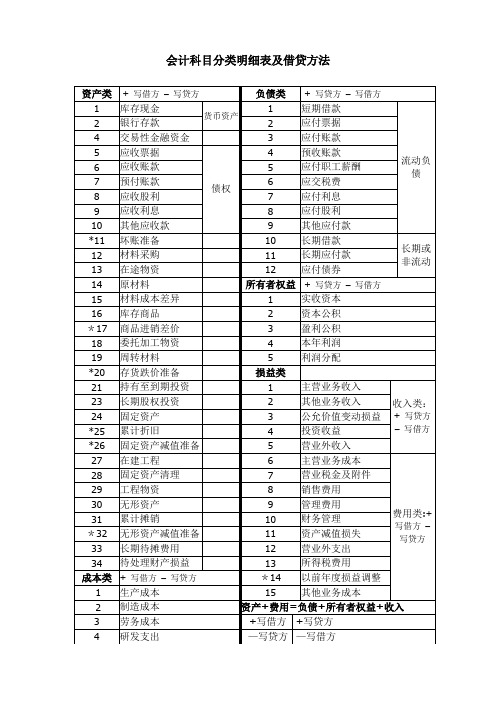

会计科目分类明细表及借贷方法科目使用说明

会计科目分类明细表及借贷方法计折旧一般都在贷方,表示固定资产的减少,而累计折旧他反映在资产负债表的资产这边,这个科目就设在固定资产的下面,固定只产原值减去累计折旧就是固定资产的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实际余额的账户.其调整方式,可用下列计算公式表示:被调整账户余额-调整账户余额=被调整账户的实际余额因此,被调整账户的余额与备抵账户的余额一定是相反的方向:如果被调整账户的余额在借方,则备抵账户的余额一定在贷方;反之亦然。

备抵账户,按照被调整账户的性质,又可分为资产备抵账户和权益备抵账户两类. 存货跌价准备是存货(包括原材料、库存商品、等科目)的备抵科目.除此之外,在企业会计中,主要备抵科目还包括有:1。

坏帐准备,是应收帐款和其他应收款科目的备抵科目2。

短期投资跌价准备,是短期投资科目的备抵科目3.长期投资减值准备,是长期股权投资、长期债权投资科目的备抵科目4.累计折旧,是固定资产科目的备抵科目5.固定资产减值准备,是固定资产科目的备抵科目6。

在建工程减值准备,是在建工程科目的备抵科目7。

无形资产减值准备,是无形资产科目的备抵科目8.委托贷款——减值准备,是委托贷款科目的其他明细科目的备抵科目抵减(备抵)账户:是用来抵减被调整账户的余额,以求得被调整账户实际余额的账户。

其调整方式如下列公式所示:被调整账抵减账被调整账户(经济事项)户余额–户余额= 实际余额抵减(备抵)账户包括:累计折旧,利润分配及八个减值准备账户。

其特点是:1。

与被调整账户余额方向正好相反,如固定资产账户(被调整账户)余额在借方,累计折旧账户(备抵账户)余额就在贷方;本年利润(被调整账户)余额在贷方,利润分配(调整账户)余额就在借方。

2。

与被调整账户相互联系、相互依存。

3。

二者反映的经济内容相同。

备抵账户是用来抵减被调整帐户的余额的一种帐户。

此帐户主要是为了计算相应被调整的帐户的净额而存在的.如被调整帐户(a)的正常余额为为借方,a的净额=a的借方余额—a的备抵帐户(b)的贷方余额。

常用会计科目分类明细表

二、负债类

借:- 贷:+

短期借款

交易性金融负债

应付票据

应付账款

流

预收账款

动

应付职工薪酬

负

债

应交税费

应付利息

应付股利

其他应付款

长期借款

应付债券 预计负债

长期或 非流动

长期应付款

三、所有者权益类 借:- 贷:+

实收资本

资本公积

盈余公积

本年利润

利润分配四、成ຫໍສະໝຸດ 类借:+ 贷:-生产成本

制造费用

劳务成本

研发支出

流 动 资 产

非 流 动 资 产

借增贷 减是资损产益,账 户要分辨,

编号 1001 1002 1012 1101 1121 1122 1123 1131 1132 1221 1231 1401 1402 1403 1404 1405 1406 1407 1408 1411 1461 1471 1501 1511 1512 1531 1601 1602 1603 1604 1605 1606 1701 1702 1703 1711 1801 1901

五、损益类(影响利润)

主营业务收入 其他业务收入

收入类

公允价值变动损益 投资收益

借:贷:+

营业外收入(利得)

主营业务成本

其他业务成本

税金及附加 销售费用 管理费用 财务费用 资产减值损失

费用 支出类

借:+ 贷:-

营业外支出(损失)

所得税费用

常用会计科目分类表

一、资产类 借:+ 贷:-

库存现金 银行存款 其他货币资金

货币 资产

交易性金融资产

会计科目表分类及明细

会计科目表分类及明细

会计科目表包括资产科目、负债科目、所有者权益科目、收入科目和费用科目。

1. 资产科目:

- 流动资产:现金、银行存款、应收账款、存货等

- 非流动资产:投资、固定资产、无形资产等

2. 负债科目:

- 流动负债:短期借款、应付账款、预收账款等

- 长期负债:长期借款、应付债券等

3. 所有者权益科目:

- 股本:普通股、优先股等

- 利润留存:未分配利润、留存收益等

4. 收入科目:

- 主营业务收入

- 其他业务收入

5. 费用科目:

- 主营业务成本

- 销售费用、管理费用、财务费用等

这只是一个大致的分类,具体的科目和明细可能根据不同的企业类型和行业而有所差异。

会计科目分类明细表及借贷方法科目使用说明

会计科目分类明细表及借贷方法累计折旧是固定资产的备抵账户,固定资产的使用过程所耗的和净残值,因此累计折旧一般都在贷方,表示固定资产的减少,而累计折旧他反映在资产负债表的资产这边,这个科目就设在固定资产的下面,固定只产原值减去累计折旧就是固定资产的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实际余额的账户.其调整方式,可用下列计算公式表示:被调整账户余额-调整账户余额=被调整账户的实际余额因此,被调整账户的余额与备抵账户的余额一定是相反的方向:如果被调整账户的余额在借方,则备抵账户的余额一定在贷方;反之亦然.备抵账户,按照被调整账户的性质,又可分为资产备抵账户和权益备抵账户两类。

存货跌价准备是存货(包括原材料、库存商品、等科目)的备抵科目。

除此之外,在企业会计中,主要备抵科目还包括有:1.坏帐准备,是应收帐款和其他应收款科目的备抵科目2。

短期投资跌价准备,是短期投资科目的备抵科目3.长期投资减值准备,是长期股权投资、长期债权投资科目的备抵科目4。

累计折旧,是固定资产科目的备抵科目5.固定资产减值准备,是固定资产科目的备抵科目6.在建工程减值准备,是在建工程科目的备抵科目7.无形资产减值准备,是无形资产科目的备抵科目8.委托贷款——减值准备,是委托贷款科目的其他明细科目的备抵科目抵减(备抵)账户:是用来抵减被调整账户的余额,以求得被调整账户实际余额的账户。

其调整方式如下列公式所示:被调整账抵减账被调整账户(经济事项)户余额–户余额= 实际余额抵减(备抵)账户包括:累计折旧,利润分配及八个减值准备账户。

其特点是:1。

与被调整账户余额方向正好相反,如固定资产账户(被调整账户)余额在借方,累计折旧账户(备抵账户)余额就在贷方;本年利润(被调整账户)余额在贷方,利润分配(调整账户)余额就在借方.2。

与被调整账户相互联系、相互依存。

3。

二者反映的经济内容相同。

备抵账户是用来抵减被调整帐户的余额的一种帐户。

会计科目的分类表

精心整理企业常用会计科目的分类、编号和名称

编号会计科目编号会计科目

一、资产二、负债类

1001库存现金2001 短期借款

1402 在途物资2801 预计负债

1403 原材料2901递延所得税负债

1404 材料成本差异

1405 库存商品三、所有者权益类

1406发出商品4001 实收资本

1047商品进销差价4002 资本公积

1048委托加工物质4101 盈余公积

1412 包装物4103 本年利润

1413 低值易耗品4104 利润分配

1606工程物质 6401 主营业务成本

1606 固定资产清理6402 其他业务支出

1701 无形资产6403 营业税金及附加

1702累计摊销6601 销售费用

1703 无形资产减值准备6602 管理费用

1711商誉6603 财务费用

1801 长期待摊费用 6701 资产减值损失

1811递延所得税资产 6711 营业外支出

1901 待处理财产损溢6801 所得税费用

6901以前年度损益调整。