2013年学生公用经费预算编制说明

义务教育生均公用经费的支出范围

义务教育生均公用经费的支出范围

义务教育生均公用经费是指学校为保障学生上学用具、教学设备、学校运行维护等方面所需的经费,由政府财政拨款和地方本级财政配合筹措。

义务教育生均公用经费的支出范围主要包括以下方面:

1. 学生书包、文具、教材、衣物等生活用品的购买;

2. 学校教学设备的购置和维护,包括黑板、投影仪、计算机、

音响等;

3. 学校运行和维护费用的支出,包括水电费、燃料费、保洁费、维修费等;

4. 学校文体活动的组织和开展,包括运动会、文艺汇演、科技

展等;

5. 学生保险费的支付,如学生意外伤害保险、学生意外医疗保

险等。

需要注意的是,义务教育生均公用经费的支出应当符合合理、经济、有效、公开的原则,确保资金使用合法、规范、透明。

同时,学校应当按照相关规定建立经费管理制度,加强财务管理,防止财务违规行为的发生。

- 1 -。

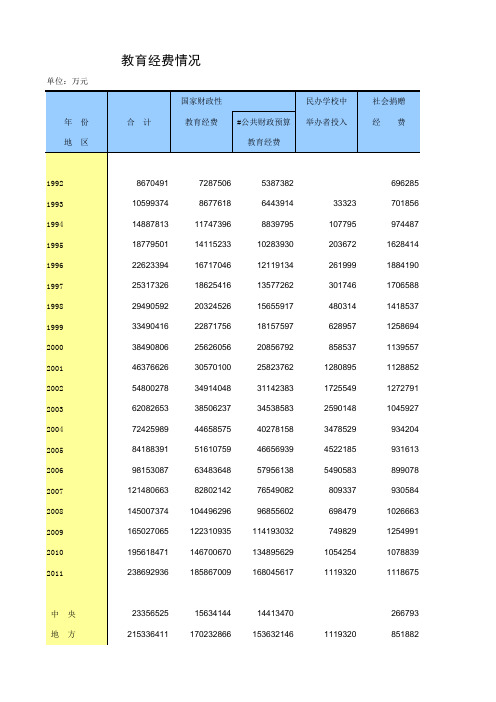

中国统计年鉴2013教育经费情况

622423 436350 1302985 733005 399327

199539 147094 90267 74732 49442

1332250 703764 941146

1121184 595838 793588

114645 37350 33855

1006085 3149370 2591357 1456867 1286253 1056873 2307705

696285 701856 974487 1628414 1884190 1706588 1418537 1258694 1139557 1128852 1272791 1045927 934204 931613 899078 930584 1026663 1254991 1078839 1118675

重 四 贵

庆 川 州

5039550 10244130 4510531

3832059 8017200 3869567

3590885 7393263 3624514

24470 116697 18762

45121 51511 7811

851455 594114 1484576 902811 512773

8670491 10599374 14887813 18779501 22623394 25317326 29490592 33490416 38490806 46376626 54800278 62082653 72425989 84188391 98153087 121480663 145007374 165027065 195618471 238692936

中 地

央 方

23356525 215336411

15634144 170232866

学校预算编制管理制度

精品文档精心整理第一章总则第一条为规范学校预算编制行为,强化预算管理,根据《中华人民共和国预算法》、《中华人民共和国会计法》、《高等院校财务制度》、《上海市市属高等院校预算管理办法(试行)》等法律法规制度,结合财政部门对预算管理的要求和学校的实际情况,制订本办法。

第二条学校预算是指学校根据事业发展计划和任务编制的年度财务收支计划。

学校预算是学校经济状况的综合反映,是学校进行各项经济活动的前提和依据。

第三条学校预算的编制、审批、执行、调整、监督等适用本办法。

第四条学校的预算编制工作由校长主持。

预算编制工作遵循“自下而上、领导集体决策”的原则。

财务处是学校预算管理的工作机构。

第二章预算编制依据和原则第五条学校依据上海市财政局和上海市教育委员会有关预算管理工作的要求、学校事业发展规划和年度工作计划,结合预测的财力,编制本校年度财务收支预算。

第六条学校编制年度财务收支预算必须坚持以下原则:一、大收大支、综合预算;二、量入为出、收支平衡;三、突出重点、统筹兼顾;四、管理规范、节约高效;五、公正、公平、可持续发展;六、严格控制财务风险,不得编制赤字预算。

第三章预算编制内容和方法第七条预算由收入预算和支出预算两部分组成。

收入预算由财政补助收入、事业收入、其他收入三部分组成;支出预算由人员经费、公用经费和专项经费三部分组成。

第八条学校年度支出预算编制主要采用零基预算法。

第九条人员经费预算的编制方法一、人员经费来源主要由财政补助收入、事业收入、其他收入三部分组成。

二、人员数按照学校上年度9月末的实际在编人员数编制。

三、财政性经费安排的人员经费按照财政规定开支的项目和范围按实编制。

四、未列入财政性经费安排的人员经费由事业收入和其他收入补充。

第十条公用经费预算的编制方法一、公用经费来源主要由财政补助收入和事业收入组成。

二、在预算编制前,学校须按规定将在校学生人数按照上年度9月末的实际在校学生人数换算成标准学生数(换算标准由上海市财政局和上海市教育员会确定);换算成标准学生人数后按当年财政部门核定的生均公用经费标准定额编制公用经费。

生均公用经费

据悉,根据“一揽子计划”安排,三年时间里,省逐年提高免费义务教育公用经费补助标准,实现“三级跳”:小学、初中每年将分别提高200元和400元,2013年小学每生每学年为750元、初中每生每学年为1150元,2014年分别为950元和1550元,到2015年分别达到1150元、1950元。

同时,逐步提高农村中小学校舍维修改造长效机制生均补助标准,从2008年小学每生每学年30元、初中每生每学年50元,提高到2012年的70元和90元。

中小学校的公用经费是指:保证中小学校正常运转所需经费。

按照上述文件中的规定,中小学校公用经费的范围包括:学校维持正常运转所需开支的业务费、公务费、设备购置费、修缮费和其他属于公用性质的费用等方面。

其中,业务费是指为开展教学活动所发生的各项业务费用,包括教学业务费、实验实习费、文体维持费、宣传费等;公务费是指为开展教学活动所发生的办公费、水电费、取暖费、公用差旅费、会议费、邮电费、机动车辆燃料费等;设备购置费是指因教学和管理需要购置的仪器设备、文体设备、图书及其他设备;修缮费是指教学和管理用房屋、建筑物和各类设备维修所发生的人工、材料费用,以及不够基建立项的零星土建工程费用;其他费用是指上述费用以外的有关支出,包括按规定提取的职工教育经费等。

人员经费和基建投资等方面的开支不包括在内。

(即:教职工工资不属于公用经费范畴)而生均公用经费,则是由县级以上地方政府根据本地经济发展水平制定的、在该区域内统一实行的、对中小学校按照计划内学生人数的财政拨款标准。

比较"教育经费"与"公用经费"的定义范围,不难看出,"教育经费"涵盖了"公用经费"。

这是因为"教育经费"不仅包括了维持中小学校正常运转的费用,还包括了中小学校在编教职工的工资、学校的建设费用等,因此在数额上肯定是大于"公用经费"的。

学校公用经费预算分配实施方案

学校公用经费预算分配方案————————————————————————————————作者:————————————————————————————————日期:2学校公用经费预算分配方案根据《中华人民共和国预算法》、《中华人民共和国义务教育法》的相关规定,按照松北区财政局学校公用经费预算分配计划,结合各单位实际经费收支情况,制定本方案。

一.公用经费分配指导思想1、真实性原则。

即要做到实事求是、稳妥可靠、量入为出、收支平衡。

预算收支的预测必须以学校发展规模为依据,对每一收支项目的数字指标应认真测算,力求各项收支数据真实准确。

2、完整性原则。

即要将学校的预算内、外财政资金和其他依法取得的收入及相应的支出全部纳入预算,统一管理,统筹安排,综合编制预算。

对各项收入、支出预算的编制做到不重复不遗漏,不得在预算之外保留收支项目。

3、重点性原则。

即要做到合理安排各项资金,尤其要合理安排各项支出。

本着“一要吃饭,二要建设”的方针,既要突出重点,又要兼顾一般。

要按照保工资、保运转、保安全、保发展的顺序,先保证基本支出,后安排项目指出;先重点、急需项目,后一般项目。

4、科学性原则。

即对每一收支项目的数字指标要运用科学合理的方法,其表现为:有利于学校的协调、健康、可持续地发展。

5、透明性原则。

即学校的收支要公开、透明,要减少经费支出中的主观性,使经费支出更加规范、合理,要加强对预算编制和实施全过程的监督。

二、公用经费分配依据区财政局、教育局主要依据实际在校学生人数,同时兼顾不同规模学校运转的实际情况。

三、公用经费使用范围根据黑教联发[2007]5号文件规定:学校公用经费开支范围包括教学业务与管理、教师培训、实验实习、文体活动、水电、取暖、交通差旅、邮电,零星仪器设备及图书资料等购置,房屋、建筑物及仪器设备的日常维修维护等,不得用于人员经费、基本建设投资、偿还债务等方面的开支。

四、公用经费使用要求1、按照《松北区财政财务管理制度汇编》《区教育局公用经费管理暂行办法》的规定,细化支出范围与标准,加强实物消耗核算,建立规范的经费、实物等管理程序,厉行节约,提高经费使用效益。

经费预算编制说明

经费预算编制说明

1.经费来源与支出需平衡,即:

专项经费来源=专项经费支出;自筹经费来源=自筹经费支出;配套经费来源=配套经费支出。

2、配套经费:指项目归口管理部门或其他政府部门的配套经费。

3、间接费用:指项目承担单位和项目合作单位在组织实施项目过程中发生的无法在直接费用中列支的相关费用。

主要包括为项目研究提供的现有仪器设备及房屋,水、电、气、暖消耗(科研支撑费),管理费、绩效支出三部分。

4、其中绩效支出:指承担项目任务的单位为提高科研工作的绩效安排的相关支出。

以下2项说明,是对专项经费支出的要求,自筹和配套经费的支出不受此限制:

5、专项经费中间接费用使用分段超额累退比例法计算并实行总额控制,按照不超过项目经费中直接费用扣除设备购置费后的一定比例核定:

100万元及以下部分不超过20%;

超过100万元至300万元的部分不超过13%;

超过300万元的部分不超过10%。

6、按照学校文件规定,间接费用和绩效支出应足额预算,

间接费用=(直接费用-设备购置费)*20%

其中,绩效支出=(直接费用-设备购置费)*5%。

学校公用经费管理制度

学校公用经费管理制度学校公用经费管理制度范本为切实加强学校公用经费的使用管理,规范公用经费支出行为,应制定规范的学校公用经费管理制度。

下面店铺为大家整理了有关学校公用经费管理制度的范文,希望对大家有帮助。

学校公用经费管理制度篇1为切实加强对义务教育学校公用经费的使用管理,规范公用经费支出,确保公用经费专款专用,提高资金使用效益,根据《霍邱县2015义务教育经费保障机制实施办法》(教计[2015]15号)和《农村中小学公用经费支出管理实施细则》,结合我校实际,特制定本办法。

一、公用经费来源及使用范围1、学校公用经费是维持学校正常运转所必须的经费。

义务教育学校公用经费来源主要包括财政核定的生均公用经费。

(初中生年均公用经费定额为840元、小学为635元。

)。

2、公用经费开支范围包括:教学业务与管理、教师培训、实验实习、文体活动、水电、取暖、交通差旅、邮电、仪器设备及图书资料等购置,房屋、建筑物及仪器设备的日常维修维护等。

二、公用经费使用管理原则与办法1、我校义务教育公用经费使用管理原则:集中监管、统筹使用、分级预算、计划调控。

2、学校会计加强对各学校公用经费预算编制指导及使用的监管。

各学校费用由各校校长审批,经手人、证明人、审核人、“四签”后,再报中心学校审批列支。

各学校费用收支仍在中心学校账套内分部门核算,以准确反映各学校的财务收支情况。

3、公用经费管理实行自下而上的预算编制制度。

年初,统筹管理的经费由各学校根据本校实际需要进行公用经费预算编制,报中心学校初审。

统筹使用的经费由中心学校牵头,各学校校长参与进行费用预算编制。

后由中心学校对各学校的公用经费年度预算进行审核,最后报教育局核准和财政局备案后执行。

各校要严格按照科学合理、统筹兼顾、规范透明、高效顺畅的原则安排使用公用经费,既要保证学校开展日常教育教学活动所需的基本开支,又要适当安排促进学生全面发展所需的活动经费开支,更要区分轻重缓急、突出重点、解决难点,集中财力办大事。

学校公用经费预算概要

学校公用经费预算概要概述本文档旨在提供学校公用经费预算的概要信息,以便全面了解和管理学校的财务状况和支出情况。

预算分类1.人员支出人员支出主要包括教职工工资、津贴、奖金和福利待遇等。

这些支出是学校维持正常运转和提供高质量教育的必要费用。

2.办公设备和用品办公设备和用品的预算主要用于购买和维护学校的办公设备,例如电脑、打印机、投影仪等,以及办公用品如纸张、墨水等。

3.教学资源和材料教学资源和材料的预算用于购买和更学资源,如图书、教辅材料、实验器材等,以支持教师的教学工作。

4.建筑和设施维护建筑和设施维护的预算主要用于学校校舍、教室、实验室等建筑和设施的维护和修缮,以保证校园环境的安全和舒适。

5.研究和发展支出研究和发展支出的预算用于支持学校的研究项目和科研活动,以提升学校的学术水平和创新能力。

预算编制过程学校公用经费预算编制过程包括以下几个关键步骤:1.收集数据:收集和分析学校过去的财务数据,包括支出和收入情况,以便制定合理的预算计划。

2.制定预算计划:根据学校的经济状况和需求,制定详细的预算计划,包括每个预算分类的预计支出金额。

3.内部审核:对预算计划进行内部审核,确保计划的合理性和可行性。

4.预算审批:提交预算计划给相关部门或管理层审批,并根据审批结果进行调整和修改。

5.预算执行和监控:按照预算计划执行支出,并监控实际支出与预算的差异,及时采取措施解决财务问题。

总结学校公用经费预算是学校管理财务的重要工具,合理制定和执行预算计划可以保证学校的正常运转和发展。

本文档提供了学校公用经费预算的概要信息,希望能对学校财务管理工作有所帮助。

学校学生会经费支出标准及年度预算

学校学生会经费支出标准及年度预算1. 经费支出标准学校学生会经费支出标准旨在规范学生会经费的使用,并确保合理、透明地管理和支配学生会资金。

以下是经费支出标准的主要内容:1.1 经费分类学生会经费根据用途分为以下几类:- 日常活动经费:用于组织学生会日常活动所需的支出,如会议费用、印刷费用、讲座费用等;- 社团活动经费:用于支持学生会下属社团的活动开展,包括社团差旅费、材料费用、器材购置费等;- 学生福利经费:用于改善学生的福利待遇,如学生奖励、学生补助、学生安全保障等;- 学长学姐经费:用于支持学长学姐工作的经费,如学长学姐培训费用、学长学姐工作室租金等。

1.2 经费使用原则学生会经费的使用应遵循以下原则:- 公平公正:经费使用应对全体学生公平公正,不偏袒个别学生或团体;- 合理合法:经费使用应符合学校相关规定和法律法规,不得用于非法活动或违法行为;- 高效节约:经费使用应高效节约,避免浪费和不必要的开支;- 透明公开:经费使用应透明公开,学生有权了解经费使用情况,并对学生会经费的使用提出建议和意见。

2. 年度预算学校学生会应根据实际情况制定年度预算,确保经费的科学分配和合理利用。

年度预算应包括以下内容:- 预算收入:列出学生会的预算收入来源,包括学生会会费、捐赠款项、赞助款项等;- 预算支出:详细列出学生会的预算支出项目和金额,按照经费分类进行划分;- 预算调整:对预算支出项目进行合理调整和变动,确保年度预算的合理性和可行性;- 预算监控:设定预算监控机制,对预算执行情况进行监控和评估,及时调整预算执行计划。

年度预算应经过学生会主席团的审批,并向全体学生公示,以接受学生的监督和建议。

以上为学校学生会经费支出标准及年度预算的相关内容,敬请遵守并合理使用学生会经费。

学校公用经费预算分配方案

学校公用经费预算分配方案一、导言二、预算总额及分配原则1.预算总额:根据学校上一年度公用经费实际使用情况及本年度预算需求,确定本年度公用经费预算总额为200万元。

2.分配原则:公平性:确保各学院、部门经费分配公平,兼顾教学、科研、管理等各方面需求。

效益性:优先保障教育教学、科研创新、师生福利等关键领域,提高经费使用效益。

灵活性:根据实际情况,适时调整预算分配,确保经费合理使用。

三、具体分配方案1.教育教学经费(70万元)(1)课堂教学经费(30万元):用于购买教学设备、教学材料、教学软件等,提高课堂教学质量。

(2)实践教学经费(20万元):用于实验室建设、实习实践基地建设、实践课程开发等,培养学生的实践能力。

(3)教育教学改革经费(20万元):用于支持教育教学改革项目,推动教学方法、课程体系、评价体系等方面的创新。

2.科研创新经费(30万元)(1)科研项目经费(20万元):用于支持教师开展科研项目,提升学校科研水平。

(2)科研成果转化经费(10万元):用于推动科研成果转化为实际生产力,促进学校与社会的交流合作。

3.师生福利经费(30万元)(1)教师培训经费(10万元):用于组织教师参加各类培训活动,提升教师教育教学能力。

(2)学生活动经费(10万元):用于举办各类学生活动,丰富校园文化生活,提高学生综合素质。

(3)困难学生资助经费(10万元):用于资助家庭经济困难的学生,保障他们的基本生活和学习需求。

4.校园环境建设经费(40万元)(1)校园绿化经费(10万元):用于校园绿化、美化环境,提升校园整体形象。

(2)基础设施建设经费(20万元):用于改善校园基础设施,包括校舍维修、设备更新等。

(3)安全保卫经费(10万元):用于加强校园安全管理,保障师生人身安全。

四、监督与评估1.建立公用经费预算分配监督机制,确保预算分配的公平、合理、透明。

2.定期对预算执行情况进行评估,分析预算使用效益,为下一轮预算分配提供依据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年学生公用经费预算编制说明

根据上级有关文件精神,为使学校公用经费得到合理的使用,结合本校实际情况,通过学校行政会(教师代表参加)对2013年度学校公用经费进行预算。

2013年度学生人数为124人,人均公用经费500元/年,预算收入总计:62000元。

根据上年支出情况预算支出分为(一)日常公用支出:1、办公费:20000元,和上年基本持平,主要用于维持学校正常办公需求,包括购买办公用品、电子产品耗材、教学用书、炭火费等;2、印刷费:用于开支学校零星复印费用,按每生每年1.6元计算,124人预计200元;3、水电费:2800元,用于学校用电和师生生活用水支出;4、差旅费:6000元,用于学校领导、教职工正常出差和租车等费用;5、会议费:10000元,用于接待上级领导和教研活动伙食以及其他学校自办集体伙食开支;6、培训费:2000元,按学生公用经费年收入总额的3%预算,主要用于学校领导和教师外出培训开支;7、零星维修费:8000元,按学生公用经费年收入总额的12%-30%预算,用于学校校舍、道路、花坛等维修开支;(二)专项公用支出:1、办公设备购置1600元,用于购买彩色打印机一台(1600元);2、学生课桌凳:11400元,用于支付学生课桌款,共计60套,每套190元。

2013年1月4日。